Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

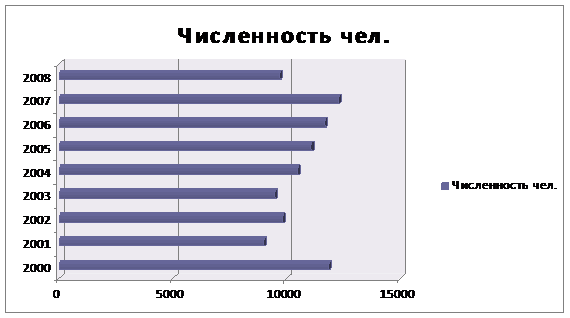

Рис.20 Численность персонала на предприятиях 2000 – 2008г. г.

Таб.5 Численность, чел.

11878 | 9018 | 9842 | 9500 | 10500 | 11100 | 11700 | 12300 | 9718 |

2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

Сравнивая темпы роста численности и объёмы производства продукции в натуральном выражении, можно констатировать значительное повышение производительности труда за счет внедрения новых технологий, высокопроизводительного оборудования и регулярного технического перевооружения.

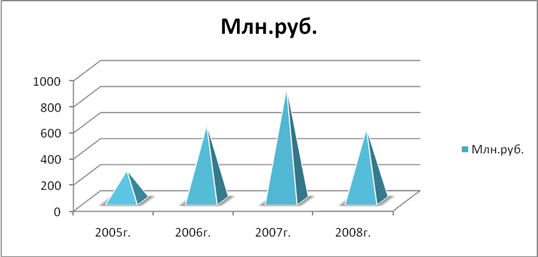

За период 2004 – 2008 годы объёмы отгруженных товаров собственного производства увеличились в 1,5 раза, с 3 млрд. руб. в 2004 году до 5,8 млрд. руб. в 2008 году.

Таб.6 Объёмы отгруженных товаров собственного производства, млрд. руб.

3,0 | 3,9 | 4,5 | 5,2 | 5,8 |

2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

Увеличилась доля прибыльных предприятия с 60,0% в 2005 году до 82,6% в 2008 году, суммарная прибыль предприятий в 2008 году составила 554 млн. руб., что в 2,3 раза выше аналогичного показагода.

Таб.7 Доля прибыльных предприятий, %

60,0 | 80,0 | 86,7 | 82,6 |

2005 г. | 2006 г. | 2007 г. | 2008 г. |

Рис.21 Прибыль предприятий отрасли 2005 – 2008г. г.

Таб.8 Суммарная прибыль предприятий, млн. руб.

233,3 | 583,0 | 866,2 | 554,0 |

2005 г. | 2006 г. | 2007 г. | 2008 г. |

Общий объём инвестиций в основные фонды по виду экономической деятельности производство электрооборудования, электронного и оптического оборудования за период 2005 – 2008 годы составил 1,2 млрд. руб.

Таб.9 Инвестиции в основной капитал за

счёт всех источников финансирования, млн. руб.

329,3 | 381,1 | 280,4 | 124,8 |

2005 г. | 2006 г. | 2007 г. | 2008 г. |

Предприятия отрасли являются крупнейшими в стране производителями счетчиков электроэнергии, а также крупнейшими на мировом рынке производителями искусственных кристаллов сапфира.

К наиболее крупным организациям данного вида деятельности относятся акционерные общества «Концерн «Энергомера», «Монокристалл», «Сигнал», «Нептун», «Вэлан» и «Электроавтоматика».

Основными проблемами отрасли являются дефицит кадров и отсутствие качественного профессионального обучения рабочим и инженерным специальностям. Отсутствие отраслевых НИИ и слабая коммерциализация научного потенциала, а также наличие нескольких предприятий с большой долей изношенного оборудования.

Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет около 6,0%.

Отрасль отличается высокими темпами притока инвестиций и техническим перевооружением производств и является для Ставропольского края приоритетной. Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 40%.

Производство транспортных средств и оборудования.

Производство автоприцепов различного назначения, поршневых колец, комплектов электропроводов, топливных, масляных и воздушных фильтров, а также комплектующих для горэлектротранспорта на территории Ставропольского края осуществляют 6 предприятий.

Производство автоприцепов различного назначения, поршневых колец, комплектов электропроводов, топливных, масляных и воздушных фильтров, а также комплектующих для горэлектротранспорта на территории Ставропольского края осуществляют 6 предприятий.

Отрасль представлена такими крупнейшими предприятиями как акционерные общества «Автоприцеп-Камаз», «Стапри», «Волна», «Концерн «Цитрон» и «Авто». В отрасли работает более 5,1 тыс. человек. Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет 3,0%.

Проблемы:

Основной проблемой вида экономической деятельности является техническая отсталость производств, устаревшие технологии, большая энергоемкость и

слабая привлекательность со стороны инвесторов. Старопромышленный комплекс

отстает от современных требований и тенденций рынка. Особенность отрасли заключается в жесткой привязанности некоторых предприятий на крупных производителей автомобилестроения и слабой диверсификацией производства.

За счет слабой привлекательности со стороны инвесторов и отсутствия внутренних резервов предприятий, процесс технического перевооружения идет крайне медленно и неудовлетворительно. Исключение составляет акционерное общество «Концерн «Цитрон», оснащенное современным оборудованием и производящее широкий ассортимент конкурентоспособной продукции.

Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 13%.

Производство машин и оборудования.

В отрасли работает более 22 крупных и средних организаций, где занято около 13,5 тыс. человек. Основными видами выпускаемой продукции являются: стальная и чугунная запорная арматура, оборудование для орошения полей, машины для сельского хозяйства, бытовые и промышленные электронасосы, бытовые электрические приборы. Ведущими предприятиями отрасли являются акционерные общества «АрЗиЛ», «Пятигорсксельмаш», «Станкотерм» и «Строймаш». Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет более 3%.

В отрасли работает более 22 крупных и средних организаций, где занято около 13,5 тыс. человек. Основными видами выпускаемой продукции являются: стальная и чугунная запорная арматура, оборудование для орошения полей, машины для сельского хозяйства, бытовые и промышленные электронасосы, бытовые электрические приборы. Ведущими предприятиями отрасли являются акционерные общества «АрЗиЛ», «Пятигорсксельмаш», «Станкотерм» и «Строймаш». Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет более 3%.

Проблемы: 1. Сильная изношенность основных фондов. Степень износа в 2007 г. составила 51,2%, коэффициент обновления в 2004 г. – 1,0%[1]. Средний возраст оборудования составляет в среднем 22 года. Доля оборудования старше 20 лет превышает 40%.

2. Низкая инвестиционная привлекательность увеличивает долю са-мофинансирования машиностроительных предприятий (за счет прибыли и амортизации) и достигает 90%. Этих средств не хватает для полного технического перевооружения предприятий.

3. Глубокая специализация производства. В рыночных условиях глубокая специализация – серьезное препятствие для развития. Если отсутствует спрос на производимую продукцию, а ничего другого завод выпускать не может, мощности простаивают, оборудование стареет, персонал переходит на другие предприятия.

4. Неуклонное старение и ухудшение качественного состава инженерных и технических специальностей.

5. Недостаточный уровень инновационного развития, отсутствие НИОКР.

Все вышеуказанные проблемы привели к тому, что рентабельность машиностроительной продукции гораздо ниже рентабельности продукции других отраслей и даже ниже среднего показателя по промышленности в целом. В 2006 году «Производство машин и оборудования» рентабельность продукции составила 8,8%. [2]

Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 6%.

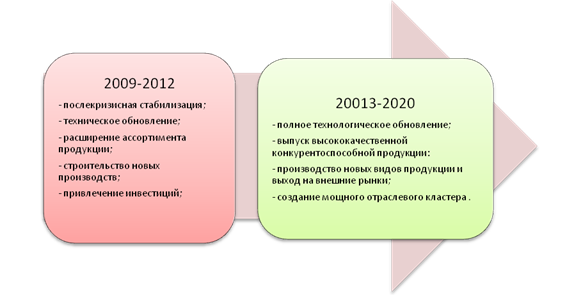

ВАРИАНТЫ РАЗВИТИЯ МАШИНОСТРОЕНИЯ

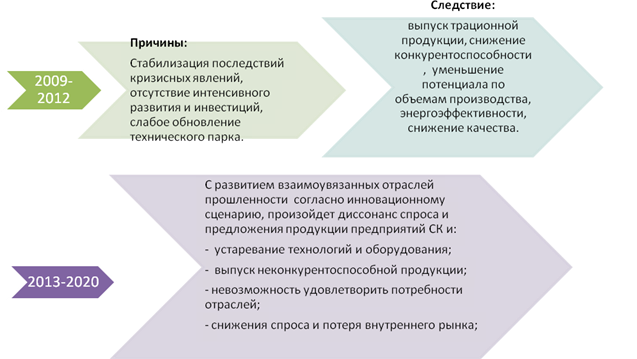

ИНЕРЦИОННЫЙ СЦЕНАРИЙ

Этот вариант развития включает в себя 2 вида экономической деятельности: производство машин и оборудования, и производство транспортных средств и оборудования. Производство электротехнического, электронного и оптического оборудования на сегодняшний день имеет интенсивное инновационное развитие.

При инерционном варианте развития существующая поддержка отрасли в виде субсидирования % ставок по кредитам проблему технологического отставания не решит. Отсутствие значимых инвестиций в новые проекты и модернизацию существующих производств приведет к увеличению издержек производства и ухудшение качества продукции. Модернизация и техническое перевооружение будет происходить за счет собственных средств и привлеченных кредитных ресурсов.

Уже на сегодняшний день отрасль отличается слабой конкурентоспособностью и диверсификацией производств и большая вероятность, что к 2020 году значительно уменьшится доля продукции в обрабатывающих производствах и произойдет потеря рынков сбыта.

Рис.22 Пессимистический вариант развития.

Итогом развития такого сценария будет постепенная деградация производств, потеря конкурентоспособности и исчезновение вида экономической деятельности, переход в штучное производство изделий по цеховому принципу, ликвидация крупных предприятий отрасли. Данный вариант приведет к снижению доли машиностроения в обрабатывающих производствах (на сегодняшний день 12%) до 6%.

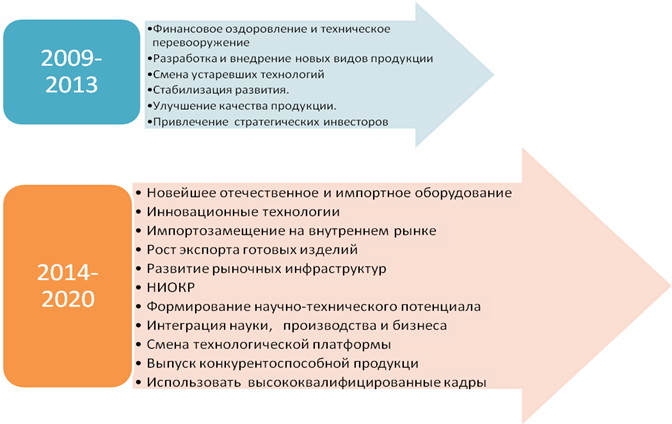

ИННОВАЦИОННЫЙ СЦЕНАРИЙ

По инновационному сценарию необходим мощный приток инвестиций для

полного технического перевооружения предприятий, осуществление перехода предприятий на новые технологии, автоматизацию процессов, использование робототехники, изменение системы управления процессами и полный компьютерный контроль за производством.

Рис.23 Оптимистический (инновационный) вариант развития.

Инновационный сценарий позволит осуществить полный переход на новую технологическую платформу, осуществить техническое перевооружение, активно использовать наукоемкие разработки, снизить энергоемкость производств, оптимизировать все процессы и выпускать конкурентоспособную продукцию на внутренний и внешние рынки.

Данный вариант позволит довести удельный вес предприятий использующих инновации до 60%.

Производство резиновых и пластмассовых изделий.

В производстве резиновых и пластмассовых изделий на территории края задействовано 6 крупных и средних организаций ( полиэтиленовых труб», , ). Они выпускают упаковку, тару для пищевых продуктов, пленку, трубы из полиэтилена низкого давления, сырье для производства обуви. Их доля в общей структуре «обрабатывающих производств» составляет около 4,0%.

В производстве резиновых и пластмассовых изделий на территории края задействовано 6 крупных и средних организаций ( полиэтиленовых труб», , ). Они выпускают упаковку, тару для пищевых продуктов, пленку, трубы из полиэтилена низкого давления, сырье для производства обуви. Их доля в общей структуре «обрабатывающих производств» составляет около 4,0%.

Численность работающих в производстве резиновых и пластмассовых изделий составляет 2,2 тыс. человек.

Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 0% - 1%.

Варианты развития отрасли тесно взаимосвязаны с развитием многих отраслей: ЖКХ, строительство, пищевая и перерабатывающая, легкая промышленности. При увеличении спроса на продукцию этого вида экономической деятельности уже сейчас необходима модернизация производств и увеличение мощности объемов выпускаемой продукции.

Состояние ЖКХ Ставропольского края имеет износ газопроводных, водопроводных и канализационных сетей от 45 до 80%, согласно стратегиям развития различных отраслей произойдет замена сетей, увеличение глубокой переработки продукции с/х предприятий, увеличения объемов полуфабрикатов продуктов питания и продуктов высокой степени готовности и т. д. Вид экономической деятельности «Производство резиновых и пластмассовых изделий» должен будет обеспечить потребности взяимоувязанных отраслей промышленности за счет увеличения объемов и ассортимента продукции.

Варианты развития:

ИНЕРЦИОННЫЙ ВАРИАНТ

Рис.25 Инерционный вариант развития.

При инерционном развитии отрасли и интенсивном развитии взаимоувязанных отраслей есть угроза потери рынка из-за несоответствия запросам экономики и отсталости технического и технологического развития. В результате давление спроса будет удовлетворено продукцией других регионов и стран.

ИННОВАЦИОННЫЙ СЦЕНАРИЙ

Предполагает увеличение инвестиций в модернизацию оборудования и техническое перевооружение, создание новых предприятий с современными технологиями, разработка и использование новых материалов для производства труб, упаковки, деталей для легкой и автомобильной промышленности и т. д. Инновационный сценарий позволит полностью удовлетворить потребности края и выйти на внешние рынки. В этой отрасли край обладает преимуществами по наличию сырьевых ресурсов.

Рис.26 Инновационный вариант развития.

Реализация инновационного сценария позволит не только увеличить долю инноваций в отрасли, но и создать мощный отраслевой кластер на основе переработки продукции Буденновского «Ставролена».

Развитие этой отрасли является приоритетной для экономики Ставропольского края. Удельный вес организаций, занимающихся инновационной деятельностью должен составить не мене 50%.

ЛЕГКАЯ ПРОМЫШЛЕННОСТЬ.

Легкая промышленность традиционно считается социальной отраслью, где трудится до 80% женщин. В основном это предприятия малого бизнеса с численностью персонала до 70 человек. В начале 90-х доля отрасли в структуре промышленного производства составляла почти 37%, а количество работающих достигало 35 тысяч человек.

На территории Ставропольского края, в особенности в регионе КМВ, сложился на то время целый кластер цехов и мелких предпринимателей, производящих широкий ассортимент продукции. Существовала реальная конкуренция в этой экономической нише и постоянно отслеживалась тенденция изменения моды, рынок чутко реагировал на инновации. Объем собственной продукции удовлетворял нужды населения как на внутреннем рынке сбыта, так и далеко за пределами края (при отсутствии конкуренции со стороны иностранных производителей).

В структуре легкой промышленности можно выделить 2 отрасли, это:

· Текстильное и швейное производство;

· Производство кожи, изделий из кожи и производство обуви.

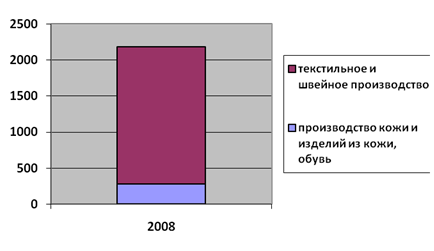

Рис.22 - Долевая структура легкой промышленности млн. руб.

По итогам 2008 года объем отгруженной продукции составил в текстильном и швейном производстве 1901,8 млн. рублей, в производстве кожи, изделий из кожи и производстве обуви 274 млн. рублей.

Текстильное и швейное производство.

В текстильном и швейном производстве работает более 400 малых и средних организаций, численность работающих превышает 7 тыс. человек. Наиболее крупные среди них «Блокпост», и -Плюс». Основными видами выпускаемой продукции являются меховые изделия, тесьма эластичная, шнуры отделочные и бытовые, шнур-чулок, ткань техническая, пряжа шерстяная однониточная, стеганное полотно, чулочно-носочные изделия, швейные изделия женского, мужского и детского ассортимента, комплекты постельного и столового белья, форменная и корпоративная одежда для учреждений системы начального образования, санаторно-курортных учреждений и силовых структур. Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет около 2,0% и продолжает увеличиваться.

В текстильном и швейном производстве работает более 400 малых и средних организаций, численность работающих превышает 7 тыс. человек. Наиболее крупные среди них «Блокпост», и -Плюс». Основными видами выпускаемой продукции являются меховые изделия, тесьма эластичная, шнуры отделочные и бытовые, шнур-чулок, ткань техническая, пряжа шерстяная однониточная, стеганное полотно, чулочно-носочные изделия, швейные изделия женского, мужского и детского ассортимента, комплекты постельного и столового белья, форменная и корпоративная одежда для учреждений системы начального образования, санаторно-курортных учреждений и силовых структур. Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет около 2,0% и продолжает увеличиваться.

Производство кожи, изделий из кожи и производство обуви.

В данном виде экономической деятельности работают около 70 организаций и индивидуальных предпринимателей. Среди них -1», , -М», -2000», , Компания Альянс». Этот вид экономической деятельности в целом дает 800-850 тыс. пар обуви в год. В основном это текстильная обувь на литьевой подошве из пластиката, а также производится женская и мужская модельная обувь, и обувь, предназначенная для силовых структур. На крупных и средних предприятиях трудится около 1,5 тыс. человек.

В данном виде экономической деятельности работают около 70 организаций и индивидуальных предпринимателей. Среди них -1», , -М», -2000», , Компания Альянс». Этот вид экономической деятельности в целом дает 800-850 тыс. пар обуви в год. В основном это текстильная обувь на литьевой подошве из пластиката, а также производится женская и мужская модельная обувь, и обувь, предназначенная для силовых структур. На крупных и средних предприятиях трудится около 1,5 тыс. человек.

Особенностью легкой промышленности является относительно небольшое капиталовложение при организации нового бизнеса, быстрая скорость оборота вложенных средств, высокая мобильность производства, позволяющая предприятиям осуществлять быструю смену ассортимента продукции при любых конъюнктурных изменениях рынка, связанных с сезонными изменениями спроса и моды, не снижая налоговые отчисления. А самое важное то, что продукция легкой промышленности имеет устойчивый спрос и востребована во многих сферах жизнедеятельности человека и оказывает непосредственное влияние на здоровое развитие общества.

В последние годы идет увеличение емкости рынка легкой промышленности в России и объема импорта продукции.

Таб.10 Емкость рынка легкой промышленности.

Показатели | Емкость российского рынка товаров легкой промышленности, млрд. руб. | |||||||

2005 | доля % % | 2006 | доля % | 2007 | доля % | 2008 | доля % | |

1. Розничный товарооборот изделий легкой промышленности | 1250 | 100 | 1400 | 100 | 1520 | 100 | 2000 | 100 |

2. Производство продукции, | 242,1 | 19,4 | 311,5 | 22,3 | 352,6 | 23,2 | 402,0 | 20,1 |

3. Официальный импорт продукции легкой промышленности* | 142,5 | 11,4 | 257,7 | 18,4 | 411,9 | 27,1 | 764,7 | 38,2 |

4.Незаконно ввезенный товар на территорию России* и продукция неучтенного производства | 865,4 | 69,2 | 830,8 | 59,3 | 755,5 | 49,7 | 833,3 | 41,7 |

*по данным ФТС России

Основными потребителями продукции легкой промышленности являются индивидуальные покупатели (до 40% от общего объема), также в структуре потребления присутствуют такие потребители как: армия и силовые структуры, медицина, школьные учреждения, мебельное и автомобильное производство и многое другое.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |