Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Проблемы:

К сожалению, в период экономических реформ потенциал легкой промышленности резко снизился по ряду как объективных, так и субъективных причин.

Быстрый рост тарифов на энергоносители, несовершенство таможенного

законодательства, рост цен на сырье, разрушение устоявшихся экономических связей с союзными республиками и т. д. в тяжелой мере отразилось на предприятиях легкой промышленности.

Не все руководители предприятий смогли быстро перестроиться на новые экономические реалии и в результате ряд предприятий отрасли, такие как обувные объединения «Кавказ» и «Кисловодск», швейные объединения «Курорт», «Весна», Невинномысская камвольно-прядильная фабрика, шерстомойный комбинат, Кисловодская скорняжно-меховая фабрика, Ставропольская фабрика народно-художественных промыслов «Восход», Ставропольский кожзавод прекратили свое существование. На уцелевших предприятиях резко упали объемы производства и численность занятых в отрасли. Разрушению мощного кластера способствовала процедура перехода из государственной в частную собственность и огромный поток дешевой продукции их азиатских стран.

На сегодняшний день существует ряд проблем сдерживающих развитие отрасли, это:

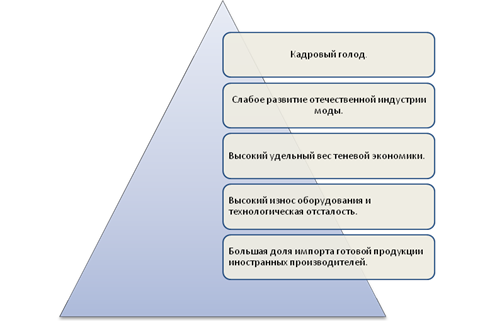

Рис. 27 Проблемы отрасли.

Таб.11 Проблемы отрасли(см. Приложение 2, стр.87)

Наименование | Причины проблем | Воздействие проблем на отрасль |

Кадровый голод. | - Слабое решение социальных вопросов, (среднемесячная зарплата в текстильном и швейном производстве около 7,0 т. руб., в производстве кожи, изделий из кожи и обуви – 8,5 т. руб., против 13,5 т. руб. в среднем по обрабатывающим производствам), повышения имиджа труда и культуры производства. - Низкие возможности предприятий в создании условий, необходимых для привлечения молодых высококвалифицированных специалистов и профессиональных рабочих кадров. | - Ежегодный отток рабочих кадров(примерно 10%). - Слабое изучение рынка и продвижение товаров, отсутствие специалистов (маркетологов, менеджеров, управленческих кадров и др.) способных умело вести производство и бизнес в условиях открытого рынка, а также профессиональных рабочих по всем основным технологическим переделам. - Снижение производительности труда. |

Высокий удельный вес теневой экономики. | Технологическая отсталость производства, несоответствие ассортимента и качества продукции спросу российского и мирового рынков, обусловленное: -отставанием российской моды от европейских тенденций на 2-3 года, превышением конкурентоспособности импортной продукции над российской по дизайну, качеству и цене; -высокими издержками производства (причины – галопирующий рост цен на сырье, на услуги и продукцию естественных монополий); -отсутствием собственной сырьевой базы, новых видов волокон, красителей и ТВВ, низким качеством и узостью ассортимента сырьевых ресурсов. | - Возрастание стратегической и товарной зависимости государства от зарубежных стран. - Слабые конкурентные позиции российских товаропроизводителей; - Возрастающая доля импортных товаров и контрафактной продукции на российском рынке, доля которых в объеме продаж товаров составляет порядка 70-75% - Банкротство отечественных предприятий. |

Высокий износ оборудования, технологическая отсталость и низкая инвестиционная активность. | - Моральный и физический износ средств производства и слабое обновление фондов; - Недостаточные для обновления технологического парка инвестиции в отрасль; - Нарушение связи науки и производства; - Низкий уровень внедрения научных разработок и урезание финансирования НИОКР. | - Низкая рентабельность производства, высокая доля убыточных предприятий; - Низкое и среднее качество, безвкусный дизайн и высокая себестоимость продукции. - Отставание от тенденций мирового рынка и разрыв между развитием внешнего рынка продукции легкой промышленности и развитием российской отрасли, ее возможностей в повышении темпов роста производства товаров и объемов их поставок на рынок. - Вымирание наукоемких производств, малая доля инновационной наукоемкой продукции на рынке, в том числе нанопродуктов. - Дисгармония от спроса потребителей к отечественной продукции (обман ожиданий). |

Большая доля импорта готовой продукции иностранных производителей. | - Неконкурентоспособность отечественной продукции. - Слабая защищенность внутреннего рынка от интервенции импортных товаров. - Несоответствие цены и качества отечественных товаров(единственный конкурентный сегмент - это товары со средним качеством/средней ценой). - Отсутствие местного высококачественного сырья. | - Зависимость от товаров высокой степени переделов зарубежных стран. - Окончательная потеря позиций на внутреннем и мировом рынке. - Деградация легкой промышленности как отрасли. |

Сложившуюся ситуацию можно изменить, создав благоприятные условия для комплексного развития отрасли в сферах; привлечения инвестиций, технологического обновления, инноваций в управлении, смена технического парка, НИОКР, развитие индустрии моды.

Сценарии развития:

ИННЕРЦИОННЫЙ ВАРИАНТ

Рис.28 Первый вариант развития.

При реализации инерционного сценария возникнет резкое падение объема отгруженной продукции и пропорциональный приток импорта, потребитель будет стимулировать развитие зарубежной промышленности. В достаточно короткий период наша промышленность потеряет свои позиции на внутреннем рынке.

При отсутствии инвестиций в новые проекты произойдет техническое и технологическое отставание отрасли, что приведет к увеличению издержек производства и ухудшение качества продукции. При отсутствии государственной поддержки технического перевооружения производств будет идти медленными темпами за счет собственных и привлеченных средств. Существующая поддержка за счет субсидирования % ставки по кредитам на модернизацию, оборотные средства проблемы не решат.

Высока вероятность, что к 2020 году промышленность станет в основном не конкурентоспособна с исчезновением НИОКР и машиностроения для легкой промышленности. Результаты реализации такого варианта будут полностью противоречить целям стратегии развития.

ИННОВАЦИОННЫЙ ВАРИАНТ

Рис.29 Второй вариант развития отрасли

Государственная поддержка отрасли по второму варианту должна носить комплексный характер и включать также традиционные меры. Переход на инновационный путь развития предполагает создания новой инфраструктуры отношений между государством, кредитными учреждениями, наукой и бизнесом.

При втором варианте необходима стабилизация последствий кризиса и создание благоприятной инвестиционной среды с пересмотром нормативно-правовой базы. Привлечение недорогих кредитов для модернизации и технического перевооружения предприятий отрасли. Необходимо увеличить масштабность внедрения прогрессивных наукоемких технологий, (в том числе нанотехнологий), обеспечить более высокие темпы роста объемов выпуска продукции, повысить в объеме продаж долю инновационной продукции.

Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 0%. Несмотря на состояние отрасли, она имеет приоритетный социальный характер.

Металлургическое производство и производство готовых металлических изделий.

Производством готовых металлических изделий занимаются в крае 12  крупных и средних организаций. Наиболее значимые среди них , инструментальный завод» и . Здесь работает около 4,5 тыс. человек. Основными видами выпускаемой продукции являются металлоконструкции, прокат черных металлов, сварочные электроды, металлорежущий инструмент и другие. Особенность отрасли в наличии импортозамещающих производств. Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет 2,0%.

крупных и средних организаций. Наиболее значимые среди них , инструментальный завод» и . Здесь работает около 4,5 тыс. человек. Основными видами выпускаемой продукции являются металлоконструкции, прокат черных металлов, сварочные электроды, металлорежущий инструмент и другие. Особенность отрасли в наличии импортозамещающих производств. Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет 2,0%.

К проблемам вида экономической деятельности относятся:

- Старение основных фондов;

- Медленное освоение новых видов продукции;

- Большая энергоемкость производств;

- Слабая инвестиционная активность;

- Старение квалифицированных кадров;

- Не конкурентоспособная продукция.

Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 7,0%.

Прочие производства, включая производство мебели.

В отрасли работают более 270 организаций, где занято 2,2 тыс. человек. Наиболее крупные среди них - , , -мебель» и мебельный комбинат». Доля отгруженной продукции в общей структуре «обрабатывающих производств» составляет около 2%.

В отрасли работают более 270 организаций, где занято 2,2 тыс. человек. Наиболее крупные среди них - , , -мебель» и мебельный комбинат». Доля отгруженной продукции в общей структуре «обрабатывающих производств» составляет около 2%.

Основным видом выпускаемой продукции является мебель в широком ассортименте. Продукция разработана отдельными модульными изделиями, позволяющими комплектовать широкую гамму наборов, обеспечивать любые запросы покупателя. Это спальни, прихожие, кухонные гарнитуры в большом ассортименте, офисная, детская, нестандартная мебель по индивидуальным заказам. Общий ежегодный выпуск только кухонной мебели в среднем составляет около 40 тыс. наборов.

Проблемы:

- Устаревшие технологии и технический парк.

- Зависимость от иностранных производителей оборудования, фурнитуры и материалов.

- Наличие сектора цехового производства низкокачественной мебели.

- Отсутствие краевых торговых сетей.

Удельный вес организаций, занимающихся инновационной деятельностью составляет 10%.

Фармацевтическая промышленность.

Основной целью государственной политики Российской Федерации по развитию национальной фармацевтической промышленности на период до 2020 года является создание условий для ее перехода на инновационную модель развития. В данной отрасли на территории края работают 3 крупных предприятия, это - «Эском», филиал » «Аллерген» и ». Они выпускают инфузионные растворы, препараты медицинские иммунобиологические, предназначенные для специфической профилактики, диагностики и лечения инфекционных и паразитарных болезней, аллергических состояний.

Основной целью государственной политики Российской Федерации по развитию национальной фармацевтической промышленности на период до 2020 года является создание условий для ее перехода на инновационную модель развития. В данной отрасли на территории края работают 3 крупных предприятия, это - «Эском», филиал » «Аллерген» и ». Они выпускают инфузионные растворы, препараты медицинские иммунобиологические, предназначенные для специфической профилактики, диагностики и лечения инфекционных и паразитарных болезней, аллергических состояний.

«Эском» - является единственным на юге России и одним из ведущих предприятий страны по производству инфузионных растворов, входящих в «Перечень жизненно-важных и необходимых лекарственных средств», утвержденный Постановлением Правительства Российской Федерации от 01.01.2001 г. № 000.

Концерн производит свыше 35% производимых в стране инфузионных растворов, а по отдельным позициям до 50% и входит в число 20 крупнейших фармпроизводителей Российской Федерации, обеспечивая 1,3% общероссийского рынка лекарственных препаратов. По состоянию на 01.09.2009 г. произведено 58,5 млн. флаконов растворов или 95,6% производства за весь 2008 год. В денежном выражении объем производства составил 926,6 млн. руб. или 90,6% общего годового объема в 2008 году.

Вместе с тем, несмотря на постоянный рост объемов производства инфузионных растворов, потребности РФ покрываются отечественным производством на 60-65%. Остальная часть удовлетворяется за счет импорта и аптечного приготовления.

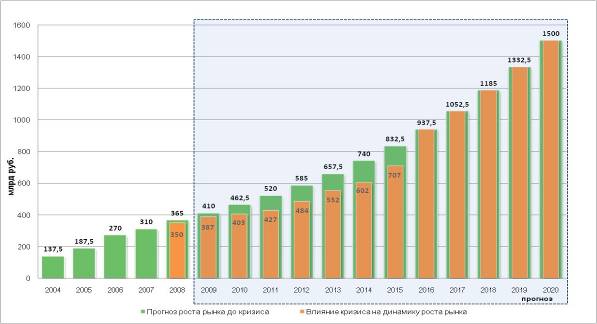

Рис.30 Прогноз роста рынка фармацевтической промышленности РФ.

Доля рынка отечественных производителей лекарств к импортным оставляет желать лучшего, идет массированная компания иностранных производителей в оккупации российского рынка и вытеснении отечественной фармпромышленности.

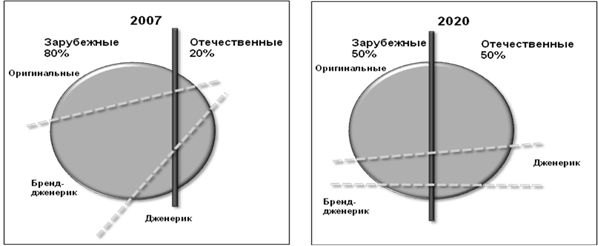

Рис.31 Доля отечественных препаратов на рынке РФ.

Структура российского рынка значительно отличается от рынков развитых стран в сторону преобладания «брендированных» дженериков[3], в основном иностранного производства. Результатом является переплата конечным потребителем (в том числе и государством) за торговые названия препаратов, подчас морально устаревших, что значительно затормаживает рост доступности лекарственных препаратов для населения. В силу недостаточной развитости системы здравоохранения основным покупателем лекарственных препаратов зачастую выступает сам пациент, осуществляющий непрофессиональный выбор, преимущественно под действием рекламы. Сложившаяся система продвижения стимулирует фармпроизводителей вкладывать больше средств в маркетинг и продажи, а не в разработку новых эффективных препаратов, что существенно замедляет развитие отрасли по инновационному сценарию.

Системные проблемы отрасли:

- Неспособность обеспечивать население Российской Федерации основной номенклатурой современных лекарственных препаратов, весь цикл производства которых находился бы на территории РФ (неспособность обеспечить в текущий момент времени).

- Низкий уровень инноваций и технологий, используемых при разработке и производстве ЛС (неспособность обеспечить в «перспективе»).

- Недоступность недорогих кредитных ресурсов;

- Отсутствие механизмов стимулирования роста отрасли.

Отличительной особенностью развития фармацевтической отрасли в Ставропольском крае является интенсивный уровень развития, но нехватка оборотных средств у предприятий оказывает сдерживание роста.

Отрасль развивается на инновационной основе, применяя современные технологии и оборудование.

Доля медицинской промышленности в структуре «обрабатывающих производств» Ставропольского края составляет 1,0%, но имеет высокую динамику развития и большую емкость рынка. Отрасль является «локомотивом» и тянет за собой другие взаимоувязанные виды экономической деятельности, возможно создание кластера на территории г. Ставрополя по производству целого ряда импортозамещающих медицинских препаратов.

Кадры.

Недостаток квалифицированных кадров остро ощущается во всех отраслях промышленного комплекса края и является тормозящим фактором инновационного развития. Для преодоления кадрового голода необходимо создание целевой ведомственной программы с постановкой четких задач:[4]

- Совершенствование системы прогнозирования потребностей высокотехнологичных секторов промышленности в руководящих кадрах и специалистах;

- Создание условий для развития инфраструктуры непрерывного образования (дополнительной подготовки) в высокотехнологичных секторах промышленности;

- Разработка профессиональных стандартов на основе отраслевых стратегий развития и использования их в высокотехнологичных секторах промышленности, а также при разработке и внедрении федеральных государственных образовательных стандартов профессионального образования;

- Разработка методик и форм привлечения молодых специалистов в высокотехнологичные сектора промышленности;

- Анализ рынка труда в высокотехнологичных секторах промышленности.

Для утоления кадрового голода в крае необходимо перестроить систему отслеживания потребностей промышленности в квалифицированных специалистах. Существует информационный разрыв между реальным спросом производственного сектора экономики и системой подготовки специалистов. По аналогии западных развитых стран, в качестве связующего звена может служить институт торгово-промышленных палат, при условии 100%-го членства предприятий.

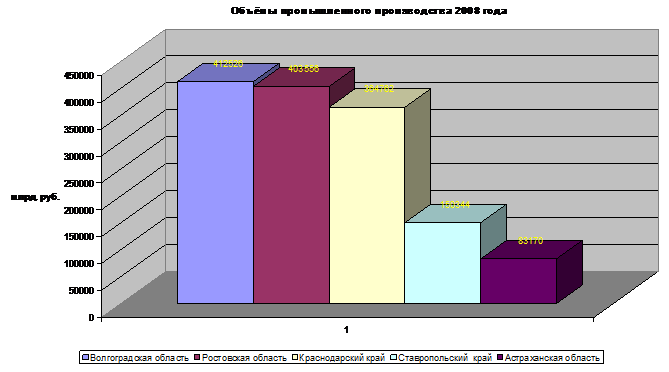

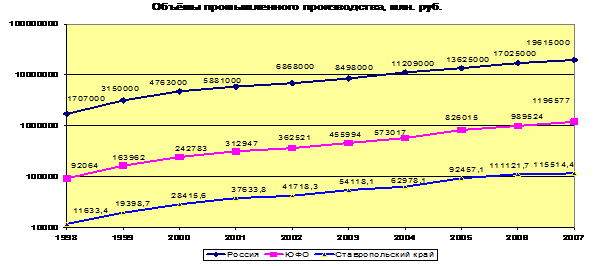

Среди регионов ЮФО Ставропольский край занимает устойчивое четвёртое место по объёму отгруженной продукции и темпам роста промышленного производства, при этом по сравнению с другими регионами, опережающими темпами в крае развиваются химическая и стекольная промышленность.

Рис.28 Сравнительные объёмы промышленного производства в 2008 г.

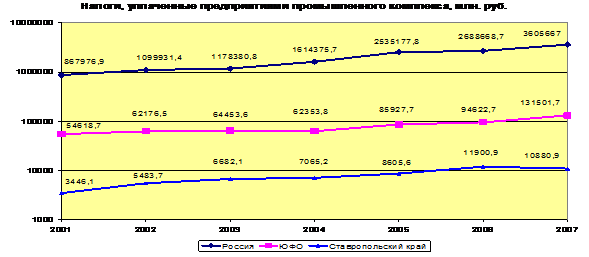

Налоговые поступления от деятельности промышленного комплекса края в доходную часть бюджета Ставропольского края с 2001 по 2007 годы увеличились более чем в 3 раза и составили 10,8 млрд. руб.

Вместе с тем темпы роста промышленного производства в крае отстают от среднероссийских и по этому показателю край занимает 50 место в Российской Федерации.

На основе анализа представленных графиков изменения объёмных показателей, налоговых отчислений, а также изменения структуры ВРП по Ставропольскому краю, по ЮФО и Российской Федерации можно констатировать идентичность этих тенденций.

Рис.29 Сравнительные объёмы промышленного производства.

Рис.30 Сравнительные объёмы налогов, уплаченных промышленным комплексом годы.

Как видно из вышепредставленных графиков развитие промышленного производства идет инерционным путем и отсутствует инновационный и конкурентоспособный всплеск экономических показателей. Динамика роста объемов отгруженной продукции мало чем отличается от средних показателей ЮФО и РФ.

Очевидно, что на сегодняшний день экономика России, как и многие мировые державы, находится в стадии рецессии. Можно четко провести границу в темпах развития экономики края в 2008 и 2009 годах, причиной падения роста ВРП явился мировой финансовый кризис и возникла совершенно новая экономическая ситуация со своими вызовами и возможностями.

Выход из социально – экономического кризиса возможен не менее чем через 2 года (к концу 2010г.), что обусловлено как масштабным мировым кризисом перепроизводства, так и общими проблемами российской экономической системы (сырьевая база экономики и бюджета, нарастание инфраструктурных ограничений, демографическая убыль и пр.). Сильнее всего в этой ситуации пострадали старопромышленные территории с большой чувствительностью к конъюнктуре цен на мировых товарно-сырьевых рынках.

Ставропольский край пока не испытал значительный спад из-за разноплановой структуры экономики, но определенные риски, связанные с ухудшением кредитных условий, со снижением инвестиционных потоков, падением доходов и секвестрованием бюджета имеются.

Исходя из этого, стратегия развития промышленности края будет иметь ряд краткосрочных (на период стабилизации экономики для минимизации последствий кризиса), среднесрочных и долгосрочных задач.

Для определения внешних и внутренних факторов, влияющих на развитие промышленного комплекса края, был проведен анализ SWOT отдельных отраслей промышленности (приложение 1). На основе отраслевых анализов составлен обобщенный SWOT анализ промышленного комплекса края.

3.1 SWOT - анализ промышленности края (обобщенный).

Обобщенный анализ SWOT, характерный для отраслей промышленности (Таб.12).

Таб.12 Анализ SWOT промышленности Ставропольского края

Сильные стороны (S)

1. Наличие высокотехнологичных и конкурентоспособных предприятий в приборостроении, химической, стекольной и фармацевтической промышленности. 2. Относительно высокий уровень развития электроэнергетики, объёмы производства электроэнергии превышают сложившуюся потребность экономики края. 3. Наличие экспортоориентированной продукции в химической, электронной, оптической и электротехнической промышленности. Высокий уровень инвестиционной активности в химической и стекольной промышленности. 4. Наличие природных ресурсов и сельскохозяйственной продукции как сырьевой основы для производства экологически чистых продуктов питания, строительных, отделочных материалов, лекарственных препаратов. 5. Наличие разведанных запасов минерально-сырьевых ресурсов, развитая транспортная и энергетическая инфраструктура создают объективные условия для создания промышленного округа в Благодарненском районе со специализацией на производство строительных материалов. 6. Высокая концентрация промышленного производства, развитая инженерная инфраструктура, наличие квалифицированных кадров позволяют создать предпосылки для создания территориальных кластеров в городах Невинномысске, Ставрополе, Буденновске. 7. Выгодное территориально – географическое расположение края, климатические условия, развитая инфраструктура, наличие огромного туристско - рекреационного потенциала. 8. Наличие краевых программ в сфере инноваций и воля руководства края к инновационному пути развития. | Слабые стороны (W)

1. Высокая степень износа основных производственных фондов, преобладание устаревших технологий. Высокая энергоёмкость производств. 2. Наличие вертикально интегрированных промышленных структур на территории края и непрозрачность формирования цен. 3. Низкий уровень менеджмента промышленных предприятий. 4. Высокая доля убыточных предприятий. 5. Слабый обмен опытом с развитыми странами в сфере глубокой переработки сырья. 6. Отсутствие краевой сбытовой энергетической компании. 7. Отсутствие регионального маркетингового центра. 8. Небольшой удельный вес малого бизнеса в структуре ВРП. |

Возможности (О)

1. Наличие свободных производственных мощностей и площадей на многих крупных предприятиях для внедрения новейших технологий. 2. Использование потенциала инвесторов во все сферы промышленности. 3. Увеличение количества малых предприятий в сфере пищевой, легкой, перерабатывающей, мебельной промышленности на основе новейших технологий. 4. Расширение конкурентоспособной продукции под различными региональными Брендами. 5. Более широкое использование НИОКР. 6. Более тесное сотрудничество с ВУЗами Ставропольского края в рамках подготовки современных кадров для промышленного комплекса края. 7. Развитие новых производств на основе инноваций с импортозамещающими товарами. |

Угрозы (Т)

1. Отсутствие финансирования НИОКР. 2. Недостаточные и дорогие кредиты для развития предприятий и создания технологически новых производств. 3. Слабая защита местного производителя от интервенции дешевых товаров из Азиатского анклава. 4. Высокая изношенность основных фондов, что приведет к неконкурентоспособности продукции. 5. Угроза загрязнения окружающей среды в результате развития химических производств. 6. Рост энерготарифов и отсутствие реальной конкуренции на этом рынке сбытовых компаний. 7. Сворачивание на инерционный путь развития. |

3.2. Варианты стратегии развития промышленности Ставропольского края.

Выбор стратегии социально-экономического развития промышленности Ставропольского края на базе анализа соотношений сильных и слабых сторон с возможностями и угрозами. Таб.13

Таблица 13

Сила» (S) | «Слабость» (W) | |

SO (как использовать сильные стороны). | WO (как слабые стороны мешают реализации). | |

Реконструкция и модернизация предприятий с целью повышения конкурентоспособности продукции. Создание новых высокотехнологичных производств. Отраслевое, кластерное развитие. | Слабое развитие службы маркетинга, низкая конкурентоспособность большинства предприятий приводят к потере рынков сбыта и снижению привлекательности предприятий для внешних инвесторов. | Возможности (О) |

ST (какие сильные стороны необходимо сохранять для предотвращения угроз) | WT (что необходимо сделать для предотвращения явлений, вызванных слабостями) | |

Повышение квалификации менеджмента, НИОКР, выпуск конкурентоспособной продукции, энергоизбыточность, многоплановость промышленного комплекса и улучшение условий для привлечения внешних инвесторов и расширения рынков сбыта. | Повышение эффективности управления предприятиями, снижения энергоемкости производств. Увеличение числа малых предприятий. Привлечение инвестиций в основной капитал. Интенсивный обмен опытом с субъектами РФ и странами промышленными лидерами. Снижение уровня загрязнения среды. | «Угрозы» (Т) |

Учитывая тренды развития промышленности мировых рынков в сферах машиностроения и приборостроения, фармакологии, удобрений, легкой промышленности, нефтехимии

и других обрабатывающих производств, а также отраслевые варианты развития, определим стратегию развития промышленности края как инновационную. Инновационный вариант развития соответствует основной цели стратегии и современным вызовам.

Изучив внутренние и внешние факторы влияния на отдельные отрасли

промышленного комплекса края, определим стратегические цели и приоритетные направления развития.

4. Стратегические цели, принципы развития направлений промышленной политики Ставропольского края.

В процессе анализа промышленности, Ставропольский край рассматривается как открытая экономическая территория в рамках географических границ и часть единого пространства ЮФО, российской и мировой экономики.

Стратегические цели

· Повышение инвестиционной привлекательности региона;

· Увеличение конкурентоспособности промышленности края;

· Переход на наукоемкий инновационный базис;

· Увеличение доли импортозамещающей продукции;

· Достижения лидерства в ЮФО по отдельным приоритетным отраслям;

· Снижение нагрузки на экологию края при создании новых и модернизации имеющихся производств.

Для повышения инвестиционной привлекательности края необходимо использовать как традиционные (работа со СМИ, посещение выставок, презентаций и т. д.), так и нетрадиционные методы привлечения, например создание «Центра иностранной кооперации» (Приложение 4 стр.101).

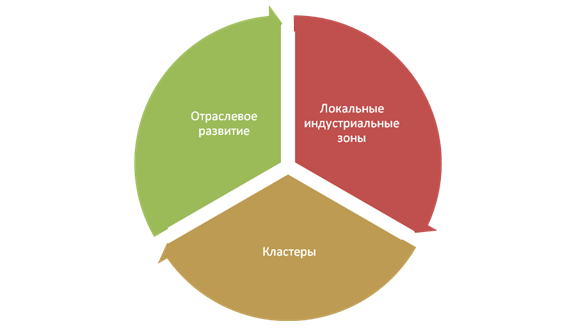

Направления развития:

Ø Отраслевое развитие.

Ø Локальные индустриальные зоны (в том числе «Зона Экспортной Переработки» на территории аэропорта г. Ставрополя).

Ø Кластеры промышленно-производственного типа на территории промышленно развитых городов Ставрополя, Невинномысска, Буденновска.

Основными целями стратегии являются повышение конкурентоспособности товаров, производимых промышленным комплексом края на основе инноваций, развития экономических институтов, реализации и укреплении преимуществ промышленности края, формирование мощного научно-технического комплекса.

Важнейшими секторами экономики края остаются химическое, стекольное производства, пищевая промышленность, производство электрооборудования, электронного и оптического оборудования и фармацевтическое производство. Именно в этих видах экономической деятельности край обладает значительными конкурентными преимуществами.

В настоящее время не все отрасли могут в кратчайшие сроки обеспечить значимый вклад в ВРП в силу неразвитости этих сфер и недостаточно высокой конкурентоспособности их продукции, но развитие этих отраслей в среднесрочном и долгосрочном периоде даст значительный рост ВРП.

К 2020 году в экономике края произойдет смена лидера роста, на первый план по объему отгруженной продукции выйдут не вертикально интегрированные структуры (нефтехимия), производящие продукцию низких переделов, а приоритетные отрасли и развитые региональные индустриальные парки.

4.1. Отраслевое развитие.

Создание благоприятного инвестиционного и предпринимательского климата, развитие инновационных производств, конкурентоспособность являются главным вектором роста отраслей промышленного комплекса края.

Каждая приоритетная отрасль должна иметь свои цели, задачи и механизмы реализации на среднесрочный и долгосрочный периоды развития.

В промышленном комплексе на первый план вышли наиболее приоритетные виды экономической деятельности:

Ø Пищевое и перерабатывающее производство (наиболее отсталое по инвестициям и доле инноваций);

Ø Производство электротехнического, электронного и оптического оборудования (наиболее развитое по интенсивности развития, инвестициям и доли инноваций);

Ø Фармацевтическое производство, производство аэрозольной и пластмассовой продукции (высокий уровень инвестиций, возможность создания отраслевых кластеров).

Ø Стекольная промышленность (быстроразвивающаяся отрасль, предпосылки к созданию кластера).

Ø Легкая промышленность (социально приоритетная отрасль).

Каждая отрасль имеет свою специфику (Приложение 2), но основные направления развития приоритетных видов экономической деятельности можно сформулировать следующим образом:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |