Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На основе чистой прибыли, остающейся в распоряжении предприятия, создается фонд потребления, который используется на коллективные нужды, например финансирование объектов здравоохранения, культуры, а также на индивидуальное потребление (вознаграждение по итогам работы за год, материальная помощь, оплата путевок в санатории и дома отдыха и т. п.)

Размеры фонда потребления и направления его использования устанавливаются в финансовом плане фирмы.

Из фонда потребления целесообразно производить следующие выплаты:

• вознаграждения по итогам работы за год;

• оплату дополнительных отпусков, предоставляемых сверх предусмотренных законодательством по коллективному договору;

• надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

• выплаты в связи с повышением цен, производимые сверх размеров индексации доходов;

• компенсацию удорожания стоимости питания в предприятиях

общественного питания, принадлежащих фирме;

• ценовые разницы по продуктам (работам, услугам), предоставляемым работникам фирмы или отпускаемым подсобными хозяйствами для общественного питания;

• премии за производственные результаты сверх размеров, относимых на себестоимость;

• материальную помощь;

• оплату жилья, путевок на лечение и отдых, посещения культурных и спортивных мероприятий.

Тема 13. Планирование издержек

1. Разделы и показатели плана по издержкам.

2. Планирование снижения себестоимости продукции по технико-экономическим факторам.

3. Расчет плановых калькуляций себестоимости продукции

4. Планирование сметы затрат на производство продукции

1. Разделы и показатели плана по издержкам.

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

При разработке плана по себестоимости должны быть решены следующие задачи:

• выполнен анализ стоимостных показателей производственной

деятельности предприятия в целом и отдельных его подразделений;

• выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом году по сравнению с предшествующим периодом;

• составлены калькуляции себестоимости основных видов вы

пускаемой продукции;

• выявлены нецелесообразные затраты и разработаны меры по их ликвидации;

• определена рентабельность видов выпускаемой продукции и производства;

• оценено влияние на себестоимость, прибыль и рентабельность

увеличения затрат на освоение производства новой продукции;

• создана база для разработки оптовых или розничных цен;

• разработаны меры по совершенствованию хозрасчетных взаимоотношений между производственными подразделениями предприятия.

План по издержкам предприятия состоит из следующих разделов:

1) снижение себестоимости продукции за счет влияния на нее

технико-экономических факторов;

2) калькуляция себестоимости видов продукции (работ и услуг);

3) смета и свод затрат на производство.

Исходными данными для разработки плана по издержкам являются:

• установленные тактическим планом размеры прибыли, а также

уровень рентабельности производства и задания по снижению себе

стоимости продукции;

• показатели производства и реализации продукции;

• эффективность мероприятий плана инноваций;

• прогрессивные нормы и нормативы;

• показатели плана материально-технического обеспечения производства;

• прейскуранты цен;

• данные об использовании основных фондов и размерах амортизационных отчислений;

• показатели плана по труду и персоналу;

• объем работ по подготовке производства, освоению и внедрению

новой техники, объем производства новой техники.

При планировании себестоимости продукции применяются следующие методы.

1. Пофакторныйметод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом.

2. Сметный метод. Предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план МТО, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

3. Метод калькуляций. С помощью этого метода обосновывается

величина затрат на производство единицы продукции, работ, услуг

или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию.

4. Нормативный метод. Состоит в том, что уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее определенных норм и нормативов. Этот метод широко

применяется при составлении плановых калькуляций и смет затрат.

При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают процесс планирования издержек сквозным.

Технологический процесс планирования себестоимости (издержек) представляет последовательность следующих процедур:

1. На этапе перспективного и годового планирования в укрупненных

показателях (планирование снижения себестоимости продукции):

1) расчет планируемого изменения затрат по факторам;

2) определение планируемой величины и уровня затрат;

3) расчет плановой себестоимости всего объема производства.

2. На этапе текущего планирования:

1) планирование себестоимости продукции вспомогательных цехов (составление баланса распределения продукции, разработка смет затрат и калькулирование себестоимости продукции);

2) составление смет расходов на подготовку производства новых изделий и пусковых расходов;

3) составление смет общепроизводственных расходов по цехам основного производства;

4) составление смет расходов на технологическую оснастку и прочих специальных расходов;

5) составление смет внепроизводственных расходов (транспортно-заготовительных, общехозяйственных, коммерческих);

6) расчет затрат на сырье и материалы, топливо и энергию, расходов на оплату труда, амортизационных отчислений, налогов, отчислений и сборов по цехам основного производства;

7) составление сводной сметы затрат на производство и реализацию продукции;

8) расчетплановойсебестоимостипродукции(калькулированиесебестоимости единицы продукции по видам, расчет себестоимости всего объема производства продукции);

9) составление свода затрат.

2. Планирование снижения себестоимости продукции по технико-экономическим факторам

Снижение себестоимости продукции (работ, услуг) планируется по двум показателям:

1) снижение себестоимости сравнимой товарной продукции, то

есть выпускавшейся на данном предприятии в предплановом году;

2) снижение затрат на один рубль товарной продукции.

Указанные показатели могут определяться как методом прямого счета укрупненно, так и по технико-экономическим факторам.

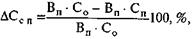

Планируемое снижение себестоимости сравнимой товарной продукции![]() в процентах определяется по формуле

в процентах определяется по формуле

где![]() — запланированный объем выпуска товарной продукции в натуральных, условно-натуральных показателях;

— запланированный объем выпуска товарной продукции в натуральных, условно-натуральных показателях;![]() ,

,![]() — полная себестоимость единицы продукции соответственно в плановом и отчетном периодах, тыс. р.

— полная себестоимость единицы продукции соответственно в плановом и отчетном периодах, тыс. р.

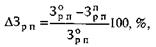

Планируемое снижение затрат на один рубль товарной продукции ![]() в процентах рассчитывается аналогично:

в процентах рассчитывается аналогично:

где![]() ,

,![]() — затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

— затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

Для более точных расчетов планируемой полной себестоимости единицы продукции и соответственно затрат на рубль товарной продукции рекомендуется применять факторный метод

При определении влияния различных факторов на себестоимость продукции должны быть учтены факторы как внутренние, то есть непосредственно зависящие от данного производственного подразделения, так и внешние, не зависящие от него (природные, отраслевые и пр.).

Расчеты влияния факторов на себестоимость продукции в планируемом году выполняются в следующем порядке:

1) определяются затраты на 1 р. товарной продукции предыдущего года;

2) рассчитывается себестоимость товарной продукции планового года исходя из уровня затрат предыдущего года, для чего объем товарной продукции планового года (в сопоставимых с предыдущим годом ценах) умножается на величину затрат на 1 р. товарной продукции предыдущего года;

3) определяется влияние каждого фактора на уровень затрат в ценах и условиях предыдущего года;

4) из себестоимости товарной продукции, найденной по уровню

затрат предыдущего года, вычитается итоговая сумма экономии за

счет влияния факторов и определяется себестоимость товарной продукции планового года;

5) определяется уровень затрат на 1 р. товарной продукции планового года и снижение этих затрат по сравнению с уровнем затрат предыдущего года,

6) определяется изменение оптовых цен и условий, влияющих на

объем и себестоимость товарной продукции с учетом предусмотренных на планируемый год изменений цен на изготовляемую продукцию, потребляемое сырье, материалы, топливо, энергию, условий оплаты труда и другие изменения, приводящие к повышению или

снижению издержек производства;

7) определяется уровень затрат на 1 р. товарной продукции с учетом вышеуказанных изменений.

3. Расчет плановых калькуляций себестоимости продукции

Плановая калькуляция себестоимости отдельных видов продукции представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом периоде.

Состав затрат, включаемых в себестоимость продукции, их классификация по статьям, элементам и другим признакам, а также калькуляционная единица продукции или работы определяются в соответствии с действующими нормативно-техническими и методическими материалами.

Обоснованность плановой калькуляции во многом зависит от объекта калькулирования, который соответствует, как правило, единицам измерения конкретных видов продукции, принятым на предприятии. В годовом плане калькуляции составляются на все виды готовой продукции, предусмотренные к выпуску.

Различают следующие виды калькуляций: сметные, плановые и отчетные.

Сметные рассчитываются на новые виды продукции. В их основе лежат проектные нормы расхода материальных и трудовых ресурсов.

Плановые калькуляции (годовые, квартальные, месячные) учитывают условия производства конкретного планового периода (действующие в нем плановые нормы затрат).

Отчетные калькуляции отражают фактические затраты на выпуск и реализацию продукции.

Плановые калькуляции составляются на все виды продукции, предусмотренные в плане. Если номенклатура выпускаемой продукции велика, плановые калькуляции могут составляться по группам однородных изделий и отдельным типовым представителям этих групп. Себестоимость изделий, производимых впервые, определяется на основе сметных калькуляций, составленных в соответствии с проектными расчетами.

Структура плановой калькуляции зависит от отраслевых особенностей.

Полная себестоимость продукции может, например, включать следующие калькуляционные статьи расходов:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) топливо для технологических целей;

4) энергия для технологических целей;

5) покупные полуфабрикаты и комплекутющие изделия;

6) основная заработная плата производственных рабочих;

7) дополнительная заработная плата производственных рабочих;

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производства;

10) расходы на содержание и эксплуатацию оборудования;

11) общепроизводственные расходы;

12) общехозяйственные расходы;

13) потери от брака (в пределах норм);

14) прочие производственные расходы;

15) внепроизводственные расходы.

Кроме того, в зависимости от отраслевых особенностей производства в установленном порядке могут предусматриваться дополнительные статьи.

4. Планирование сметы затрат на производство продукции

Плановая смета затрат на производство продукции составляется с целью определения общей суммы всех плановых затрат предприятия (по экономическим элементам) и взаимной увязки плана себестоимости с другими разделами тактического плана.

Плановая смета затрат составляется по следующей структуре:

• материальные затраты (за вычетом стоимости возвратных отходов);

• расходы на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

В элементе «Материальные затраты» отражается стоимость:

• приобретаемых со стороны сырья и материалов, которые входят

в состав вырабатываемой продукции;

• покупных материалов, используемых в процессе производства

продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запасных частей для ремонта оборудования. Сюда также входит износ инструментов, приспособлений, инвентаря и других средств труда, не относимых к основным

фондам;

• покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

• работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами, не относящимися

к основному виду деятельности, а также предпринимателями без образования юридического лица

. Сюда входит выполнение отдельных операций по изготовлению продукции, проведение испытаний, затраты на НИОКР, связанные с подготовкой и освоением новой продукции, транспортные услуги сторонних организаций по перевозкам грузов;

• природного сырья (отчисления на покрытие затрат по геологоразведочным работам; затраты на рекультивацию земель; плата за древесину, отпускаемую на корню, и т. д.);

• приобретаемого со стороны топлива всех видов, расходуемого

на технологические цели, выработку всех видов энергии;

• покупной энергии всех видов, а также затраты на производство

энергии, вырабатываемой самим предприятием, и т. д.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

В элементе «Расходы на оплату труда» отражаются выплаты заработной платы.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных норм, методов и правил, включая и ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

• налоги, сборы и другие платежи в бюджет и внебюджетные фонды;

• страховые взносы по видам обязательного страхования, по добровольному страхованию жизни и дополнительных пенсий (в порядке, предусмотренном Советом Министров), а также платежи по страхованию имущества, грузов, гражданской ответственности и риска непогашения кредитов;

• плата по процентам за ссуды (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств и на приобретение основных средств и нематериальных активов);

• плата за подготовку и переподготовку кадров;

• оплата консультационных, информационных и аудиторских ус луг; услуг связи, вычислительных центров, банков, связанных с обслуживанием предприятий;

• вознаграждения за изобретения и рационализаторские предложения; авторские гонорары; расходы на рекламу; арендная плата; лизинговые платежи; износ нематериальных активов; командировочные и представительские расходы; другие затраты, входящие в себе

стоимость продукции, но не относящиеся к ранее перечисленным

элементам затрат.

Для проверки правильности расчетов себестоимости и увязки сметы затрат на производство по экономическим элементам со сметой затрат по калькуляционным статьям, а также для определения внутреннего оборота затрат составляется сводная таблица «Свод затрат на производство».

Свод затрат на производство представляет собой матрицу, в которой по вертикали указываются калькуляционные статьи затрат, а по горизонтали — элементы сметы затрат.

Тема 14. Планирование финансов

1. Цели и задачи финансового планирования и контроля. Содержание и порядок разработки финансового плана.

2. Методика разработки финансового плана

1. Цели и задачи финансового планирования и контроля. Содержание и порядок разработки финансового плана.

Финансовый план предприятия — это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период.

Планирование финансов — это такая форма планирования деятельности предприятия, в которой финансовые ресурсы являются объектом планирования. Объектом финансового планирования служат производственные ресурсы, а финансовые инструменты

, такие как доходы, расходы, прибыль, цена, фонды финансовых ресурсов, являются средством планирования.

Основная цель планирования финансов состоит в том, чтобы сбалансировать намечаемые расходы предприятия с финансовыми возможностями.

В процессе планирования финансов решаются следующие задачи:

• определяются источники и размеры собственных финансовых

ресурсов предприятия (прибыль, амортизационные отчисления, устойчивые пассивы и др.);

• принимаются решения о необходимости привлечения внешних финансовых ресурсов за счет выпуска ценных бумаг, получения кредитов, займов;

• определяется потребность предприятия в финансовых ресурсах,

устанавливаются оптимальные для конкретной ситуации пропорции

распределения ресурсов на внутрихозяйственные нужды или вложение их в другие предприятия и организации с целью получения дивидендов, процентов, прибыли;

• уточняется целесообразность и экономическая эффективность

планируемых инвестиций;

• выявляются резервы рационального использования производственных мощностей, основных фондов и оборотных средств в целях максимально возможного повышения эффективности производства, его рентабельности, получения прибыли;

• определяются финансовые взаимоотношения предприятия с государственным бюджетом, банками, вышестоящими организациями.

Имеется несколько подходов к построению финансового плана предприятия. В практике западных компаний финансовый план представляет собой план движения денежных средств на планируемый период (год, квартал, месяц), включая поступления денежных средств и платежи. Расчет движения денежных средств в планируемом периоде имеет цель обеспечить контроль за денежными потоками предприятия в ходе производственно-хозяйственной деятельности. Денежные потоки позволяют определять размеры избытка и недостатка денежных средств, и на этой основе — суммы привлечения в оборот кредитных ресурсов, а также сроки и суммы их погашения, выплаты процентов по кредитам. Финансовый план в таком варианте содержит два раздела: расчет конечных финансовых результатов и расчетную балансовую таблицу (плановые показатели баланса).

В отечественной практике планирования финансовый план имеет иную структуру. В нем отражают не все денежные потоки, а только те, которые характеризуют конечные финансовые результаты, например прибыль, амортизация, налоги, уплачиваемые из прибыли.

Баланс доходов и расходов состоит из следующих разделов:

• доходы и поступления средств;

• расходы и отчисления средств;

• платежи в бюджет;

• ассигнования из бюджета.

2. Методика разработки финансового плана

Алгоритм составления финансового плана включает следующие этапы:

• анализ финансового положения предприятия;

• планирование доходов и поступлений;

• планирование расходов и отчислений;

• проверка финансового плана (баланс доходов и расходов).

Рассмотрим содержание указанных этапов.

Анализ финансового положения предприятия

Основные задачи этого анализа:

• определение меры влияния объективных и субъективных факторов на финансовые результаты деятельности предприятия;

• оценка финансового положения предприятия и факторов его

изменения;

• оценка работы предприятия и его структурных подразделений

по выполнению показателей финансового плана;

• анализ соблюдения финансовой, расчетной и кредитной дисциплины;

• выявление резервов повышения рентабельности и разработка

мероприятий по использованию выявленных резервов.

В процессе финансового анализа

исследуются:

• наличие, состав и структура средств предприятия, причины и последствия их изменения;

• наличие, состав и структура источников средств предприятия,

причины и последствия их изменения;

• состояние, структура и динамика изменения долгосрочных активов;

• эффективность использования средств.

Планирование доходов и поступлений средств

Осуществляется на основе расчетов движения денежных потоков предприятия на планируемый период.

Источниками доходов и поступлений средств предприятия являются:

• прибыль от производственно-хозяйственной деятельности;

• амортизационные отчисления;

• финансовые ресурсы, мобилизуемые в процессе строительства

(плановые накопления по работам, выполняемым хозяйственным

способом), а также мероприятия по снижению себестоимости этих

работ, мобилизация внутренних ресурсов в строительстве;

• устойчивые пассивы (кредиторская задолженность, постоянно

находящаяся в распоряжении предприятия);

• средства от продажи ценных бумаг, финансовых операций

с временно свободной денежной массой;

• паевые, членские взносы членов трудового коллектива, юридических и физических лиц;

• долгосрочные банковские кредиты;

• займы;

• пожертвования и благотворительные взносы;

• поступления от долевого участия в строительстве.

Планирование расходов и отчислений

Расходы и отчисления предприятия в плановом году составляют второй раздел финансового плана.

В расходной части финансового плана предусматриваются следующие статьи расходов:

• отчисления в фонд накопления, фонд потребления, резервный

фонд, на благотворительные цели;

• прибыль, остающаяся в распоряжении предприятия;

• амортизация, имеющаяся в распоряжении предприятия;

• прочие расходы;

• итого расходов и отчислений;

• превышение доходов над расходами (+) или расходов над доходами (-).

Конкретные направления и пропорции использования финансовых ресурсов предприятие определяет самостоятельно в рамках стратегического планирования. Законодательство регламентирует только ту часть прибыли, которая должна направляться в государственный бюджет в виде налогов и платежей.

Для эффективного функционирования на принципах коммерческого расчета, проведения сбалансированной стратегии и тактики в условиях рыночной экономики предприятие должно иметь три фонда:

• фонд накопления;

• фонд потребления;

• резервный (страховой) фонд.

Предназначение фонда накопления:

• финансирование капитальных вложений; прироста собственных оборотных средств; научно-исследовательских и опытно-конструкторских работ;

• уплата процентов по долгосрочным кредитам.

Фонд потребления предусматривает покрытие следующих расходов:

• вознаграждение трудового коллектива по итогам работы за год;

• оказание единовременной помощи членам трудового коллектива;

• премирование работников за выполнение особо важных производственных заданий;

• культурно-бытовое обслуживание работников предприятия;

• строительство и капитальный ремонт жилых домов, детских

и спортивно-культурных учреждений;

• дотации на питание членам трудового коллектива и др.

Соотношение между этими фондами предприятие устанавливает самостоятельно. Однако хозяйственная практика свидетельствует, что наиболее оптимальным соотношением между ними будет следующее: фонд накопления — 60 %; фонд потребления — 40%.

Резервный (страховой) фонд предназначен для компенсации недополучения доходов от предпринимательской деятельности вследствие наступления факторов риска. Эти средства могут быть направлены на корректировку параметров проекта в случае, если его реализация в силу различных причин идет не по намеченному плану.

Проверка финансового плана

Назначение данной процедуры состоит в том, чтобы по каждой статье затрат определить источники финансирования и распределить доходы по направлениям. Баланс доходов и расходов предприятия осуществляется по принципу: на покрытие расходов направляются в первую очередь собственные доходы. При этом учитывается целевое использование доходов и очередность их направления по статьям затрат. При недостатке собственных средств расходы могут покрываться кредитами банка или другими заемными ресурсами.

После этого отдельные статьи доходов и расходов сопоставляются и балансируются. Суть баланса состоит в обеспечении равенства итогов по каждой статье затрат сумме источников ее финансирования, в свою очередь итог по каждой статье доходов должен быть равен сумме затрат средств. В конечном счете общая сумма источников финансирования средств должна быть равна итогу затрат предприятия в планируемом периоде.

При достижении баланса доходов и расходов переходят к подсчету итоговых показателей и четырех следующих проверочных показателей превышения:

• доходов над расходами;

• расходов над доходами;

• платежей в бюджет над ассигнованиями из бюджета;

• ассигнований из бюджета над платежами в бюджет.

Критерием правильности финансового плана является соблюдение следующих соотношений: величина превышения доходов над расходами должна равняться сумме превышения платежа в бюджет над ассигнованиями из бюджета, а величина превышения расходов над доходами — величине превышения ассигнований из бюджета над платежами в бюджет.

Тема 15. Оперативно-календарное планирование

1. Оперативно-календарное планирование в массовом производстве.

2. Оперативно-календарное планирование в серийном производстве.

3. Оперативно-календарное планирование в единичном производстве.

1. Оперативно-календарное планирование в массовом производстве

В массовом производстве применяется подетальная система планирования. В этой системе ОКП планово-учетной единицей для предприятия в целом и выпускающих цехов является изделие, а для остальных цехов — деталь, сборочная единица (узел).

Планирование в подетальной системе ОКП основывается на следующих нормативах:

• такт (ритм) поточной линии;

• нормативный уровень заделов;

• график режима работы поточной линии.

С помощью задаваемого такта (ритма) поточной линии методом выравнивания производительности и приведения к запланированному такту (ритму) выпуска готовой продукции достигается слаженный ход работы всех звеньев производственного процесса.

С ритмом выпуска продукции в конечном цехе согласовываются ритмы остальных цехов — поставщиков полуфабрикатов. Ритмичная работа находит отражение в ежедневном выпуске одинакового или равномерно нарастающего количества продукции в соответствии со сменным или часовым графиком.

В прямоточном массовом и крупносерийном производстве штучное время выполнения операций на различных рабочих местах неодинаково и не кратно друг другу и такту поточной линии. По разным техническим причинам штучное время не удается синхронизировать, то есть сделать равным или кратным друг другу Вследствие этого возникают простои оборудования и рабочих. Чтобы ликвидировать простои на рабочих местах, создаются межоперационные заделы.

Таким образом, величина незавершенного производства в подетальной системе ОКП представлена заделами, которые делятся на внутрилинейные, обеспечивающие бесперебойную загрузку рабочих мест поточной линии, и межлинейные — начальную операцию смежных поточных линий. По назначению межлинейные заделы подразделяются на транспортные, оборотные и страховые.

Основным плановым документом ОКП в массовом производстве является цеховой подетальный план производства, который по сути есть график режима работы поточной линии, называемый в теории планирования «стандарт-план».

Подетальные планы производства, доводимые до цехов, участков и рабочих мест, служат связующим звеном между оперативно-календарным и тактическим планированием и являются основой для текущей подготовки производства и расчетов потребности в материальных и трудовых ресурсах.

Комплекс задач подетальных планов производства включает следующие технико-экономические расчеты:

• определение потребности деталей и сборочных единиц на товарный выпуск в натуральном выражении по предприятию;

• определение планов изменения заделов деталей, сборочных единиц по предприятию и цехам;

• определение планов компенсации внутрипроизводственных потерь по предприятию и цехам;

• определение планов получения, изготовления и сдачи деталей, сборочных единиц по цехам;

• обсчет цеховых планов сдачи в стоимостном выражении, а планов сдачи заготовительных цехов — в весовом объеме.

Цеховые подетальные планы состоят из развернутых подетальных планов потребности на товарный выпуск, скорректированных на величины планов изменения заделов и планов компенсации внутрипроизводственных потерь.

Структурно цеховые планы делятся на планы получения, изготовления и сдачи.

План сдачи расчетного цеха состоит из развернутого подетального плана потребности на товарный выпуск, планов изменения заделов и компенсации внутрипроизводственных потерь во всех последующих по технологическому маршруту подразделениях.

План получения больше плана сдачи на величину плана изменения заделов и компенсации потерь в расчетном цехе.

План изготовления состоит из алгебраической суммы плана сдачи, плана изменения задела на готовые детали, находящиеся в цехе после обработки до передачи в следующий цех или до сборки в самом цехе, и плана внутрипроизводственных потерь в цехе.

План компенсации внутрипроизводственных потерь, неизбежно возникающих в процессе производства, для каждого цеха-изготовителя рассчитывается как план получения от предшествующего поставщика деталей количественно больше товарной потребности на величину брака, выявленного в расчетном цехе по вине предшествующих цехов, а также на обеспечение компенсации потерь от брака, который будет обнаружен в процессе дальнейшей обработки и сборки. Нормативы компенсации технически неизбежных потерь устанавливаются в процентах к товарной потребности.

2. Оперативно-календарное планирование в серийном производстве

Значительное число машиностроительных предприятий имеют серийный тип производства. Серийные участки, как правило, бывают на предприятиях всех типов производства.

Объектами планирования в серийном производстве служат серия и партия продукции. Под серией понимается число одинаковых по конструкции и технической характеристике изделий. Для серийного производства характерна обработка деталей и сборочных единиц партиями. Под партией понимается планируемое и учитываемое число одинаковых деталей или сборочных единиц, одновременно запускаемых в производство и обрабатываемых с однократной затратой подготовительно-заключительного времени.

Межцеховое ОКП в серийном производстве характеризуется следующими особенностями:

• движение производства во времени определяется календарно-плановыми нормативами, на основе которых разрабатываются оперативные планы;

• закрепление номенклатуры деталей и узлов за цехами и рабочими местами приобретает постоянный характер в соответствии с их специализацией;

• номенклатура цеховых программ строится комплектно (на изделие, узел, группу);

• количественные задания определяются по комплектовочным номерам;

• календарное распределение заданий осуществляется в виде назначения сроков запуска и выпуска партий деталей.

Внутрицеховое ОКП серийного производства характеризуется тем, что при комплектной системе количественные задания участкам определяются в подетальных номенклатурно-количественных позициях, устанавливаемых расчленением комплектов, предусмотренных планом цеха, а в программе на месяц устанавливаются сроки запуска и выпуска соответствующих партий деталей.

В основе планирования серийного производства лежат календарно-плановые нормативы, включающие: размер партии изготовления изделия; периодичность запуска партий; производственный цикл; опережение запуска-выпуска партий деталей, узлов и изделий; уровень заделов и общего незавершенного производства. Используя эти нормативы, строят календарные графики работы производственных бригад и участков.

3. Оперативно-календарное планирование в единичном производстве

В единичном производстве изготавливается одно изделие или некоторое количество изделий оригинальной конструкции. Поэтому по каждому заказу, составляющему одно изделие или небольшую партию изделий, разрабатывается техническая документация, производится подготовка производства, рассчитывается график изготовления, определяется себестоимость, ведется контроль и учет хода производства.

Системы ОКП в единичном производстве ориентированы на сложившиеся на предприятиях методы организации производства, труда и управления и наименее типизированы.

Особенности межцехового ОКП в единичном производстве сводятся к следующему:

• годовой выпуск продукции распределяется по периодам внутри года в соответствии с портфелем заказов, очередностью поступления заказов и условиями загрузки производства;

• отсутствие повторяемости заказов не позволяет создать надежные календарно-плановые нормативы длительного действия. Нормативный характер могут иметь только цикловые графики и расчеты

по аналогичным заказам;

• закрепление номенклатуры за рабочими местами, цехами и участками может изменяться от одного заказа к другому;

• номенклатура цеховых программ строится в рамках позаказной и, реже, комплектно-узловой систем планирования;

• календарные задания по выполнению заказов распределяются на основе установленных сроков

сдачи (комплектования) заказов с учетом календарных опережений в работе участков и цехов.

Внутрицеховое ОКП характеризуется тем, что задания для производственных участков и рабочих мест по каждому заказу формируются путем выборки из оперативного цехового плана соответствующей номенклатуры с учетом технологических маршрутов изготовления. Кроме того, задания на месяц регламентируют сроки изготовления ведущих и оригинальных деталей и узлов.

ОКП в единичном производстве включает следующие плановые расчеты: расчет производственного цикла выполнения заказа и построение объемно-календарного графика выполнения отдельных заказов и сводного по всем заказам; расчет календарных сроков опережений в работе цехов; расчет загрузки оборудования и производственных площадей в планируемом периоде; ежесменный учет выполнения заказов.

БИЗНЕС-ПЛАНИРОВАНИЕ

1. Цели и функции бизнес-планирования

Оценка целесообразности внедрения того или иного мероприятия делается на основе бизнес-плана. Особенно это касается инноваций, которые требуют для своей реализации крупных инвестиций.

Бизнес-план инвестиционного проекта (далее — бизнес-план) разрабатывается для обоснования:

• текущего и перспективного планирования развития предприятия, выработки (выбора) новых видов деятельности;

• возможности получения инвестиционных и кредитных ресурсов, а также возврата заемных средств;

• предложений по созданию совместных и иностранных предприятий;

• целесообразности оказания мер государственной поддержки.

Основанием для разработки бизнес-плана является директивный документ, изданный руководителем предприятия (приказ, распоряжение), которым определяются и утверждаются:

• руководитель разработки бизнес-плана;

• состав исполнителей и распределение обязанностей между ними;

• разработчик бизнес-плана (предприятие—инициатор проекта или привлеченные организации);

• смета затрат на проведение работ и источники финансирования (при необходимости).

Кроме бизнес-планов инвестиционных проектов в последнее время на практике широкое распространение получили бизнес-планы развития, которые стали приобретать форму тактического плана, заменяя последний. Такая форма планирования внедрена в Министерстве промышленности [23]. Подход, при котором тактический план заменяется бизнес-планом, нельзя назвать новым. Он неоднократно обсуждался в различных публикациях Его главная цель — заставить подведомственные предприятия внедрять инновации: обновлять продукцию и технологию ее изготовления; искать новые рынки сбыта; осваивать новые виды деятельности и т д. В этом случае объектом планирования является не только нововведение, но и вся производственно-хозяйственная деятельность предприятия, и структура бизнес-плана дублирует структуру тактического плана. Так, например, в бизнес-план вводятся традиционные для тактического плана разделы: прогнозирование производства продукции; управление качеством продукции; производственные мощности, прогнозирование материально-технического обеспечения; прогнозирование научно-технического развития; прогнозирование издержек, снижение затратоемкости и материалоемкости продукции; трудовой потенциал; реструктуризация; инвестиционный план; прогнозирование финансово-хозяйственной деятельности; определение мер макро - и микроуровневого характера, обеспечивающих достижение целей и задач.

Учитывая, что в последние годы уровень планирования на предприятиях снизился главным образом из-за отсутствия методического обеспечения, данную форму планирования, основанную на сочетании элементов тактического и бизнес-планирования, следует признать плодотворной и перспективной. Опыт показывает, что эффективность работы зависит не от формы планирования, не от состава разделов плана и его показателей, а от того, насколько действенно план применяется на практике.

2. Содержание и структура бизнес-плана

Вопросам бизнес-планирования посвящено большое количество отечественных и зарубежных изданий. Соответственно предлагается различная структура бизнес-плана. Однако в практике внутрифирменного планирования должны прежде всего применяться методы, рекомендованные национальными директивными органами, например рекомендации Министерства экономики по разработке и оценке бизнес-плана.

В состав бизнес-плана входят: титульный лист, содержание, описательная часть бизнес-плана, приложения, справочные и иные материалы, подтверждающие исходные данные.

Описательная часть бизнес-плана должна состоять из следующих основных разделов:

«Резюме»,

«Характеристика организации и стратегия ее развития»,

«Описание продукции»;

«Анализ рынков сбыта. Стратегия маркетинга»;

«Производственный план»;

«Организационный план»;

«Инвестиционный план»;

«Прогнозирование финансово-хозяйственной деятельности»;

«Показатели эффективности проекта»;

«Юридический план».

Рассмотрим содержание основных разделов бизнес-плана.

1. Резюме

Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана. Его содержание должно в сжатой и доступной форме изложить суть бизнес-плана. Целесообразно привести информацию о технологической новизне проекта (при наличии), его социальной значимости.

Раздел «Резюме» составляется на завершающем этапе разработки бизнес-плана, когда имеется полная ясность по всем остальным разделам. Обычный объем резюме — 2-3 страницы.

2. Характеристика организации и стратегия ее развития

В данном разделе даются описание отрасли и характеристика организации, ее роль и место в отраслевой иерархии и народном хозяйстве в целом.

3. Описание продукции

В данном разделе представляется информация о продукции, которая будет производиться организацией.

Приводится план мероприятий по усовершенствованию продукции с целью повышения ее конкурентоспособности.

4. Анализ рынков сбыта. Стратегия маркетинга

В данном разделе излагаются ключевые моменты обоснования объемов продаж продукции, основанные на анализе рынков сбыта и выработке стратегии маркетинга.

5. Производственный план

Производственный план разрабатывается на срок реализации проекта (горизонт расчета) и состоит из следующих подразделов: программа производства и реализации продукции; материально-техническое обеспечение; затраты на производство и реализацию продукции.

6. Организационный план

В данном разделе в соответствии с основными этапами реализации проекта дается комплексное обоснование организационных мероприятий.

Отдельно приводится обоснование штатной численности организации, выбор рациональной системы управления производством, персоналом, снабжением, сбытом и организацией в целом. При этом указываются возможности инициаторов проекта по подбору и подготовке персонала, способности команды менеджеров реализовать данный проект, определяются необходимая квалификация и численность специалистов, при необходимости обосновывается введение многосменности в работе.

7. Инвестиционный план

В данном разделе определяется потребность в инвестициях для реализации проекта. Общие инвестиционные затраты определяются как сумма инвестиций в основной капитал (капитальные затраты) с учетом налога на добавленную стоимость (далее — НДС) и затрат под прирост чистого оборотного капитала.

8. Прогнозирование финансово-хозяйственной деятельности

В данном разделе приводятся планово-экономические расчеты прибыли от реализации продукции, потока денежных средств и проектно-балансовая ведомость.

В подразделе «Расчет прибыли от реализации продукции» отражаются ежегодно образующаяся прибыль или убытки.

9. Показатели эффективности проекта

Оценка эффективности инвестиций базируется на сопоставлении ожидаемого чистого дохода от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого потока наличности, определяемого как разность между чистым доходом по проекту и суммой общих инвестиционных затрат, и платы за кредиты (займы), связанной с осуществлением капитальных затрат по проекту.

10. Юридический план

В юридическом плане описывается организационно-правовая форма будущей организации, уточняются основные юридические аспекты будущей деятельности организации, особенности внешнеэкономической деятельности.

3. Порядок разработки бизнес-плана

Поскольку предприятия выпускают различные виды продукции и отличаются друг от друга спецификой производства, невозможно предложить стандартный процесс составления бизнес-плана. Тем не менее для бизнес-планов любых типов характерны следующие этапы разработки:

1. Определение целей. Цели определяются исходя из тех проблем, которые призван решить бизнес-план конкретного предприятия. В настоящее время такими целями могут быть: достижение безубыточности деятельности; ввод в действие нового магазина, цеха; выпуск нового вида продукции; внедрение мероприятий по совершенствованию маркетинга и менеджмента и др.

2. Анализ, оценка и прогнозирование собственных возможностей предприятия. Включает в себя анализ текущих и прогнозных результатов функционирования самого предприятия; анализ и прогнозирование обеспеченности его деятельности материальными, трудовыми и финансовыми ресурсами; анализ и прогнозирование текущих результатов деятельности основных конкурентов; анализ и прогнозирование рынков сбыта; анализ и прогнозирование возможных видов риска.

3. Характеристика планируемой предприятием к выпуску продукции (работ, услуг). Целью этого этапа является оценка сильных и слабых сторон деятельности как самого предприятия, так и его основных конкурентов в сферах менеджмента, производства, маркетинга, финансов, кадровой политики.

4 Исследование рынков сбыта. Целью этого этапа является оценка рынков сбыта, уровня конкуренции, конкурентоспособности производимых товаров, работ, услуг. В результате проведенных на данном этапе исследований должно быть сформулировано обобщенное представление о рынках и конкурентах.

5. Разработка плана производства, который включает в себя прогноз объемов производства (реализации) продукции (товаров, работ, услуг) с учетом заданий программы экономического и социального развития предприятия и результатов анализа и прогнозирования его

собственных возможностей; определение потребностей в основных фондах, исходном сырье, оборудовании, персонале по категориям работников, затратах на оплату труда; определение полной себестоимости производимой продукции и т. д.

6 Разработка ценовой политики предприятия, системы формирования спроса и стимулирования сбыта. Целью данного этапа является разработка маркетинговой стратегии предприятия.

7. Уточнение типа организационной структуры и оценка ее эффективности.

8. Описание возможных рисков, расчет уровней рисков и разработка мероприятий по их снижению и предупреждению.

9. Прогнозирование финансовых показателей предприятия. Включает в себя прогноз доходов и расходов; сметы фондов; прогнозный баланс денежных средств, прогнозный баланс активов и пассивов;

прогноз ключевых финансовых показателей и др.

10. Составление резюме, которое представляет собой краткое изложение бизнес-плана деятельности предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |