Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, если необходимо получить значение остатка одного

материала по одному из складов, достаточно «спозиционироваться» на

соответствующем узле. Если необходимо получить суммарный остаток по

конкретному материалу по всем складам, достаточно сложить значения по

соответствующему столбцу, и наоборот, если необходимо получить остаток по

конкретному складу по всем хранящимся на нем материалам, достаточно

просуммировать значения по соответствующей строке.

16

Не трудно понять, что скорость обращения к итогам не зависит от их

группировки. Кроме того, при необходимости внесения изменений в один из

объектов аналитического учета потребуется изменить только соответствующее

значение на измерении, поскольку все данные хранятся на «пересечении

координат», а не по конкретным объектам учета.

К недостаткам подобной организации аналитического учета следует

отнести сложность построения многомерного пространства, а также сложность

позиционирования в данном пространстве.

Пооперационная аналитика

Рассмотренные выше схемы организации аналитического учета были

непосредственно связаны со счетами синтетического учета. Однако, если

учесть, что все итоговые значения хранятся не в разрезе плана счетов, а в

разрезе регистра учета (журнала проводок), что было рассмотрено выше,

можно сделать вывод о том, что в рамках программы «1С:Предприятие 8»

можно реализовать и пооперационную аналитику, то есть аналитику,

привязанную к записи в регистре (проводке).

Данная схема аналитического учета характеризуется тем, что у счетов

нет аналитических субсчетов или привязки к объектам аналитического учета. В

проводке указываются только синтетические счета, однако имеется

возможность ко всей проводке добавить определенные объекты

аналитического учета, актуальные для всей проводки. Так, например,

аналитический учет по счету 10 «Материалы» стандартно ведется в разрезе

материалов и мест хранения, а по счету 60 «Расчеты с поставщиками и

подрядчиками» в разрезе контрагентов и договоров.

Применение пооперационной аналитики позволяет обойти ограничения

по используемым объектам аналитики. В операции поступления материалов от

поставщика можно указать только синтетические счета 10 и 60, а

аналитические объекты (материалы, место хранения, контрагента, договор и

пр.) можно указать в целом для всей проводки. В дальнейшем, при анализе

17

счета будет происходить отбор соответствующих проводок, и группировка по

определенным объектам аналитики. Таким образом, автоматически

организуется аналитический учет по счету 10 в разрезе, например,

контрагентов, и наоборот, по счету 60, в разрезе материалов, поступивших от

контрагента.

Недостатком подобного рода аналитического учета следует признать

сложность получения итоговых данных (приходится перебирать все записи), а

также «лишняя» аналитика по синтетическим счетам.

Организация аналитического учета в

«1С:Предприятие 8»

Многоуровневый аналитический учет в «1С:Предприятие 8»

организуется с помощью введения соответствующего количества субсчетов к

счетам синтетического учета. Субсчета к счетам вводятся как в режиме

конфигурирования (они называются предопределенными), так и на этапе

ведения учета.

Количество уровней субсчетов, а также то, сколько знаков отводится

под счет и каждый из субсчетов, определяется в конфигураторе в целом для

всего плана счетов, что представлено на Рис. 1-7.

Структура маски кода счета оказывает только влияние на техническую

структуру кода счета/субсчета. Следует понимать, что в «1С:Предприятие 8»

логическая подчиненность субсчета некоторому счету синтетического учета

определяется не кодом предыдущего уровня, а тем значением счета, который

выбран в качестве родителя, пример приведен на рис. 1-8.

18

|

|

Следует учесть, что хотя подчиненность кода субсчета не влияет на

логическую подчиненность субсчета, в типовой конфигурации

подчинение по структуре счетов всегда совпадает с подчинением по

структуре кодов. Приведенный на рис. 1-8 пример является вымышленным\

В случае, если структура подчиненности не совпадает, то в плане счетов

пользователь будет выбирать субсчет в соответствии с его кодом (на рис. 1-8 -

это счет 41.11), а в итогах будут храниться значения в соответствии с

родительским счетом (в оборотно-сальдовой ведомости итоги будут

зафиксированы по счету 58).

Во избежание недоразумений в процессе ведения учета стоит избегать

несоответствия подчиненности по коду и по родительскому счету.

В «1С:Предприятие 8» счет и субсчет являются единицами учета.

Теоретически в проводке можно указать как счет, так и его субсчет. Однако,

принятая в РФ методология бухгалтерского учета подразумевает, что итоговые

значения по счетам, у которых есть субсчета, формируются путем объединения

итогов по субсчетам. Следовательно, в плане счетов регламентированного

бухгалтерского учета предусмотрен дополнительный реквизит, который

отключает возможность выбора и формирования проводок по счету, если у

счета есть субсчета. Этот реквизит называется Запретить формирование

проводок.

В режиме ведения учета пользователь также может ввести счета и

субсчета, а также у субсчетов может изменить родительский счет.

Многомерный аналитический учет в «1С:Предприятие 8»

строится с использованием так называемых субконто. Под субконто в

«1С:Предприятие 8» понимается минимальная единица многомерного

аналитического учета. Почему субконто? Обратимся еще раз к схеме

19

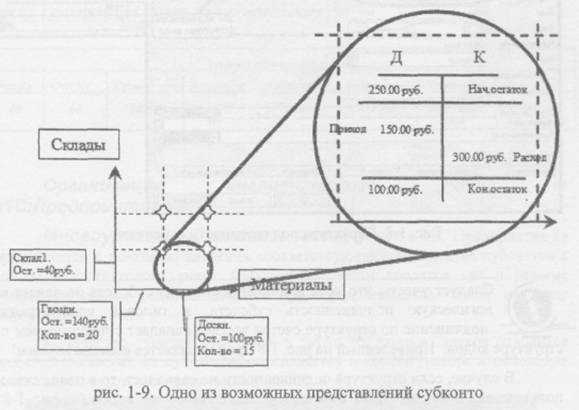

многомерного аналитического учета, и рассмотрим «укрупненно» одну из

ячеек, представленных на рис. 1-9. Говоря о бухгалтерском учете, мы не можем

просто сказать, что на пересечении «склада №1» и «досок» находится

15 единиц на 100.00 руб. Дело в том, что нам еще необходимо знать, что это за

цифры: остаток на начало дня, остаток на конец месяца, приход за неделю,

расход за квартал?

|

Таким образом, нам необходимо знать: начальные и конечные остатки

по объекту аналитики, а также дебетовый и кредитовый обороты.

Следовательно, можно представить, что в ячейке содержится не просто цифры,

а некий счет минимального аналитического учета, то есть говоря привычным

бухгалтеру языком - субсчет. Как отличить субсчета многоуровневого и

многомерного учета? Очень просто - дать разные названия. Субсчета

многоуровневого аналитического учета оставили «как есть», поскольку это

наиболее привычно для бухгалтера, а в схеме многомерного аналитического

учета они получили название «субконто», что в переводе с итальянского

(повторимся родины классического бухгалтерского учета) означает «Субсчет».

|

Следует понимать, что под субконто в «1С:Предприятии»

понимается не столько ячейка, находящаяся на пересечении,

например, склада и материала, а непосредственно отдельный

элемент аналитического учета - конкретный склад, материал, контрагент,

сотрудник и пр. Это позволяет говорить о субконто как действительно об

объекте аналитического учета, а не как о какой-то конкретной комбинации.

В качестве примера возьмем счет 10 «Материалы». По данному счету

аналитический учет ведется в разрезе каждого поступившего в организацию

материала и каждого склада.

Конкретный материал называется, например, субконто «Нитка». Список

всех материалов называется «Виды субконто «Номенклатура». Конкретный

склад, на который поступил материал, также является субконто - «Склад материалов №3». Список всех складов называется «Виды субконто «Склады».

В «1С:Предприятие 8» многомерный аналитический учет можно вести

по любому счету или субсчету. Для организации многомерного аналитического

учета по счету (субсчету) необходимо при создании (изменении) счета

(субсчета) прикрепить требуемый вид субконто, как это показано на рис. 1-9.

Следует учитывать, что к любому счету (субсчету) можно добавить

абсолютно произвольные виды субконто. Максимальное количество субконто

по счету (субсчету) не может превышать максимальное количество субконто,

установленное для плана счетов (см. рис. 1-10).

Для плана счетов максимально допустимо использование 50 субконто.

Данное количество показывает, сколько измерений может быть у счета

(субсчета), но не определяет, сколько всего видов субконто может быть в

системе.

*

21

Количество видов субконто, которые можно прикрепить к счету

(субсчету) определяется в свойстве плана счетов «Виды субконто:».

Для каждого, из существующих в системе планов счетов, можно

установить свой список допустимых видов субконто. Виды субконто для

разных планов счетов могут как совпадать, так и не совпадать. Если виды

субконто для разных планов счетов не совпадают, то создаются различные

списки видов субконто, например, «ВидыСубконтоХозрасчетные» и

«ВидыСубконтоМеждународные».

В типовой конфигурации два плана счетов: «Хозрасчетный» и

«Налоговый» используют одни и те же виды субконто, сгруппированные в

«ВидыСубконтоХозрасчетные».

Также при настройке учета по субконто в свойствах плана счетов

указывается, какие сведения (виды учета) возможно будут использоваться по

объектам аналитического учета - субконто. Из представленной на рис. 1-10

настройки видно, что по плану счетов «Хозрасчетный» учет по субконто

возможен как по сумме, так и по количеству и валютной сумме.

Группировка объектов аналитического учета в список доступных для

конкретного плана счетов осуществляется в режиме конфигурирования на

ветви конфигуратора «Планы видов характеристик», представленной на

рис. 1-11.

22

Следует понимать, что «Планы видов характеристик» - это перечень

группировок аналитического учета. Иначе, можно сказать что это список,

каждый элемент которого в свою очередь является списком определенных (за

частую не всех возможных) видов субконто (объектов аналитики).

Непосредственно виды субконто, также, как и счета могут быть заданы

как в режиме конфигурирования (предопределенные), так и на этапе ведения

учета. Предопределенные виды субконто в режиме ведения учета нельзя

удалить, а также по ним нельзя изменить тип данных. Для ввода нового вида

субконто (как предопределенного, так и не предопереденного) необходимо

обязательно указать, какие объекты (конкретные справочники, виды

документов, перечисления) будут использоваться в качестве объектов

аналитического учета по данному виду субконто.

Из рис. 1-10, также можно увидеть, что для аналитического учета по

субконто отдельно настраиваются признаки учета. Так, например, можно

установить признак количественного учета по счетам, и не устанавливать

количественный признак учета по субконто. Однако, такая комбинация видов

учета по счетам и по субконто представляется маловероятной, поскольку

организация аналитического учета с помощью субконто является

доминирующей в «1С:Предприятие 8».

Порядок «привязки» объектов (справочников, документов и пр.) к

конкретному виду субконто, представлен на рис. 1-12.

23

Создать новый план видов характеристик (список возможных видов

субконто) можно только в режиме конфигурирования. Добавить же вид

субконто в уже существующий список можно как в режиме конфигурирования

(предопределенный вид субконто), так и в режиме ведения учета.

Пооперационный аналитический учет в «1С:Предприятие 8»

в первую очередь определяется наличием измерения у регистра бухгалтерии,

что видно из рис. 1-13.

Виды аналитики, устанавливаемые в качестве измерений в регистре

бухгалтерии, обеспечивают привязку конкретного объекта аналитики

непосредственно ко всей записи в регистре (проводке).

Так, в типовой конфигурации реализована возможность ведения

аналитического учета в разрезе организаций. Данная настройка объясняется

тем фактом, что при ведении учета по нескольким организациям в рамках

одной информационной базы, необходимо получать как итоговые данные

(баланс) по каждому предприятию в отдельности, так и консолидированные

данные по всему предприятию в целом. В записи регистра (проводке) ссылка

на организацию привязана ко всей записи (проводке). Таким образом, в один

регистр можно вводить записи (проводки) по разным организациям, отличая их

друг от друга по соответствующему значению измерения регистра.

24

Обратите внимание, что указать организацию в качестве субконто по

счету нельзя, поскольку в записи регистра (проводке) не могут

корреспондировать счета разных организаций, так как для каждой организации

обязательно соблюдение принципа баланса итогов. В связи с этим, данное

измерение регистра является балансовым.

В общем случае, к регистру можно установить неограниченное

количество измерений и организовать таким образом пооперационную

аналитику, однако следует понимать, что подобная организация

аналитического учета требует пересмотра всей структуры информационной

базы.

В типовых конфигурациях, построенных на платформе

«1С:Предприятие 8» организована комбинированная аналитика с помощью

субсчетов, субконто и измерений регистра бухгалтерии.

Отдельно для счетов (субсчетов) настраиваются признаки учета

(количественный, валютный и пр.), позволяющие получать соответствующие

итоги отдельно по каждому счету (субсчету). Суммовой учет не является

признаком учета по счетам, поскольку для обеспечения баланса итогов по

счетам плана счетов в регистре бухгалтерии предусмотрен балансовый

(действующий для счетов и дебета и кредита) ресурс «Сумма».

Признаки учета также настраиваются и для учета по субконто. В общем

случае, признаков учета по субконто больше, чем по счетам (субсчетам),

поскольку в типовых конфигурациях аналитический учет преимущественно

ведется с использованием субконто.

Признаки учета по измерениям регистра не предусмотрены, так как для

объектов аналитики по проводкам актуальными являются все балансовые и

небалансовые ресурсы регистра бухгалтерии.

Регистраторы

Бухгалтерский учет оперирует «свершившимися» данными. То есть

любая запись в регистре бухгалтерии (проводка) обязательно связана с

некоторым событием, повлекшим за собой изменение в структуре активов

и/или пассивов предприятия - сами по себе они (активы и пассивы) измениться

не могут. Согласно законодательству (Ф3 «О бухгалтерском учете»),

изменение состояния счетов бухгалтерского учета обязательно должно быть

подтверждено документально, следовательно, у каждой записи регистра

бухгалтерии (проводки) есть некий подтверждающий документ, в соответствии

с которым данная запись и была внесена в регистр.

Можно сделать вывод, что те документы, на основании которых в

информационной базе появились те или иные записи регистра бухгалтерии

являются регистраторами бухгалтерских событий.

Не все документы, предусмотренные типовой конфигурацией,

регистрируют бухгалтерские события. Из рис. 1-14 видно, что документы,

формирующие записи в регистре бухгалтерии, должны быть установлены в

качестве регистраторов на закладке «Регистраторы» при настройке объекта

«Регистр бухгалтерии» в режиме конфигурирования.

25

Следует понимать, что регистраторы, то есть документы, формирующие

записи в регистре бухгалтерии, настраиваются для каждого регистра в

отдельности. В общем случае записи в одном регистре могут формировать

одни документы, в другом регистре - абсолютно другие.

Каждая запись в регистре бухгалтерии имеет ссылку на

сформировавший ее документ. Если обратиться к рис. 1-15, то можно увидеть

что в режиме просмотра регистра (Операции - Регистр бухгалтерии...),

названного для удобства бухгалтеров-пользователей «Журнал проводок», есть

реквизит «Документ», в котором указан документ, сформировавший ту или

иную запись (проводку).

Следует понимать, что документ (регистратор) может сформировать как

только одну запись в регистре бухгалтерии, так и группу записей. При этом

взаимосвязь между записями в регистре (проводками), осуществляется только

по регистратору, сформировавшему данные записи.

Зачастую документ (регистратор) содержит данные, используемые для

заполнения реквизитов записи (проводки) Следовательно для изменения

(редактирования) записи (проводки) необходимо открыть документ,

породивший данную запись.

Говоря о документе как о регистраторе некоторого события в

информационной базе, стоит помнить о том, что дата документа и дата записи

в регистре, в общем случае, могут не совпадать. Возможны ситуации, когда

26

документ вводится текущей датой, а записи формируются одной из

предыдущих дат, что бывает при «запаздывании» отражения в учете

хозяйственных операций. Возможны и обратные случаи, когда документ

формирует записи в последующих периодах.

|

В бухгалтерском учете, то есть при отражении хозяйственных

операций в регистре бухгалтерии, подобные возможности не

предусмотрены, поскольку бухгалтерский учет подразумевает

отражение уже свершившихся операций, а не планируемых.

Система отчетности

Суть любой учетной системы

, в том числе и бухгалтерской, заключается

не только и не столько в регистрации тех или иных событий, сколько в

организации достоверной и удобной системы отчетов. В противно случае, если

системы отчетов нет или данная система крайне слабая, никакой пользы только

от регистрации событий нет.

Более того, можно смело утверждать, что основной задачей учетной

системы является получение синтетической и аналитической отчетности.

«1С:Предприятие 8» обладает весьма мощным механизмом генерации

отчетов любой сложности.

Отчеты могут быть как встроенными в информационную базу, так и

внешними. Для открытия внешнего отчета необходимо выполнить команду

«Файл - Открыть...» и выбрать требуемый файл отчета, который должен

иметь формат *.epf.

Отчеты бухгалтерского учета могут быть синтетическими (оборотно-

сальдовая ведомость) и аналитическими (анализ счета); специальными и

регламентированными.

Помимо отчетов, предусмотренных конфигурацией, а также

содержащихся во внешних файлах, «1С:Предприятие 8» предлагает

пользователю механизм создания произвольных отчетов в режиме ведения

учета. Для этого используется обработка «Консоль отчетов» в которой

пользователь, знакомый с конструктором запросов, может сформировать

произвольный отчет.

По назначению все отчеты подразделяют на две группы.

Первую группу образуют отчеты, предназначенные для контроля,

анализа учетных данных и составления различного вида учетных регистров.

Отчеты этой группы подразделяют на стандартные, специализированные и

прочие.

Стандартные отчеты предназначены для получения бухгалтерских

итогов и оборотов за определенный период по синтетическим и аналитическим

счетам в стоимостном и натуральном выражении. В течение месяца с их

27

помощью анализируют полноту отражения фактов хозяйственной

деятельности, состояние расчетов и т. д. По завершении отчетного периода с их

помощью формируют регистры бухгалтерского учета, которые затем выводят

на бумажный носитель.

К стандартным отчетам относятся:

• оборотно-сальдовая ведомость;

• оборотно-сальдовая ведомость по счету;

• обороты счета;

• шахматная ведомость;

• анализ счета;

• карточка счета

• и др.

Специализированные отчеты предназначены для получения

результатной информации по разделам бухгалтерского учета. Их применяют,

если результатную информацию надлежащем виде нельзя получить из

стандартных отчетов. Такие отчеты предполагают специфическую выборку

информации и ее представление на бумажном носителе по установленным

формам. К специализированным отчетам относятся:

• книга продаж;

• книга покупок

• и др.

Под прочими отчетами в компьютерной бухгалтерии понимают отчеты,

которые не входят состав стандартных, специализированных или

регламентированных отчетов типовой конфигурации. Каждая организация

самостоятельно определяет состав и структуру прочих отчетов.

Вторую группу образуют отчеты, предназначенные для получения

результатной информации о различных сторонах деятельности организации и

ее представления в форме, установленной контролирующими органами.

Отчеты этой группы называют регламентированными.

28

Регламентированные отчеты подразделяют на отчеты для формирования

бухгалтерской, налоговой, государственной статистической отчетности и

отчетности по физическим лицам. Состав показателей регламентированного

отчета регулируется нормативно-правовой базой. В связи с постоянными

изменениями актуализация регламентированных отчетов производится в

централизованном порядке.

Стандартные отчеты в программе «1С:Бухгалтерия 8.0» представляют

собой целостную систему, позволяющую на основании одних отчетов получать

другие, детализирующие результатную информацию. Детализацию

информации производят двойным щелчком левой кнопки мыши на ячейке

экранного представления отчета с результатной информацией.

Рассмотрим подробнее отчеты, присутствующие в программе.

Отчет по проводкам

Отчет по проводкам представляет собой выборку из журнала проводок.

Карточка счета

Отчет «Карточка счета» представляет собой отчет с информацией о

движении по счету на уровне проводок. По счетам, на которых открыт

аналитический учет, в отчет можно вывести информацию о значениях

субконто. В отчете приводится информация об остатках на начало и конец

периода, оборотах за период и остатках после каждой проводки. Регистр

используется при инвентаризации, составлении карточек складского учета и

т. д.

Карточка субконто

Отчет «Карточка субконто» позволяет получить максимально полную

картину по одному или группе объектов аналитического учета. Отчет содержит

информацию обо всех операциях с субконто в хронологической

последовательности их совершения. В отчете приводятся реквизиты проводок,

остатки после каждой операции, а также на начало и конец периода. Обороты и

остатки выводятся в денежном и натуральном выражении. По счетам с

признаком ведения валютного учета в отчете приводится информация о суммах

в иностранной валюте.

29

Главная книга

Отчет «Главная книга» позволяет сформировать обобщенный отчет, в

котором для всех синтетических счетов за выбранный период приводится

расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборот

по кредиту и сальдо по счету на конец.

Обороты счета

Отчет «Обороты счета» представляет собой отчет, в котором для

конкретного счета (субсчета) за отчетный месяц приводятся остатки на его

начало и конец, обороты по дебету и кредиту в целом и по

корреспондирующим счетам. Отчет полезен на этапе анализа бухгалтерских

итогов и заполнения форм отчетности.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представляет собой сводный отчет, в

котором для каждого счета (субсчета) рабочего плана счетов выводятся остатки

на начало, установленного периода, обороты по дебету и кредиту и остатки на

его конец.

По оборотно-сальдовой ведомости осуществляется контроль остатков на

счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в

оборотно-сальдовой ведомости остаток помечается знаком «минус». В

аналогичном порядке помечается дебетовый остаток по пассивному счету.

Сводные проводки

Список сводных проводок содержит обороты между счетами за

определенный период. Под оборотом понимается сумма по всем проводкам

корреспондирующих счетов. Этот отчет в сочетании с оборотно-сальдовой

ведомостью может заменять Главную книгу.

Шахматная ведомость

Шахматная ведомость — это табличный аналог сводных проводок.

Ведомость дает более наглядное представление об оборотах между

корреспондирующими счетами, но на бумажном носителе по ширине занимает

несколько листов.

30

Анализ счета

Отчет «Анализ счета» — это отчет, содержащий информацию об

оборотах счета с другими счетами за период, а также остатках на начало и

конец.

Оборотно-сальдовая ведомость по счету

Оборотно-сальдовая ведомость по счету представляет собой отчет, в

котором для счета или субсчета с признаком ведения аналитического учета

приводятся остатки на начало, обороты по дебету и кредиту и остатки на конец

за установленный период по отдельным объектам.

Анализ субконто

Отчет «Анализ субконто» является удобным средством анализа

информации, когда один и тот же вид субконто используется для ведения

аналитического учета одновременно на нескольких счетах. Например, вид

субконто «Основные средства» используется для ведения учета на счетах 01

«Основные средства» и 02 «Амортизация основных средств». Из отчета

«Анализ субконто» Основные средства можно непосредственно получить

остаточную стоимость основных средств, показываемую в балансе. Полезным

этот отчет является и для анализа состояния расчетов с контрагентами. В

отчете «Анализ субконто» для каждого объекта аналитического учета

выбранного вида субконто приводятся обороты по всем счетам, глее учтен

объект, а также развернутое и свернутое сальдо.

Под регламентированной отчетностью в программе «1C бухгалтерия

8.0» понимается отчетность, порядок составления и представления которой

регламентирован уполномоченными на это органами законодательной и

исполнительной власти. К такой отчетности, в частности, относится:

• налоговая отчетность;

• отчетность в фонды;

• отчетность по физическим лицам;

• статистическая отчетность.

31

Подготовка регламентированной отчетности в программе

«1Cбухгалтерия 8.0» производится с помощью специально настроенных

отчетов, для работы со списком регламентированных отчетов предназначен

справочник «Регламентированные отчеты». Его можно открыть через

одноименный пункт меню «Отчеты» главного меню программы или при

помощи меню «Операции».

Глава 2. Ведение бухгалтерского учета в типовой конфигурации «Бухгалтерия

предприятия»

Первоначальная настройка системы

После установки программы «1C бухгалтерия 8» необходимо

осуществить определенные первоначальные настройки информационной базы,

которые в дальнейшем будут определять как порядок отражения

хозяйственных операций, так и порядок и «легкость» работы пользователей с

информационной базой.

Определенные настройки программа производит автоматически при

первом запуске, какие-то настройки необходимо осуществить пользователю

самостоятельно.

Помимо настройки, при первом запуске информационной базы,

выдается сообщение:

|

Если нажать на кнопку «Да», то программа автоматически создаст

группы элементов в справочнике «Номенклатура», а также добавит записи в

регистр сведений «Счета учета номенклатуры».

|

Для решения учебной задачи необходимо согласиться с

первоначальным заполнение информационной базы.___________

Что нажать: «Да» или «Нет» в конечном счете зависит от пользователя,

но рекомендуется поступать следующим образом. Если в информационной

базе планируется вести учет вновь созданной организации, то следует нажать

«ДА», что поможет в дальнейшем сократить число ручных настроек учета

номенклатуры; если же планируется переносить в информационную базу

начальные остатки из «1С:Бухгалтерии 7.7», то первоначальное заполнение

производить не следует, поскольку в этом случае вся номенклатура будет

перенесена в те группы, которые были определены в «1С:Бухгалтерии 7.7», а

группы «1С:Бухгалтерии 8.0» будут просто лишними.

Настройки, производимые пользователем

Первый этап. Ввод сведений об организации

Концепция программы «1С:Бухгалтерия 8» подразумевает раздельное

ведение учета по каждой из организаций, входящих в состав предприятия, в

единой информационной базе. Все ключевые сведения, как о предприятии, так

33

и об организациях, содержатся в справочниках, либо в регистрах сведений,

сгруппированны в пункте меню «Предприятие».

Ведение раздельного бухгалтерского учета с использованием одного

плана счетов обеспечивается за счет применения аналитического разреза в

каждом из регистров бухгалтерии, используемых в программе

«1С:Бухгалтерия 8». Кроме того, практически во всех других регистрах, так

или иначе влияющих на ведение учета, все записи также ведутся с

обязательным указанием организации в качестве измерения.

Перед началом ведения учета необходимо заполнить соответствующие

сведения об организации предприятия в справочнике «Организации» (пункт

меню «Предприятие - Организации»), экранная форма элемента справочника

представлена на рис. 2-1. В справочнике указываются основные сведения об

организации, в частности:

• код и наименование;

• различные коды, и регистрационные номера;

• контактная информация;

• головная организация (в случае, если вводится информация об

обособленном подразделении);

• и основной расчетный счет, подставляемый в документы по

умолчанию.

В качестве организации программа «1С:Бухгалтерия 8» позволяет

указать не только юридическое лицо

, но и физическое лицо, в этом случае

несколько изменяется состав реквизитов экранной формы справочника

«организации».

Практическое задание №0-1.

Практическое задание №0-1.

Введите основную информацию об одной из организаций

предприятия:

Наименование - «НовоДел ООО»;

Префикс - НД;

Полное наименование - Общество с ограниченной ответственностью

«Новое Дело».

ИНН - ; КПП -

Сведения об основном расчетном счете:

Наименование - Основной р/с;

Банк - АКБ "АВТ-БАНК";

Номер счета - ;

Вид - Расчетный;

Валюта счета - RUR.

Сведения о валютном расчетном счете:

Наименование — Основной р/с;

Банк - АКБ "АВТ-БАНК";

Номер счета - ;

Вид - Расчетный;

Валюта счета - USD.

|

Здесь и далее в процессе рассмотрения учебного примера

приводятся только основные данные. Большая часть сведений, не

касающихся особенностей ведения учета (коды, контактная

информация и т. п.) будет опускаться, хотя это не означает, что в процессе

реальной работы эти сведения заполняться не должны.

Также для начала ведения учета нам потребуется заполнить еще

несколько справочников, непосредственно связанных со структурой нашей

организации. В частности, нам потребуется заполнить справочники

«Подразделения организаций» (пункт меню «Предприятие - Подразделения

организаций») и «Склады (места хранения)» (пункт меню «Основная

деятельность - Склады»).

|

Практическое задание №0-2.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |