Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Регулирующая функция, заключается в регулировании экономических и социальных процессов, происходящих в стране; налоги в этом качестве могут играть как поощрительную, стимулирующую роль, так и ограничивающую, сдерживающую роль. Например, налоговые льготы, предоставляемые вновь создаваемым предприятиям, стимулируют их развитие и, наоборот, повышение таможенных пошлин на ввоз товаров из-за границы будет сдерживать импорт.

Контрольная функция. Обязательность налоговых платежей в соответствии с величиной получаемых доходов, необходимость декларирования доходов создает для государства возможность проверки законности, эффективности деятельности субъектов налогообложения.

Принципы налогообложения

Назначение и роль налогов в экономике определяют основные принципы налогообложения, которые были сформулированы еще А. Смитом:

- справедливость и равенство налогообложения;

- эффективность налогообложения;

- простота и доступность для исчисления.

Главное - налоги не должны подрывать заинтересованность налогоплательщика в хозяйственной деятельности. Здесь должна действовать пословица: "нельзя резать курицу, несущую золотые яйца". В связи с этим современные принципы предполагают:

· Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщиков, т. е. их доходов. Так как экономические и финансовые возможности у разных физических и юридических лиц неодинаковы, то для них должны быть установлены различные, дифференцированные ставки налогов. Иначе говоря, налоги должны быть прогрессивными.

· Налоги должны носить однократный характер.

· Обязательность уплаты налогов; неуплата или несвоевременность уплаты налогов должна быть менее выгодной, чем своевременное и честное выполнение обязательств перед налоговыми службами.

· Система и процедура взимания налогов должны быть простыми, понятными и удобными.

· Налоговая, система должна быть гибкой и легко адаптироваться к изменяющимися политическим и социально-экономическим условиям и потребностям развития общества.

· Налоговая система должна обеспечивать перераспределение создаваемого ВНП и быть эффективным инструментом государственного регулирования экономики.

Виды налогов

В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают прямые и косвенные налоги.

Прямые налоги взимаются непосредственно с доходов и имущества физических и юридических лиц.

К прямым налогам относятся:

= налог на прибыль/доход/ организаций;

= налог на доходы от капитала;

= подоходный налог с физических лиц;

= налог на имущество организаций и физических лиц;

= налог на дарение и наследство;

= налог за пользование недрами и др.

Косвенные налоги взимаются с операций по реализации товаров, работ и услуг, экспорту и импорту товаров и др.

Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие/налог на добавленную стоимость, акцизы-налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки, таможенные пошлины, налог с продаж/.

Налог на добавленную стоимость в настоящее в время представляет собой ключевой элемент российской налоговой системы. За счет поступления этого налога формируется 29% доходов консолидированного бюджета и 47% доходной части федерального бюджета. Объектом обложения этим налогом является прирост стоимости товара на каждой стадии его производства и реализации по мере движения товара к конечному потребителю. Налогом облагается выручка от реализации продукции за вычетом суммы затрат на материалы, сырье и другие материальные затраты.

Налог на прибыль корпораций - основная часть налоговых выплат фирмы. Ставки налога на прибыль дифференцированы в зависимость от видов деятельности.

Социальные налоги /взносы/ охватывают взносы предприятия на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются как работниками, так и работодателями. Эти налоги идут на образование фондов по безработице пенсионного фонда и др.

Акцизы - вид косвенного налога, включаемого в цену товаров массового спроса и предметов роскоши, а также тарифы на некоторые услуги. Плательщиками являются предприятия производящие и реализующие подакцизные товары. Ставки акцизов устанавливаются в твердых ставках за физическую единицу объекта обложения или в процентах к цене товара.

Для акциза характерны две отличительные черты, которые обусловливают их распространение.

Во-первых, легкость взимания с относительно небольшого числа плательщиков/с крупных промышленников и торговцев/.

Во-вторых, удобство переложения налога на плечи массового потребителя.

Таможенная пошлина - это косвенный налог на экспорт/импорт/ и транзитные перевозки товаров. Они уплачиваются всеми, кто осуществляет внешнеторговые операции.

Таможенные пошлины подразделяются на:

· фискальные пошлины, которые преследуют цель пополнения доходов бюджета;

· протекционные пошлины, которые предназначены для того, чтобы защитить отечественную экономику от иностранной конкуренции;

· антидемпинговые* пошлины, целью которых является защита национального рынка от наплыва дешевых товаров и оказание помощи отечественным производителям в создании собственных дешевых товаров;

· проференциональные пошлины; это льготные пошлины, которые устанавливаются на какой-либо товар или весь импорт какой-либо страны по взаимному соглашению сторон.

Налоговая ставка

В практике налогообложения большое значение имеет нахождение оптимальной величины налоговой ставки. Налоговая ставка - это размер налога на единицу обложения или ставка налога – это процентная ставка, по которой налог удерживается из дохода. Налоговые ставки устанавливаются правительством.

Различают следующие ставки налога:

· прогрессивный налог, при котором ставка налога растет по мере роста дохода; при такой системе налогообложения с налогоплательщиков с высоким доходом взимается большая сумма, чем с налогоплательщиков с низкими доходами; ставка налога может расти до определенного предела /в Великобритании до 40%/;

· пропорциональное налогообложение, при которым налоговая ставка постоянна; такая форма налогообложения предусматривает одинаковые ставки налогов для любых налогоплательщиков; подобная система действует в России;

· регрессивное налоговое обложение, при котором ставка налогов уменьшается по мере увеличения дохода; при этой форма налогообложения большую долю налогов собирают с налогоплательщиков, имеющих низкие доходы, чем с налогоплательщиков с более высокими доходами; бремя налогообложения таким образом больше ложится на менее обеспеченных граждан.

Здесь следует отметить, что в большинстве стран Запада используют прогрессивное налогообложение. В США, например, шкала налоговых ставок выглядит следующим образом:

Таблица

Годовой доход на душу населения | Налоговая ставка, | Годовой доход семьи на душу | Налоговая ставка, % |

до 2450 | 0 | до 151000 | 31 |

до 41000 | 15 | до 271000 | 36 |

до 99600 | 28 | св. 271000 | 40 |

Подобная картина наблюдается и в других развитых странах. Во Франции максимальная ставка достигает 56%. При этом бедная часть населения полностью освобождается от подоходного налога, как в США, так и во Франции.

В России же с 1 января 2001 г. введен самый низкий подоходный налог в Европе – 13% для всех лиц независимо от суммы дохода. Кстати, доходы в виде дивидендов в РФ облагаются по ставке 7% /до 2001 г. эта ставка была равна 30%. В этой связи необходимо отметить, что низкая /"плоская ставка"/ налога не способствует выравниванию неравенства /разрыва/ между бедными и богатыми, перераспределение доходов от богатых к бедным. Подобное положение не создает условия для обеспечения социального равновесия и стабильности в обществе.

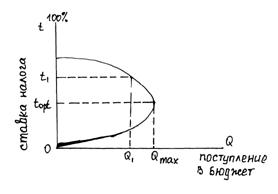

С другой стороны, практика показала, что при чрезвычайно высоких ставках налога подрываются материальные стимулы к труду, новаторству и развитию предпринимательства. Непомерное возрастание налогового бремени ведет к уклонению от уплаты налогов, утечке капиталов за границу, к уходу капиталов в "тень". В связи с этим резко снижается деловая активность фирм и населения. Зависимость между налоговыми поступлениями и ставками налогов описывается кривой Лаффера.

На кривой Лаффера "0" - ставка налогов равна нулю. В точке toptQmax достигается максимум налоговых поступлений. Но если ставка налога будет возрастать, то произойдет уменьшение суммы поступления налогов.

Найти оптимальную шкалу налогообложения теоретически не удается. Она определяется эмпирическим/опытным/ путем.

Важным элементом налоговой политики являются налоговые льготы. Налоговые льготы - это полное или частичное освобождение от уплаты налогов. Они могут быть предоставлены путем установления необлагаемого минимума, исключения из облагаемого дохода некоторых расходов или определенных видов доходов налогоплательщика, уменьшения налоговой ставки, предоставления налогового кредита, возврата ранее выплаченных налогов /налоговая амнистия/, полное освобождение от уплаты налогов и др.

Кроме того, налоговое законодательство предусматривает разного рода санкции /штрафы и даже уголовную ответственность/ за нарушения в сфере налогообложения: уклонение от уплаты налогов, просрочка налоговых платежей, включение в налоговую декларацию ложных сведений и т. п.

Тема 23. Рынок ценных бумаг. Фондовая биржа

Понятие финансового рынка

Рыночная экономика состоит из множества различных рынков. Важное место среди них занимает финансовый рынок.

Финансовый рынок – это сфера формирования рынка спроса и предложения на кредитные ресурсы и фиктивный капитал, т. е. ценные бумаги. На финансовом рынке происходит купля-продажа финансовых средств – денег и ценных бумаг.

Финансовый рынок состоит из рынка ссудных капиталов и рынка ценных бумаг.

Структура финансового рынка

|

Денежный рынок – это часть финансового рынка, на котором обращаются краткосрочные финансовые обязательства /кредиты, ценные бумаги и т. д. /сроком до года/ и валютный рынок.

Учетный рынок охватывает преимущественно операции по учету векселей.

Валютный рынок – это сфера, где совершаются купля-продажа иностранной валюты на основе спроса и предложения.

Рынок капиталов, в свою очередь, подразделяется на два основных рынка:

1. рынок среднесрочного кредита, т. е. финансовый рынок, на котором обращаются коммерческие, финансовые и казначейские векселя;

2. рынок долгосрочного кредита;

3. рынок ценных бумаг.

Основная задача рынка ссудных капиталов состоит в том, чтобы трансформировать временно свободные денежные средства в производственные инвестиции.

Как среднесрочный, так и долгосрочный кредиты предоставляются компаниям для расширения и обновления капитала.

Рынок ценных бумаг – это фондовый рынок, который представляет собой систему отношений, связанных с выпуском, размещением, продажей и перепродажей ценных бумаг.

Ценные бумаги принято называть фиктивным капиталом по той причине, что они практически не имеют своей внутренней стоимости. Их ценность заключается лишь в способности приносить их владельцу доход и удостоверять право собственности на отданный взаймы капитал. Основная функция фиктивного капитала заключается

в мобилизации средств вкладчиков для целей организации и расширения действующего капитала.

Другая функция фиктивного капитала – информационная. Она состоит в том, что ситуация на рынке ценных бумаг сообщает инвесторам информацию об экономической конъюнктуре в стране и дает им ориентиры для вкладывания своих капиталов.

Виды ценных бумаг

Фиктивный капитал персонифицируется в ценных бумагах. Ценная бумага представляет собой денежный документ, удостоверяющий право владения или отношения займа и определяющий взаимоотношения между лицом, выпустившим этот документ и их владельцем. Ценные бумаги предусматривают, как правило, выплату дохода в виде дивиденда или процента, а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам.

По видам прав, заключенных в ценных бумагах, различают следующие типы ценных бумаг.

Долевые бумаги удостоверяют отношения совладения и долевого участия /акции/.

Долговые ценные бумаги определяют кредитные отношения. К ним относятся облигации, сберегательные и депозитные сертификаты, вексель и др.

По способу выплаты дохода финансовые активы бывают с постоянным и разовым доходом, а также фиксирующей и плавающей процентной ставкой.

Постоянный доход приносят акции и облигации.

Разовый доход – векселя, сберегательные и депозитные сертификаты.

Фиксированная ставка характерна для привилегированных акций и долгосрочных обязательств.

Плавающая ставка, /меняющаяся/ характерна для обыкновенных акций.

Акция, как мы отмечали ранее, – это ценная бумага, выпускаемая акционерным обществом. Она удостоверяет, что ее владелец является собственником части капитала акционерного общества и имеет право на получение части прибыли в виде дивиденда. Дивиденд – это часть общей чистой прибыли корпорации, которая распределяется между акционерами в соответствии с имеющимися у них акциями.

Размер дивиденда по каждой акции зависит от суммы получаемой прибыли и от вида акции. Акции бывают обыкновенные и привилегированные.

Обыкновенные акции дают их владельцам право участия в управлении на общем собрании акционеров. Дивиденды по обыкновенным акциям выплачиваются из прибыли, оставшейся после уплаты всей суммы налогов и отчисления в фонд развития корпорации, а также в страховой резерв компании. Кроме того, из этой прибыли надо вычесть процент по облигациям и дивиденд по привилегированным акциям. Таким образом, по обыкновенным акциям дивиденды выплачиваются в последнюю очередь.

Привилегированные акции дают право на первоочередное получение ее владельцем дивидендов по фиксированной процентной ставке, а также возвращение пая в случае ликвидации компании в первую очередь. Но привилегированная акция не дает право на участие в управлении делами корпорации, принимать участие в собрании акционеров и голосовать на выборах правления и совета директоров компании.

Акции могут быть именными и на предъявителя.

Именные акции содержат имя владельца акции. Все данные о владельце вносятся в учетную книгу или журнал. Преимущество этих акций состоит в том, что они позволяют обеспечивать контроль за движением капитала, т. е. следить за контрольным пакетом акций. Контрольный пакет акций – это количество обыкновенных акций, которое дает их владельцу /или владельцам/ возможность осуществлять фактический контроль над деятельностью акционерного общества и принимать нужные решения. Теоретически контрольный пакет акций составляет не менее половины акций /50% + 1акция/. На практике при широком распространении акций среди множества держателей контрольный пакет может составлять 5-7% и даже меньше.

Акции на предъявителя могут свободно продавать и покупать на вторичном рынке ценных бумаг без необходимости регистрации где-либо их новых владельцев.

Как правило, на акциях указывается их номинальная стоимость, но есть и такие акции, на которых этот номинал отсутствует/например, в США/. Такие акции обеспечивают держателю право на участие в прибыли акционерного общества, однако в случае его ликвидации компания не гарантирует возврат суммы по номинальной стоимости.

Каждая акция имеет, кроме того, биржевую /курсовую/ цену. Курс акций – это цена акции, по которой она продается на фондовом рынке.

Курс акции = | дивиденд | ´ 100% |

норма процента |

Вложение капитала в акции равнозначно отдаче денежного капитала в ссуду, поскольку в том и другом случаях получается доход на капитал без ведения какого-либо дела. Курс акции равняется сумме денежного капитала, которая, будучи отдана в ссуду или положена в банк, будет приносить доход в виде процента, равновеликий доходу от акции. Например, если дивиденд на акцию составляет 10 долл., а ссудный процент = 4%,то курс акции равняется 250 долл.

Курс акции может быть выше номинальной цены или ниже ее. Это зависит от соотношения спроса и предложения. Превышение курса акции над номинальной стоимостью акции называется лажем или ажио. Отклонение курса акции вниз называется дизажио.

Другой важной формой ценных бумаг является облигация. Облигация – это ценная бумага, которая представляет собой долговое обязательство заемщика-эмитента возвратить кредитору – инвестору в определенный срок номинальную стоимость облигации и уплатить определенный процент за пользование заемными средствами. Доход от облигации – это процент.

Облигации существенно различаются по величине их нарицательной стоимости. Бывают так называемые «детские» облигации – с низкой номинальной ценой. Это делает их доступными любому инвестору. Существуют также и «серьезные» облигации, которые приобретают главным образом крупные инвесторы-корпорации.

Отличие облигации от акции состоит в том, что облигация приносит доход только в течение определенного срока и теряет свою потребительную стоимость в момент ее погашения. Облигация приносит ее владельцу доход в виде фиксированного процента, который не зависит от результатов хозяйственной деятельности компании-заемщика.

Выпуск облигации производится государством, местными органами власти и корпорациями. Владелец облигации, выпущенной корпорациями, не является собственником этой корпорации, а выступает лишь в качестве кредитора корпорации. Поэтому-то доход не зависит от результатов хозяйственной деятельности компании.

Кроме облигаций, по которым выплачиваются проценты, существуют облигации с нулевым купоном процент по ним не выплачивается. Доход вкладчик получает за счет того, что облигации при выпуске продаются по цене ниже номинала, а при наступлении срока погашения по номиналу.

К ценным бумагам относятся также государственные краткосрочные обязательства, фьючерсы, опционы, векселя, форварды.

Государственное краткосрочное обязательство - это выпускаемые государством облигации сроком до 1 года. Доход по ГКО образуется как разница между ценой погашения/номиналом/ и ценой покупки.

Вексель – письменное долговое обязательство, оформленное по нормам особого законодательства, выдаваемое заемщиком /векселедателем/ кредитору /векселедержателю/. Держатель векселя имеет бесспорное право требовать от заемщика уплаты к определенному сроку суммы денег, указанной в векселе,

Лицо, в пользу которого выписан вексель, может, не дожидаясь наступления срока оплаты векселя, использовать его для платежей по своим обязательствам или учесть его в банке.

Вексель казначейский – краткосрочная правительственная ценная бумага/срок действия не выше одного года/. Эта ценная бумага регулярно поступает в обращение на денежных рынках.

Сберегательные/депозитные/ сертификаты. Это ценные бумаги, удостоверяющие сумму вклада, внесенного в кредитную организацию, и права вкладчика/держателя сертификата/ на получение по истечении установленного срока суммы вклада и процентов.

Таким образом, ценная бумага – это юридический документ особого рода, который не только удостоверяет право собственности, но и право на получение дохода.

В заключение этой части темы следует отметить, что всем ценным бумагам присущи три основных свойства:

· ликвидность, т. е. степень легкости превращения ценных бумаг в деньги;

· доходность, т. е. процент, который приносит ценная бумага по сравнению с затратами на ее получение;

· риск, т. е. возможность потери денежных средств, вложенных в ценные бумаги; при этом, чем больше риск, тем выше доходность, тем ниже ликвидность.

Фондовый рынок

Как мы уже отмечали, рынок ценных бумаг имеет название фондовый рынок. Он представляет собой систему экономических отношений, возникающих по поводу выпуска, размещения, продажи и перепродажи ценных бумаг.

Фондовый рынок – важная составная часть всей рыночной экономики. Его даже считают вершиной рыночной структуры, так как здесь концентрируются основные нити хозяйственной жизни. Он выполняет следующие функции.

1. Он служит объективным показателем состояния отдельных фирм и экономики страны в целом. На этом рынке можно определить, как обстоят дела и каковы перспективы развития тех или иных производств и отраслей экономики. Все это можно определить на основе обращения ценных бумаг. Например, если данная фирма процветает, то спрос на ее ценные бумаги растет, а при трудностях функционирования фирмы возникает противоположное явление. Не случайно рынок ценных бумаг называют "барометром" рыночного хозяйства.

2. Благодаря Фондовому рынку ускоряется движение финансов, возрастает их мобильность. Для привлечения необходимых денежных ресурсов предприятие выпускает ценные бумаги, которые реализуются на Фондовом рынке.

3. Фондовый рынок способствует мобилизации денежных средств в значительных размерах. Поэтому предпринимательские структуры способны решать крупные хозяйственные задачи.

4. Наличие Фондового рынка экономически обоснованному переливу капитала в наиболее перспективные (эффективные) отрасли экономики. Отток капиталов из неэффективных отраслей и предприятий служит сигналом для перестройки и обновления.

5. Рынок ценных бумаг создает условия для привлечения в страну иностранного капитала.

6. Фондовый рынок обеспечивает контакт между продавцами и покупателями ценных бумаг.

По своей структуре фондовый рынок представляет собой сложное многоуровневое образование.

По характеру экономических отношений фондовый рынок можно разделить на первичный и вторичный.

|

Первичный рынок является системой экономических отношений, связанных с организацией выпуска и размещением (первичной продажей) ценных бумаг.

Выпуск (эмиссия) акций акционерных компаний чаще всего производится с помощью торговых банков, которые организуют продажу акций по поручению компаний-клиентов. Акции могут выпускаться различными способами, в том числе:

- путем так называемого "предложения на продажу" по установленной фиксированной цене;

- кроме продажи новых акций может осуществляться "эмиссия прав", т. е. продажа акций уже существующих акционерных компаний по фиксированной цене;

- размещение акций по установленной цене среди "избранных инвесторов" (институциональных инвесторов).

В случае выпуска акций путем "предложения на продажу" потенциальные покупатели подают заявки на подписку, затем компания организует распределение акций между будущими акционерами.

На вторичном рынке осуществляются операции с существующими ценными бумагами, т. е. перепродажу ценных бумаг – передачу ценных бумаг одним владельцем другому по рыночной цене.

Вторичный рынок, в свою очередь, состоит из двух частей: фондовой биржи и внебиржевого рынка.

В этом случае сделки организуются банками, страховыми компаниями, а также совершаются напрямую – непосредственно между конкретными продавцами и покупателями.

Фондовая биржа

Фондовая биржа - это постоянно функционирующий рынок, на котором осуществляется торговля ценными бумагами.

Зарождение фондовой биржи, на которой первоначально обращались торговые векселя, относится к XV в. в г. Брюгге(Голландия, ныне – Бельгия), где купцы различных стран собирались для торговли на городской площади "Де бурса". "Бурса" по латыни - кошелек.

Учредителями фондовой биржи могут быть банки, страховые компании, государственные финансовые учреждения. Учредителями разрабатывается устав, в котором указываются порядок управления, состав членов биржевого комитета, условия приема в члены биржи, образование и функции биржевых органов.

Фондовая биржа управляется Биржевым комитетом (в Великобритании – это Совет биржи, а в США – Совет управляющих). Руководящий орган избирается общим собранием членов биржи на неопределенный срок. На него возлагается контроль за соблюдением устава, выполнение правил ведения операций, регулирует прием новых членов в состав биржи.

Участники биржевых операций

Объектом сделки на Фондовом рынке выступают ценные бумаги. Субъектами купли-продажи являются различные физические и юридические лица. Их можно разбить на три большие группы:

· продавцы;

· покупатели;

· посредники.

Продавцов называют эмитентами (от латинского слова выпускающий) или потребителями инвестиционного капитала. Эмитенты проводят эмиссию ценных бумаг с целью их дальнейшей реализации. Эмиссия ценных бумаг позволяет решать задачу привлечения в свой хозяйственный оборот временно свободные капиталы потенциальных покупателей с целью получения прибыли.

Эмитентами могут быть государство, органы местной государственной власти (муниципалитеты), акционерные компании и другие учреждения. За счет выпуска ценных бумаг эмитент мобилизует денежный капитал в своих интересах.

Покупателей ценных бумаг на фондовом рынке называют инвесторами. Инвесторы подразделяются на две самостоятельные группы:

- индивидуальные инвесторы (частные лица);

- институционные инвесторы (финансовые институты, как например, банки инвестиционные и пенсионные и другие фонды и другие)

Вкладывая свои денежные средства в ценные бумаги, инвестор преследует четыре основные цели:

n надежность (безопасность вложений);

n доходность вложений;

n рост вложений;

n ликвидность вложений.

Любой эмитент или инвестор не может обходиться на рынке ценных бумаг без посторонней помощи. В связи с этим на Фондовом рынке большую роль играют так называемые посредники или профессионалы рынка ценных бумаг.

К посредникам на рынке ценных бумаг относятся как юридические, так и физические лица, которые выполняют заказы клиентов. Они организуют продажу-куплю фондовых ценностей и оказывают сопутствующие услуги в процессе совершения фондовых операций.

В качестве посредников выступают брокеры ( маклеры) и дилеры (джобберы).

Брокер – это посредник, содействующий совершению сделок между заинтересованными сторонами-клиентами. Брокеры заключают сделки по поручению клиента и за его счет. За эти услуги они получают комиссионное вознаграждение. В качестве брокеров могут выступать как частные лица, так и целые компании. Но чаще всего в этой роли выступают брокерские фирмы. Они, как правило, являются членами фондовой биржи и представляют на ней интересы своих клиентов. Брокеры действуют на основе заключенного с клиентами соглашения.

Дилеры в отличие от брокеров, которые выступают посредниками, дилеры производят операции за собственный счет, вступая в сделки с брокерами и между собой. Они не имеют право выполнять функции брокеров и заключать сделки непосредственно с клиентами. Поручения клиентов на покупку или продажу ценных бумаг принимают только брокеры. Прибыль дилеров представляет собой разницу между курсами покупки и продажи бумаг.

Наиболее универсальным посредником на фондовом рынке является специалист. Специалист – это член биржи, который ведет торговлю определенными видами ценных бумаг, например, только акциями промышленных компаний или только облигациями местных органов власти.

К категории посредников относят также консультантов, которые предоставляют консультации всем заинтересованным участникам фондовых операций.

Биржевые операции с ценными бумагами

Они подразделяются на два основных типа:

- кассовые, при которых ценные бумаги сразу или в ближайшие 2-3 дня уплачиваются деньгами;

- срочные, при которых акции должны быть переданы, а деньги уплачены через определенный срок, обычно через месяц.

Кассовые операции обычно заключают инвесторы, т. е. лица, которые осуществляют долгосрочное инвестирование своих средств в ценные бумаги с целью получения дохода (процента) и наращивания своего капитала.

Срочные сделки – это спекулятивные сделки, расчеты по которым производятся не в день совершения сделок, а позднее, например через месяц, по курсам, зафиксированным в момент совершения сделок. Объясняется это тем, что в момент совершения сделки у продавца может не быть акций, а у покупателя денег.

Если курс акции повышается к моменту завершения сделки, то выигрывает покупатель, потому что он получит акцию по заранее обусловленной цене, которая ниже сложившейся к сроку высокой цены, либо получит разницу в курсах.

Участники срочных сделок делятся на "быков" – игроков на повышение курса ценных бумаг, и "медведей" – игроков на понижение курса ценных бумаг.

Рассмотрим это на следующем примере.

Допустим, что 1 мая зафиксирован курс акций, равный 3000 рублей за акцию. Бык рассчитывает, что через месяц курс акции повысится. Не имея денег, он покупает 10 акций с обязательством оплатить их 15 мая по курсу, зафиксированному 1 мая. Если его предположения оправдаются, и курс акций растет, то бык за 1-2 дня до 15 мая продает имеющиеся у него 10 акций по курсу, скажем, 14 мая 3300 рублей. 15 мая наступает день оплаты, и бык кладет себе в карман курсовую разницу между 3300 и 3000 рублей:

3300 – 3000 = 300; 300 ´ 10 = 3000 рублей.

Медведь же предполагал, что зафиксированный 1 мая курс в 3000 рублей будет понижаться. Не имея на руках акций, он продает 10 несуществующих акций по курсу 1 мая с обязательством передать их новому владельцу только 15 мая. Если предположения "медведя" оправдаются, то 14 мая он совершит обычную кассовую сделку: купит необходимые ему 10 акций за, скажем, 2900 рублей за штуку и 15 мая кладет себе в карман курсовую разницу:

3000 – 2900 = 100; 100 ´ 10 = 1000 рублей.

Но, конечно, такие сделки совершаются только в том случае, если эти игроки твердо уверены, что курс акции либо повысится, либо понизится.

Биржевая прибыль

Биржевая прибыль – это прибыль, получаемая от торговли ценными бумагами на фондовой бирже. При операциях с ценными бумагами прибыль выступает в двух формах:

1. учредительской прибыли;

2. курсовой прибыли.

Учредительская прибыль представляет собой разницу между биржевым курсом акций, продаваемых учредителями акционерного общества, и действительной стоимостью капитала, вложенного ими в акционерное предприятие при его утверждении или расширении.

Учредительская прибыль образуется благодаря разности между величиной дивиденда, выплачиваемого в данной акционерной компании, и уровнем ссудного (банковского) процента.

Если, например, учреждается акционерная компания с капиталом в 1 млн. долл. и предполагается, что каждая акция номинальной стоимостью 100 долл. будет приносить ежегодный дивиденд в размере 10$, то при ставке ссудного процента, равной 5, курсовая цента каждой акции будет составлять 200$ (10 х 100 : 5), а выручка от их реализации составит 2 млн. долл. Часть этой суммы (1 млн. долл.) будет вложена в производство, а другая часть (1 млн. долл.) достанется учредителям в виде учредительской премии.

Помимо присвоения учредителями разницы между номинальной стоимостью акций и рыночной стоимостью, учредительная прибыль может быть получена в результате "разводнения капитала". Разводнение капитала означает дополнительную эмиссию акций без соответствующего увеличения реально применяемого капитала. Если акционерное предприятие функционирует и прибыли его растут, то правление компании вместо увеличения дохода по акциям может пойти на дополнительный выпуск акций. Доход от реализации этих акций составит учредительскую прибыль.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |