Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Потребности организации | ||

Механизм, с помощью которого менеджеры не могли отпускать товар ниже мелкооптовой цены, при этом по умолчанию цена продажи - «закупочная + 25%» | ||

№ | Сквозной пример: | Решение примера |

1 | 01.07.2008 устанавливаем цены на товар «Пила 4»: Закупочная – 66 рублей «Предельная» - рассчитывается по формуле «Закупочная+25%» | - Создаем тип цен «Закупочная» с видом «базовая» Создаем тип цен «Предельная» с видом «динамическая»(рассчитывается от базовой с наценкой 25%) - Документом «Установка цен номенклатуры» устанавливаем «закупочные» цены. |

2 | Дополнительные действия | - Создать пользователя с ролью «Менеджер по продажам» (в конфигураторе) - Заходим под данным пользователем - Параллельно заходим под пользователем с полными правами - В «настройках дополнительных прав пользователей» (через сервис можно найти) указать пункт «Не отпускать товара ниже цены «Предельная» |

3 | Клиент делает заказ на фильм «Пила 4»(1 шт.) . Менеджер по ошибке вводит стоимость товара 66 рублей!(закупочную) | Примечание: Под пользователем с ролью «Менеджер продаж» выполняем следующее: - Создаем документ «Заказ покупателя» на 02.07.2008. - Указываем товар «Пила 4» - В левом верхнем углу документа по вкладке «Цены и валюта» выбираем закупочный тип цен (для примера) - При поведении документа должно появиться сообщение о невозможности проведения документа, т. к. цена ниже предела установленного предела. |

Задание №4

Потребности организации | ||

Иногда встречается ситуация, когда один и тот же контрагент выступает и как покупатель и как поставщик. В этом случае операции покупки-продажи осуществляется в разрезе различных договоров. По одному из договоров контрагент поставил нам товар на 10 000 руб., по другому договору наша организация поставила контрагенту товар на 8 000 руб. Необходимо оформить бартерную операцию. | ||

Комментарии: | ||

№ | Сквозной пример: | Решение примера |

1 | Контрагенту « 1» реализовали 2 ДВД «Пила 4» в подарочной упаковке на сумму 8 000 руб. (НДС 18%, в т. ч.) | Документ «Реализация товаров и услуг» с указанными данными. Так же счет фактура!!! (т. к. есть место реализации) |

3 | Контрагент « 1» взамен на 2 монитора дает нам 2 ДВД «Мадагаскар» в подарочной упаковке стоимостьюруб. (НДС 18%, в т. ч.) | Документ «Поступление товаров и услуг» с указанными данными. Так же счет фактура!!! (т. к. есть место реализации) |

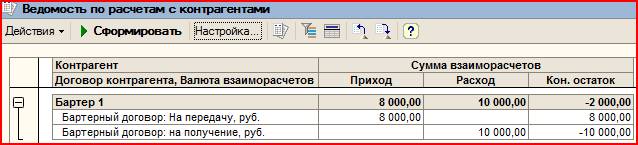

Ведомость по расчетам с контрагентами:

| ||

4 | Списывается задолженность.. | Документ «Корректировка долга» где дебитор и кредитор выбирается один и тот же контрагент. Затем кнопка заполнить и проставляем везде сумму 8 000 руб. В результате по второму договору мы должны контрагенту 2 000 руб. |

| ||

Цитата: «Отменен с 1 января 2009 года уплата НДС "живыми" деньгами при бартерных сделках и взаимозачетах. В отношении товаров, принятых к учету до 31 декабря 2008 года, сохраняется старый порядок (подп. в) п. 5 ст. 2, п. 12 ст. 9 Закона).» | ||

Комментарии: ГК РФ В случае, когда в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором. | ||

5 | Мы производим оплату товара на разницу взаиморасчетов. | На основании документа «Поступление товара и услуг» вводим «Платежное поручение исходящее». Не забываем отметить дату оплаты. |

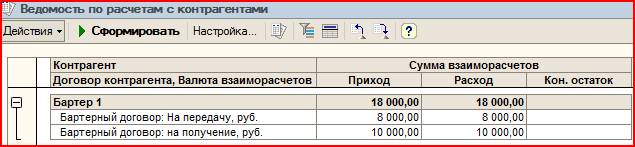

В результате:

| ||

Задание №5

Потребности организации | ||

Подотчетному лицу были выданные денежные средства. На них в магазине был приобретен копир фирмы «Canon». Уже после покупки (когда подотчетник рассчитался за полученные средства) выяснилось, что устройство бракованное и его необходимо вернуть компании-продавцу) | ||

№ | Сквозной пример: | Решение примера |

1 | Сотруднику «Глазову Максиму» выдали 5 000 рублей для покупки копира фирмы «Canon». | Документ расходный кассовый ордер (вид операции «выдача денежных средств подотчетнику») |

2 | К вечеру сотрудник вернулся и отчитался о покупке товара. | Документ «Авансовый отчет» - на вкладке «авансы» указывает расходный кассовый ордер (по кнопке заполнить) - На вкладке «товары» указывается копир и поставщик обязательно. - Так же ставим галочку: «Предъявлен СФ» и ставим дату СФ (эту же), и указываем номер счет фактуры. Для того что бы зарегистрировать счет-фактуру необходимо по кнопке «Заполнить» в табличной части «Товары» выбрать пункт «Зарегистрировать предъявленные счет - фактуры» Проводим документ. |

3 | Оказалось, что данный товар бракованный и его необходимо вернуть поставщику! | Т. к. копир оказался бракованным, то нам необходимо показать в программе, факт данного события. Для этого создаем документ «Корректировка качества товара». После данных операций в отчете «Анализ доступности товара на складах» мы сможем вывести качество товара для аналитических нужд.

|

Для возврата поставщику используется документ «Возврат товара поставщику» (не забудьте в табличной части указать нужное качество) Так же сформировать книгу покупок и книгу продаж. | ||

| ||

4 | Поставщик вернул денежные средства в кассу предприятия | «Приходный кассовый ордер», на основании документа возврат товара поставщику |

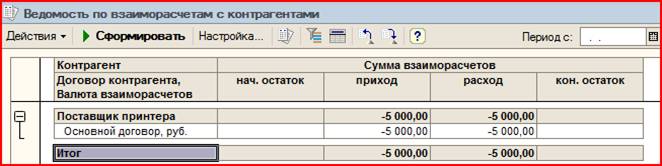

В итоге взаиморасчеты с поставщиком должны быть равны 0 |

Задание №6

Потребности организации | ||

Сотрудник компании после возвращения из командировки предъявил документы, подтверждающие его оплату за наличный расчет проживания в гостинице. Необходимо компенсировать затраченные им средства. Кроме этого сотрудник попросил компенсировать понесенные им затраты за использование мобильной связи. В качестве документа он предоставил чек, подтверждающий внесение денежных средств на его номер выданные в пункте приема платежей города в котором он находился в командировке. Каким образом (и возможно ли с точки зрения учета) это можно реализовать в типовой конфигурации? | ||

№ | Сквозной пример: | Решение примера |

1 | Сотрудник предъявил документ за оплату проживания в гостинице на 9 000 руб. | Документ «Авансовый отчет» на вкладке «прочее» добавляем строчку. Указываем Поставщика: «Отель» Номенклатуру (услугу): «Проживание в гостинице» Стоимость: 9 000 руб. Создаем новую статью затрат Наименование: Оплата отеля Вид затрат: Прочее Характер затрат: Коммерческие расходы |

2 | Сотрудник предоставил документ об оплате мобильной связи. 5 000 руб. | В том же документе указываем услугу: «Услуга связи» Стоимость: 9 000 руб. Создаем новую статью затрат Наименование: Услуги связи Вид затрат: Прочее Характер затрат: Коммерческие расходы |

3 | Оплачиваем сотруднику все суммы расходов | Вводим на основании документа «Авансового отчета» документ «расходный кассовый ордер» и указан необходимые данные проводим документ. |

4 | Возмещение расходов при предъявлении всех необходимых документов происходит в полном объеме. | |

Дополнительно, что бы получить твердый плюс!!!: Существуют суммы расходов сверх нормы, которые не принимаются для исчисления налога на прибыль(НУ). На примере расходов 9000 руб. представим, что сотрудник оплачивал проживание на протяжении 5 дней. Норма признаваемых, для целей налогового учета, расходов на жилье 550 руб. в сутки*5(кол-во дней) = 2 750 руб. Полученная сумма - признаваемая в бухгалтерском и налоговом учете. Все, что сверху - не признается расходом в НУ. Как отразить операции в УТ: В документе будет две строчки с одной и той же позицией (вместо одной как в задаче). 1. На сумму расхода 2 750 руб. (по норме) 2. На сумму расхода 6 250 руб. (сверх нормы) В данных строчках различные «статьи затрат». При выгрузке в БП, во второй статье затрат, должен быть вид «Не учитываемые в целях налогообложения». Так как в УТ нет данного пункта, то код элемента справочника «статьи затрат» должен совпадать с кодом аналогичного элемента в БП. |

Задание №7

Потребности организации | ||

Руководство компании в целях привлечения клиентов публикует рекламные объявления в различных печатных изданиях. Необходимо затраченные на рекламу средства распределять на номенклатурные группы товаров (не на конкретные поставки). Кроме этого необходимо оценивать эффективность проводимых рекламных мероприятий | ||

№ | Сквозной пример: | Решение примера |

1 | С организацией «Одноклассники. ru» заключаем договор на размещение баннеров. Сумма оказанных услуг 5 000 руб. | Документ «Поступление товаров и услуг», заходим на вкладку «услуги» - Вводим необходимые данные, в поле «статья затрат» создаем новый элемент. «Вид затрат»: ставим «Материальные» «Характер» : «Не учитываемые в управленческом учете» - Т. к. исходя из текста задания «необходимо затраченные на рекламу средства распределить..», если мы поставим характер, то документ при проведении создать запись в регистре сведений «затраты» т. е. по упр. учету покажет затраты, а их как сказано из задания мы должны показать по затраченным средствам. - Можно спросить для чего мы не оставили данные поля «пустыми», ответ прост: мы должны учитывать тот факт что клиент выгружает данные в БП |

2 | Оплачиваем 5 000 руб. за оказанные услуги | - Создаем платежное поручение «Исходящее» на основании поступления товаров. Вводим все необходимые данные и проводим. |

3 | Затраченные на рекламу средства распределяем на номенклатурные группы | - Создаем документ «Прочие затраты» - В табличной части создаем новую «статью затрат» «Вид затрат»: «Материальные» «Характер» : «Коммерческие расходы» - Сумму ставим 5 000 руб. и проводим документ |

4 | Покажем обращение «покупателя 1» к нам | - В контрагентах создаем нового покупателя - Создаем документ «Событие» с видом входящий телефонный звонок, в «источнике» создаем элемент «с одноклассников» |

5 | Покажем эффективность проводимых рекламных мероприятий | - Отчет «Анализ событий и источников информации» |

Задание №8

Потребности организации | ||

Необходимо провести закупку товаров исходя из введенных заказов покупателей (оптовые продажи), планируемого увеличения продаж на 10% розничного подразделения и при этом учтя текущий складской остаток. Выбор поставщиков должен быть осуществлен исходя из наличия платной доставки и средней надежности. | ||

№ | Сквозной пример: | Решение примера |

1 | Отобразить на 04.01.2008 поступление 10 шт. «Валенок» на склад. | Документ «Оприходование товара» склад, в котором указываем 10 шт. «Валенок» |

2 | Покупатель заказывает 15 шт. «Валенок» | Документ «Заказ покупателя» в котором указываем 15 шт. «Валенок» |

3 | Планируем на следующий день закупку товара. - Учитываем потребность предприятия (по заказам) - Учитываем продажи розничного подразделения увеличенного на 10 % - Исключаем текущий остаток | Документ «План закупок» Создаем сценарий: Детализация: Номенклатура Периодичность: День И ставим «учет по количеству» Выбираем сценарий в документ. Затем в поле «Дата планирования» ставим дату 05.01.2008 Жмем кнопку заполнить! |

-Заходим на вкладку «Стратегия расчета количества» - Выбираем «Заказы покупателей»: 100 % - Выбираем «Складской остаток» и ставим исключить: 100% - Выбираем «Продажи»: 110% - Заходим в отбор и при необходимости устанавливаем обор на «Объем продаж – Подразделение = розничное подразделение» Все даты проставляйте 04.01.2008 После нажатия кнопки «выполнить» у вас в таб. части документа должна появиться одна позиция «Валенки» в количество 5 шт. | ||

4 | Необходимо показать потребность в данном товаре на предприятии | - Создаем документ «Формирование потребностей» от 01.01.2001 г. - На вкладке «План закупок» выбираем сценарий «План закупок» (другие поля кроме дат не заполнять» в поле «Дата нач»-«Дата кон» ставим 04.01.2008-05.01.2008 - Заходим на вкладку «Потребности» и жмем «Заполнить потребности» |

5 | Заказываем данный товар поставщику | - Запускаем обработку «Календарный план закупок» - период 04.01.2008-05.01.2008 Обязательно проверьте, что бы в элементе «валенки» справочника «номенклатура» на вкладке «дополнительно» «ответственный за закупки стоял ваш пользователь» - Жмем «Помощник заполнения» на одной из вкладок вы сможете сделать отбор по надежности!!! Что касается платной доставки то можно в контрагенте, зайдя на вкладку «категории» создать новую категорию «Доставка платная», в помощнике так же можно делать отбор по данной категории. |

Задание №9

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |