Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В конце срока действия договора страхования стоимость обязательств должна быть равна нулю, т. е. страховая премия-нетто должна быть равна сумме страховых выплат, а по рисковым видам страхования при не возникновении страховых случаев страховая премия из незаработанной становится заработной премией. Так, страховые резервы представляют собой оценку неисполненных обязательств страховщика и одновременно являются для него источниками средств (или активов). Активы страховщика, в том числе и те, что сформированы за счет страховых резервов, являются средствами исполнения обязательств по договорам страхования. Страховые резервы, будучи размещенными в различных видах инвестиций (ценные бумаги, в том числе государственные, недвижимость, банковские депозиты, средства на расчетном счете и т. д.), образуют активы, покрывающие их. Активы, принимаемые для покрытия страховых резервов, должны удовлетворять условиям диверсификации, возвратности, доходности (прибыльности) и ликвидности, как условиям своевременных и в полном объеме страховых выплат.

Страховые резервы являются финансовыми ресурсами с различными возможностями использования исходя из сроков договоров: по видам страхования жизни - долгосрочные (от 3 лет и более), по видам страхования иным - краткосрочные (в пределах 12 месяцев). В связи с разным распределением риска, разной методикой расчета тарифных ставок страховые резервы определяются по-разному по различным видам страхования. По видам страхования жизни формируются «математические» резервы, а по видам иным, чем страхование жизни, - «технические» резервы.

Необходимость создания математических резервов вытекает из того факта, что полученные страховщиком премии относятся к обязательствам, выполнение которых отсрочено на несколько лет. В результате возникает необходимость определять вероятную (ожидаемую) стоимость будущих обязательств как страховщика, так и страхователя. Кроме того, поскольку стороны выполняют свои обязательства в разные моменты времени и имеет место эффект накопления (капитализации), при расчете приходится приводить их стоимость к одному моменту времени (к моменту расчета). Иными словами, оценка обязательств сторон осуществляется по их современной вероятной стоимости.

Таким образом, математические резервы - это разность между современной вероятной стоимостью будущих обязательств страховщика и современной вероятной стоимостью будущих обязательств страхователя. Математические резервы формируются по видам событий, на случай наступления которых проводится страхование жизни, например, «на дожитие» и «на случай смерти» застрахованного лица.

Термин «технические резерв» обозначает резервы, создание которых обусловлено требованиями техники проведения страховых операций; в отличие от обычных резервов, которые создаются каждой хозяйственной единицей в соответствии с законодательством. Выделяют две группы технических резервов, в обязательном порядке образуемых страховой организацией по рисковым видам страхования: резерв незаработанной премии и резервы убытков. Кроме того, образуются и другие технические резервы, например стабилизационный.

Понятие незаработанной премии связано с сопоставлением календарно-финансового периода деятельности страховой организации и периода действия конкретного договора страхования. Под незаработанной премией понимается часть премии по какому-либо договору страхования, соответствующая сроку страхования, выходящего за рамки данного отчетного периода (квартала, года). По своему экономическому смыслу незаработанная премия представляет собой расходы будущих периодов.

В практике страхового дела убытки по застрахованным рискам зачастую оплачиваются страховщиком не сразу по наступлении страхового случая, а через определенный период. Это обусловлено спецификой некоторых видов страхования, когда требуется проведение страховой экспертизы для установления точной суммы ущерба. Страхователь после наступления страхового случая должен подать страховщику заявление на выплату (претензию) с указанием ориентировочной суммы ущерба. Иногда это сделать невозможно, но страховщик должен предполагать, что по отдельным договорам наступили страховые случаи, о которых страхователи еще не знают. Например, страхование дач на зимний период. Такая процедура оформления заявленных или не заявленных убытков обусловила формирование резервов убытков.

Резервы убытков не менее важны для правильной организации учета и определения реальных финансовых результатов, чем резервы премий. Резервы убытков формируются на тот случай, когда потребность в страховой выплате возникла в течение отчетного периода. Резервы убытков и резерв незаработанной премии дополняют друг друга. Резервы убытков покрывают уже заявленные или произошедшие убытки в отчетном периоде, а резерв незаработанной премии - те убытки, которые происходят до окончания срока страхования, но в той части, которая выходит за рамки отчетного периода (квартала, года).

11.2. Виды страховых резервов

Итак, в страховании жизни формируются математические резервы, а в рисковом страховании в состав технических резервов входят разные фонды, которые в общем можно классифицировать как резервы премий и резервы убытков.

Следовательно, к резервам, формирующимся страховщиком относят:

1. Резервы по страхованию жизни (LIFE)

2. Резервы по иным видам страхования (NON-LIFE) или технические резервы:

- Резерв незаработанной премии (РНП);

- Резервы убытков: резерв заявленных, но не урегулированных убытков (РЗНУ) и резерв произошедших, но не заявленных убытков (РПНУ);

- Резерв катастроф (РК)

- Резерв колебания убыточности (РКУ)

3. Резерв предупредительных мероприятий (РПМ)

11.3. В настоящее время порядок формирования страховых резервов в РФ регламентируется нормативными актами Росстрахнадзора («Порядок формирования страховщиками страховых резервов по страхованию жизни», и «Правила формирования страховых резервов по видам страхования иным, чем страхование жизни»). В соответствии с этими документами страховщики разрабатывают и утверждают в органе страхового надзора собственные Положения о формировании резервов.

Формирование страховых резервов по страхованию жизни осуществляется в целях оценки обязательств страховщика, выраженных в денежной форме, по предстоящим страховым выплатам и обслуживанию этих обязательств по договорам страхования, сострахования, перестрахования (в части принятия страхового риска), относящимся к страхованию жизни, которое обеспечивает защиту имущественных интересов, связанных с дожитием граждан до определенного возраста или срока, со смертью, а также с наступлением иных событий в жизни страхователей (застрахованных), предусмотренных договором страхования (рождение ребенка, бракосочетание, достижение пенсионного возраста, потеря кормильца, утрата трудоспособности (инвалидность), заболевания, представляющие опасность для жизни), в том числе с участием страхователя (застрахованного) в инвестиционном доходе страховщика.

Тема 12. Инвестиционная деятельность страховщиков

12.1. Необходимость и предпосылки проведения инвестиционной деятельности страховыми организациями

Процесс реализации страховой услуги принципиально отличается от аналогичного процесса в других видах предпринимательства. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется спустя продолжительное время или может вообще отсутствовать. Указанная особенность реализации страховой услуги позволяет сделать два вывода.

1. В распоряжении страховщика в течение некоторого периода оказываются временно свободные от обязательств средства, которые должны быть инвестированы в целях получения дополнительного дохода.

2. Инвестирование страховщиком должно достаточно жестко регулироваться государством, поскольку страхователи объективно лишены возможности контролировать, насколько умело страховая организация распорядится предоставленными ей средствами и не поставит под угрозу выполнение обязательств по договору страхования.

Цель государственного регулирования порядка размещения страховых резервов - минимизация риска инвестиционной политики из-за главной особенности страховой организации как инвестора - вторичности инвестиционного портфеля по отношению к портфелю страховому.

Инвестиционная деятельность страховщика, как и любого другого инвестора, регулируется Федеральным законом от 01.01.01 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Из-за специфики страховой деятельности помимо норм закона размещение страховщиками временно свободных средств регулируется также положениями Закона РФ «Об организации страхового дела в Российской Федерации» и Правилами размещения страховщиками страховых резервов (утвержденными приказом Минфина России от 8 августа 2005 г. № 000н).

Возможности страховой организации по участию в инвестиционном процессе определяются ее инвестиционным потенциалом, т. е. совокупностью денежных средств, временно или относительно свободных от страховых обязательств и используемых для инвестирования с целью получения дохода.

Реализация инвестиционного потенциала страховой организации представляет собой процесс инвестирования страхового фонда и собственного капитала.

Инвестиционный потенциал составляет ту часть потенциала финансового, которая остается после вычета расходов на ведение дела, заемных средств и страховых выплат. Если объемы указанных вычетов увеличиваются в большей степени, чем рост объема страхового фонда и собственного капитала, то может сложиться ситуация, когда при увеличении финансового потенциала страховой организации ее инвестиционный потенциал уменьшается. На практике существуют организации, у которых при большом финансовом потенциале инвестиционный потенциал невелик.

На инвестиционный потенциал влияет множество факторов:

объем собираемых страховых премий;

структура страхового портфеля;

убыточность или прибыльность страховых операций;

условия государственного регулирования формирования страховых фондов;

сроки страховых договоров;

объем собственных средств.

Для оценки инвестиционного потенциала страховой организации используется система показателей:

1. Достаточность покрытия страховых резервов инвестиционными активами (ДПср):

Показатель уровня покрытия инвестиционными активами страховых резервов-нетто отражает степень размещения средств, за счет которых покрываются обязательства страховой организации, в инвестиционных активах и денежных средствах. Инвестиционные активы и денежные средства должны соответствовать или превышать размер страховых резервов. Наличие противоположной тенденции может означать размещение средств в неликвидных активах либо в активах с высокой степенью риска (дебиторская задолженность, нематериальные активы, оборудование и материалы).

2. Рентабельность инвестиций (Рид) рассчитывается по формуле:

Данный коэффициент используется для оценки эффективности инвестиционной деятельности.

3. Доля инвестиций в собственном капитале (Дид) отражает, сколько рублей дохода приходится на каждый рубль вложенных собственных средств.

Концентрация страховщиками значительных финансовых ресурсов может превратить страхование в важнейший фактор развития экономики путем реализации эффективной инвестиционной политики.

12.2. Органом страхового надзора утвержден Порядок размещения страховщиками средств страховых резервов.

Страховщики должны привести состав и структуру активов, принимаемых для покрытия страховых резервов (обеспечивающих страховые резервы), в соответствие с требованиями указанного Порядка, структура которого следующая:

I. Общие положения

Настоящий Порядок устанавливает требования к составу и структуре активов, принимаемых для покрытия (обеспечения) страховых резервов, а также условия размещения страховщиками (страховыми организациями и обществами взаимного страхования) средств страховых резервов.

Активы, принимаемые для покрытия страховых резервов, должны удовлетворять требованиям диверсификации, возвратности, доходности (прибыльности) и ликвидности. Данные принципы являются на сегодня общепризнанными в мировой практике.

Первый принцип размещения активов - принцип возвратности (или, по принятой за рубежом терминологии, “принцип гарантированности”). Действие этого принципа в полной мере распространяется как на активы, покрывающие страховые резервы, так и на свободные активы. Данный принцип подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме.

Второй принцип - принцип ликвидности. Согласно этому принципу общая структура вложений должна быть такова, чтобы в любое время были в наличии ликвидные средства или капитальные вложения, без труда обращаемые в ликвидные средства. Иными словами, страховая компания в любой момент времени должна иметь в наличии сумму средств, обеспечивающую выплату страхователям оговоренных договором сумм в пределах установленных сроков.

Третий принцип - принцип диверсификации (или “принцип смешения и рассеивания”) вложений. Служит распределению инвестиционных рисков, которые преследует каждого инвестора на различные виды вложений и тем самым большей устойчивости инвестиционного портфеля страховщика. Согласно этому принципу, не должно допускаться превалирование какого-либо вида вложений над другими. Структура вложений капитала не должна быть однобокой, не должна допускаться региональная концентрация капитала. Необходимо избегать вложений средств в направлении одного дебитора.

И четвертый принцип - прибыльность вложений (или “принцип рентабельности”). Согласно этому принципу активы должны размещаться при обеспечении названных выше принципов, с учетом ситуации на рынке капиталовложений и при этом приносить постоянный и достаточно высокий доход.

Другими словами, страховщики в своей инвестиционной деятельности при управлении средствами страховых резервов должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение времени инвестирования, и, в случае необходимости, иметь возможность легко и быстро реализовать размещенные активы.

Страховщики обязаны соблюдать требования, установленные Порядком. Контроль за соблюдением страховщиками требований, установленных настоящим Порядком, осуществляется Органом страхового надзора и его территориальными органами. Страховщики обязаны представлять по запросам органа страхового надзора и его территориальных органов информацию о страховых резервах и активах, принимаемых в их покрытие, позволяющую проверить исполнение Порядка и структурных соотношений активов и страховых резервов на отчетную дату, указанную в запросах.

II. Виды активов, принимаемых для покрытия страховых резервов

Для покрытия страховых резервов принимаются следующие виды активов:

1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы РФ;

2) государственные ценные бумаги субъектов РФ;

3) муниципальные ценные бумаги;

4) акции;

5) иные облигации, кроме относящихся к пп. 1–3, 7 и 19 настоящего пункта;

6) простые векселя банков;

8) инвестиционные паи паевых инвестиционных фондов;

9) банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами;

10) сертификаты долевого участия в общих фондах банковского управления;

11) недвижимое имущество;

12) доля перестраховщиков в страховых резервах;

13) депо премий по рискам, принятым в перестрахование;

14) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых агентов;

15) денежная наличность;

16) денежные средства в валюте РФ на счетах в банках;

17) денежные средства в иностранной валюте на счетах в банках;

18) слитки золота, серебра, платины и палладия, а также памятные монеты РФ из драгоценных металлов;

19) ипотечные ценные бумаги, включая облигации ипотечных агентств;

20) займы страхователям по договорам страхования жизни.

III. Требования к активам, принимаемым для покрытия страховых резервов

Например, для покрытия страховых резервов принимаются активы, соответствующие следующим условиям:

а) ценные бумаги, относящиеся к активам, находящимся на территории РФ - удовлетворяют хотя бы одному из следующих требований:

- эмитенту (выпуску) ценной бумаги присвоен рейтинг не ниже категории (класса), соответствующей уровню удовлетворительной кредитоспособности (финансовой надежности), одного из рейтинговых агентств, аккредитованных Министерством финансов Российской Федерации и внесенных в реестр аккредитованных рейтинговых агентств (далее - аккредитованные рейтинговые агентства);

- ценные бумаги включены в котировальный список «А» или «Б» хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской фондовой биржей);

б) ценные бумаги, не относящиеся к активам, находящимся на территории Российской Федерации (за исключением ценных бумаг, выпущенных международными финансовыми организациями) - удовлетворяют хотя бы одному из следующих требований:

- эмитенту (выпуску) ценной бумаги присвоен рейтинг не ниже категории (класса), соответствующей уровню удовлетворительной кредитоспособности (финансовой надежности), одного из аккредитованных рейтинговых агентств;

- ценные бумаги включены в котировальный список (прошли процедуру листинга) хотя бы одного из следующих иностранных организаторов торговли на рынке ценных бумаг (иностранной фондовой биржи): Американская фондовая биржа (American Stock Exchange); Гонконгская фондовая биржа (Hong Kong Stock Exchange); Испанская фондовая биржа (BME Spanish Exchanges); Лондонская фондовая биржа (London Stock Exchange); Нью-Йоркская фондовая биржа (New York Stock Exchange); Токийская фондовая биржа (Tokyo Stock Exchange Group); и др.;

Для покрытия страховых резервов не принимаются ценные бумаги, эмитентами которых являются страховщики, вклады и доли в складочном или уставном капитале страховщиков, а также активы, приобретенные страховщиком за счет средств, полученных по договорам займа и кредитным договорам.

Активы, принимаемые для покрытия страховых резервов, не могут служить предметом залога или источником уплаты кредитору денежных средств по обязательствам гаранта (поручителя).

IV. Требования к структуре активов, принимаемых для покрытия страховых резервов

Общая стоимость активов, принимаемых для покрытия страховых резервов, должна быть равна суммарной величине страховых резервов страховщика.

Приложение к Порядку размещения страховщиками средств страховых резервов

Структурные соотношения активов и страховых резервов

Номер структурного соотношения | Виды активов, принимаемых для покрытия страховых резервов, удовлетворяющих Порядку размещения страховщиками средств страховых резервов | Ограничение (в процентах от стоимости актива (группы активов), отраженной в балансе) |

2 | Стоимость государственных ценных бумаг одного субъекта Российской Федерации | не более 15% от суммарной величины страховых резервов |

3 | Стоимость муниципальных ценных бумаг одного органа местного самоуправления | не более 10% от суммарной величины страховых резервов |

4 | Стоимость банковских вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, в банках, имеющих рейтинг не ниже категории (класса), соответствующей уровню удовлетворительной кредитоспособности (финансовой надежности), одного из аккредитованных рейтинговых агентств | не более 50% от суммарной величины страховых резервов |

7 | Стоимость акций | не более 15% от суммарной величины страховых резервов |

10 | Стоимость жилищных сертификатов | не более 5% от суммарной величины страховых резервов |

15 | Стоимость недвижимого имущества | не более 25% от величины страховых резервов по страхованию жизни; не более 15% от величины страховых резервов по страхованию иному, чем страхование жизни |

16 | Стоимость одного объекта недвижимости | не более 10 % от суммарной величины страховых резервов |

17 | Стоимость слитков золота, серебра, платины и палладия, а также памятных монет Российской Федерации из драгоценных металлов | не более 10% от суммарной величины страховых резервов |

18 | Стоимость ценных бумаг, выпущенных международными финансовыми организациями и включенных в Ломбардный список Банка России | не более 20% от суммарной величины страховых резервов |

28 | Стоимость ипотечных ценных бумаг | не более 5% от величины страховых резервов по страхованию жизни |

29 | Займы страхователям по договорам страхования жизни | не более 10% от величины страховых резервов по страхованию жизни |

Источник: Официальный сайт Минфина РФ, 14.07.11

Тема 13. Финансы страховых компаний

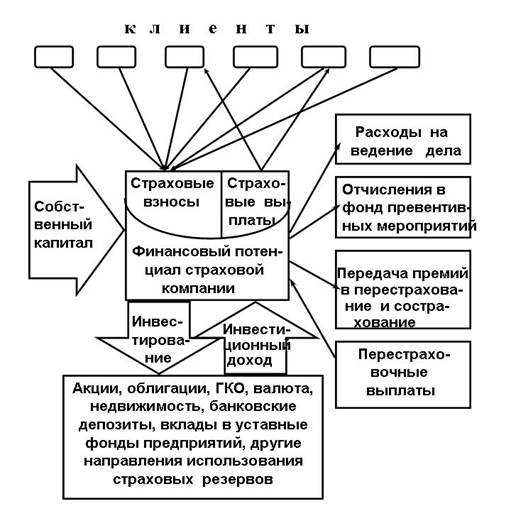

13.1. Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов коммерческой деятельности. Отличия касаются прежде всего вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика.

На рисунке представлена схема формирования и использования финансов страховой компании.

Основными источниками формирования финансов страховой компании являются:

- Собственный капитал Страховая премия Доход от инвестиционной деятельности

Собственные средства страховой компании формируются из двух источников: за счет взносов учредителей и за счет получаемой прибыли. Характерным для собственных средств является то, что они свободны от каких-либо внешних обязательств.

Рис. 1 Финансы страховой компании

Во всех случаях максимальная ответственность по отдельному риску в договоре страхования не может превышать 10% собственных средств страховщика.

Одним из главных критериев оценки финансовой устойчивости страховщиков является соответствие размеров их собственных капиталов объему принятых обязательств. Страховщики обязаны соблюдать нормативное соотношение между активами и принятыми страховыми обязательствами, представляющее собой их разность или свободные активы страховщика. Из этого следует, что должно соблюдаться условие:

А - О > Н,

где А - фактический размер активов страховщика, руб.;

О - фактический объем обязательств страховщика, руб.;

Н - нормативный (то есть минимально допустимый) размер превышения активов страховщика над его обязательствами, руб.

При этом под активами понимается имущество страховщика в виде основных средств, материалов, денежных средств, а также финансовых вложений. Обязательства характеризуют задолженность страховщика перед физическими и юридическими лицами. Обязательства включают в себя страховые резервы, займы и кредиты банков, иные заемные и привлеченные средства, резервы предстоящих расходов и платежей, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность.

Методика расчета нормативного размера соотношения активов и обязательств страховщиков установлена Органом страхового надзора. Расчеты по этой методике представляются государственному органу по надзору за страховой деятельностью одновременно с представлением финансовой отчетности. Если фактический размер свободных активов страховщика менее нормативного, он обязан принять меры к оздоровлению финансового положения.

13.2. Доходы, расходы и финансовый результат страховых операций

Доходом страховой организации называется совокупная сумма денежных поступлений на ее счета в результате осуществления страховой и иной, не запрещенной законодательством деятельности.

По признаку «источник поступлений» все доходы страховщика делятся на три группы:

1. доходы от страховых операций;

2. доходы от инвестиционной деятельности;

3. прочие доходы, напрямую не связанные

Доходы от страховых операций формируются за счет поступающих страховых премий (они дают наибольшую долю дохода от страховых операции), возмещения доли убытков но рискам, переданным в перестрахование, а также за счет комиссионных и брокерских вознаграждении, когда страховщик выступает в роли посредника страховых услуг.

Доходы страховой организации определяются в соответствии со ст. ст. 249 и 250 НК РФ с учетом особенностей, предусмотренных ст. 293 НК РФ. В состав доходов от страховой деятельности входят:

- страховые премии (взносы) по договорам страхования, сострахования и перестрахования. При этом страховые премии (взносы) по договорам сострахования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, установленной в договоре сострахования;

- суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах;

- вознаграждения и тантьемы (форма вознаграждения страховщика со стороны перестраховщика) по договорам перестрахования;

- вознаграждения от страховщиков по договорам сострахования;

- суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

- суммы процентов на депо премий по рискам, принятым в перестрахование;

- доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб;

- суммы санкций за неисполнение условий договоров страхования, признанные должником добровольно либо по решению суда;

- вознаграждения за оказание услуг страхового агента, страхового брокера;

- вознаграждения, полученные страховщиком за оказание услуг сюрвейера (осмотр принимаемого в страхование имущества и выдачу заключений об оценке страхового риска) и аварийного комиссара (определение причин, характера и размеров убытков при страховом событии);

- суммы возврата части страховых премий (взносов) по договорам перестрахования в случае их досрочного прекращения;

- другие доходы, полученные при осуществлении страховой деятельности.

Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования средств страховых резервов и собственных свободных средств.

Прочие доходы страховщика связаны как со страховой, так и с нестраховой деятельностью. В частности, к числу прочих доходов, связанных со страховой деятельностью, относятся:

- доход от реализации основных фондов, материальных ценностей и других активов;

- доходы от сдачи в аренду имущества страховщика;

- суммы возврата страховых резервов, уменьшающие размер страховых резервов в результате их пересчета;

- оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.

Расходы страховой организации есть затраты, которые несет страховая организация при осуществлении своей уставной деятельности. Все расходы страховщика могут быть классифицированы на две группы:

- связанные с осуществлением страховых операций

- непосредственно не связанные со страховой деятельностью:

Особенности определения расходов страховых организаций названы в ст. 294 НК РФ. В состав расходов по страховым операциям входят:

а) отчисления в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), формируемые на основании законодательства о страховании в порядке, утвержденном Минфином:

- отчисления в резерв гарантий и резерв текущих компенсационных выплат, формируемые в соответствии с законодательством РФ об обязательном страховании гражданской ответственности владельцев транспортных средств, в размерах, установленных в соответствии со структурой страховых тарифов;

- отчисления в резервы (фонды), формируемые в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась РФ;

б) страховые выплаты по договорам страхования, сострахования и перестрахования. К страховым выплатам относятся ренты, аннуитеты, пенсии и прочие выплаты, предусмотренные условиями договора страхования;

в) страховые премии (взносы) по рискам, переданным в перестрахование (применительно к договорам перестрахования, заключенным российскими страховыми организациями с российскими и иностранными перестраховщиками и брокерами);

г) вознаграждения и тантьемы по договорам перестрахования;

д) проценты на депо премий по рискам, переданным в перестрахование;

е) вознаграждения состраховщику по договорам сострахования;

ж) возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

з) вознаграждения за оказание услуг страхового агента и (или) страхового брокера;

и) расходы по оплате оказанных организациями или отдельными физическими лицами услуг, связанных со страховой деятельностью, в том числе:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |