Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- услуг актуариев;

- медицинского обследования при заключении договоров страхования жизни и здоровья (если такое медицинское обследование в соответствии с договорами оплачивается страховщиком);

- связанных с установлением обоснованности страховых выплат детективных услуг, оказываемых организациями, имеющими лицензию на ведение указанной деятельности;

- услуг специалистов (в том числе экспертов, сюрвейеров, аварийных комиссаров, юристов), привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат; а также при осуществлении прямого возмещения убытков потерпевшим в соответствии с законодательством РФ об обязательном страховании гражданской ответственности владельцев транспортных средств (в ред. Федерального закона от 01.01.2001 N 282-ФЗ);

- изготовления страховых свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов;

- выполнения организациями письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов;

- услуг организаций здравоохранения и других организаций по выдаче справок, статистических данных, заключений и иных аналогичных документов;

- инкассаторских услуг;

к) другие расходы, непосредственно связанные со страховой деятельностью.

Расходы страховщика формируют себестоимость страховой услуги, которая учитывается при определении финансового результата и базы налогообложения. Отнесение затрат на себестоимость страховой услуги регулируется общими и отраслевыми нормативными актами.

Финансовые результаты страховых операций - это стоимостная оценка итогов хозяйственной деятельности страховой организации. Они определяются по каждому виду страхования и по страховым операциям в целом. При подведении итогов хозяйственной деятельности страхового органа финансовый результат определяется за один год; при оценке эквивалентности отношений страховщика и страхователей - за тот период, который был принят за основу при расчете тарифа.

Финансовый результат страховых операций определяется путем сопоставления доходов и расходов страховой организации. В том случае, если доходы превышают расходы, организация имеет положительное сальдо.

Прибыль от страховых операций представляет собой разницу между ценой оказанных страховых услуг и их расходами. Прибыль определяется как по страховым операциям в целом, так и по каждому виду страхования. Отношение годовой суммы прибыли к годовой сумме платежей называется рентабельностью страховых операций. Показатель рентабельности определяется по каждому виду страхования и по страховым операциям в целом.

13.3. Налогообложение страховых организаций

Налогообложение деятельности страховых организаций осуществляется в соответствии с действующим налоговым законодательством. Налоговое законодательство включает Налоговый кодекс, федеральные законы о налогах и сборах, законы субъектов РФ о налогах и сборах, нормативные акты органов местного самоуправления. Как и все налогоплательщики, страховщики несут ответственность за соблюдение налогового законодательства, правильность исчисления, полноту и своевременность уплаты всех налогов. Перечень налогов, уплачиваемых страховой организацией, представлен в таблице 1.

Таблица 1. Классификация налогов и других обязательных платежей, уплачиваемых страховыми организациями

Наименование | Ставка |

Налог на добавленную стоимость | 18% |

Налог на прибыль | 20% |

Налог на доходы от долевого участия | 9% |

Налог на доходы по государственным и муниципальным ценным бумагам | 15% |

Единый социальный налог | От 26 до 2% |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 0,2% |

Государственная пошлина | Дифференцирована по уровням юридической значимости |

Налог на имущество организаций | Не более 2,2% |

Транспортный налог | Дифференцирована по мощности транспортного средства |

Земельный налог | Не более 1,5% |

В процессе налоговых реформ система налогообложения страховых организаций подвергалась существенным корректировкам, в результате чего перечень налогов, подлежащих уплате страховщиками, значительно сократился. В настоящее время страховые организации обязаны уплачивать девять налогов и сборов, а еще один налог (НДФЛ) они уплачивают как налоговые агенты. Реально же налогов выходит меньше, поскольку обязанность уплачивать некоторые налоги обусловлена определенными действиями налогоплательщиков (а их может не быть) - например, обращением в суд (госпошлина). Обязанность по уплате имущественных налогов (например, транспортного и земельного) связана с наличием у страховой организации права собственности на объекты имущества. Основную налоговую нагрузку составляют федеральные налоги.

13.4. Показатели финансовой устойчивости страховых операций

Под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами по страховому денежному фонду, формируемому из страховых взносов страхователей.

Финансовая устойчивость страховой компании обеспечивается: размером оплаченного уставного капитала страховой компании; размерами страховых резервов; оптимальным портфелем размещения страховых резервов; системой перестрахования; обоснованностью страховых тарифов и другими факторами.

Проблема обеспечения финансовой устойчивости может рассматриваться двояко: как определение системы вероятности дефицита средств в каком-либо году и как отношение доходов к расходам за истекший тарифный период.

Степень дефицитности средств страховой компании во многом зависит от величины страхового портфеля (совокупности страховых взносов).

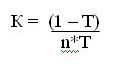

Финансовая устойчивость страховых операций характеризуется дефицитом средств или превышением доходов над расходами страховщика в целом по страховому фонду. Степень вероятности дефицита средств определяется коэффициентом :

где К - коэффициент ;

n - число застрахованных объектов, ед.;

Т - средняя тарифная ставка по всему страховому портфелю, руб.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. На величину показателя К, как видно из формулы, не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля).

Однако, коэффициент Коньшина дает наиболее точные результаты тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками, т. е. без катастроф, землетрясений, гибели самолетов и т. п.

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача в страховом деле решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование, которое приобретает в последние годы все большее влияние в страховом деле.

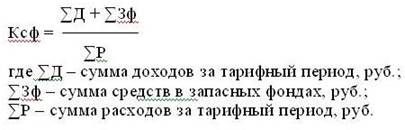

Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда (Ксф):

Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

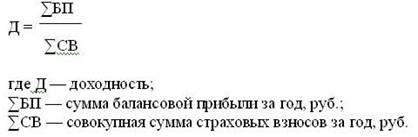

В силу непроизводственного характера деятельности страховых организаций доход в них не создается, а прибыль формируется за счет перераспределения средств страхователей, т. е. необходимого и прибавочного продукта, созданного в других производственных сферах. Поэтому более корректным будет определять рентабельность страховых операций как показатель уровня доходности, а именно как отношение общей суммы прибыли за определенный период к совокупной сумме платежей за тот же период:

Финансовую устойчивость страховых операций рассчитывают при выборе надежного страховщика, сравнивая их показатели устойчивости К, Ксф и Р.

СТРАХОВАЯ ТЕРМИНОЛОГИЯ

Страховую терминологию можно разделить на несколько групп.

1. Понятия и термины, выражающие наиболее общие условия страхования.

Страхование представляет собой систему отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов (страховых премий). Главные стороны таких отношений – страховщик и страхователь.

Страховщик - организация (юридическое лицо), проводящая страхование на основании лицензии, принимающая на себя обязательство возместить ущерб или выплатить страховую сумму, а также ведающая вопросами создания и расходования страхового фонда.

Страхователь - физическое или юридическое лицо, уплачивающее денежные (страховые) взносы, заключившее договор страхования и имеющее право по закону или на основе договора получить денежную сумму при наступлении страхового случая.

Застрахованный - физическое лицо, участвующее в личном страховании, имущественные интересы которого, связанные с жизнью и здоровьем, пенсионным обеспечением, являются объектом страховой защиты. На практике застрахованный может одновременно являться и страхователем, если выплачивает страховые взносы самостоятельно.

Выгодоприобретатель - лицо, назначаемое страхователем в качестве получателя страховой суммы.

Страховой интерес - мера материальной заинтересованности физического или юридического лица в страховании.

Полис страховой – документ установленного образца, выдаваемый страховщиком страхователю. Данный документ удостоверяет заключенный договор и содержит его условия.

Объекты страхования - имущественные интересы, не противоречащие законодательству, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя (личное страхование), с владением имуществом (имущественное страхование), с возмещением страхователем причиненного им вреда третьим лицам (страхование ответственности).

Страховая ответственность – обязанность страховщика выплатить страховую сумму или страховое возмещение. Характеризуется определенным объемом страховой ответственности.

Объем страховой ответственности - 1) страховая сумма в договоре страхования; 2) перечень конкретных событий (рисков), предусмотренных договором страхования, при наступлении которых страховщик производит выплату страхователю. Различают ограниченную и расширенную страховую ответственность.

Лимит ответственности страховщика - предельно допустимая, возможная ответственность страховщика по отдельному риску либо по отдельному страховому случаю, вытекающая из условий заключенного договора страхования.

Страховая сумма - сумма, на которую страхуется объект или риск; основной элемент страхования, в соответствии с которым устанавливаются размеры страхового взноса и страховое возмещение.

Личное страхование - отрасль страхования, в которой объектом страхового покрытия являются жизнь, здоровье, трудоспособность человека.

Страхование имущества - отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах.

Страхование ответственности - отрасль страхования, где объектом выступает ответственность страхователя по закону перед третьими лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя.

Сострахование – страхование одного и того же риска двумя или более страховщиками в рамках одного договора страхования.

Страхование двойное - страхование у нескольких страховщиков одного и того же риска. При двойном страховании страховщики несут совокупную ответственность в пределах страховой стоимости объекта.

Перестрахование (цессия) - система экономических отношений вторичного страхования, при которой страховщик (цедент) передает часть своей ответственности по объекту страхования другому страховщику (цессионарию) с целью создания сбалансированного страхового портфеля.

2. Термины, связанные с процессом формирования страхового фонда.

Оценка страховая – критерий оценки страхового риска; определение стоимости объекта для целей страхования. В качестве страховой оценки используется действительная стоимость объекта (рыночная, восстановительная, балансовая) или заявленная. В международной практике применяется термин страховая стоимость.

Страховое обеспечение – 1) абсолютное (стоимостное) выражение суммы, на которую застрахованы отдельные объекты или все имущество страхователя (в имущественном страховании); уровень страховой оценки по отношению к стоимости имущества, принятой для целей страхования. 2) оценка всех обязательств страховщика. В организации страхового обеспечения различают систему пропорциональной ответственности, предельной и систему первого риска. Наиболее часто на практике используются система пропорциональной ответственности и система первого риска.

Система пропорциональной ответственности - организационная форма страхового обеспечения, которая предусматривает выплату страхового возмещения в заранее фиксированной доле (пропорции). Страховое возмещение выплачивается в размере той части ущерба, в какой страховая сумма составляет пропорцию по отношению к оценке объекта страхования.

Система предельной ответственности - организационная форма страхового обеспечения, которая предусматривает возмещение ущерба как разницу между заранее обусловленным пределом и достигнутым уровнем дохода. Если в связи со страховым случаем уровень дохода страхователя оказался ниже установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом.

Система первого риска - организационная форма страхового обеспечения, которая предусматривает выплату страхового возмещения в размере фактического ущерба, но не больше, чем заранее установленная сторонами страховая сумма. При этом весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью, а ущерб сверх страховой суммы (второй риск) вообще не возмещается.

Тариф страховой, или брутто - ставка - нормированный по отношению к страховой сумме размер страховых платежей. По экономическому содержанию - это цена страхового риска. Определяется в процентах от страховой суммы в заранее обусловленном временном интервале (сроке страхования). При определении страхового тарифа во внимание могут приниматься рисковые обстоятельства, например, надежность, долговечность, меры безопасности, мореходность и т. д. Элементами страхового тарифа являются нетто-ставка и нагрузка. Нетто - ставка отражает расходы страховщика на выплаты из страхового фонда. Нагрузка - расходы на ведение дела, т. е. связанные с организацией страхования.

Премия страховая - оплаченный страховой интерес; плата за страховой риск в денежной форме. Страховую премию оплачивает страхователь и вносит страховщику согласно закону или договору страхования. По экономическому содержанию страховая премия - есть сумма цены страхового риска и затрат страховщика, связанных с покрытием расходов на проведение страхования. (Синонимы – взнос, платеж).

Актуарные расчеты - совокупность экономико-математических и вероятностно-статистических методов расчетов тарифных ставок.

Портфель страховой - совокупность страховых взносов (платежей), принятых данной страховой организацией, характеризующая общий объем ее деятельности. Определяется количеством действующих страховых договоров, числом застрахованных объектов, размером совокупной страховой суммы.

3. Термины, связанные с расходованием средств страхового фонда.

Риск страховой - 1) вероятность наступления ущерба жизни, здоровью, имуществу в результате страхового случая; 2) конкретный страховой случай, т. е. опасность, обладающая вредоносными последствиями; 3) конкретные объекты страхования, соотнесенные со степенью вероятности нанесения ущерба.

Страховое событие - потенциально возможное причинение ущерба объекту страхования.

Случай страховой – фактически произошедшее страховое событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховой акт – документ, составляемый страховой организацией при наступлении страхового случая и служащий основанием для выплаты страхового возмещения. В нем указывается место, время и причины гибели (повреждения) имущества, размер нанесенного ущерба, принимаемые меры к сохранности имущества и др. сведения. В необходимых случаях к акту прилагаются заключения компетентных органов, подтверждающие факт гибели (повреждения) имущества и его причину. Основанием для составления акта служит письменное заявление страхователя, в международной практике называемое заявленной претензией.

Ущерб страховой - стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке.

Страховое возмещение - причитающаяся к выплате страхователю часть или полная сумма ущерба.

Франшиза - часть убытков страхователя, не подлежащая возмещению со стороны страховщика. Различают два вида:

а) франшиза вычитаемая, безусловная - при которой оговоренные в условиях страхования абсолютная сумма или процент подлежат вычету из суммы страхового возмещения с учетом того, что часть убытка остается на ответственности страхователя. Применяется, как правило, по крупным и опасным рискам, побуждая тем самым страхователя к более внимательному отношению к застрахованному имуществу;

б) франшиза невычитаемая, условная - при которой страховщик освобождается от уплаты страхового возмещения, если убытки не достигают определенного договором размера (суммы или процента). При условной франшизе убыток подлежит возмещению полностью, если его размер превышает франшизу. Смысл франшизы состоит в том, что резко снижается количество мелких выплат, не имеющих существенного экономического значения, и при этом существенно повышается устойчивость страховых операций и уменьшается распыление страхового фонда.

Превенция - действия страховщика по предупреждению страховых случаев.

Убыточность страховой суммы - показатель, характеризующий отношение выплат страхового возмещения (страховой суммы) к страховой сумме всех застрахованных объектов. Он позволяет сопоставить расходы на выплаты с объемом ответственности страховщика.

4. Международные страховые термины.

Абандон (в морском страховании) – отказ страхователя от своих прав на застрахованное имущество (судно, груз) в пользу страховщика с целью получения от него полной страховой суммы. Применяется в случаях пропажи судна без вести; экономической нецелесообразности устранения повреждения или доставок застрахованного груза в место назначения; захвата судна или груза, если они застрахованы от такого риска.

Андеррайтер – лицо, уполномоченное страховой (перестраховочной) компанией или синдикатом «Ллойда» принимать на страхование (в перестрахование) риски. Отвечает за формирование страхового (перестраховочного) портфеля страховщика (перестраховщика). Должен обладать необходимыми знаниями и практикой для установления степени риска, ставок, премии и условий страхования.

Адендум – дополнение к уже заключенному договору.

Аквизитор – страховой агент или брокер (маклер), занимающийся привлечением новых страхователей.

Аварийный сертификат – документ, подтверждающий характер, размер и причины убытка в застрахованном имуществе. Составляется аварийным комиссаром и выдается заинтересованному лицу, как правило, после оплаты им счета и вознаграждения аварийного комиссара.

На основании аварийного сертификата страховщик принимает решение об оплате или отклонении претензии страхователя.

Аутсайдеры – страховые компании, брокерские фирмы, которые не являются членами соответствующих страховых ассоциаций, монополистических объединений, не следует в своей деятельности возможным тарифным соглашениям, выступая в качестве конкурирующей стороны.

Бордеро – перечень принятых на страхование и подлежащих перестрахованию рисков.

Квота в страховании – доля участия страховщика в страховании (перестраховщика в перестраховании).

Коносамент – документ, выдаваемый перевозчиком грузовладельцу в удостоверение факта принятия груза к перевозке и подтверждения обязательства передать его грузополучателю в порту назначения. Коносамент выполняет три функции: расписка в получении груза судном товарораспределительного документа в международной торговле; доказательства наличия и содержания договора о перевозке, определяя одновременно правовые отношения между перевозчиком груза и его получателем.

Кумуляция – сосредоточение рисков в пределах определенного пространства.

Ллойд – корпорация частных страховщиков, именуемых в практике «Ллойда» андеррайтерами, каждый из которых принимает страхование на свой риск.

История «Ллойда» связана с именем Эдварда Ллойда, содержателя кафе. Как страховая единица «Ллойд» был сформирован в 1771 г., когда 79 купцов, андеррайтеров и брокеров подписали соглашение о внесении соответствующих сумм в Банк Англии для управления делами и создания «Нового кафе Ллойда».

Отбор рисков – меры страховщика по целенаправленному формированию сбалансированного и прибыльного страхового портфеля посредством приема на страхование объектов определенного рода и уклонения от приема на страхование других объектов.

Страховой брокер или маклер – компания или отдельное лицо, выступающее посредником между страхователем и страховщиком.

Страховой пул – объединение страховых компаний для совместного страхования определенных рисков, создается преимущественно при приеме на страхование крупных и опасных рисков.

Страховой бонус – термин транспортного страхования, означающий скидку со страховой премии за безаварийную езду или за длительное необращение за страховым возмещением.

Страхование КАРГО – страхование грузов, перевозимых морским, воздушным или наземным транспортом, без страхования стоимости самого средства транспорта.

Страхование КАСКО – страхование морского судна или иного средства транспорта без страхования перевозимых грузов.

Страхование КАРГО и отдельно КАСКО связаны с различными владельцами груза и судна, каждый из которых заинтересован в страховании только своего имущества.

Страховой рынок – система экономических отношений, составляющая сферу деятельности страховщиков и перестраховщиков в данной стране, группе стран и в международном масштабе по оказанию соответствующих страховых услуг страхователям.

Сюрвейер – эксперт или агент по осмотру застрахованного имущества.

Шомаж – страхование потери прибыли и других финансовых потерь, связанных с приостановкой производства в результате наступления страховых случаев, например, пожара.

Учебно-методическое и информационное обеспечение дисциплины:

а) Федеральные законы и нормативные документы

Кодексы:

Гражданский кодекс Российской Федерации (часть 2) (гл. 48 «Страхование»)

Налоговый кодекс Российской Федерации (часть 2) от 01.01.2001 (ред. от 01.01.2001) (с изм. и доп., вступающими в силу с 01.04.2011)

Кодекс торгового мореплавания Российской Федерации от 01.01.2001 N 81-ФЗ Воздушный кодекс Российской Федерации от 01.01.2001 №60-ФЗ

Таможенный кодекс Российской Федерации от 01.01.2001 N 61-ФЗ

Федеральные законы РФ

«Об организации страхового дела в Российской Федерации» от 27.11.92 № 000-1 (в ред. закона от 31.12.97 /З-н «О страховании»/

«Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции» от 01.01.2001 N 52-ФЗ

«О медицинском страховании граждан в Российской Федерации» Закон РФ -1

«Об обязательном медицинском страховании в Российской Федерации» от 01.01.2001

"Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" от 01.01.01 г. N 255-ФЗ

«Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 01.01.2001

«О промышленной безопасности опасных производственных объектов» от 01.01.2001

Приказы, постановления и др. нормативные акты

Приказ Минфина РФ от 01.01.2001 N 126н "Об утверждении положения о территориальном органе Федеральной службы страхового надзора – Инспекции страхового надзора по федеральному округу" (Зарегистрировано в Минюсте РФ 15.02.2005 N 6327)

Указ Президента РФ «Об обязательном личном страховании пассажиров»

Распоряжение Правительства РФ от 01.01.2001 "О концепции развития страхования в Российской Федерации»

Распоряжение Правительства РФ от 01.01.2001 «О программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2годы)»

Приказ Минфина РФ н «Об утверждении требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика»

Приказ Минфина РФ н «Об утверждении правил размещения страховщиками средств страховых резервов»

Приказ Минфина РФ н (ред. от 01.01.2001) «Об утверждении правил формирования страховых резервов по страхованию иному, чем страхование жизни»

Приказ Минфина РФ н «Об утверждении положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств»

б) основная литература

1. Страхование [Электронный ресурс]: электронный учебник / под ред. / , . - М.: КноРус, 2008, 1500 экз.

2. Страхование [Текст]: учебник для студ. вузов / под ред. В.В. Шахова, . - 2-е изд., перераб. и доп.. - М.: ЮНИТИ-ДАНА, 20с., 60000экз., (в пер.).

3. Страхование [Текст]: учебник для вузов / . - М.: ЮНИТИ, 20с.. - ISBN -8, 5000 экз.

4. Страхование [Текст]: учеб. пособие / , . - М.: Экономистъ, 20с.. - ISBN -5, 3000 экз.

5. Страхование [Текст]: учебник / под ред. , , . - 2-е изд., перераб. и доп.. - М.: Экономистъ, 20с.. - ISBN -Х, 40000 экз., (в пер.).

в) дополнительная литература

1. Страхование в туризме [Текст]: учеб. пособие / . - М.: Аспект Пресс, 20с.

2. Страхование [Текст]: учеб. пособие / , . - М.: ИНФРА-М, 20с.. - (Высшее образование), 6000 экз., (в пер.).

3. Страхование и риски в туризме: учебное пособие для студ. вузов / . - Ростов н/Д: Феникс, 20с.. - (Туризм и сервис) Страхование [Текст]: учеб. пособие для вузов / А. К.

4. Шихов. - М.: ЮНИТИ-ДАНА, 20с.. - ISBN -6, 20000 экз.

Программные средства офисного назначения: Операционная система Microsoft Windows 2007; Microsoft Office Prof Plus 2007 Rus; Программа распознавания текста ABBYY FineReader 5.0; Microsoft Office SharePoint 2007 Rus.

д)базы данных, информационно-справочные и поисковые системы

www. ***** – Министерство финансов Российской Федерации

www. ***** – Федеральная служба страхового надзора

www. ***** – Информационно-правовая система «Консультант плюс».

Журналы: Страховое дело, Финансы, Экономика и жизнь, Экономист

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |