Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Между тем промышленные выбросы можно рассматривать как прямые потери ценных исходных сырьевых компонентов, которые буквально выбрасываются “в трубу”. Это касается как составляющих анодной массы, так и смеси “глинозем-криолит”. Предварительная экспертная оценка показала, что именно эти потери ведут к существенному удорожанию конечной продукции. Существует альтернативный подход к решению данной проблемы. Имеется недорогой отечественный проект, не имеющий мировых аналогов, внедрение которого гарантированно позволит почти на 50% сократить потери сырья в промышленных выбросах и тем самым значительно оздоровить окружающую среду.

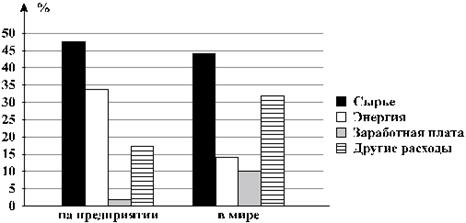

Для сравнения приведем схему распределения расходов при выплавке тонны первичного алюминия на “Волгоградском алюминии” (5% от общероссийского производства) и в мире (данные на 1998 год):

Рентабельность собственного капитала по чистой прибыли в среднем по отрасли в России составила в 1998 году – 2,3%, в 1999 году – 12,1%. Рентабельность продаж составила в 1998 году – 17,8%, в 1999 году – 19%.

2.2.9. Транспортные издержки поставок российского алюминия на мировые рынки, сравнение средней себестоимости российского алюминия (с учетом транспортных издержек) со среднемировой себестоимостью (с учетом транспортных издержек)

Транспортные издержки в ряде случаев составляют 15—16% от себестоимости производства алюминия. Тем самым транспортные расходы становятся практически сопоставимыми с затратами на электроэнергию.

Так, железнодорожные перевозки холдинга «Русский алюминий» составляют ежемесячномлн. долларов, при объемах всех перевозок компании около 12 млн. тонн в год.

Кроме того, с 1 августа текущего года, в связи с переходом внутренних грузовых перевозок по российским железным дорогам на единый тариф, стоимость перевозки алюминия возрастет в два раза. Это связано с тем, что в отношении перевозки цветных металлов со стороны Министерства путей сообщения будет применяться повышенный тарифный коэффициент.

В структуру ценообразования, кроме затрат на вывоз готовой продукции, включаются также расходы на импорт необходимого для производства сырья. Анализ структуры себестоимости на Богословском, Волгоградском, Братском, Красноярском, Новокузнецком, Волховском, Уральском и Кандалакшском заводах показывает, что фактор дальности перевозки импортируемого глинозема поднимает долю себестоимости сырья и материалов до 67 %, тогда как за рубежом этот показатель составляет около 45 %, что почти в 1, 5 раза ниже.

2.3. Потребление алюминия

2.3.1. Динамика потребления алюминия в основных отраслях (с разбивкой на Россию, СНГ и дальнее зарубежье)

За последнее десятилетие вследствие негативных процессов в российской промышленности потребление алюминия внутри страны существенно сократилось. Это привело к формированию нерациональной структуры конструкционных материалов и снижению качества, а также технического уровня многих видов российской продукции.

Потребление алюминия в России в 1990 году составляло 1543 тыс. тонн, потребление на душу населения равнялось 10,4 кг/чел. В 1994 году эти показатели составили соответственно 429 тыс. тонн и 2,9 кг/чел.

Однако в последние годы, в связи с реструктуризацией алюминиевой отрасли и, по-видимому, с более четким определением стратегических задач ее развития, наблюдается заметный рост внутреннего потребления алюминия. В 1999 году было поставлено на внутренний российский рынок 507 тыс. тонн алюминия, или 3,4 кг/чел., а в 2000 году потребление алюминия в абсолютном выражении составило 700 тыс. тонн, то есть на душу пришлось уже 4,7 кг. Однако и эта цифра далека от уровня этого показателя в передовых промышленно развитых странах (см. рис. 2.3.1.1.).

Рис 2.3.1.1. Годовое потребление алюминия на душу населения

В таблице 2.3.1.2. приводятся данные о потреблении алюминия в России в различных секторах экономики за последние три года. Показательны сравнительно высокие темпы роста потребления алюминия в строительстве и в производстве фольги.

Таблица 2.3.1.2.

Структура потребления алюминия в России (тыс. т) | |||

Показатель | 1998 г. | 1999 г. | 2000 г. |

Всего потребление | 333 | 507 | 700 |

Производство проката и фольги | 170 | 277 | 392 |

Строительство | 64 | 96 | 133 |

Электротехническая промышленность | 26 | 31 | 42 |

Производство двигателей | 43 | 60 | 77 |

Автомобилестроение | 20 | 30 | 42 |

Самолето - и судостроение | 10 | 12 | 14 |

В 1999 году потребление алюминия в производстве проката и фольги, автомобилестроении и строительстве увеличилось в 1,4 раза. В 2000 году темпы роста потребления алюминия на внутреннем рынке оставались достаточно высокими. В производстве проката и фольги, а также в автомобилестроении объем используемого алюминия возрос соответственно на 41% и 40%. В электротехнической промышленности - на 35%. Стабильно высокими остались темпы роста потребления алюминия в производстве двигателей, самолето - и судостроении. Здесь этот показатель равнялся 27% и 16%.

Структура потребления алюминия в разных странах сильно различается. Это зависит от характера промышленности, конкретных ресурсов и других факторов.

Для примера, в начале 1990-х годов отраслями промышленности Украины в среднем за год использовано 464,2 тыс. т алюминия, что в пересчете на душу населения составляло 9 кг. Внутренний спрос на алюминиевую продукцию в 1990-96 гг. снизился с 464 тыс. т до 360 тыс. т. В пересчете на душу населения производство алюминия сегодня составляет около 7 кг.

Структура потребления Украины в конкретных видах алюминиевого проката, для конкретных отраслей промышленности следующая: плоский прокат (листы, ленты, плиты) -150 тыс. т; трубы и прутки - 50 тыс. т; профили для строительных конструкций и профили общего назначения - 50 тыс. т (всего в строительной отрасли -280 тыс. т); профили из конструкционных сплавов для авиационной промышленности -15 тыс. т (всего в авиакосмической индустрии 52 тыс. т); катанка электротехнического назначения - 60 тыс. т и алюминиевая фольга и упаковочные материалы на ее основе - 46 тыс. т.

В последнее время спрос вырос в строительной отрасли (с 164 до 275-280 тыс. т), авиакосмической индустрии (с 25 до 52 тыс. т), производстве упаковочных материалов.

Если исходить из того, что в ближайшие годы экономическая ситуация в Украине стабилизируется и в дальнейшем среднегодовые темпы увеличения объемов производства составят 3-4%, то можно прогнозировать, что уровень использования алюминиевой продукции возрастет до 500 тыс. тонн в год.

Доля российского алюминия в Украинском потреблении составляет около 70%.

В развитых промышленных странах структура потребления алюминия отличается от российской. Например, в США она выглядит следующим образом (табл.2.3.1.3.):

Таблица 2.3.1.3

Структура потребления алюминия в США (тыс. т)

Сектор экономики | % |

Транспорт (авто, авиа, судостроение) | 33,7 |

Контейнеры и упаковка (в том числе фольга) | 25,0 |

Строительство | 14,9 |

Электротехническая промышленность | 8,0 |

Потребительские товары | 7,8 |

Оборудование (в том числе и двигатели) | 7,1 |

Остальное | 3,6 |

Большую долю в развитых странах занимает потребление алюминия в авто, авиа и судостроении. Меньшую - в производстве полуфабрикатов проката и фольги.

2.3.2. Прогноз динамики потребления российского алюминия по основным отраслям (с разбивкой на Россию, СНГ и дальнее зарубежье)

По оценкам специалистов, в 2000 году годовой объем потребления алюминия в России в абсолютном выражении достиг 700 тыс. тонн. В 2001 году внутреннее потребление этого металла может достигнуть 770 тыс. тонн. В 2005 году эти показатели, по прогнозам специалистов, составят тыс. тонн (на 1 человека придется 9,1 кг), а в 2010 году – около 2300 тыс. тонн, или 16,4 кг/чел.

Прогнозные значения объемов потребления алюминия за год по России представлены в таблице 2.3.2.1.:

Таблица 2.3.2.1.

Прогноз объемов потребления алюминия в России (тыс. т)

Вариант | Годы | ||||||||||

2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2007 | 2008 | 2009 | 2010 | |

Оптимисти-ческий | 770 | 886 | 1020 | 1174 | 1351 | 1514 | 1695 | 1899 | 2126 | 2382 | 2667 |

Наиболее вероятный | 750 | 855 | 976 | 1114 | 1271 | 1398 | 1538 | 1692 | 1861 | 2047 | 2252 |

Пессимисти-ческий | 700 | 770 | 847 | 932 | 1025 | 1127 | 1240 | 1364 | 1501 | 1651 | 1816 |

Графически прогнозная динамика представлена ниже на рисунке 2.3.2.2.:

Структура потребления алюминия по основным отраслям экономики представлена в табл. 2.3.2.3.:

Табл. 2.3.2.3.

Структура потребления алюминия по отраслям

Показатель | 2000 г. |

Всего | 700 |

Производство проката и фольги | 382 |

Строительство | 133 |

Электротехническая промышленность | 43 |

Производство двигателей | 83 |

Автомобилестроение | 42 |

Самолето - и судостроение | 17 |

Графическая иллюстрация дается на рис. 2.3.2.4.:

Прогноз объемов потребления алюминия по отраслям экономики построен для наиболее вероятного варианта выпуска первичного алюминия. В этом прогнозе учитывается неоднородность темпов роста потребления алюминия в различных секторах. Данные прогноза приводятся в таблице 2.3.2.5.:

Таблица 2.3.2.5.

Прогноз потребление алюминия по отраслям экономики в России

(тыс. т)

Отрасль | Годы | ||||||||||

2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2007 | 2008 | 2009 | 2010 | |

Производство проката и фольги | 404 | 454 | 511 | 574 | 645 | 698 | 756 | 818 | 884 | 956 | 1034 |

Строительство | 144 | 166 | 191 | 219 | 252 | 280 | 310 | 343 | 380 | 421 | 466 |

Электротехни-ческая промышлен-ность | 48 | 56 | 65 | 76 | 89 | 101 | 114 | 128 | 144 | 163 | 183 |

Производство двигателей | 90 | 105 | 121 | 140 | 162 | 181 | 202 | 225 | 250 | 279 | 311 |

Автомобиле-строение | 46 | 55 | 65 | 77 | 91 | 104 | 118 | 135 | 154 | 175 | 200 |

Самолето - и судостроение | 18 | 21 | 24 | 27 | 32 | 35 | 39 | 43 | 48 | 53 | 58 |

Ниже приводится графическое представление прогнозной динамики потребления алюминия в важнейших отраслях-потребителях этого металла:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |