Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

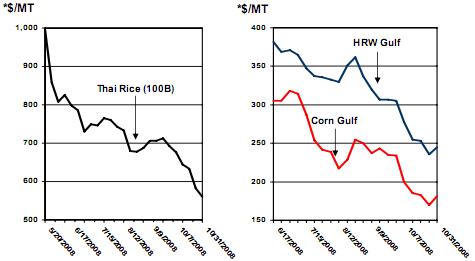

События на финансовом рынке и в макроэкономике, наряду со сложившимися фундаментальными показателями спроса и предложения привели к снижению цен на зерно. Мировые цены на рис стремительно падали на протяжении 6 месяцев. Таиланд, поставляющий на мировой рынок около 30% длиннозерного риса преимущественно влияет на его ценообразование. Рекордные запасы во Вьетнаме и в Таиланде, при снижающемся внешнем спросе, привели к падению цен с мая на более чем 40% ( $407 T). Цена на кукурузу сократилась на 40% ($137/T) c максимума, пришедшегося на июнь, как следствие снижения европейского спроса и превосходящего ожидания урожая в США, а также из-за обильных мировых запасов кормовой пшеницы, в частности, в ЕС, России и на Украине. Цена на пшеницу упала - в случае с твердой краснозерной озимой, на более чем 50% ( $262/T), по сравнению с максимальной мартовской ценой, что стало следствием почти рекордно высокого урожая во всем северном полушарии.

Пшеница

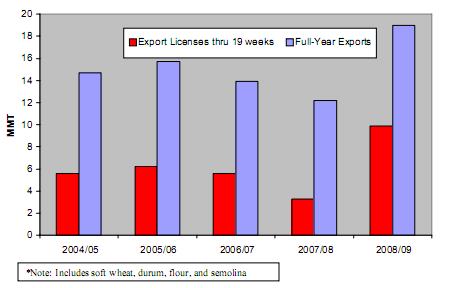

Активизация выдачи лицензий на пшеницу в начале сезона 08/09

Выдача лицензий ЕС на экспорт пшеницы началась стремительно с началом года, как следствие высокого спроса в начале сезона, в частности в регионах Средиземноморья и на Ближнем Востоке - высокий урожай на Украине и в России также стимулировал активизацию экспорта из Европы. За первые 19 недель года число лицензий достигло 9,9 млн. тонн, что почти вдвое превосходило аналогичные показатели последних лет. Европейская пшеница прибавила в конкурентной способности по нескольким причинам. Очень высокий урожай в Европе опускает цены, побуждая к агрессивной торговле. Одновременно идет обесценивание евро на мировом рынке, и поступают сообщения из Украины и России о ситуации с кредитами и неудовлетворительном качестве зерна - все это стимулирует выдачу лицензий.

Выдача лицензий ЕС на экспорт пшеницы началась стремительно с началом года, как следствие высокого спроса в начале сезона, в частности в регионах Средиземноморья и на Ближнем Востоке - высокий урожай на Украине и в России также стимулировал активизацию экспорта из Европы. За первые 19 недель года число лицензий достигло 9,9 млн. тонн, что почти вдвое превосходило аналогичные показатели последних лет. Европейская пшеница прибавила в конкурентной способности по нескольким причинам. Очень высокий урожай в Европе опускает цены, побуждая к агрессивной торговле. Одновременно идет обесценивание евро на мировом рынке, и поступают сообщения из Украины и России о ситуации с кредитами и неудовлетворительном качестве зерна - все это стимулирует выдачу лицензий.

Цены

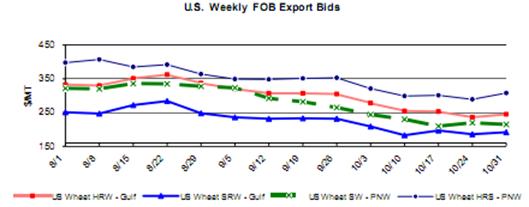

Внутренние: На протяжении октября цена на все классы пшеницы продолжала ослабевать. Твердая краснозерная яровая (HRS) упала на $13 до $308/Т, твердая краснозерная озимая (HRW) - на $33 до 245/Т, мягкая краснозерная озимая (SRW) опустилась на $17 до $192/Т, мягкая белозерная озимая (SWW) - на $15 до $215/Т.

Изменение торговых показателей в

Отдельные экспортеры

- Аргентина сократила экспорт на 1,2 млн. тонн до 6,3 млн., рекордно низкого показателя за 6 лет,- из-за предстоящего низкого урожая, согласно прогнозу, и как следствие, сокращения запасов. Австралия сократила поставки на 500 000 тонн до 13,5 млн., из-за неблагоприятной перспективы урожая. ЕС увеличил экспорт на 1,0 млн. тонн до 19,0 млн., на фоне активной выдачи лицензий и выросшей ценовой конкуренции. Пакистан увеличил экспорт на 1,4 млн. тонн до 2,4 млн. тонн, активно отгружая в Афганистан. (Афганистан увеличил импорт на 700 000 тонн до 3,0 млн., по причине низкого из-за засухи урожая. Предшествующие 2 года показали ту же динамику: рост импорта- снижение производства.)

Отдельные импортеры

- Пакистан увеличил вывоз на 500 000 тонн до 2,5 млн., из-за снижения внутренних запасов в результате продажи муки в соседние страны.

Фураж

Цены

Внутренние: Средневзвешенная экспортная цена на кукурузу США в октябре упала, по сравнению с сентябрьской на $50. Обильные мировые запасы зерна ( кормовой пшеницы, ячменя и кукурузы), снижение нефти, неустойчивость экономики в связи с кризисом и рост доллара продолжают давить на цены. Аналогично, сорго потеряло в октябре $51, опустившись до $ 179/Т, в отсутствие европейского спроса.

Изменение торговых показателей в

Отдельные экспортеры

- США сократили экспорт кукурузы на 1,5 млн. тонн до 47,5 млн., замедлив темпы отгрузки и на фоне слабеющей конкуренции со стороны ЕС и Бразилии. Аргентина сократила экспорт кукурузы на 500 000 тонн до 10.0 млн., ввиду неблагоприятных видов на урожай. Бразилия увеличила экспорт кукурузы на 500 000 тонн до 9,5 млн., рекордного показателя, благодаря ценовой конкуренции. ЕС увеличил экспорт кукурузы на 500 000 тонн до 2,0 млн., благодаря увеличению экспортных запасов и активной выдаче лицензий. Украина увеличила поставки кукурузы на 500 000 тонн до 3,5 млн., рекордного показателя, благодаря увеличению экспортных запасов. Австралия сократила экспорт ячменя на 500 000 тонн до 3,0 млн., из-за ожидаемого низкого урожая. ЕС увеличил экспорт ячменя на 500 000 тонн до 4,5 млн., благодаря активизации торговли и конкурентным ценам. Поставки ячменя сократились на 250 000 тонн до 150 000, из-за увеличения конкуренции со стороны Китая. Канада увеличила поставки ячменя на 500 000 тонн до 2,1 млн., в результате ослабления конкуренции с китайским ячменем. Австралия продала на 250 000 тонн овса больше- всего 2,0 млн. тонн.

Отдельные импортеры

- ЕС ввез на 500 000 тонн кукурузы меньше- всего 2,0 млн., рекордное количество за последние 15 лет, как следствие наличия больших объемов кормового зерна на рынке.

Изменение торговых показателей в

Отдельные экспортеры

- США поставили на 250 000 тонн кукурузы больше- всего 60,8 млн., второй рекордный показатель за всю историю. Аргентина увеличила отгрузку кукурузы на 200 000 тонн до рекордных 15. 7 млн. Бразилия сократила экспорт кукурузы на 1,1 млн. до 7,9 млн. и Парагвай - на 500 000 до 1,5 млн. тонн, согласно последним данным. ЕС увеличил экспорт ячменя на 500 000 тонн до 4,0 млн. тонн, активно отгружая в конце сезона. Украина сократила импорт ячменя на 400 000 тонн до 3,5 млн., замедлив отгрузку в конце сезона.

Отдельные импортеры

- Алжир закупил на 300 000 тонн кукурузы больше- всего 2,3 млн. тонн, закупая в конце сезона. Южная Корея увеличила ввоз кукурузы на 200 000 тонн до 9,3 млн., по последним статистическим данным. Импорт ячменя Марокко сократился на 300 000 тонн до 400 000, в результате замедления темпа закупок. США ввезли на 200 000 тонн сорго меньше- всего 6,7 млн. тонн, по данным, близким к концу коммерческого года.

Пшеница | Рис | Кукуруза | |||||||

2006/ 2007 | 2007/ 2008 | 2008/ 2009 | 2006/ 2007 | 2007/ 2008 | 2008/ 2009 | 2006/ 2007 | 2007/ 2008 | 2008/ 2009 | |

Производство | |||||||||

США(июнь-май) | 49,3 | 56,2 | 68,0 | 6,2 | 6,3 | 6,5 | 267,6 | 332,1 | 305,3 |

Другие страны | 546,9 | 554,3 | 614,3 | 414,4 | 424,6 | 427,8 | 444,8 | 459,9 | 476,0 |

Во всём мире | 596,2 | 610,6 | 682,4 | 419,9 | 420,6 | 434,3 | 712,4 | 792,0 | 781,4 |

Потребление | |||||||||

США(июнь-май) | 31,0 | 29,0 | 35,4 | 4,1 | 3,9 | 4,0 | 230,8 | 262,6 | 270,1 |

Другие страны | 588,2 | 586,3 | 618,9 | 413,8 | 420,4 | 425,0 | 494,9 | 512,9 | 525,7 |

Во всём мире | 619,2 | 615,3 | 654,4 | 417,8 | 424,4 | 429,0 | 725,7 | 775,4 | 795,8 |

Переходящие запасы | |||||||||

США(июнь-май) | 12,4 | 8,3 | 16,7 | 1,3 | 0,9 | 0,8 | 33,1 | 41,3 | 28,6 |

Другие страны | 114,9 | 111,1 | 128,8 | 74,1 | 77,5 | 79,8 | 75,6 | 85,2 | 81,6 |

Во всём мире | 127,0 | 119,4 | 145,3 | 75,4 | 78,4 | 80,6 | 108,7 | 126,5 | 110,1 |

Импорт | |||||||||

США(июнь-май) | 3,4 | 3,0 | 2,6 | 0,7 | 0,8 | 0,8 | 0,3 | 0,5 | 0,3 |

Другие страны | 109,7 | 109,5 | 119,0 | 27,9 | 25,6 | 25,8 | 90,4 | 97,1 | 80,2 |

Во всём мире | 113,1 | 112,5 | 121,6 | 28,6 | 26,4 | 26,6 | 90,7 | 97,6 | 80,5 |

Экспорт | |||||||||

США(июнь-май) | 25,0 | 34,5 | 27,0 | 3,0 | 3,5 | 3,3 | 54,2 | 60,8 | 47,5 |

Другие страны | 90,5 | 81,0 | 97,3 | 28,9 | 25,7 | 26,2 | 37,0 | 35,1 | 34,1 |

Во всём мире | 115,5 | 115,5 | 124,3 | 31,9 | 29,2 | 29,5 | 91,2 | 97,9 | 81,6 |

4. МНЕНИЕ ЭКСПЕРТА

4.1. «Технологическая модернизация земледелия России как условие национального благополучия»

, академик РАСХН

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |