Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Важное место с технологии работы с брокером занимает послепродажное обслуживание клиентов.

Во-первых, здесь самое главное, чтобы клиент и брокер не был «брошен на произвол судьбы» при урегулировании убытков. Отдел по работе с брокерами активно участвует в этом процессе, выстраивая правильные коммуникации брокеров и их клиентов с подразделением по урегулированию убытков.

Во-вторых, страховая компания может привлекать брокеров к реализации отдельных бизнес-процессов урегулирования убытков: от сбора документов по выплатному делу до наделения брокера функциями страховых выплат по определенным лимитам. Все здесь зависит от объема бизнеса и уровня доверия между брокером и страховой компанией. Когда мы говорим об интеграции определенных бизнес-процессов брокера и страховой компании, то понимаем, что такая форма сотрудничества является более долговременной и «привязывает» брокера к определенному страховщику.

Следующим шагом в реализации брокерской технологии продаж является прием полисов и работ у брокера. Эта работа включает в себя:

· приемку полисов у брокеров, составление реестров;

· прием документов на внесение изменений в договоры страхования;

· организацию внутреннего документооборота;

· работу над ошибками по заполнению полисов;

· проверку актов приемки-сдачи выполненных работ;

· работу над ошибками с актами;

· оформление документов на выплату вознаграждения;

· составление статистической отчетности.

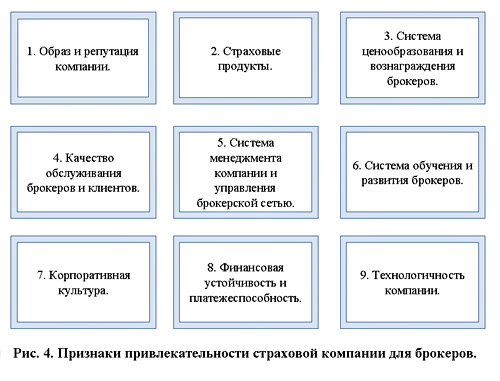

Важнейшим моментом в реализации брокерской технологии продаж является привлечение брокеров к корпоративной культуре компании. Такая работа очень важна, так как создает у брокеров чувство душевного комфорта и социальной принадлежности к компании. А без комфортных условий в компании вряд ли удастся выстроить высокоэффективную систему взаимоотношений с брокером. Что нужно делать в компании для создания такого комфорта для брокеров?

Во-первых, нужно быть привлекательной компанией для страховых посредников. Признаки привлекательности страховой компании для брокеров показаны на рис. 4.

Во-вторых, должна быть создана система приобщения брокеров к корпоративной культуре. Основными мероприятиями такой системы могут быть:

· конкурсы на звание лучшего брокера по различным номинациям;

· награждение победителей конкурса;

· обеспечение брокеров корпоративной символикой;

· создание «брокерской страницы» на сайте компании;

· участие брокеров в корпоративных вечерах компании;

· проведение корпоративных вечеров с брокерами.

Однако самое главное в этой работе заключается в том, какой персонал обслуживает брокеров в отделе по работе с брокерами и насколько компания любит брокеров.

Никакими значками, вымпелами и подарками нельзя заменить чуткое и отзывчивое отношение к брокерам и решение их проблем.

И последнее. Вся описанная выше технология должна быть «задокументирована» в виде нормативной базы компании по работе с брокерами для того, чтобы такую технологию работы могли успешно применять и региональные подразделения компании. Основными документами такой базы могут быть:

1. Методические рекомендации по работе с брокерами.

2. Типовые формы договоров с брокерами.

3. Положение о порядке расчета и выплаты комиссионного вознаграждения.

4. Регламент взаимодействия брокеров и страховой компании.

В заключение хочу сказать, что реализация любой технологии продаж – дело творческое. И, конечно же, вы всегда найдете свои.

3. РАЗВИТИЕ КАНАЛОВ ПРОДАЖ СТРАХОВОЙ КОМПАНИИ

Ранее мы уже отмечали, что управление продажами страховой компании включает в себя их планирование, организацию, мотивацию и контроль. Мы также выяснили, что организация продаж страховых услуг предполагает формирование организационной структуры продаж, а также развитие каналов и технологий продаж, создание сбытовых сетей страховой компании. В предыдущей статье мы рассмотрели вопросы, связанные с организацонной структурой продаж. Сегодняшний материал посвящен рассмотрению каналов продаж страховой организации.

Для целей настоящей статьи под каналом продаж мы будем понимать способ коммуникаций страховой компании с клиентом при помощи которого осуществляется продажа. Каналы продаж бывают двух видов: прямые и посреднические, что показано на рис. 1.

Виды каналов продаж включают в себя многообразные формы, основные из которых показаны на рис. 2.

Соотношение между каналами продаж той или иной страховой компании зависит от многих факторов, важнейшими из которых являются следующие:

1. Уровень развития экономики и финансовой сферы.

2. Национальные традиции и особенности менталитета.

3. Уровень жизни населения.

4. Стратегия развития страховой компании.

5. Тип потребителя страховой услуги.

6. Вид страховой услуги и др.

В зависимости от сочетания указанных выше факторов структура каналов продаж, а также их роль и значение для каждой компании являются своеобразными.

Вместе с тем наблюдаются определенные тенденции развития каналов продаж в разных странах. Так, в странах ЦВЕ основными каналами продаж по продуктам имущественного страхования для населения являются агентские сети и отделения, что отражено на рис. 3.

Однако, если мы обратимся к опыту этих же стран в развитии страхования жизни, то увидим, что здесь картина несколько иная. Подавляющий объем продаж полисов по страхованию жизни в Польше и других странах приходится на агентский канал продаж, о чем свидетельствуют данные диаграммы на рис. 4.

Если мы посмотрим структуру каналов продаж в развитых странах Западной Европы, то увидим, что здесь намечаются очень интересные тенденции, основными из которых являются рост доли прямых каналов продаж и профессиональных брокеров. Так, в Испании доля агентских продаж в общем объеме подписанной премии сократилась за 4 года с 58 до 49 процентов (рис. 5).

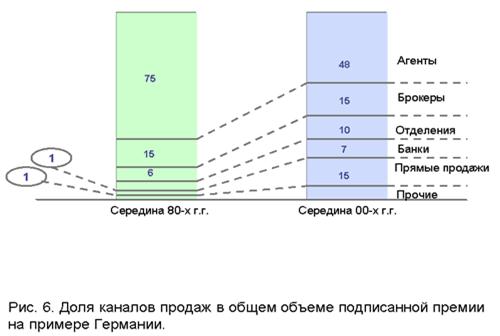

Эта тенденция сохраняется и сегодня, о чем свидетельствуют данные по страховому рынку Германии, где доля агентского канала продаж в общем объеме страховых премий за 20 лет существенно снизилась, что отображено на рис. 6.

Особо следует остановиться на таком канале продаж как банки. В континентальной Европе доля этого канала продаж в страховании жизни весьма высока, о чем свидетельствуют данные диаграммы, показанной на рис. 7. Из приведенных выше диаграмм можно сделать определенные выводы.

Во-первых, чем выше уровень развития национальной экономики и финансовой сферы, а также уровень жизни населения, тем доля прямых каналов продаж возрастает, а доля агентских каналов уменьшается.

Во-вторых, страховые брокеры продолжают играть заметную роль в структуре каналов продаж. При этом брокеры как страховые посредники, действующие от имени страхователя играют весьма важную роль, прежде всего на рынке корпоративного страхования.

В-третьих, по мере развития информационных технологий, все большую роль начинают играть прямые каналы продаж с использованием Интернета и телефонных каналов связи.

В-четвертых, в продаже полисов по страхованию жизни в Европе большую роль играют банки.

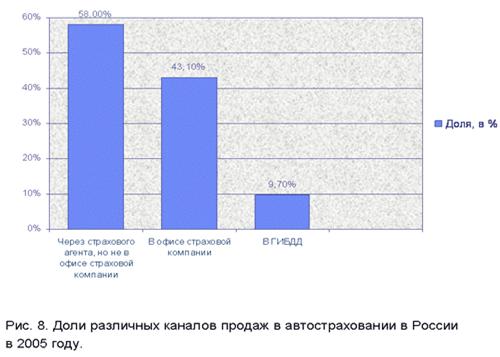

Проанализировав тенденции развития каналов продаж в странах с переходной и развитой экономикой, обратимся к России. В России для разных видов страхования характерны разные соотношения каналов продаж. Так, в розничном автостраховании основным каналом продаж являются агенты (рис. 8).

А в страховании недвижимости картина обстоит несколько иначе. Велика доля страхователей, которые приобрели полисы страхования недвижимого имущества в офисе страховой компании. Мотивы страхователя здесь понятны – не все собственники хотят пускать агента к себе в дом либо квартиру. Кроме того, страхователи недвижимости хотят убедиться в надежности компании и увидеть ее собственными глазами, в том числе и офис (рис. 9).

Каковы же особенности развития каналов продаж страховых продуктов в России?

1. Поскольку для россиян живое общение с собеседником является одной из характерных черт их менталитета, то именно «вербальные» каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные сотрудники продаж страховой компании. Об этом свидетельствуют данные, показанные на рис. 10.

2. В силу причины, указанной в предыдущем пункте, в нашей стране слабо используется такой канал продаж как телемаркетинг.

3. В силу невысокого уровня жизни основной массы населения в России крайне слабо развиты Интернет-продажи. По различным данным, в России не более 2 процентов населения подключены к сети Интернет.

4. Такой канал продаж как страховые брокеры в России тоже развит весьма специфично. В отличие от развитых рынков, где брокеры являются посредниками на рынке корпоративного страхования, основная масса российских брокеров работает как агент на рынке розничного страхования. Основная причина, здесь кроется в неразвитости рынка корпоративного страхования и отсутствия страхового интереса наших предприятий, особенно средних и малых.

5. Практически не развит банковский канал продаж страховых услуг, т. к. в России не развито страхование жизни. Кроме того, банкам хватает доходов от продажи банковских продуктов и они только присматриваются к кросс-продажам страховых услуг. «Bankinsurance» работает только в ипотеке и потребительском кредитовании, когда страховая услуга инплентирована в банковский продукт.

6. Доля прямых продаж через отделения и центры продаж страховых компаний невысока. Во-первых, у нас очень слабо развит рынок розничного страхования. В России только 7 процентов населения имеют полисы автокаско, 2 процента полисы ДМС и менее 3 процентов полисы страхования имущества.

Во-вторых, у страховых компаний не хватает ресурсов, особенно финансовых, для открытия таких точек продаж.

7. Однако соотношение между каналами продаж в России по мере развития ее экономики будет постоянно изменяться, при этом у нас также будут проявляться тенденции, характерные для развитых рынков.

Розничные каналы продаж будут развиваться различными темпами. Приоритетное развитие получат каналы продаж, показанные на рис.11.

Рассмотрев макроэкономические тенденции, влияющие на развитие каналов продаж в страховании, перейдем к определению роли и места каналов продаж в отдельной страховой компании. На соотношение каналов продаж конкретной страховой компании важное влияние окажут следующие факторы:

1. Стратегия развития компании.

2. Виды страховых услуг, предлагаемые компанией.

3. Целевые клиентские сегменты, на обслуживание которых нацелена компания.

4. Тип договора страхования: вновь заключенный либо пролонгация.

5. Наличие ресурсов, особенно финансовых.

6. Уровень развития технологий, особенно информационных.

7. История развития компании.

8. Знания, навыки и умения персонала и ключевые компетенции компании.

Определяющим фактором, который влияет на построение и развитие каналов продаж конкретной страховой компании является ее стратегия, особенно корпоративная и маркетинговая. Корпоративная стратегия страховой компании определяет рынки, на которых она собирается оперировать. Структура и соотношение каналов продаж компании по страхованию жизни будет существенно отличаться от компании имущественного страхования. Преобладающим каналом продаж в России для первой компании будут агенты. Для компании имущественного страхования будет характерна мультиканальная система продаж, включающая в себя прямые и посреднические каналы продаж.

Маркетинговая стратегия компании определяет целевые клиентские сегменты (ЦКС); продукты, предназначенные для этих ЦКС, а также каналы продвижения конкретных продуктов под конкретные ЦКС.

Маркетинговая стратегия отвечает на четыре вопроса: кому, что, как и по какой цене продавать.

Понятно, что избранная маркетинговая стратегия самым непосредственным образом влияет на соотношение и развитие каналов продаж страховой компании. Суть маркетинговой стратегии можно квинтэссировать следующим образом. Конкретный продукт для конкретного клиентского сегмента по конкретному каналу продаж. Приведем простой пример. Компания розничного страхования работает на двух ЦКС в зависимости от уровня их доходов и затрат на страхование: верхний и средний. Для верхнего сегмента основным каналом продаж будет являться прямой через клиентских менеджеров. Для среднего сегмента основными каналами продаж будут агенты и телемаркетинг.

Для компании корпоративного страхования основными каналами продаж при прочих равных условиях, будут являться штатные продавцы и брокеры.

Практический пример из опыта автора.

Разрабатывая в свое время стратегию развития страховой группы «УралСиб», как универсальной компании, мы создавали многоканальную систему продаж. В корпоративном страховании главными каналами продаж являлись штатные сотрудники, банк «УралСиб» и брокеры. В розничном же страховании основными каналами продаж были агенты и отделения банка. Развитие страховой группы «УралСиб» в составе одноименной финансовой корпорации, являлось главным фактором, определившим стратегию развития каналов продаж, в частности, через отделения банков.

При разработке маркетинговой стратегии «Русского Страхового Центра» определяющим фактором построения каналов продаж явилось то, что компания работает на рынке корпоративного страхования. Поэтому основным каналом продаж в «Русском Страховом Центре» выбраны прямые продажи штатными сотрудниками. Доля указанного канала продаж в общем объеме составляет более 90 процентов. При этом компания активно развивает корпоративные продажи через брокеров, агентов и банки.

Важным фактором, влияющим на структуру каналов продаж страховой компании является уровень развития информационных технологий. Расчеты показывают, что при продаже более 10 тысяч полисов розничного страхования уровень аквизиционных издержек по агентскому каналу составит 20-25 процентов от страховой премии, а при продаже через Интернет –

5-7 процентов. Очевидно, что создание Интернет-магазина страховой компании потребует определенных информационных ресурсов и технологий.

Практический пример из опыта автора.

Работая в Промышленно-страховой компании (ныне СГ «УралСиб»), автору в 1998 году пришлось создавать один из первых в России страховых Интернет-магазинов, т. к. компания имела стратегию диверсификации каналов продаж на рынке розничных страховых услуг. И хотя объемы Интернет-продаж в общем объеме продаж были невелики, темпы их роста были в 3 раза выше, чем по остальным каналам продаж и составляли 200 процентов в год.

На сегодняшний день темпы роста Интернет-продаж в 2 раза выше, чем в среднем по розничному рынку.

Безусловно, наличие финансовых ресурсов необходимых для развития и формирования каналов продаж оказывает существенное влияние на их структуру и соотношение. Например, открытие отделений продаж страховой компании потребует инвестиций, срок окупаемости которых может составить несколько лет.

На структуру каналов продаж конкретной страховой компании оказывает влияние и тип заключенного договора. Очень эффективным каналом пролонгации розничных договоров страхования является телемаркетинг. По разным оценкам, в мире страховые компании теряют до 20 процентов клиентов в год в силу непролонгации действующих договоров страхования. В России эта цифра значительно выше и по нашим экспертным оценкам достигает у отдельных компаний до 60 процентов. При этом страховые компании упорно продолжают привлекать новых клиентов, хотя это обходится в 2-3 раза дороже, нежели удержание старых. Для розничных страховых компаний создание и развитие контакт-центов как канала продаж носит судьбоносный характер.

Практический пример из опыта автора.

Консультируя компанию «ТАС-капитал» в Украине, автору пришлось участвовать в проекте построения одного из первых колл-центров на страховом рынке Украины. Данный канал продаж оказался весьма эффективным инструментом заключения и пролонгации договоров страхования в розничном сегменте страхования. При этом аквизиционные расходы по этому каналу продаж были в 3 раза ниже, чем агентские.

Итак, построение структуры каналов продаж отдельно взятой страховой компании требует учета макро - и микроэкономических факторов, а также особенностей каждой компании.

Искусство менеджмента заключается не в копировании чужого опыта, а в умении подобрать и системно выстроить «пазлы каналов продаж» из которых и будет состоять целостная картина именно своей компании.

Увязывая изложенный в данной статье материал с предыдущими, хочу напомнить читателям, что при планировании продаж (№ 1 за 2007 год) осуществляется «разбивка» не только по видам страхования и продуктам, но и каналам продаж. А развитие каналов продаж происходит в конкретных организационных структурах продаж (№ 2 за 2007 год).

4. РАЗРАБОТКА ПЛАНА ПРОДАЖ

4.1. Виды и формы планирования

Исходной точкой управления продажами является их планирование. В настоящей статье мы рассмотрим следующие вопросы: виды и формы планов продаж, формы и методы планирования, нормативы и процедуры планирования продаж (рис. 1).

Рис. 1. Планирование продаж

Для того чтобы правильно разработать план продаж страховой компании на очередной год, нужно понять его роль и место в системе оперативного (текущего) планирования компании. Это место обусловлено тем, что план продаж является главной составляющей доходной части бюджета компании на очередной год, так как инвестиционные доходы и доходы по перестрахованию сегодня не являются определяющими в деятельности подавляющего большинства российских страховых компаний (рис. 2).

Рис. 2. Виды и формы планов

Именно исходя из объемов продаж формируется расходная часть бюджета компании на очередной год, включающая в себя операционные и неоперационные расходы.

План продаж может иметь различный формат в зависимости от целей и задач, стоящих перед компанией, и может включать в себя различные фазы: в натуральных и финансовых показателях, по целевому клиентскому сегменту, по продуктам и каналам продаж.

Конечно, более корректно планировать сначала в натуральных показателях, то есть в количестве полисов и договоров страхования, так как продавцы (агенты, штатные сотрудники, точки продаж) имеют определенную производительность, присущую именно данной компании. Зная среднюю цену полиса (контракта), можно рассчитать объем страховой премии. План продаж страховых продуктов должен учитывать следующие показатели по видам страхования:

· число полисов, тыс. ед.;

· розничные продажи, тыс. ед.;

· корпоративные продажи, тыс. ед.;

· средняя цена полиса, все клиенты, руб.;

· средняя цена розничного полиса, руб.;

· средняя цена корпоративного полиса, руб.;

· объем продаж, руб.;

· розничные продажи, руб.;

· корпоративные продажи, руб.

Необходимо выделять плановые показатели, фактически достигнутые и темпы роста.

Однако такая правильная система планирования продаж требует наличия в компании управленческого учета как в натуральном, так и в финансовом выражении. А большинство российских компаний только начинают понимать сущность и необходимость такого учета. Поэтому многие страховые компании формируют план продаж только в финансовых показателях. Хотя ради справедливости следует отметить, что значительная часть страховых компаний России и стран ближнего зарубежья вообще не имеют никакого плана продаж.

Сразу же отметим, что план продаж страховой компании на очередной год – понятие емкое и агрегирует в себе:

· личные планы продаж персонала фронт-офиса;

· планы продаж точек продаж (агентства, центры продаж, филиалы);

· планы продаж подразделений центрального офиса (когда таковые имеются).

Итак, мы рассмотрели форматы планов продаж, ответив на вопрос «Что это?». Логично предположить следующий вопрос: «Как формируется план продаж?». На этот вопрос мы ответим рассмотрением методов разработки планов продаж.

Существуют следующие методы разработки плана продаж:

1. Метод прогноза.

2. Метод экстраполяции.

3. Нормативный метод.

4. Метод капитализации.

Метод прогноза рынка заключается в том, что сначала определяется общий объем продаж на потенциальных рынках страны, сегментированных по продуктовому, клиентскому либо смешанному признаку. Затем определяется доля от этого объема, занимаемая страховой компанией. Способами определения объема продаж на рынке могут быть следующие: по доле в ВВП и по темпам роста.

Алгоритм расчета по доле ВВП и темпам роста:

1. Берется прогноз прироста ВВП по годам и его абсолютные показатели.

2. Определяется прогноз доли страхования в ВВП по годам.

3. Определяется общий объем рынка на основе доли страхования в ВВП.

4. На основании прогноза структуры рынка делается разбивка по видам страхования и целевым клиентским сегментам.

5. Осуществляется прогноз сбора страховых премий по федеральным округам и областям.

6. Исходя из доли рынка, которую хочет занять страховая компания, формируется план продаж.

Следует отметить, что такой прогноз можно делать самим при наличии в компании аналитиков и подразделения маркетинга. А можно взять прогнозы развития российского страхового рынка, подготовленные внешними экспертами.

Однако необходимо спрогнозировать не только общий объем страхового рынка, но и его рост по видам страхования и по целевым клиентским сегментам. Например, прогноз развития по владельцам дорогих новых иномарок будет основан на проведенных ведущими иностранными производителями машин (марки Audi, Toyota, Mercedes, Ford, Nissan, Jeep, Chevrolet, Opel, Volkswagen и др.) и официальными дилерами иностранных производителей в России исследованиях динамики продаж и ожидаемых тенденциях на авторынке. Ожидаемые перспективы: потребительский спрос в большей степени будет ориентироваться на приобретение автомобилей более высокой ценовой категории; в среднем прогнозируется удвоение продаж дорогих машин в России за 5 лет (как минимум); ежегодный рост продаж на 150% (как максимум). При допущении рабочей версии, что 75% приобретенных автомашин будут застрахованы

по КАСКО, можно будет рассчитать общий объем рынка по данному виду.

В зависимости от планируемой доли рынка компания может спланировать объем продаж по КАСКО в этом сегменте и по каждому виду транспортных средств. При планировании объема продаж по страхованию недвижимости нужно будет знать стоимость одного квадратного метра жилья и темпы прироста рынка жилья и т. д.

Метод экстраполяции основан на среднегодовых темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста продаж сравнить с темпами роста всего страхового рынка. Например, компания растет по продажам за последние три года на 25% в год. На 4-й год при прочих равных условиях можно экстраполировать этот темп прироста страховых премий при разработке плана продаж.

Расчет плана продаж методом капитализации является «расчетом наоборот». Упрощенно этот метод реализуется следующим образом. Зная величину капитализации компании на очередной год планирования, исходя из стратегического плана2, мы можем спланировать объем продаж на этот год. Экспертные оценки и сравнение сделок слияний и поглощений (M&A) на рынках Европы и стран СНГ свидетельствуют о том, что, как правило, на быстрорастущих рынках цена сделки по купле-продаже страховой компании приближается к объему начисленной премии. Таким образом, если капитализация компании в 2007 году должна составить 500 млрд. рублей, то эта цифра и будет являться планируемым объемом продаж страховых услуг на очередной год.

Могут быть и другие методы расчета капитализации. Тогда, исходя из применяемого метода, и будет рассчитываться план продаж.

Нормативный метод планирования продаж применяется в тех страховых компаниях, которые измеряют KPI (ключевые показатели деятельности) в сфере продаж. Такими нормативами могут быть следующие показатели:

· корпоративные продажи;

· количество продаж на сотрудника;

· количество продаж на агента;

· количество продаж на агентство;

· количество продаж на филиал;

· средняя цена полиса;

· объем продаж на сотрудника;

· объем продаж на агента;

· объем продаж на агентство;

· объем продаж на филиал;

· общий объем продаж.

Могут быть применены и другие нормативы. Например, компания хочет добиться финансовой рентабельности в 2007 году в 20%. Зная объем прибыли, уровень выплат и величину неоперационных расходов, компания может спланировать общий объем продаж. Например, при объеме прибыли в 10 млн. рублей, объеме страховых выплат в 20 млн. рублей и величине неоперационных расходов в 60 млн. рублей объем продаж должен составить 150 млн. рублей:

Рассмотрев формы планов продаж и методы их разработки, выясним процедуры планирования, то есть алгоритм действий при разработке плана продаж.

4.2. Процедуры разработки плана продаж

Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их взаимодействия между собой, сроки и нормативную базу планирования.

Принципы планирования – исходные руководящие положения, реализуемые в ходе его осуществления (рис. 3).

Рис. 3. Принципы планирования страховой компании

Общий алгоритм планирования заключается в следующем. Перед началом процесса планирования разрабатывается послание генерального директора компании об организации планирования в очередном году. В послании излагаются итоги развития бизнеса в текущем году и определяются индикативные показатели на следующий год: по темпам роста, по структуре портфеля, по рентабельности продуктов и целевых клиентских сегментов.

На основании индикативных показателей точки продаж разрабатывают свои планы продаж, которые консолидируются финансово-экономической службой компании. Для коллегиального рассмотрения планов продаж в компании может быть создан бюджетный комитет. Взаимодействие органов планирования в ходе бюджетного процесса показано на рисунке 4.

Рис. 4. Органы планирования страховой компании

Органы планирования работают в соответствии с теми задачами, функциями и сроками, которые изложены в положении о бюджетировании (оперативном планировании), которое состоит из следующих разделов:

1. Общие положения.

2. Цели и принципы планирования.

3. Этапы и сроки планирования.

4. Функции органов планирования.

5. Порядок согласования, защиты и утверждения планов.

6. Нормативы планирования.

7. Форматы планирования.

Мы рассмотрели механизм и процедуры так называемого «встречного планирования», наиболее применяемого в российских страховых компаниях сегодня. Однако может быть применено планирование «сверху вниз», при котором центральный офис разрабатывает план продаж по компании в целом и по точкам продаж и доводит его показатели до продающих структур в императивном порядке.

Следует особо отметить, что формирование плана продаж – дело творческое и имеет свою специфику исходя из особенностей каждой компании. Однако теоретические знания основ бизнес-планирования существенно сокращают время его практической реализации и позволяют избежать серьезных ошибок при организации финансового планирования.

5. МАРКЕТИНГОВАЯ СТРАТЕГИЯ СТРАХОВОЙ КОМПАНИИ

В предыдущей главе мы отмечали, что в современных условиях перед страховыми компаниями встают важнейшие вопросы для их дальнейшего выживания и развития, к основным из которых относятся проблемы, показанные на рис. 1.

Эти вопросы являются стратегическими в силу того обстоятельства, что правильный ответ на них позволяет страховой компании вести бизнес в долгосрочной перспективе. Те компании, которые серьезно задумываются над поиском эффективного решения указанных выше вопросов, находят его и реализуют в жизнь принято относить к стратегическим. Журнал «Экономические стратегии» ежегодно публикует рейтинг таких компаний в различных сферах деятельности (см. рис.2).

При этом следует отметить, что разные компании на разных этапах своего развития имеют разные стратегии. В настоящей статье речь пойдет о корпоративной и функциональной стратегиях страховой компании.

Позволю себе напомнить нашим благодарным читателям, что корпоративная стратегия определяет рынки оперирования компания, а функциональная стратегия предусматривает действия в различных сферах деятельности, что показано на рис. 3.

Корпоративная стратегия страховой компании определяет те рынки, на которых собирается действовать компания. Если страховая компания будет оперировать на корпоративном и розничном рынках, продавая многие виды страхования, то можно говорить о стратегии диверсификации. Стратегия диверсификации может реализовываться либо в универсальной страховой компании, либо в страховой группе. Примером таких страховых групп являются «Альфа-страхование», «Ингосстрах», «УралСиб», страховой дом «ВСК», Столичная Страховая Группа и другие.

Если же компания специализируется на каком-либо конкретном виде страхования, сегменте или регионе, то мы можем говорить о стратегии специализации, которая реализуется через специализированные страховые компании. Примером такой компании является «Русский Страховой Центр», который специализируется на корпоративном страховании.

С точки зрения открытости страховая компания может иметь рыночную, кэптивную или смешанную корпоративную стратегию, что показано на рис. 4.

Примером реализации рыночных стратегий являются «Россия», «РОСНО», «Ресо-гарантия» и многие другие. Кэптивные компании, как правило, обслуживают страховые интересы своих акционеров. Сегодня они уже не играют доминирующей роли на рынке и по своим размерам не являются большими. К смешанным страховым компаниям относятся те, которые связаны со страхованием рисков своих акционеров и в то же время работают на открытом рынке. К ним относятся многие крупные, кэптивные в недалеком прошлом компании и группы: «Согаз», «Согласие», «Энергогарант» и другие.

Выбор той или иной корпоративной стратегии страховой компании зависит от многих факторов, основными из которых являются:

· наличие ресурсов у компании;

· история развития компании;

· состояние рынка и перспективы его развития;

· стратегические цели и задачи компании.

Помимо корпоративной стратегии компания определяет свои стратегические цели и пути их достижения в основных функциональных сферах деятельности, к которым относятся: маркетинг, финансы, персонал, информационные технологии, операционная деятельность, и т. д. Такие стратегии принято называть функциональными.

Ключевой функциональной стратегией для любой страховой компании является маркетинговая. Маркетинговая стратегия страховой компании отвечает на следующие основные вопросы:

1. Кому продавать?

2. Что продавать?

3. Как продавать?

4. Где продавать?

5. По какой цене продавать?

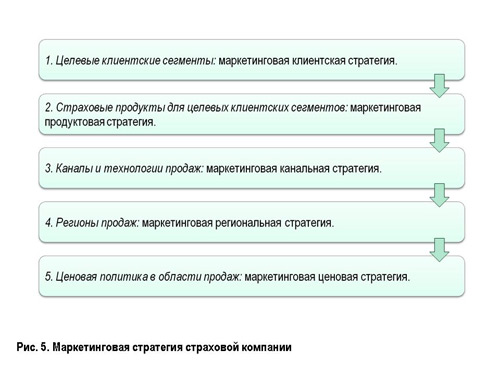

Маркетинговая стратегия страховой компании определяет целевые клиентские сегменты компании, продукты для них, каналы и технологии продаж, а также ценовую политику. Поэтому «глобальная маркетинговая стратегия» включает в себя «частные маркетинговые стратегии», что показано на рис.5.

В зависимости от целевых клиентских сегментов, на которых оперирует компания, стратегия может быть: корпоративная, розничная или комбинированная. В данном случае хочу подчеркнуть, мы говорим о маркетинговой корпоративной стратегии как разновидности маркетинговой стратегии вообще.

Розничная маркетинговая стратегия предполагает, что компания действует только на рынке розничного страхования, т. е. работает преимущественно с населением. При этом компания может работать либо со всеми категориями граждан, и тогда она является универсальной, либо с какой-то определенной частью населения. Тогда такая страховая компания будет нишевой. Примерами универсальных розничных страховых компаний являются «Росгосстрах», «Стандарт Резерв», «Альфа-страхование» и другие.

Однако есть компании, которые делают ставку на целевые ниши населения. Например, автору этих строк довелось консультировать страховую компанию в Украине, более 80 процентов прибыли которой приходилось на работу с владельцами дорогих автомобильных иномарок стоимостью свыше 50 тысяч долларов. Компания специализируется не на массовом сегменте, а именно на сегменте достаточно обеспеченных клиентов, среднедушевой доход которых на одного члена семьи составляет более 3 тысяч долларов в месяц.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |