Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

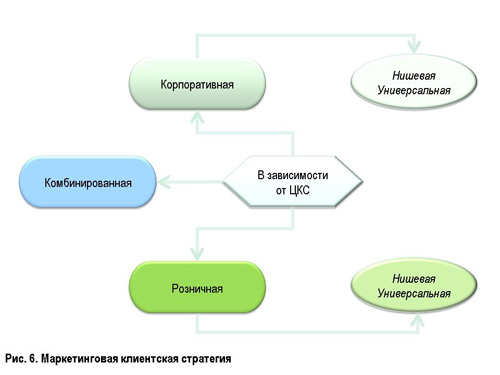

Корпоративная маркетинговая клиентская стратегия заключается в обслуживании исключительно юридических лиц, т. е. предприятий и организаций.

Универсальная корпоративная клиентская стратегия предполагает, что страховая компания работает со всеми типами клиентов: крупными, средними и малыми независимо от отраслей экономики. Например, стратегия Русского Страхового Центра заключается в предоставлении широкого спектра страховых услуг предприятиям оборонно-промышленного комплекса и гражданских отраслей экономики. Хотя до недавнего времени компания являлась нишевой и занималась исключительно страхованием предприятий и организаций ОПК и космической отрасли. Диверсификация в области маркетинговой клиентской стратегии является фактором повышенной устойчивости Русского Страхового Центра и его конкурентоспособности.

Компании, которые работают на рынке корпоративного и розничного страхования, являются комбинированными или реализуют комбинированную стратегию. Таковыми являются практически все крупные федеральные компании. Виды маркетинговых клиентских стратегий показаны на рис. 6.

Примечание. У наших читателей может сложиться мнение, что все страховые компании имеют стратегию. Это не совсем так. Стратегию имеют те компании, которые развиваются не стихийно, т. е. по принципу: куда кривая заведет, а осознанно, т. е. имея стратегический план, в котором эти стратегии формализованы и систему его реализации.

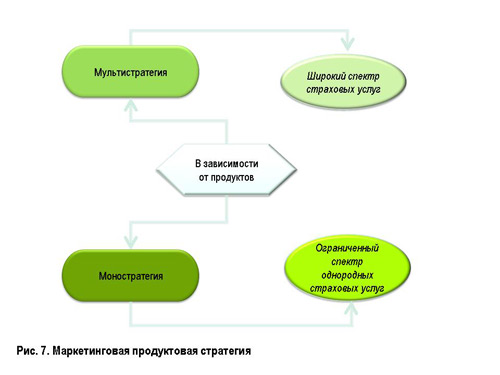

Маркетинговая продуктовая стратегия страховой компании может быть двух видов: моностратегия и мультистратегия. Мультистратегия предполагает продажу ограниченного спектра однородных страховых услуг. Типичным примером реализации моностратегии являются компании медицинского страхования и компании страхования жизни. В развитых рынках мы видим примеры, когда компания предлагает услуги только по автострахованию. В России такой компанией является «Прямое страхование». И опять здесь уместно замечание о том, что концентрация усилий на автостраховании позволяет страховой компании лучше обслуживать клиентов, иметь хорошие страховые продукты и снижать неоперационные затраты на ведение бизнеса.

Крупные федеральные и универсальные страховые компании, как правило, реализуют мультистратегию, предлагая широкий спектр страховых услуг по имущественному страхованию, автострахованию и страхованию ответственности.

Виды маркетинговой продуктовой стратегии страховой компании показаны на рис. 7.

Следующим видом маркетинговой стратегии является маркетинговая канальная стратегия. Одноканальная маркетинговая стратегия предполагает реализацию страховых услуг либо по одному каналу продаж, либо по однородной группе каналов продаж, например только прямые продажи. Ярким примером одноканальной стратегии продаж является пример компании «Прямое страхование», «Intouch-страхование», которые продают страховые полисы через интернет-магазин и по телефону. Такая стратегия позволяет существенно снизить издержки компании на комиссионное вознаграждение и сделать цену на свои страховые услуги более привлекательной по сравнению с конкурентами. Приведем пример и нашей компании. До выхода на рынок страхования предприятий гражданских отраслей экономики «Русский Страховой Центр» реализовывал свои страховые услуги только через штатных сотрудников. Сегодня страховые услуги нашей компании продают и агенты, и брокеры, и лизинговые компании, т. е. страховые и нестраховые посредники.

Многоканальное построение системы продаж позволяет диверсифицировать риски в продажах. Поэтому, не случайно, многие компании имеют развитые каналы продаж. Виды маркетинговой канальной стратегии показаны на рис. 8.

Последним видом маркетинговой стратегии является региональная. В зависимости от выбранной корпоративной, а также маркетинговой продуктовой и клиентской стратегии страховая компания формирует региональную маркетинговую стратегию (рис. 9).

Очевидно, что для универсальной страховой компании, работающей на рынке корпоративного и розничного страхования, конкурентным преимуществом будет стратегия глобального присутствия в регионах. Такие стратегии реализуют крупные федеральные страховые компании: Росгосстрах, Военно-страховая компания, Ингосстрах и другие.

Страховые компании, которые реализуют стратегию ограниченного присутствия в регионах можно разделить на две части. Первую часть представляют местные компании, которые действуют на близлежащей территории. К ним можно отнести компанию «Северная Казна», «СОК» и ряд других.

Вторую часть компаний, которые реализуют стратегию ограниченного присутствия в регионах составляют федеральные компании. Поскольку «Русский Страховой Центр» работает на рынке корпоративного страхования, то на ближайшие три года компания планирует открывать филиалы в промышленно развитых регионах или тех регионах, которые в ближайшее время станут промышленно развитыми.

Мы рассмотрели функциональную маркетинговую стратегию компании. Выбор той или иной стратегии в решающей степени зависит от миссии и видения компании, о которых мы говорили в предыдущей статье, наличия финансовых, человеческих, технологических и административных ресурсов, а также умения менеджмента компании фокусировать эти ресурсы на достижение долгосрочных целей организации.

6. СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ СТРАХОВОЙ КОМПАНИЕЙ

В предыдущей статье мы говорили о системном менеджменте как концепции управления страховой компанией. Концепция системного менеджмента исходит из главного постулата: страховая компания как объект управления является сложной системой и включает в себя следующие основные составляющие: социальную, технологическую, операционную, финансовую, организационную и маркетинговую. В зависимости от этих составляющих системный менеджмент включает в себя следующие виды управления: финансовое, операционное, маркетинговое, управление информационными и человеческими ресурсами. Очевидно, что каждый из указанных видов управления имеет два уровня: стратегический и оперативный.

Данной статьей мы начинаем цикл публикаций, посвященных рассмотрению стратегических аспектов управления страховой компании. Поэтому будет логичным, если мы начнем наше изложение с рассмотрения сущности и необходимости стратегического управления в страховой компании.

Однако, прежде чем рассматривать содержание стратегического менеджмента, следует отметить, что такое управление не реализуется само по себе, а является продуктом творческой созидательной деятельности людей. Поэтому для того, чтобы менеджмент страховой компании начал заниматься стратегическим управлением нужно выполнить по крайней мере два условия. Первое сводится к тому, что нужно четко для себя ответить на вопрос: нужно ли нам стратегическое управление вообще. Если на этот вопрос следует отрицательный ответ, то компания будет развиваться на основе рационального логического инкрементализма, т. е. оперативно подстраиваться под изменения внешней среды. Если на этот вопрос следует положительный ответ, то менеджмент компании будет изучать теоретические основы стратегического управления, опыт других компаний и на этой основе разрабатывать и реализовывать собственную стратегию развития.

Второе условие относится к субъективным факторам и зависит от качества «менеджерского материала». Стратегическое управление в компании невозможно развивать, если топ-менеджмент не обладает стратегическим мышлением и способностью к стратегическим действиям, что показано на рис. 1.

Поэтому не случайным является тот факт, что отсутствие одного из отмеченных выше условий является причиной того, что на российском рынке регулярным стратегическим менеджментом занимаются по нашим экспертным оценкам не более 5 – 10 процентов от их общей численности, которая на сегодняшний момент составляет около 800 компаний.

В этой связи заметим, что в развитии стратегического управления можно выделить ряд этапов, которые показаны на рис. 2.

Регулярный стратегический менеджмент включает в себя наличие стратегического плана у страховой компании, а также механизм его реализации. Интуитивный стратегический менеджмент заключается в том, что топ-менеджмент понимает стратегические цели развития компании и реализует их, не имея формализованной стратегии и способов ее реализации. Отсутствие стратегического управления как такового говорит само за себя и не требует никаких комментариев.

Однако независимо от того, занимается страховая компания стратегическим управлением или не занимается, перед ней все равно стоят вопросы, требующие ответа либо в краткосрочной, либо в долгосрочной перспективе, важнейшими из которых являются следующие:

1. Специализация либо универсальность?

2. Компания корпоративного или розничного страхования?

3. Какие клиентские сегменты компании развивать?

4. Как увеличить долю рынка или обеспечить лидерство?

5. Как развивать страхование в регионах?

6. Нужен ли стратегический инвестор?

7. Как выживать в долгосрочной перспективе?

8. Как привлечь ресурсы для развития?

9. Каковы наши конкурентные преимущества?

10. Ориентация на прибыль, объемы продаж или стоимость компании?

При этом для разных компаний, находящихся на разных стадиях своего развития эти вопросы будут звучать неодинаково, а с определенным подтекстом.

Основными стратегическими вопросами для крупных страховых компаний будут являться следующие:

1. Как увеличить долю рынка?

2. Как развить конкурентные преимущества?

3. Как привлечь ресурсы для развития?

Для средних компаний эти вопросы можно обозначить следующим образом:

1. Как преуспеть в конкурентной борьбе?

2. Как развить ключевые компетенции?

3. Как привлечь ресурсы для развития?

Для мелких компаний самым актуальным является один вопрос: как выжить в долгосрочной перспективе?

Ответы на эти вопросы невозможны без разработки стратегии развития страховой компании. Таким образом, стратегическое управление становится важным императивом для многих российских страховых компаний как залог их выживания в долгосрочной перспективе.

Итак, если вы приняли решение заниматься стратегическим управлением, то давайте определимся с основными дефинициями этого феномена.

Термин «стратегическое управление» появился на рубеже 60-70-х годов прошлого столетия.

Причинами его возникновения явились следующие:

· насыщение рынка товаров и услуг;

· возникновение маркетинговых концепций;

· необходимость анализа и учета изменений внешней среды;

· сохранение конкурентных преимуществ в долгосрочной перспективе;

· необходимость управления стоимостью компаний.

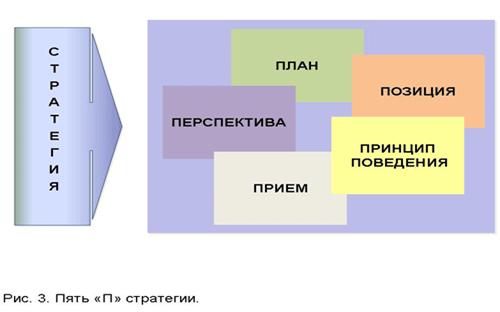

Основной дефиницией стратегического управления является стратегия. Стратегию в обобщенном виде можно охарактеризовать, как пять «П», что отражено на рисунке 3.

Рассмотрим более подробно эти составляющие.

1. Стратегия есть план, руководство, ориентир, направление развития из настоящего в будущее. Например, захват доли рынка, рост стоимости компании.

2. Стратегия – это принцип поведения или следования некой модели поведения. Примером этому может быть стратегия покупки региональных страховых компаний.

3. Стратегия – это создание посредством разнообразных действий уникальной и ценной позиции на рынке. Например, построение лучшей компании на рынке с лучшей системой урегулирования убытков.

4. Стратегия – это перспектива, взгляд вовнутрь организации с точки зрения ее будущности.

5. Стратегия – это ловкий прием с целью перехитрить конкурента.

Основными видами стратегии являются корпоративная и функциональные стратегии, что показано на рис. 4.

Корпоративная стратегия для страховой компании означает выбор рынка: страхование жизни либо рисковое страхование. В рисковом страховании компании надо определить является она универсальной, предлагающей все виды страховых услуг, либо специализированной, предлагающей ограниченный перечень страховых продуктов, например, только автострахование.

Функциональные стратегии разрабатываются и реализуются в основных сферах деятельности компании, о которых мы говорили выше: маркетинг, персонал, финансы, информационные технологии, региональное развитие и т. д.

Рассмотрев коротко генезис понятия «стратегия» и его содержание, дадим определение самому понятию «стратегическое управление». Таких определений может быть несколько:

1. Стратегическое управление – процесс формулирования, внедрения и контроля стратегий.

2. Стратегическое управление – определение путей и способов достижения стратегических целей организации.

3. Стратегическое управление – процесс принятия стратегических решений.

4. Стратегическое управление – способ создания стоимости для акционеров.

5. Стратегическое управление – это такое управление, которое учитывает изменения внешней среды, позволяет добиваться конкурентных преимуществ и выживать организации в долгосрочной перспективе.

Стратегическое управление зачастую отождествляют со стратегическим планированием, что является не совсем корректным, так как:

1. Стратегическое планирование сфокусировано на принятии оптимальных стратегических решений, стратегический менеджмент связан с достижением стратегических результатов.

2. Стратегическое планирование – аналитический процесс, а стратегический менеджмент – организационный.

3. В стратегическом планировании учитываются экономические и технологические переменные. В стратегическом менеджменте также социальные, психологические и политические.

4. Стратегический менеджмент включает как формулирование стратегии, так и внедрение ее.

При этом стратегическое управление обладает достаточно широким набором собственных инструментариев, основными из которых являются:

1. Ключевая идеология.

2. PEST-анализ.

3. SWOT-анализ.

4. Прогноз рынка.

5. Конкурентные преимущества.

6. Организационная культура.

7. Ключевые компетенции.

8. Стоимость компании.

9. Стратегический план.

10. Стратегические карты и сбалансированная система показателей.

Успех топ-менеджмента в стратегическом управлении страховой компанией заключается в знании стратегических инструментов как своеобразных пазлов для выстраивания общей системы стратегического управления путем их умелой комбинации.

Рассмотрев коротко методологические и теоретические основы стратегического управления перейдем к вопросу практической разработки стратегии страховой компании. Принципиальная модель стратегического управления показана на рисунке 5.

Если мы более подробно рассмотрим алгоритм разработки стратегии страховой компании, то увидим, что он включает в себя следующие основные этапы:

1. Анализ внешней среды.

2. Прогноз развития рынка.

3. Анализ конкурентов.

4. Анализ сильных и слабых сторон компании.

5. Определение конкурентных преимуществ и ключевых компетенций.

6. Выработка миссии, видения и ценностей.

7. Разработка стратегического плана.

Анализ внешней среды (PEST анализ) необходим для того, чтобы понять экономические, социальные, политические и технологические факторы, способствующие развитию страхования, либо препятствующие его развитию. Их нельзя не учитывать при разработке стратегического плана.

Прогноз развития рынка необходим для того, чтобы понять динамику его роста в следующих разрезах: регионы, отрасли, корпорации, население, виды страховых услуг. По результатам прогноза определяется общий объем страхового рынка, его структура по целевым клиентским сегментам, видам страхования и регионам.

Анализ конкуренции на страховом рынке необходим для понимания своего места на этом рынке проводится по следующим направлениям:

1. Тенденции развития страхового рынка и конкурентов.

2. Определение основных конкурентов, в том числе в регионах.

3. Анализ стратегий конкурентов.

4. Определение конкурентных позиций по видам страхования и клиентским сегментам.

5. Определение сильных и слабых сторон в конкурентной позиции компании.

6. Определение конкурентных преимуществ компании и ее ключевых компетенций.

Например, очевидно, что основными конкурентными преимуществами крупных федеральных компаний являются следующие: наличие развитой филиальной сети, мощные входящие потоки денежных средств, что позволяет этим компаниям развивать многие виды страхования и быть универсальными, а также нанимать компетентный персонал, выстпаивать современные ИТ-системы..

Иное дело обстоит со специализированными компаниями. Оценка внешней среды, анализ сильных и слабых сторон и определение своих конкурентных преимуществ и ключевых компетенций необходимы «нишевым» компаниям для фокусирования ограниченных ресурсов на определенных сегментах и продуктах, что позволяет им добиваться хороших результатов. Ярким примером тому является «Русский Страховой Центр» - лидер страхования предприятий ОПК и космической отрасли, страховая компания «Гефест», входящая в пятерку лидеров по страхованию строительно-монтажных рисков, страховая компания «Пари», имеющая высокие позиции в страховании грузов. Следует отметить, что существуют признаки конкурентной силы страховой компании и признаки конкурентной слабости, показанные на рисунках 6 и 7.

Осознание своих конкурентных преимуществ ведет к формированию компанией ключевых компетенций, т. е. таких знаний, навыков, умений, продуктов и технологий, которыми они обладают в совершенстве и лучше других.

Формирование и осознание своих ключевых компетенций приводит к пониманию страховой компанией своей миссии или, иными словами, предназначения и того, что у нее получается лучше всего, т. е. с наибольшей эффективностью. Великий Гете отмечал, что в жизни надо делать только то, что у вас легче и лучше всего получается, но делать это надо изо всех сил.

Формулирование миссии страховой компании, то есть понимание топ-менеджментом ее предназначения является ключевым моментом в создании стратегии ее развития.

Что дает миссия для деятельности организации?

Во-первых, миссия дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства она готова использовать в своей деятельности, какова ее философия. Миссия способствует формированию или закреплению определенного имиджа организации в представлении субъектов внешней среды.

Во-вторых, миссия способствует формированию единения внутри организации и созданию корпоративного духа.

Это проявляется в следующем:

1. Миссия делает ясными для сотрудников общую цель, предназначение существования организации.

2. Миссия способствует тому, что сотрудники могут легче установить идентификацию своей персоны с организацией, миссия выступает точкой концентрации их внимания при осуществлении своей деятельности.

3. Миссия способствует установлению определенного климата в организации, так как через нее до людей доводится философия организации, ценности и принципы, которые лежат в основе построения и осуществления деятельности организации.

В-третьих, миссия создает возможность для более действенного управления организацией в силу того, что:

1. Является базой для установления целей организации, обеспечивает непротиворечивость набора целей, а также помогает выработке стратегии организации, устанавливая направленность и допустимые границы ее функционирования.

2. Обеспечивает стандарты для распределения ресурсов организации и создает базу для оценки использования ресурсов в процессе функционирования организации.

3. Расширяет для работника смысл и содержание его деятельности и тем самым позволяет применять более широкий набор приемов мотивирования.

Миссия не должна нести в себе конкретные указания относительно того, что, как и в какие сроки следует делать организации. Она задает основные направления движения организации, расположение организации к процессам и явлениям, протекающим внутри и вне ее.

Очень важно, чтобы она была легко понятна всем субъектам, взаимодействующим с организацией, в особенности всем членам организации. При этом миссия должна быть сформулирована таким образом, чтобы она исключала возможность разнотолков, но в то же время оставляла простор для творческого и гибкого развития организации.

Хорошо сформулированная миссия проясняет то, чем является организация, а также показывает отличие организации от других ей подобных. Миссия определяет чем должна и чем не должна заниматься организация. Для этого в сопровождающей миссию расшифровке должны быть отражены следующие характеристики организации:

1. Целевые ориентиры организации, отражающие то, на решение каких задач направлена деятельность организации.

2. Сфера деятельности организации, отражающая то, какой продукт организация предлагает покупателям, и то, на каком рынке организация осуществляет реализацию своего продукта.

3. Философия организации, находящая проявление в тех ценностях и верованиях, которые приняты в организации.

4. Возможности и способы осуществления деятельности организации, отражающие то, в чем сила организации, в чем ее отличительные возможности для выживания в долгосрочной перспективе.

Например, квинтэссенция миссии «Русского Страхового Центра» звучит так: «Полное и качественное страховое обслуживание корпораций, предприятий и организаций, осуществляющих укрепление обороноспособности России, а также предприятий и организаций гражданского сектора экономики». Из данного положения следует простой вывод, что данная компания занимается только корпоративным страхованием и направляет свои ресурсы именно в этот клиентский сегмент. Исходя из своей миссии наша компания строит определенные «заточенные» под этот вид деятельности продукты, технологии, бизнес-процессы, организационные структуры и персонал.

Наряду с миссией важное значение для дальнейшей разработки стратегии и стратегического плана имеет формулирование видения страховой компании, т. е. того идеального образа, которого она хочет достичь в долгосрочной перспективе. При этом видение кратко описывает будущее состояние в основных сферах деятельности компании и ее позиции на рынке. Например, основой видения «Русского Страхового Центра» является следующее положение: «Мы - эффективная компания, входящая в число 10-ти лидеров корпоративного страхования в России». Для того, чтобы войти в десятку лидеров компания спланирует комплекс мероприятий, которые позволят ей сделать это.

Для того, чтобы грамотно сформировать видение, топ-менеджменту страховой компании нужно ответить на следующие вопросы:

1. Какой вы видите свою организацию через 5-10 лет?

2. Насколько для вас важна эта цель? Какие ценности организации поддерживают стремление людей к этой цели?

3. Насколько цель зависит от вас, находится в сфере вашего непосредственного влияния?

4. Как вы поймёте, что достигли результата?

5. Где, когда и с кем вы хотите достичь своей цели?

6. Куда организация должна направляться?

Видение формируется на основе:

· анализа внешней среды;

· оценки сильных и слабых сторон страховой компании, возможностей и угроз;

· оценке конкурентных преимуществ и ключевых компетенций;

· оценке имеющихся у страховой компании ресурсов.

Миссия и видение компании являются системообразующими, «идеологическими» основами стратегии страховой компании. Однако они, как любые идеологические феномены, не подлежат измерению.

Определив для себя миссию и видение, страховая компания на этой основе разрабатывает стратегические цели и конкретный стратегический план по их достижению на конкретный срок в измеримых показателях для реализации задуманного. О разработке стратегического плана и его содержании речь пойдет в следующей статье.

7. ТЕХНОЛОГИИ БАНКОВСКОГО СТРАХОВАНИЯ КАК СИСТЕМА

Ранее мы рассмотрели сетевые технологии продаж, в основе которых лежит организация продаж через сетевых посредников. К числу таких сетевых посредников, безусловно, относятся и банки (рис.1). Уникальность банка как структуры заключается в том, что банк может являться одновременно посредником и в розничном, и в корпоративном страховании, а также сам является весьма интересным объектом страхования.

Исходя из тезиса о том, что банки являются крайне интересным объектом для страховщика, технологии банковского страхования включают в себя технологии продаж банку и его сотрудникам, а также технологии продаж страховых продуктов клиентам банка, как корпоративным, так и розничным. При этом технология «bancassurance» является частным случаем технологий банковских продаж и предполагает продажу страховой услуги сотрудником банка самостоятельно без обращения в страховую компанию.

Осознание уникальности банков и необходимости системной работы с ними пришло ко мне еще в 90-е годы прошлого столетия. Именно в эти годы мы создали и вполне успешно реализовывали в Промышленно-страховой компании (ПСК) комплексную программу банковского страхования, которая называлась по аббревиатуре компании - ПСК (Прибыль. Страхование. Консалтинг.). Программа предполагала сотрудничество с банком по нескольким направлениям, которые показаны на рис. 2.

Первое направление взаимодействия получило название «Прибыль» и включало в себя:

1. Продажу банком страховых услуг компании как корпоративным, так и индивидуальным клиентам и получение комиссионного вознаграждения.

2. Получение инвестиционного дохода банком и процентных доходов по кредитам, полученных за счёт размещения финансовых ресурсов страховой компании в банках.

3. Получение банком процентных и непроцентных доходов за счёт обслуживания клиентов страховой компании и продажи банковских услуг.

Второе направление было связано со страхованием имущественных и иных интересов банка, а также его персонала. Все программы страхования для банка были построены как модульные, основными из которых являлись программа «Социальные гарантии для персонала» и программа «Страховая защита материальных и финансовых ресурсов банков».

Первая программа включала в себя семь модулей:

1. Страхование от несчастных случаев.

2. Страхование жизни на случай смерти.

3. Смешанное страхование жизни и от несчастных случаев.

4. Страхование от опасных заболеваний.

5. Пенсионное страхование

6. Добровольное медицинское страхование.

7. Страхование путешествующих.

8. Страхование имущественных интересов персонала.

Программа «Страховая защита материальных и финансовых ресурсов банка» состояла из двенадцати модулей:

1. Страхование недвижимого имущества.

2. Страхование ценностей банка в хранилищах.

3. Страхование автотранспорта.

4. Страхование при кредитовании юридических и физических лиц.

5. Ипотечное страхование.

6. Страхование лизинговых операций.

7. Страхование факторинговых операций.

8. Страхование инкассаторских перевозок.

9. Страхование банковских дебетовых и кредитных карт.

10. Страхование банкоматов.

11. Страхование от вынужденной остановки предпринимательской деятельности в сфере оказания банковских услуг.

12. Страхование денежных средств в кассе и другие виды.

В рамках третьего направления Промышленно-страховая компания осуществляла консультирование банка и его клиентов по вопросам страхования, создания системы управления рисками, обучения персонала банка и его клиентов по вопросам, связанным со страхованием. Совместно с банком мы проводили консультационные и обучающие семинары для клиентов, дни открытых дверей банка и страховой компании. Проводимые совместные мероприятия позволяли банку и страховщику находить новых клиентов, а также создавать механизмы для завоевания лояльности у существующих клиентов, что позволяло зарабатывать дополнительные доходы обеим сторонам.

Таким образом, действия Промышленно-страховой компании по отношению к банку носили системный и комплексный характер, что показано на рис. 3. Именно реализация такой комплексной программы позволила Промышленно-страховой компании иметь отношение «B to B» более чем с 60 банками, что весьма положительно сказывалось на объёмах продаж компании и её прибыли.

Рассмотрев опыт банковского страхования в конкретной российской страховой компании, посмотрим, как этот феномен развивался в мире. Модель банковского страхования существует ещё с 1920-х гг. и в некоторых странах довольно успешно развивалась в течение десятилетий рядом универсальных банков. Термин «bancassurance» впервые появился во Франции в конце 1970-х гг. в качестве определения продажи страховых услуг через банковскую сеть распространения. И сегодня чаще всего под этим термином понимают именно распространение страховых продуктов через банк, а банковским страховщиком (bancassurer) называют организацию, которая может удовлетворить потребности клиента и в страховании, и в банковских услугах.

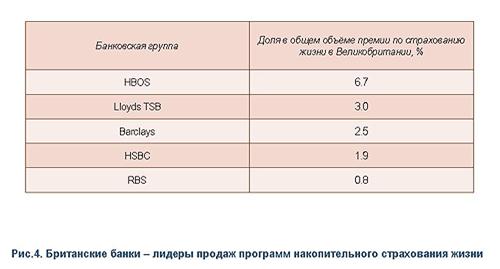

Концепция bancassurance заключается в интеграции банков и страховых компаний с целью координации продаж, совмещения страховых и банковских продуктов, каналов их распространения или выхода на одну и ту же клиентскую базу, а также доступа к внутренним финансовым ресурсам партнёра. В разных странах банковское страхование устроено различным образом в зависимости от демографического, экономического и юридического климата и традиций. Нет общего для всех стран опыта организации банковского страхования. При этом следует отметить, что распространение страховых полисов через банки приобрело весьма существенную роль в общем объёме продаж страховых компаний, особенно в страховании жизни, где такая доля в европейских странах занимает до 70 процентов. Для примера приведу долю отдельных английских банков в общем объёме премии по страхованию жизни в стране (рис.4). В азиатском регионе доля банковских продаж в общем объёме страховой премии выглядит скромнее. Однако за последние 10 лет эта доля существенно выросла. На рис. 5 мы можем посмотреть таблицу, дающую представление о развитии банковского страхования в Азии.

Хотя мы затронули тему заинтересованности банков и страховщиков друг в друге при рассмотрении российского опыта банковского страхования, давайте ещё раз в систематизированном виде представим эти мотивы, показанные на рис.6 и 7. Мы видим, что указанные мотивы носят финансовый характер и способствуют сближению банков и страховых компаний, поскольку их совместная работа способствует увеличению полезности клиента для партнеров.

Выяснив движущие мотивы взаимодействия банков и страховых компаний, мы можем перейти к рассмотрению технологии банковского страхования, содержание которой в обобщённом виде отражено на рис.8.

Технологии банковского страхования представляют собой определенный алгоритм действий банка и страховой компании для осуществления взаимных продаж. В данном контексте мы будем говорить о технологиях в широком смысле слова, понимая, что внутри общей технологии банковского страхования существует множество частных, которые мы тоже постараемся рассмотреть по мере возможностей.

Итак, первым шагом на пути реализации банковских технологий продаж является создание базы данных по банкам и проведение переговоров с банками, выбранными по определённым критериям. Здесь хочется отметить ряд собственных практических соображений, накопленных в течение многих лет при общении с банками, которые необходимо иметь в виду при выборе банка-партнёра.

Весьма распространенной ошибкой страховщиков является погоня за всеми банками сразу. Если вы настроены на длительное сотрудничество, а не сиюминутное, то помимо комиссионного вознаграждения сотрудникам банка необходимо иметь еще и свои привлекательные стороны для конкретного банка. Успешной, как правило, бывает работа с аутентичным банком, т. е. банком, близким по размерам и стратегии, культуре обслуживания клиентов, быстроте принятия решений и другим параметрам. Например, в Русском страховом центре хорошие отношения в смысле бизнеса складываются с банками, работающими на корпоративном сегменте рынка, так как идеологии и принципы работы страховой компании и банка совпадают. Аутентичный банк и страховая компания легко понимают друг друга, так как говорят на одном языке. На сегодняшний день Русский страховой центр имеет партнёрские отношения более чем с 50 банками. При этом не для любого, в том числе и крупного банка, конкурентным преимуществом страховой компании является её размер и величина размещённых денежных ресурсов. Проводя переговоры со многими банками, я сделал простой вывод: чем крупнее страховая компания, тем хуже качество обслуживания клиентов и тем длительней и бюрократичней является система принятия решений. Для меня, очевидно, что успех в бизнесе равняется скорости принятия решения, что можно выразить простой формулой:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |