Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

У=vпр.

А скорость принятия решений зависит от количества уровней, принимающих решение и компетенции персонала, находящегося на этих уровнях:

vпр = Ку ∙ Кк,

где Ку – количество уровней, принимающих решения;

Кк – коэффициент компетентности персонала.

Поэтому конкурентным преимуществом специализированной страховой компании (Русский страховой центр работает только с корпоративными клиентами), при прочих равных условиях, является быстрота принятия решений и скорость обслуживания клиентов. Если страховая компания является розничной, то ей более удобно будет работать с розничным банком. Если страховая компания универсальная и крупная, то её легче договориться и работать с универсальным банком.

Итак, для того, чтобы переговоры с банком прошли успешно, можно использовать ряд практических рекомендаций:

1. Выбирайте аутентичный банк, не гонитесь за всеми.

2. Будьте для банка привлекательными и давайте ему бизнес.

3. Используйте личные связи и отношения.

4. Выбирайте правильную стратегию продаж и форму взаимодействия.

5. Чётко формулируйте свои конкурентные преимущества.

Договорившись с банком о сотрудничестве, необходимо сделать второй шаг по пути реализации технологии банковских продаж и разработать стратегию продаж и форму взаимодействия. Как показывает практика, стратегиями продаж страховых и банковских услуг может быть следующие:

· односторонняя;

· двусторонняя;

· с посредником.

Давайте рассмотрим эти стратегии более подробно.

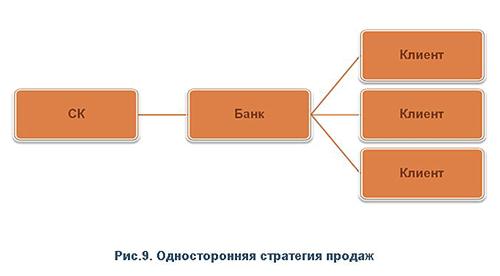

Односторонняя стратегия продаж (рис.9) предполагает только продажи банком страховых услуг или только продажи страховой компанией банковских услуг. Наиболее распространённым случаем в нашей жизни является продажа банком страховых услуг. Это происходит потому, что многие страховые продукты могут продаваться банком без обращения в страховую компанию, особенно стандартные и коробочные продукты. Именно эта технология, как мы отметили ранее, и называется «bancassurance». Банковские же продукты, как правило, предполагают прямое общение с банком. Для открытия расчётного счёта, депозита, получения кредита клиенту необходимо идти в банк. Исключение составляют только банковские карточки, которые может предлагать страховая компания клиентам.

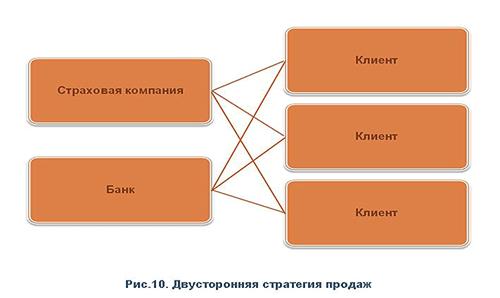

Когда же происходит взаимный процесс продажи услуг друг друга, такая стратегия называется двусторонней (рис.10). Например, с одним из банков Русский страховой центр заключил соглашение, по которому филиалы компании продавали дебетовые пластиковые карточки банка. Для этого банком была создана соответствующая технология, о которой я расскажу попозже.

Стратегия продаж с посредником (рис.11) предполагает наличие посреднической структуры между банком и страховой компанией. Такая структура может быть создана либо банком, либо страховой компанией, либо совместно. Кроме того, это может быть аутсорсинговая компания по продаже финансовых услуг. На развитых рынках такие компании достаточно развиты и называются финансовыми консультантами. У нас в России до недавнего времени они практически отсутствовали. И только в последнее время появилась такая группа компаний под названием «Инселия», которая может предлагать широкий комплекс финансовых услуг. Необходимо отметить, что указанная группа продаёт полисы и банковские продукты многих страховых компаний и банков. Примеров же создания финансового посредника, продающего услуги только одного банка и одной страховой компании в России пока нет. Как резюме отметим, что наиболее распространённой стратегией банковско-страховых продаж на сегодняшний день остаётся односторонняя, при которой банк продаёт страховые услуги.

Определив стратегию продаж, банк и страховая компания делают следующий шаг в реализации банковской технологии и в рамках выбранной стратегии определяют формы взаимодействия. Таких форм взаимодействия может быть несколько, что показано на рис.12.

Первой, наиболее распространённой формой банковских продаж является агентское соглашение. Содержание этой формы сотрудничества соответствует её названию. Как правило, при такой форме взаимодействия банки продают страховые полисы за комиссионное вознаграждение. При этом базы данных по клиентам друг другу не передаются. ИТ-системы банка и страховой компании не интегрируются. В России весьма распространенной является ситуация, при которой банки заключают агентские соглашения со многими страховыми компаниями. Таким образом, степень интеграции банка и страховой компании находится на низком уровне, поскольку здесь присутствуют только независимые продукты.

Более высокой ступенью интеграции партнеров отличается такая форма как кооперация. Она характеризуется тем, что осуществляется обмен базами данных между страховой компанией и банком, разрабатываются совместные банковско-страховые продукты, происходит интеграция каналов продаж банка и страховой компании, могут осуществляться совместные инвестиции в ИТ-проекты и персонал, занятий в банковском страховании. Следует отметить, что при второй форме банковской технологии продаж у банка и страховой компании появляются совместные продукты и базы данных. Таким образом, форма кооперации обладает более глубокой степенью проникновения банка и страховой компании друг в друга. При этом банк и страховая компания остаются независимыми юридическими лицами и выстраивают собственные бизнес-процессы независимо друг от друга.

Третья форма банковской технологии продаж называется «финансовый супермаркет». Статьи на тему финансового супермаркета я начал писать ещё в 1997 году, работая в Промышленно-страховой компании, когда мы организовывали продажу страховых полисов через сотрудников Промстройбанка России и другие банки. Справедливости ради стоит отметить, что в то время под финансовым супермаркетом я имел в виду предложение клиенту всего спектра финансовых услуг в одном месте.

Естественно, сегодняшнее понимание концепции финансового супермаркета несколько иное. Речь идёт, прежде всего, не только о продажах финансовых услуг, но об интеграции политики и бизнес-процессов банка и страховой компании, единой стандартизации процедур банка и страховой компании, полном использовании совместной клиентской базы, совместной маркетинговой и рекламной политике. Такую глубокую степень интеграции можно осуществить, по моему мнению, только в рамках финансовых групп, имеющих и банк, и страховую компанию.

Мне посчастливилось принимать непосредственное участие в создании и реализации на практике концепции финансового супермаркета в финансовой корпорации «Уралсиб». Внешняя сторона модели проявлялась в том, что клиент, приходя в банковское отделение или иную точку продаж банка, мог увидеть оформленный в одном стиле многофункциональный финансовый офис. Этот офис предлагал клиентам широкий спектр финансовых услуг: банковские, страховые, управление активами и другие. При этом, по каждой группе продуктов имелась оформленная в едином стиле реклама. В этом же офисе находились и продавцы-консультанты, которые могли быть как мультифункциональными, т. е. продавать все виды финансовых услуг, либо монофункциональными, предлагающими конкретные банковские либо страховые услуги. Во втором случае, для таких специалистов имелись специально оборудованные рабочие места.

Внутренняя же составляющая модели финансового супермаркета заключается, во-первых, в том, что банк и страховая компания выстраивают скоординированную продуктовую и ценовую политику. Для этого создаётся совместный орган – комитет по продажам и продуктам, куда входят представители банковского, страхового и иных видов бизнеса корпорации. Главной задачей такого комитета является рассмотрение финансовых продуктов и тарифов на них, а также утверждение проектов по их разработке и реализации. Вопросы совместного инвестирования в проекты финансового супермаркета решает другой координационный орган – инвестиционный комитет. А вопросы интеграции в области информационных технологий банка и страховой компании являются прерогативой комитета по инвестиционным технологиям. Осуществление текущего бюджетирования и текущих расходов осуществляет финансовый комитет.

Однако есть и определенные проблемы в создании финансового супермаркета, связанные с границами интеграции. Если рассматривать интеграцию банка и страховой компании в модели финансового супермаркета более глубоко, то необходимо отметить, что любая бизнес-структура будь-то банк или страховая компания имеет функционально в своём составе фронт-офис, мидл-офис и бэк-офис.

При интеграции банка и страховой компании важно понимать диалектику общего, особенного и единоличного (рис. 13). Интеграция фронт-офиса банка и страховой не вызывает серьёзных проблем, так как банки готовы продавать страховые продукты. В рамках единых бизнес-процессов и стандартов, корпоративной культуры можно объединить бэк-офис банка и страховой компании: персонал, ИТ-обеспечение, администрирование бизнеса и финансы.

Проблемы возникают при интеграции мидл-офиса. Как известно, мидл-офис страховой компании осуществляет операционную поддержку страховой деятельности: андеррайтинг, перестрахование, урегулирование убытков. По моему глубокому убеждению, полная интеграция мидл-офиса страховой компании в банковский невозможна по своей природе, так как именно указанные выше функции являются сутью страхового бизнеса, т. е. тем, что его отличает от других видов бизнеса. Именно в мидл-офисе работают страховщики. Поэтому следуя диалектике, надо понимать, что мидл-офис страховой компании есть явление единичное и интеграции в банк не подлежит. Поэтому при интеграции банка и страховой компании следует особо учитывать следующее положение: мидл-офис страховой компании – это граница, предел полной интеграции страховщика в банк. Это принципиальное положение в вопросе интеграции банка и страховой компании, по которому я не нашёл понимания в финансовой корпорации «Уралсиб» со стороны акционеров.

Это не просто теоретические рассуждения. Это практика развитых стран и России. Никто в мире не смог за столетнюю историю банковского страхования провести полную интеграцию банка и страховой компании. Да это и не нужно делать, так как каждый должен заниматься своим делом. А страховой бизнес в силу своей природы во всём мире управляется очень централизованно в плане андеррайтинговой политики и формирования страховых резервов, необходимых для осуществления страховых выплат.

Следующим шагом на пути реализации банковских технологий продаж является правовое закрепление достигнутых соглашений между банком и страховой компании. На основании выбранной стратегии и формы взаимодействия, банк и страховая компания разрабатывают нормативную базу для осуществления сотрудничества. Такая нормативная база может варьироваться от агентского соглашения до соглашения о стратегическом сотрудничестве с различными приложениями к нему. Приведу пример типового соглашения банка и страховой компании в модели «финансовый супермаркет». Соглашение с банком включает в себя:

1. Предмет договора.

2. Порядок сдачи и приёмки оказанных услуг и взаиморасчётов.

3. Продуктовый ряд и тарифную политику.

4. Срок действия и порядок прекращения договора.

5. Финансовое взаимодействие сторон.

6. Приложения.

При этом приложения к договору могут быть следующие:

1. Перечень правил страхования и размер вознаграждения агента.

2. Страховые продукты и страховые тарифы.

3. Перечень филиалов сторон.

4. Акт приёма и передачи страховой документации, особенно бланков строгой отчетности.

5. Справка о заключённых договорах страхования.

6. Акт сдачи и приёмки выполненных работ.

7. Отчёт по договору.

8. Регламент взаимодействия банка и страховой компании.

Регламент взаимодействия банка и страховой компании необходим для создания общих процедур при совместной работе, что позволяет координировать работу банка и страховой компании. Он может содержать в себе следующие позиции:

1. Термины и определения.

2. Порядок создания точки продаж в банке.

3. Организация работы и способы продаж в точке продаж, пошаговые схемы бизнес-процедур.

4. Порядок оформления документов и регламент документооборота.

5. Взаимодействие сотрудников банков и страховых компаний.

6. Порядок расчётов между банком и страховой компанией.

7. Типовая программа обучения сотрудников банка продажам страховых услуг.

8. Вопросы ИТ-обеспечения продажи страховых услуг.

9. Обязанности банковского сотрудника.

Это основные нормативные документы. В зависимости от степени интеграции банка и страховой компании могут быть разработаны единые стандарты по функциональному признаку в области финансов, персонала, администрирования, ИТ-обеспечения. Главное заключается в том, чтобы нормативная база взаимодействия банка и страховой компании соответствовала стратегии, форме и содержанию такого взаимодействия.

Важнейшим этапом в реализации технологии банковского страхования является выбор страховых и банковских продуктов для их реализации. Позвольте мне при этом сделать небольшое отступление. Сразу хочу отметить, что жесткая нумерация шагов в технологии банковского страхования не означает их такой жесткой последовательности в жизни. Шаг четвёртый может предшествовать третьему или осуществляться вместе с ним. Речь идёт о том, что перечень таких шагов и их содержание является императивом для успешной реализации технологии банковского страхования. При этом еще раз напоминаю, что в данном случае мы прописываем технологию банковского страхования как достаточно широкое понятие. Внутри же каждого шага будут свои технологии, которые будут употребляться в более узком смысле слова, например, технология продаж в банке сотрудником банка.

Итак, если говорить о банковских и страховых продуктах, которые могут реализовывать банковские и страховые компании, то перечень их может быть достаточно широк. На рис.14, например, показана совместная продуктовая линейка, которая может быть реализована по технологии «bancassurance», то есть как мы говорили с вами ранее – автономно, без обращения банка в страховую компанию и наоборот.

Ранее я обещал читателям, что расскажу более подробно о технологии продаж страховой компанией дебетовых банковских карточек. Такая технология включает пять последовательных шагов со стороны клиента и два шага со стороны страховой компании. Со стороны страховой компании необходимо заключить соглашение с банком о продаже дебетовых карт и получить комплекты документов по карте. Следующим шагом будет практическая продажа карточек клиентам страховой компании. Для клиентов технология приобретения дебетовой банковской карты показана на рис.15. Данная технология позволяет клиентам получить и активировать карту банка, не приходя в его офис.

Очень интересным представляются и связанные страховые продукты, одним из которых является защищённый банковский счёт. Суть данного продукта такова:

1. Обычный зарплатный счёт – банковский счёт, на который регулярно поступает ежемесячная зарплата сотрудника клиента.

2. Отличие от обычного зарплатного счёта заключается в дополнительной услуге: в случае смерти сотрудника клиента выплата его ежемесячной зарплаты продолжается в пользу наследника в течение определённого срока.

3. Ежемесячные выплаты производятся на счёт наследника, который для этого открывает в банке счёт.

4. Для того, чтобы обеспечить такую дополнительную услугу, сотрудник клиента банка должен быть застрахован на случай смерти.

5. Страховая сумма на случай смерти либо кратна годовым зарплатам, либо фиксирована и зависит от категории банковской карты.

6. Страхование оплачивается за счёт средств сотрудника путём перечисления ежемесячной страховой премии с зарплатного счёта сотрудника на счёт страховой компании.

7. Работодатель может оплатить часть страховой премии сотрудника.

8. Сотрудник может быть застрахован индивидуально или в составе группы сотрудников.

Стоимость такого продукта не является высокой. В условиях финансового кризиса актуальность его резко возрастает. На рис.16 показан расчёт стоимости страхования на случай смерти для мужчин и женщин. Документооборот по данной технологии очень простой. Работодатель заключает договор коллективного страхования на случай смерти. Банк через работодателя сообщает страховщику информацию о владельце карты и бенефициаре. В случае смерти сотрудника предприятия, последнее сообщает информацию банку о закрытии карты, а страховой компании о страховом случае. Одновременно банк открывает счёт и карту для выгодоприобретателя, на которую страховая компания будет осуществлять ежемесячные страховые выплаты.

Необходимые договоры для функционирования данной технологии будут следующие:

1. Коллективный договор о страховании сотрудников между страховой компанией и работодателем.

2. Договор между работодателем и банком об эмиссии банковских карт.

3. Договор между страховой компанией и банком об эмиссии банковских карт для бенефициара.

Данная технология имеет существенные преимущества, показанные на рис.17.

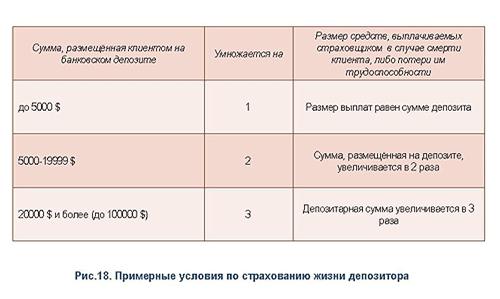

Могут быть и другие программы страхования, связанные с банковскими картами. Например, в условиях получения дебетовой зарплатной карты сотрудником предприятия можно предусмотреть овердрафт по этой карте в размере 50 процентов от зарплаты на определённый срок. Можно предусмотреть кредит владельцу дебетовой карты кратной нескольким зарплатам. Однако все это возможно при условии страхования владельца карты на случай смерти и определения бенефициаром банка в части непогашенной задолженности перед банком. Интересные программы можно разработать и для депозиторов банка. Примерные условия страхования по такой программе показаны на рис.18. Я не говорю о стандартных страховых продуктах, которые можно продавать через банк, так как эта тема достаточно хорошо освещена в других публикациях.

Таким образом, линейка банковско-страховых продуктов может быть настолько обширна, насколько это нужно клиентам и партнёрам этой программы.

Вернёмся к алгоритму технологии банковского страхования и увидим, что основной составляющей этой технологии является организация продаж страховых услуг. Для организации продаж в банке, мы должны выстроить пирамиду продаж так, чтобы охватить все возможные категории потенциальных страхователей, которые показаны на рис. 19. При этом следует помнить, что форма продажи и зависящая от неё технология будут отличаться в зависимости от типа клиента. На этом моменте мы ещё остановимся поподробнее. Организация практической работы по страхованию в банке включает в себя следующие мероприятия:

1. Выбор формы продаж в банке и осуществление продаж.

2. Обучение банковских сотрудников.

3. Мотивацию сотрудников банка, осуществляющих продажи.

4. ИТ-обеспечение продаж.

5. Материально-техническое обеспечение.

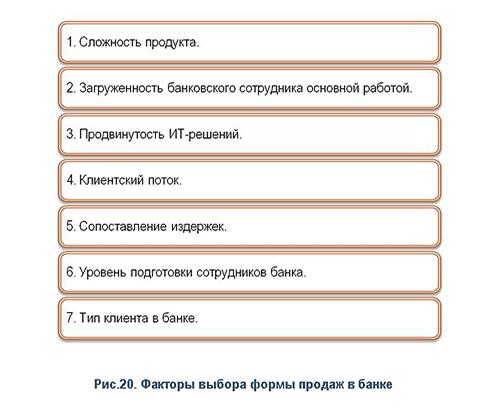

На выбор формы продаж в банке влияют многие факторы, основные из которых показаны на рис.20. В зависимости от учёта этих реальных факторов, основными формами продаж страховых услуг в банке могут быть:

1. Сотрудник банка.

2. Сотрудник страховой компании.

3. Клиентский менеджер.

4. Агент страховой компании.

5. Комбинированный вариант.

Например, в зависимости от сложности страховых продуктов, формы продаж показаны на рис.21. Персонал банка логично использовать для продажи простых стандартных полисов. Если же речь идет о нестандартных и сложных продуктах, то скорее всего для их продажи необходимо привлекать сотрудников страховой компании. При этом персонал банка будет заниматься не собственно продажами, а предпродажами или как модно сейчас говорить - пресейлом.

Давайте теперь вспомним нашу пирамиду продаж в банке. Совершенно очевидно, что если мы организуем продажу страховых полисов топ-менеджменту банка, то агентская технология продаж здесь вряд ли будет уместна. При обслуживании таких клиентов более успешной является технология персональных клиентских продаж, при которой за каждым топ-менеджером банка закрепляется персональный клиентский менеджер страховой компании, который решает все проблемы клиента не только на стадии заключения договора страхования, но и на стадии его сопровождения в течение срока страхования. Кроме того, к таким клиентам применима технология директ-маркетинга, то есть прямых персонализированных почтовых, электронных или телефонных обращений.

Если же мы будем говорить о продаже полисов физическим лицам – клиентам банка, то здесь могут быть технологии продаж либо банковским сотрудникам, либо сотрудникам страховой компании, либо агентом. В отечественной практике довольно редки случаи, когда полисы в банке его клиентам продаёт агент страховой компании, так как это не имеет экономического смысла. Функции страхового агента в данном случае выполняет сотрудник банка. Обязанности сотрудника банка при такой технологии будут следующие:

1. Получить в страховой компании рекламные и раздаточные материалы и обеспечить их распространение.

2. Составить список клиентов для активного продвижения услуг.

3. Отвечать на вопросы клиентов о страховании и использовать их интерес для предложения им конкретных услуг.

4. Проводить активные переговоры с клиентами из «активного списка».

5. Начать процесс заключения договоров и доводить его до стадии, когда необходимо участие сотрудников страховой компании.

6. Вести учёт контактов с клиентами в специальном журнале контактов в электронной форме.

7. Следить за поступлением страховых взносов от клиентов.

8. Составлять совместно с куратором ведомости о заключённых договорах и поступивших взносах.

Для успешного выполнения плана продаж банковским сотрудником, необходимо создать систему обучения персонала продаж банка. Западный опыт, да и отечественный тоже, показывают, что решающими факторами успеха в банковских продажах страховых продуктов являются обученность банковского персонала и эффективные информационные технологии. По своему опыту скажу, что когда мы развивали банковское страхование силами специалистов банка, то мы проводили с ними однонедельные семинары. Тематика обучения на семинарах посвящалась знанию страховых продуктов, в первую очередь. Во вторую, очередь шёл процесс обчения условиям страховой выплаты и порядку оформления страховой документации. Один день семинара посвящался обучению работы на автоматизированном рабочем месте продавца (АРМ).

Важное значение в процессе продажи банковским сотрудником страховых услуг занимают информационные технологии. В зависимости от «продвинутости» банка и страховой компании ИТ-программы могут состоять из справочников, электронных калькуляторов, программ выписки полисов, автоматизированного формирования базы данных по клиентам и бордеро. Очень важно, чтобы ИТ-обеспечение страховой компании, работающее в банке, легко стыковалось с банковскими программными продуктами и не вызывало необходимости переучивания банковских специалистов. Интерфейс таких программ должен быть также единым и удобным в обращении. Сегодня продвинутые страховые компании уже устанавливают в банке АРМ, которые позволяют в онлайновом режиме работать с базой данных страховой компании и заносить договоры прямо в эту базу без составления списков и отчётов, так как каждому специалисту банка присваивается индивидуальный код страховой компании.

Немаловажное значение дл развития страховых продаж в банке имеет система материального и нематериального стимулирования банковских сотрудников. Модели стимулирования могут быть различными - в зависимости от целей и задач стимулирования, корпоративной культуры в банке и т. д. Например, зачастую банки не хотят, чтобы страховая компания выплачивала комиссионное вознаграждение непосредственно их сотрудникам, а платило непосредственно через банк. Основными формами мотивации банков и банковских сотрудников является следующее:

1. Персональное стимулирование.

2. Коллективное стимулирование.

3. Смешанное стимулирование.

4. Привязка к системе стимулирования банка.

5. Проведение конкурсов на звание лучшего продавца страховых услуг и лучшей точки продаж.

Об индивидуальном и коллективном стимулировании мы уже говорили выше. Смешанное стимулирование предполагает, что часть комиссионного вознаграждения выплачивается банку, а другая часть непосредственно сотруднику.

Материально-техническое обеспечение продаж включает в себя оборудование рабочих мест продавца страховых услуг (сотрудника банка либо страховой компании), оборудование стоек с рекламными буклетами и листовками, а также указателей офиса.

Итак, мы с вами рассмотрели технологии банковского страхования, которые мы употребляем в широком и узком смыслах слова. В широком смысле слова технология банковских продаж подразумевает ряд последовательных шагов, необходимых для организации продаж банковских и страховых услуг и включает в себя «частные технологии». В узком смысле слова к банковской технологии продаж можно отнести конкретную технологию: bancassurance, технологию продаж сотрудником страховой компании, технологию агентских продаж и другие технологии, в зависимости от критерия, выбранного за основу классификации, что показано на рис.22.

В заключение хочется отметить, что технологии банковских продаж – дело творческое и интересное, которое требует от менеджеров страховых компаний и банков нестандартных подходов. Ключевыми факторами успеха в его организации являются следующие:

1. Простота и востребованность финансовых продуктов.

2. Обученность сотрудников банка и страховой компании.

3. Комбинирование технологий продаж в банке.

4. ИТ-обеспечение процесса продаж.

5. Менеджмент процесса организации банковского страхования.

Эти ключевые факторы успеха отвечают на простые вопросы: кто продаёт? что продаёт? как продаёт? Тот, кто находит правильные и эффективные ответы на эти вопросы, может вполне успешно выстраивать собственную модель банковского страхования.

8. ОПЕРАЦИОННЫЙ МЕНЕДЖМЕНТ В СТРАХОВАНИИ

Анализируя развитие российского страхового рынка за последние годы, мы можем обозначить его основные тенденции, к которым укрупненно можно отнести следующие.

Во-первых, рынок «выздоровел» и основную его часть сегодня составляет классическое страхование.

Во-вторых, в силу первой тенденции четко обозначается вторая: рост убыточности страховых операций. На сегодняшний день средний уровень убыточности в ОСАГО составляет в пределах 60-70 процентов, а по страхованию автокаско - 70-80 процентов. Поскольку в розничных продажах на долю автострахования приходится около 80 процентов рынка, то и в целом по розничному рынку убыточность достаточно высока. Однако мы говорим про «среднюю температуру», но ситуация является очень неоднородной по разным компаниям. Не секрет, что последние два года часть российских страховых компаний избрали стратегию на продажу своего бизнеса. Поскольку на быстрорастущих рынках стоимость сделки предопределена объемом собираемой страховой премии, то многие компании пошли в открытый демпинг по ценам, что резко повышает уровень убыточности, который отрицательно влияет на финансовый результат деятельности страховой компании.

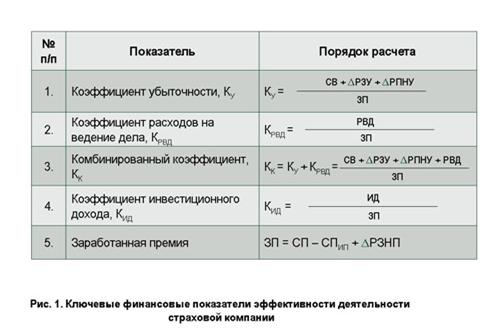

В-третьих, наряду с ростом убыточности происходит возрастание расходов на ведение дела в структуре страховой премии, что обусловлено высоким комиссионным вознаграждением, выплачиваемым посредникам, а также необходимостью развития инфраструктуры, информационных технологий и персонала. Коэффициент расходов на ведение дела, рассчитываемый как отношение РВД к заработанной премии, составляет, по оценке рейтингового агентства «Эксперт РА», у крупных российских страховщиков до 37 процентов.

В-четвертых, вследствие роста уровня убыточности и уровня расходов на ведение дела растет и такой агрегативный показатель эффективности деятельности страховой компании как комбинированный коэффициент, рассчитываемый как сумма коэффициента убыточности и коэффициента расходов на ведение дела. По данным Эксперт-РА в 2007 году комбинированный коэффициент у крупных страховых компаний превысил 101 процент, что говорит об убыточности страховой деятельности в целом. Таким образом, оценивая эффективность деятельности страховой компании, мы можем применить ряд ключевых финансовых показателей, показанных на рис.1.

Такой уровень комбинированного коэффициента не страшен для западных страховых компаний. На развитых рынках задача нивелирования убытков от страховых операций решается с помощью получения инвестиционного дохода, который является весьма ощутимым и может составлять до 75-80 процентов общей величины прибыли страховой компании. Однако такой объект инвестиционного дохода можно получить, управляя очень мощными активами, которыми, в отличие от российских, западные компании располагают. Так, итальянская страховая группа «Дженерали» управляет активами в размере 250 млрд. евро, а группа ERGO – около 200 млрд. евро. Поэтому сумма инвестиционного дохода у этих компаний больше отрицательного значения убытков от операционной страховой деятельности. В итоге западная страховая компания ведет свой бизнес рентабельно. В России, по данным Центробанка, инвестиции всех страховщиков в 2007 году составили 511,1 млрд. руб.(14,2 млрд. евро), при этом рост по сравнению с 2006 годом составил всего 10,8% при росте страховой премии на 25 % в целом по рынку. Поэтому в России основным доходом страховых компаний, в силу перечисленных выше причин, является прибыль от операционной деятельности или страховых операций. Именно поэтому операционный менеджмент в российских условиях приобретает особое значение.

Целью настоящей статьи является определение понятия «операционный менеджмент в страховании», а также раскрытие его содержания как комплекса системных мероприятий страховой компании. Однако, прежде чем говорить о содержании операционного менеджмента, давайте определим его место и роль в страховой компании.

Страховая компания, безусловно, является сложной системой. В зависимости от различных критериев, взятых за основу, эта система может включать различные взаимосвязанные элементы. Если использовать сравнительный подход, то страховую компанию можно сравнить с человеческим организмом (см. рис.2).

Если же рассматривать организацию с функциональной точки зрения, то мы можем выделить в ней продажи, производство и обеспечение. У страховой компании также существует своя система продаж (фронт-офис), страховое производство, включающее в себя разработку страхового продукта, андеррайтинг и урегулирование убытков (мидл-офис), а также финансовое, информационно-технологическое, материально-техническое обеспечение и персонал (бэк-офис), что показано на рис.3.

При этом хочу особо подчеркнуть, что отличие страховой деятельности от других видов бизнеса заключено именно в мидл-офисе. Здесь применима диалектика общего, особенного и единичного. Фронт-офис любой компании выполняет функции продаж, и отличие той или иной компании заключается только в форме и типе продаваемого продукта, а также используемых каналах продаж. Бэк-офис страховой компании также существенно не отличается от аналогичных структур организаций других видов деятельности. Бэк-офис банка, торговой, страховой и любой другой компании включает в себя персонал, финансы, информационные технологии и бизнес-администрирование. Это общие черты, характерные для любого вида бизнеса и любых компаний. А вот функциями мидл-офиса страховой компании являются реализация операционных бизнес-процессов, а еще точнее, функций операционного обслуживания страхового бизнеса: андеррайтинга, перестрахования, урегулирования убытков, которые характерны только для страховой компании. Именно эти функции являются единичными и составляют суть страхования, которая заключается в том, чтобы принимать на себя риски клиентов рентабельно для самой страховой компании.

Если же посмотреть на страховую компанию как систему, объединяющую людей, процессы, технологии, оргструктуры и инфраструктуру (рис. 4), то в структуре бизнес-процессов мы можем выделить две их основные группы: операционные и неоперационные.

Операционным бизнес-процессам в страховании принадлежит определяющая роль, так как именно эти процессы составляют суть страхования. Операционные бизнес-процессы включают в себя создание продукта, продажи, андеррайтинг, сопровождение договоров страхования и урегулирование убытков. Если говорить функционально, то операционные бизнес-процессы сосредоточены во фронт-офисе и мидл-офисе. При этом функции, реализуемые в мидл-офисе можно обозначить как функции собственно «страхового производства». В бэк-офисе реализуются неоперационные бизнес-процессы: финансы, персонал, информационные технологии и бизнес-администрирование. Таким образом, завершая рассмотрение вопроса, связанного с определением места и роли операционной составляющей в страховой компании, мы можем представить страховую компанию как совокупность взаимосвязанных модулей, что показано на рис.5.

Предметом нашего дальнейшего исследования как раз и является управление операционными бизнес-процессами страховой компании или операционный менеджмент.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |