Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На самом деле все обстоит далеко не так. Качественный сдвиг, происходящий на российском рынке, потребует повышенного внимания менеджмента к обучению и развитию лидеров и команд, выстраиванию эффективных коммуникаций и сильной корпоративной культуры.

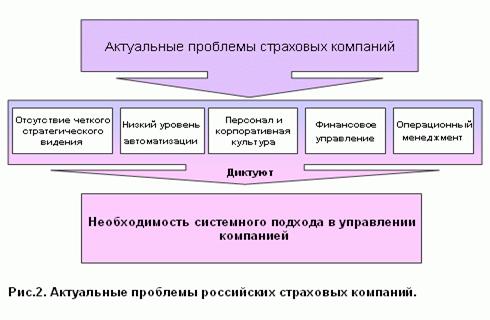

Таким образом, рассматривая основные проблемы развития российских страховых компаний, мы можем сделать вывод о том, что эти проблемы затрагивают все сферы деятельности компаний и носят системный характер.

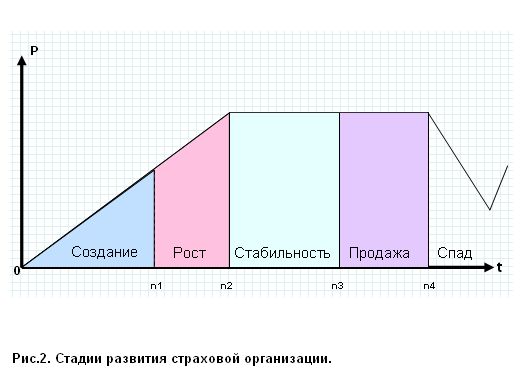

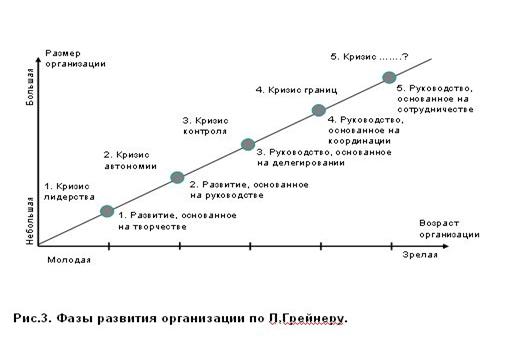

11.2. Стадии роста страховых компаний

Страховую компанию можно сравнить с человеческим организмом (рис.1), т. к. очевидно, что социальный организм так же, как и человеческий, является системой и имеет свой возраст, т. е. компания находится на разных стадиях своего развития. Для каждого возраста страховой компании характерны свои черты и особенности, а также «болезни роста» (рис.2).

Можно выделить несколько фаз в развитии страховой компании, первой из которых является развитие, основанное на творчестве. На этой стадии, которая может продолжаться в среднем до 3-5 лет, для страховой компании характерно наличие универсальных сотрудников, ненормированный рабочий день, неформальные отношения между персоналом, отсутствие процедур и правил, систем бюджетирования и мотивации.

Однако, по мере развития компании и увеличения количества сотрудников, становится очевидным, что применение неформальных методов управления становится проблематичным. Рост объемов операций требует новых методов учета и финансового контроля. У создателя страховой компании появляется потребность в знаниях менеджмента и новых технологических решениях. Компания переходит в новую фазу развития, основанную на руководстве, т. е. на регулярном менеджменте.

Основными чертами второй фазы являются следующие:

· в компании вводится полноценный управленческий учет;

· функция операционной поддержки отделяется от функции продаж;

· вводятся стандарты деятельности и формальные процедуры принятия решений;

· взаимоотношения в коллективе становятся более формальными;

· менеджер принимает на себя персональную ответственность за принятие решений по выбору направления развития.

Продолжительность такой фазы зависит от многих факторов и может составлять

от 3-5 до 7-9 лет. Большинство российских компаний находятся именно на этой фазе – фазе единоличного управления наемным менеджером либо менеджером-собственником в одном лице. Развитие, основанное на единоличном руководстве, порождает противоречия, главным из которых является противоречие между необходимостью быстро принимать оперативные решения на местах и необходимостью согласовывать эти решения с высшим руководством.

Разрешение этого противоречия достигается путем вхождения компании в третью фазу развития, основанную на делегировании, основными чертами которой являются:

1. Региональные представители и функциональные менеджеры получают значительную самостоятельность.

2. Для стимулирования и мотивации используются профит-центры.

3. Широко используется система бонусов.

4. Высшие менеджеры руководят по отклонениям, пользуясь только периодической отчетностью с мест.

Однако по мере делегирования полномочий возникает кризис контроля, который выражается в том, что высшее руководство компании теряет контроль за ситуацией в подразделениях. Самостоятельно действующие менеджеры на местах управляют, не координируя свои действия с другими подразделениями компании. Отдельные подразделения не используют потенциал, возможности, человеческие ресурсы всей компании, предпочитая действовать, исходя из собственных интересов.

В этих условиях было бы ошибкой восстановить управляемость компанией путем возврата к централизованным методам управления. Управляемость можно вернуть путем создания специальных механизмов координации. Поэтому компания вступает в фазу развития, основанную на координации, которая характеризуется следующими чертами:

· единое управление компанией и установление единой для всей компании системы планирования и отчетности;

· централизованное принятие решений об инвестициях;

· централизация ряда технических функций в штаб-квартире компании, таких, например, как обработка данных;

· применение участия в капитале в виде держания акций и участия в прибылях для мотивации руководящего состава подразделений и их идентификации с корпорацией.

Фазы развития организаций показаны на рис.3.

Таким образом мы видим, что страховая компания как система проходит разные ступени своего развития, для каждой из которых присущи свои характерные черты и специфические инструменты управления в зависимости не только от фазы развития компании, но и от ее особенностей. Именно поэтому возникает необходимость в наборе такого инструментария менеджмента, который позволит успешно управлять всеми сферами деятельности страховой компании.

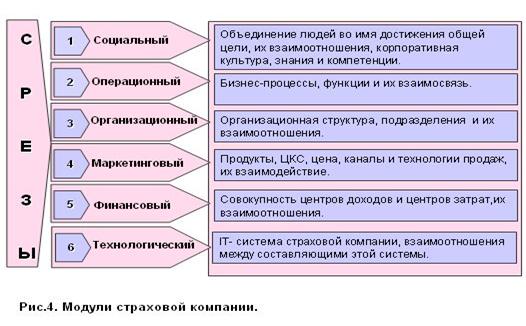

11.3. Концепция системного менеджмента

1. Исходя из анализа проблем страховых компаний, которые носят комплексный характер, а также стадий развития страховых компаний, как системы, мы приходим к выводу о том, что компанией нужно управлять системно.

Рассматривая страховую компанию как систему, мы можем выделить в ней следующие модули, которые являются относительно самостоятельными, но очень тесно связанными между собой (рис.4).

Для каждого из этих модулей могут быть применены различные инструменты управления. Для того, чтобы успешно применять эти инструменты, топ-менеджеры должны их знать и уметь творчески применять именно для управления своей компанией, которая существенно отличается от других. Концепция системного менеджмента предполагает:

1. Овладение богатством инструментария менеджмента.

2. Знание стадии развития организации, ее особенностей и болезней роста.

3. Творческое применение инструментария в соответствии с особенностями организации.

4. Создание своей парадигмы менеджмента.

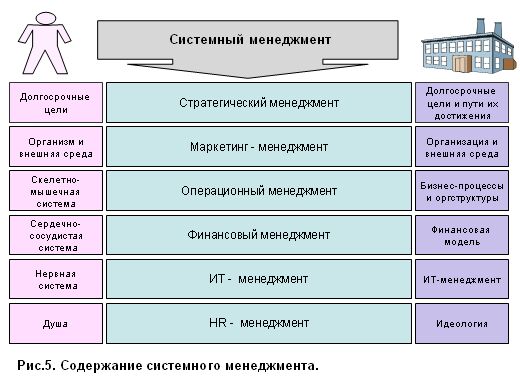

По содержанию системный менеджмент включает в себя комплекс мероприятий, взаимосвязанных между собой и сгруппированных по основным сферам деятельности страховой компании, показанных на рис.5.

Реализация концепции системного менеджмента позволит преодолеть синдромы управления, характерные для некоторой части топ-менеджеров страхового бизнеса, основными из которых являются следующие:

1. Отсутствие страсти к делу, которое ты делаешь. По проведенным недавно в России опросам у 200 первых лиц крупных компаний в иерархии ценностей важное место занимает собственное материальное благополучие, единоличная разработка стратегии развития компании. Ни в одном ответе не было сказано «о любви» к своему бизнесу.

2. Незаменимый создатель. Эта позиция собственников-менеджеров, которые создали компанию и лучше всех «знают, как ей управлять».

3. Боязнь сильных. Синдром выражается в наборе «под себя» более слабых, чтобы «не подсидели».

4. Нежелание учиться, особенно у других «топов» и уж тем более у менеджеров других компаний.

5. «Страховая усталость», когда уже все есть, а бизнес надоел. В такой ситуации компанию хочется побыстрее продать и уйти.

Основные тенденции развития российского страхового рынка характеризуются тем, что растут объемы классического страхования, возрастает убыточность по продуктам и клиентам, возникает острая проблема в новых решениях и менеджерах, способных их применить и не страдающих синдромами менеджмента (рис.6).

12. ОПЕРАЦИОННЫЙ МЕНЕДЖМЕНТ В СТРАХОВОЙ КОМПАНИИ

О теме операционного менеджмента обычно вспоминают, когда речь идет о предприятиях сферы материального производства. В то же время применение системных методов операционного менеджмента для многих российских страховых организаций пока что не характерно, хотя в отдельных компаниях ведется работа по данному направлению. Каким образом это происходит?

В данный момент многие российские страховые компании находятся на этапе перехода от административного менеджмента к технологическому, и с этим связаны многие их управленческие проблемы, порожденные конфликтом перехода в новое качество. Новое время предполагает новых героев, что естественно, не нравится лидерам уходящей эпохи – менеджерам старого, административного формата. Более того, до сих пор многие «менеджеры-администраторы», которые работают на страховом рынке, не желают понимать новой ситуации на рынке. В действительности у страховой компании тоже есть свое производство, которое производит финансовый продукт – страховую услугу. Чтобы создать такой продукт и вести бизнес рентабельно нужно рационально организованное, эффективное производство. Причем страховой продукт от материального отличается весьма существенно: продав последний, производитель, как правило, забывает о нем. А особенность страхового бизнеса заключается в том, что человек общается с компанией на протяжении всего жизненного цикла страховой услуги - это и разработка, и реализация, и послепродажное обслуживание (урегулирование убытков).

Современные реалии страхового рынка таковы, что работать по принципу «go-go» (наращивание объемов продаж), не понимая предназначения страховой услуги, суть которой заключается в возмещении ущерба (выплате), становится все сложнее. Введение обязательного страхования автогражданской ответственности ярко это подтверждает: многие компании оказались не готовы к организации выплат и построению системы урегулирования убытков.

Тенденции развития российского страхового рынка на ближайшие 5-7 лет таковы, что рентабельность страховых операций будет снижаться вследствие следующих факторов:

1. Возрастания уровня убыточности, которой нужно научиться управлять.

2. Роста неоперационных расходов на персонал, инфраструктуру и технологии.

3. Снижения численности страховых компаний.

4. Прихода мощных западных игроков со своими технологиями и стандартами.

В этой ситуации российским компаниям нужно научиться управлять операционным результатом. На достижение этих целей и направлен операционный менеджмент.

Под операционным менеджментом понимается комплекс системных мероприятий по управлению операционным результатом страховой компании.

Этот комплекс включает в себя:

1. Построение операционных бизнес-процессов.

2. Организацию деятельности мидл-офиса.

3. Операционное бюджетирование.

4. Развитие операционных менеджеров и персонала.

5. IТ-сопровождение операционного управления.

Операционный результат в страховании отражается в операционном бюджете компании на год и показывает доход (убыток) от страховых операций, рассчитываемый по формуле:

ОР = СП - СВ - КВ - ПАР - ПСР,

где ОР – операционный результат;

СП – страховая премия по договорам прямого страхования, сострахования, входящего перестрахования за минусом премии по исходящему перестрахованию;

СВ – выплаты по договорам прямого страхования, сострахования, входящего перестрахования за минусом доли выплат перестраховщиков по договорам входящего перестрахования;

KB – комиссионное вознаграждение, выплаченное и полученное по договорам страхования, сострахования и перестрахования;

ПАР – прямые аквизицонные расходы;

ПСР – прирост управленческих страховых резервов.

Как мы видим из формулы, есть четыре ключевые области управления операционным результатом, на которых должна сосредотачивать внимание страховая компания: урегулирование убытков, управление аквизиционными расходами, андеррайтинг, перестрахование. Именно эти операционные бизнес-процессы являются сутью страхования, и характерны только для страхового бизнеса. Для меня профессия страховщика ассоциируется со следующими специальностями: актуарий, андеррайтер, урегулировщик убытков, перестраховщик. Остальные люди, работающие в страховании, могут работать в любой сфере, т. к. их специальности являются общими: бухгалтер, IТ-специалист, юрист и другие.

Проблемы операционного менеджмента во многом связаны с тенденциями развития страхового рынка в РФ. По моим оценкам, примерно в 70% российских страховых компаний операционный менеджмент отсутствует как таковой, 25% компаний находятся на стадии его «интуитивного» использования и только 5% компаний поддерживают регулярный операционный менеджмент.

Характерные черты первой стадии – недостаточного развития операционного менеджмента:

1. Совмещенный фронт - и мидл-офис.

2. Отсутствие операционного бюджетирования.

3. Отсутствие системы управления убыточностью по целевым клиентским сегментам, каналам продаж и продуктам.

4. Неразвитость операционных IT-систем.

5. Недокументированность операционных бизнес-процессов и отсутствие их регламентации.

6. Отсутствие профессиональных актуариев, андеррайтеров и «урегулировщиков».

7. Отсутствие работающих систем мотивации, направленных на повышение операционного результата СК.

При внедрении системы операционного управления особое внимание необходимо уделить описанию операционных бизнес-процессов (андеррайтинг, сопровождение договоров страхования, перестрахование и урегулирование убытков) и их регламентации (технологическая карта). На основе описанных бизнес-процессов определяются функции, реализуемые в них. Для реализации функций бизнес-процессов создаются организационные структуры, которые наполняются компетентными профессионалами. Именно в такой логике создавалась система операционного менеджмента в Русском Страховом Центре. На сегодняшний день у нас сформировано восемь операционных управлений по видам страхования (имущественное, личное, автомобильное и др.), которые состоят из отделов андеррайтинга, сопровождения договоров страхования и урегулирования убытков. Операционный менеджер (начальник управления) отвечает за операционный результат по соответствующему виду страхования, обладая всеми инструментами для его управления. Мало того, операционные управления мотивируются от операционного результата, которого они достигают, работая в одной команде.

Мой опыт менеджера, бизнес-преподавателя и консультанта свидетельствует о том, что в результате внедрения операционного менеджмента и формирования организационной структуры страховой компании, в которой четко выделены фронт-офис (продажи), мидл-офис (операционная поддержка) и бэк-офис (неоперационная поддержка), значительно возрастает инвестиционная привлекательность компании.

13. УПРАВЛЕНИЕ ПРОДАЖАМИ В СТРАХОВОЙ КОМПАНИИ

Прежде чем говорить об управлении продажами, определимся с самой дефиницией «продажи», поскольку нельзя эффективно управлять объектом, не зная его содержания.

Термин «продажи» понимается как в узком, так и в широком смысле слова. Имидж продаж в большинстве случаев носит отрицательный характер, при этом здравого рационального объяснения этому нет. Считается, что:

· продажи – это не та деятельность, которой стоит заниматься. Такого мнения придерживаются многие люди, поскольку существует общее представление, что это занятие не развивает способности человека;

· хорошие продукты сами себя продают, и поэтому процесс их продаж только добавляет ненужные расходы;

· есть что-то негативное в продажах, и поэтому следует с должной осторожностью относиться к тем, кто зарабатывает себе на жизнь этим делом.

На самом деле дело обстоит далеко не так, поскольку:

· изначально ничего бессовестного или беспринципного в продажах или тех, кто занимается этим видом деятельности, нет. Продажи – это механизм обмена, при помощи которого удовлетворяются запросы и желания потребителей;

· в настоящее время деятельность в сфере продаж – это карьера, которая заслуживает должного внимания;

· даже самые хорошие продукты сами себя не продают. Отличный продукт может оставаться незамеченным до тех пор, пока его свойства и выгоды от приобретения не станут известны потребителю.

Хорошо известно, что жизненный цикл страховой услуги включает в себя разработку страхового продукта, его продажу и послепродажное обслуживание, в том числе урегулирование убытков (рисунок 1).

Рис. 1. Жизненный цикл страховой услуги

Продажа страховой услуги со стороны страховщика, являясь важной фазой ее жизненного цикла, одновременно означает покупку полиса страхователем.

Однако продажи – это не только механизм обмена и определенная фаза жизни страхового продукта. Продажи являются важнейшей составляющей маркетинга страховой компании. Классические пять «P» маркетинга: Product (продукт), Price (цена), Promotion (продвижение), Place (место), People (люди) – содержат в себе продажи как функцию продвижения продукта.

Итак, давая определение дефиниции «продажи», подчеркнем, что продажи, во-первых, являются важной составной частью жизненного цикла страховой услуги.

Во-вторых, продажи – вид деятельности в сфере обмена, удовлетворяющий потребности покупателей.

В-третьих, продажи являются маркетинговой составляющей страхования.

Отсюда следует логичный вывод, что управление продажами – это управление определенным видом деятельности. Содержание управления продажами включает в себя планирование, организацию, мотивацию и контроль продаж.

Отправной точкой управления продажами является их планирование. Система планирования продаж включает в себя:

1. Виды и формы планов.

2. Методы планирования.

3.Нормативы и процедуры планирования.

Основными видами планов страховой компании являются стратегический и оперативный (бизнес-план). Между стратегическим и оперативным планами существует очень тесная взаимосвязь.

Для того чтобы понять эту взаимосвязь, рассмотрим структуру указанных выше планов. Как правило, стратегический план состоит из следующих разделов:

· предпринимательский замысел и основные бизнес-идеи;

· стратегические цели развития бизнеса;

· прогноз рынка и анализ конкуренции;

· маркетинговая стратегия;

· функциональные стратегии в области HR, IT, операционной поддержки, финансов и менеджмента;

· ресурсное обеспечение реализации стратегии.

Мы видим, что одним из разделов плана является маркетинговая стратегия. Логика разработки маркетингового раздела стратегического плана показана на рисунке 2.

Рис. 2. Содержание маркетинговой стратегии

Для лучшего понимания этой логики рассмотрим процесс стратегического планирования продаж более подробно.

На основе прогноза развития рынка и анализа конкурентов страховая компания определяет целевые клиентские сегменты (ЦКС), которые являются ее потенциальными страхователями. Это могут быть юридические и физические лица, сегментированные по определенным критериям. Для указанных сегментов количественно планируются продажи конкретных страховых продуктов в натуральном выражении по определенным каналам и технологиям продаж. Примеры планирования количества продаж и сегментации розничных клиентов по целевым клиентским сегментам, а также продуктов-локомотивов приведены в таблицах 1, 2.

Таблица 1

Планирование количества продаж в натуральном выражении

Для расчета плана продаж определяются количество продаж и средняя цена договора (полиса), произведение которых и представляет собой план продаж по видам страхования и клиентским сегментам. В стратегическом плане объемы продаж страховых услуг планируются, как правило, на 5 лет, исходя из предполагаемой доли рынка, которую хочет занять компания, либо исходя из темпов роста страховой премии, либо исходя из капитализации компании, рассчитанной по годам.

Таблица 2

ЦКС и продукты-локомотивы розничных продаж

При этом очевидно, что такой фактор как капитализация компании будет определяющим, поскольку стратегический план является ничем иным, как документом, отражающим рост стоимости страховой компании. А стоимость страховой компании, при прочих равных условиях, напрямую зависит от величины страховой премии и чистой прибыли.

Таким образом, прогнозные значения объема продаж стратегического плана являются основой для разработки плана продаж компании на год, который является составной частью бизнес-плана компании, что показано на рисунке 3.

Рис.3. Взаимосвязь стратегического плана, бизнес-плана и плана продаж

Важность плана продаж в структуре бизнес-плана компании очевидна, поскольку он является финансовой основой доходной части бюджета. Именно исходя из доходов страховой компании будут осуществлены все ее затраты. Поэтому ошибка в планировании продаж либо невыполнение плана продаж могут привести к недостатку финансовых ресурсов для осуществления текущей деятельности компании. В российских условиях это особенно актуально, т. к. именно страховые премии, а не инвестиционный доход составляют основную часть бюджета доходов.

План продаж тесно связан с другими разделами бизнес-плана компании на год:

1. С финансовым планом (бюджетом) – в части дохода СК и затрат на продажи.

2. С планом маркетинга – в части создания системы продвижения продуктов.

3. С планом по работе с персоналом – в части затрат на продавцов.

4. С планом развития ИТ – в части программного обеспечения продаж.

5. С планом МТО – в части затрат на создание рабочих мест продавцов.

О том, в каком формате разрабатывается план продаж речь пойдет в следующей главе.

14. ФИНАНСОВАЯ СТРАТЕГИЯ СТРАХОВОЙ КОМПАНИИ

В предыдущих статьях мы рассмотрели вопросы формирования корпоративной стратегии компании. Мы также отметили, что помимо корпоративной стратегии страховая организация разрабатывает и реализует функциональные стратегии, основными из которых являются: маркетинговая, финансовая, операционная, ИТ-стратегия и стратегия по работе с персоналом. В прошлой статье мы акцентировали свое внимание на маркетинговой стратегии страховой компании. Сегодня мы рассмотрим понятие «финансовая стратегия». При этом я хочу сразу же предупредить моих благодарных читателей о том, что я даю свое понимание проблемы на основе практического опыта и определенного теоретического багажа.

Под финансовой стратегией страховой компании следует понимать пути и способы достижения долгосрочных финансовых целей организации в изменяющихся условиях внешней среды. По содержанию финансовая стратегия может включать в себя две составляющие: целевую финансовую стратегию и ресурсную финансовую стратегию.

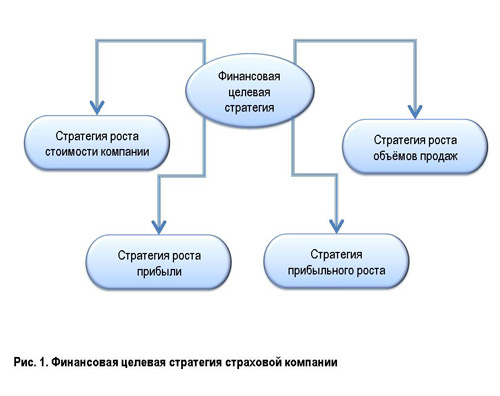

Финансовая целевая стратегия, в свою очередь, имеет определенные разновидности, к которым можно отнести следующие: стратегия роста стоимости компании, стратегия роста объемов продаж, стратегия роста прибыли (рис. 1).

Возможна и комбинация указанных выше вариантов при выборе той или иной финансовой целевой стратегии. Однако при выборе целевой финансовой стратегии всегда нужно помнить о финансовых интересах различных групп «стейкхолдеров» страховой компании. Такими основными группами являются: акционеры, клиенты, топ-менеджмент и персонал, что показано на рис. 2.

Для клиентов страховой компании главными финансовыми интересами являются надежность, цена услуг, полнота страховой выплаты. У персонала компании есть свои финансовые интересы, к которым относятся финансовая надежность и уровень своих доходов. Топ-менеджмент компании подчинен финансовым целям акционеров и его финансовые интересы состоят из роста прибыли или стоимости компании, а также уровня своих доходов. Финансовый интерес акционеров заключается в росте стоимости компании либо прибыли, либо в прибыльном росте стоимости. Однако в любом случае в основе финансовой целевой стратегии будут доминировать финансовые интересы акционеров, реализовывать которые будет топ-менеджмент компании вместе с персоналом.

События последних лет на российском страховом рынке показали, что увеличение стоимости являлось для многих компаний стратегической задачей, которая реализовывалась путем наращивания объема страховой премии, так как основным методом оценки стоимости российских компаний являлся сравнительный подход на основе мультипликатора по объему страховой премии. Поэтому те компании, которые готовились к продаже наращивали страховые взносы, в том числе за счет демпинга, высокого комиссионного вознаграждения посредникам и привлечения продавцов с высокими доходами. В сегодняшних условиях спрос на покупку страховых компаний значительно снижен. Поэтому таким страховщикам, в первую очередь, придется «урезать» свои операционные и неоперационные расходы для обеспечения выживаемости компании в ближайшей и среднесрочной перспективе. Я думаю, что тема финансового управления страховой компании в условиях экономического кризиса заслуживает отдельного рассмотрения.

Второй составляющей финансовой стратегии компании является финансовая ресурсная стратегия. Ресурсная стратегия зависит от источников финансирования реализации финансовых целей компании. Поэтому можно условно обозначить два вида финансовой целевой стратегии: стратегия самофинансирования и инвестиционная финансовая стратегия, что показано на рис.3.

Стратегия самофинансирования предполагает реинвестирование части полученной компанией прибыли для увеличения объемов бизнеса путем его масштабирования и роста стоимости компании. Сильными сторонами такой стратегии является построение компании по единым стандартам и с едиными бизнес-процессами, а также с единой корпоративной культурой. Конечно реализация указанной выше стратегии предполагает разработку соответствующих разделов стратегического плана.

Инвестиционная финансовая стратегия (за счет средств акционеров или заемных средств на рынке) предполагает наличие инвестиционного проекта, который служит интересам достижения целевых финансовых показателей стратегического плана страховой компании. От стратегии самофинансирования инвестиционная стратегия отличается тем, что финансовые ресурсы для развития компании выделяются на платной основе, при этом методы расчета «величины платежа» за представленные ресурсы могут быть самыми разными. Однако наиболее распространенным из них является классическое дисконтирование денежного потока. Поэтому такая стратегия предполагает осуществление ряда этапов: разработку инвестиционного проекта, реализацию проекта и оценку эффективности реализации проекта.

Под инвестиционным проектом мы будем понимать набор мероприятий:

1. Ограниченный во времени.

2. Направленный на достижение стратегической цели, предполагающей получение уникального измеримого результата.

3. Обеспеченный ресурсами для достижения цели и обособленной системой управления этими ресурсами.

4. Имеющий одного или нескольких заказчиков.

5. Связанный с инвестиционными расходами.

6. Интервал получения эффекта от которых выходит за рамки одного года с момента начала эксплуатационной фазы проекта.

К типовым инвестиционным проектам можно отнести:

1. Проект создания/приобретения бизнеса или доли в бизнесе с целью управления.

2. Проект открытия точки продаж (филиала или отделения).

3. Проект приобретения и создания основных средств и нематериальных активов.

4. Проект внедрения нового продукта.

5. Проект приобретения акций/паев на срок более одного года.

Такая стратегия обладает рядом сильных сторон, к основным их которых можно отнести следующие: отсутствие необходимости выстраивать бизнес с нуля и более короткие сроки увеличения стоимости компании за счет уже готового бизнеса.

Однако надо иметь ввиду, что у данной стратегии есть и слабые стороны, такие как: необходимость вложения достаточно больших финансовых ресурсов, необходимость выстраивания единых бизнес-процессов и перестройки приобретенного бизнеса, сложность процесса, формирование единой корпоративной культуры. При этом результаты слияний и поглощений не всегда очевидны.

Стратегия слияний и поглощений может быть рассмотрена с двух сторон: приобретающей и продающей.

Важно еще подчеркнуть, что инвестиционные проекты в отличие от текущего бюджетирования направлены на достижение стратегических целей компании. Поэтому инвестиционное планирование занимает как бы промежуточное положение между стратегическим и оперативным планированием, что показано на рис. 4.

Порядок разработки и реализации инвестиционных проектов регламентируется нормативной базой компании.

К ней можно отнести:

· положение об инвестиционном планировании;

· классификатор инвестиционных проектов;

· методики оценки эффективности инвестиционных проектов.

Следующим видом финансовой ресурсной стратегии является стратегия роста за счет слияний и поглощений. Реализация стратегии слияний и поглощений при покупке предполагает следующие мероприятия:

1. Разработку плана приобретения страховых компаний.

2. Разработку бюджета на покупку страховых компаний.

3. Реализацию плана и бюджета.

4. Оценку эффективности слияний и поглощений.

При этом процесс, осуществляемый покупающей стороной, более подробно можно представить в виде следующего алгоритма показанного на рис. 5.

Со стороны продавца реализация стратегии слияний и поглощений включает в себя принятие решения о продаже, поиск покупателя или инвестора, определение условий привлечения инвестора или продажи. Более подробно этот процесс показан на рис. 6.

Выбранная финансовая стратегия отражается в стратегическом плане компании в виде отдельного раздела, либо в приложении к стратегическому плану. Основная бизнес-идея и стратегические цели развития бизнеса содержат в себе ключевые финансовые показатели развития страховой компании на длительную перспективу и могут быть отображены в виде таблицы (рис.7).

Для достижения этих показателей в компании производится расчет необходимых ресурсов, которые отражаются в программах развития. Такие программы развития разрабатываются для каждой ключевой области, от развития которой зависит рост капитализации компании. Наиболее значимыми для целей капитализации компании являются программы развития в области:

· расширения точек продаж и инфраструктуры;

· персонала;

· маркетинга;

· операционной деятельности.

Программы развития в ключевых областях содержат в себе основные мероприятия, реализация которых позволит достичь поставленных целей. В каждой программе предусматривается необходимый набор ресурсов: материальных, человеческих, информационных, который позволит осуществить указанные мероприятия.

Для реализации указанных программ рассчитывается необходимость в финансовых ресурсах, что находит свое отражение в долгосрочном финансовом плане как разделе стратегического плана (рис.8). Долгосрочный финансовый план может состоять из стратегического бюджета (затраты, относимые на издержки) и стратегического бюджета развития (затраты из прибыли). Финансовый план рассчитывается либо на основе самофинансирования, либо как инвестиционный проект и имеет четкие критерии своей окупаемости, о чем мы уже говорили выше.

Таким образом, мы рассмотрели содержание финансовой стратегии страховой компании. В последующих статьях мы продолжим рассмотрение других функциональных стратегий страховой компании.

15. ФИНАНСОВОЕ УПРАВЛЕНИЕ В СТРАХОВОЙ КОМПАНИИ

15.1. Системный менеджмент

Перед тем, как непосредственно перейти к рассмотрению проблемы финансового менеджмента в страховании, хотелось бы отметить, что финансовое управление является важнейшей составной частью менеджмента вообще.

Для управления характерны наличие субъекта и объекта управления, а также принципов, форм и методов управления. В свою очередь страховая компания как объект управления тоже является системой, состоящей из взаимосвязанных элементов (рис. 1). При этом очень важно понимать, что эти элементы обусловливают друг друга и влияют друг на друга.

Ошибка многих топ-менеджеров российских страховых компаний заключается в непонимании этого объективного факта. Исходя из этого происходит другая ошибка: поиск универсального управленческого инструмента, эдакого «эликсира жизни», способного решить все проблемы страховых компаний. Отсюда и увлечение очередной новой теорией или концепцией управления, которая сработает на все сто. На самом деле успех в менеджменте состоит не в поиске универсального средства, а умелой комбинации разнообразных инструментов менеджмента применительно к своей компании, которая может находиться на разных стадиях своего развития, имеет свои особенности и свою культуру.

Кроме того, нужно учитывать и тот факт, что российский страховой рынок только формируется и есть общие «болезни роста», характерные для страховых компаний, которые на нем оперируют (рис. 2).

Исходя из анализа комплексных проблем и стадий развития страховых организаций как систем, можно сделать вывод о том, что компанией нужно управлять системно. Для этого могут быть применены различные инструменты управления. Чтобы успешно использовать эти средства, топ-менеджеры должны знать их и уметь творчески применять для управления своей компанией, которая существенно отличается от других. Концепция системного менеджмента предполагает:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |