Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

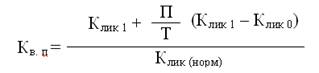

(4)

где Клик 1 и Клик 0 соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода; Клик. (норм) - нормативное значение общего коэффициента ликвидности; П - период восстановления платежеспособности, мес.; Т- отчетный период, мес.

Если Кв. п. > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Кв. п. < 1 - у предприятия нет реальной возможности восстановить свою платежеспособность в

ОБРЕЗАН

деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько

ОБРЕЗАН

для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

(5)

Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса (ЗЗ).

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств;

2. Наличие собственных и долгосрочных заёмных источников (ФТ) формирования запасов и затрат или функционирующий капитал;

Излишек (+) или недостаток (-) ФТ=КФ-ЗЗ; (6)

3. Общая величина основных источников формирования запасов и затрат:

ФО = Капитал и резервы + Долгосрочные обязательства + Займы и кредиты – Внеоборотные активы (7)

Излишек (+) или недостаток (-) ФО=ВИ-ЗЗ

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации ![]() (8)

(8)

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т. е. S= {1,1,1};

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т. е. S={0,1,1};

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но

ОБРЕЗАН

, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении. Для анализа финансовой устойчивости используются следующие показатели:

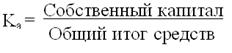

1. Коэффициент автономии (Kа) представляет собой одну из важнейших характеристик финансовой устойчивости предприятия, его независимость от заемного капитала и равен доле источников средств в общем итоге баланса:

|

(9)

2.  Коэффициент финансовой независимости (Kзав) является обратным коэффициенту автономии:

Коэффициент финансовой независимости (Kзав) является обратным коэффициенту автономии:

(10)

3. Коэффициент соотношения заемного и собственного капитала, или коэффициент

4.

5.

6. ОБРЕЗАН

7.

8.

9. запасов собственными средствами:

Kмз= Собственные оборотные средства / Запасы (14)

10. Коэффициент соотношения собственных и заемных средств:

|

(15)

11. Коэффициент мобильности собственных средств:

(16)

Показывает степень мобильности собственных средств предприятия.

Одна их важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так многие предприятия, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал - заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, когда несколько кредиторов одновременно потребуют свои средства обратно в «неудобное» время.

Несмотря на кажущуюся простоту задачи количественного оценивания финансовой устойчивости предприятия, единого общепризнанного подхода к построению соответствующих алгоритмов оценки нет. Показатели, включаемые в различные методики анализа, могут существенно варьировать как в количественном отношении, так и по методам расчета.

1. Завершающим этапом

2.

3.

4. ОБРЕЗАН

5.

6.

7.

Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые. Для материальных ресурсов основным оценочным показателем является показатель фондоотдачи, рассчитываемый по формуле:

|

(17)

Этот коэффициент имеет очевидную экономическую интерпретацию, показывая, сколько рублей выручки от реализации приходится на 1 рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция.

Эффективность использования трудовых ресурсов обычно характеризуется показателями производительности труда, характеризующими объем производства (в стоимостном измерении), приходящийся на одного работника; при этом могут использоваться данные о среднесписочной численности работников в целом или отдельной их группы, например, работников производственного сектора, т. е. без учета управленческого персонала. Показатели выработки особенно важны для линейных руководителей; что касается финансовых менеджеров, то для них, вероятно, большее значение имеют показатели, основанные на стоимостных оценках, например, показатель выручки от реализации, приходящейся на один рубль фонда оплаты труда.

Эффективность

ОБРЕЗАН

Этот показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью.

4.

4.

(21)

Показатель характеризует сложившийся за период срок расчетов покупателей.

Оценка оборачиваемости товарно-материальных запасов ведется на основе показателей:

![]() 5.

5.

(22)

Показатель отражает скорость оборота товарно-материальных запасов.

![]() 6.

6.

(23)

Показатель характеризует длительность хранения запасов.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с

ОБРЕЗАН

затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

(24)

Показатель рентабельности всей реализованной продукции показывает, сколько приходится прибыли от реализации на 1 рубль выручки от реализации, товаров, работ и услуг.

|

(25)

Рентабельность продаж по чистой прибыли показывает, чистую прибыль, оставшуюся после уплаты налогов, по отношению к выручке:

|

(26)

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1. Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

Рентабельность вложений по

ОБРЕЗАН

методы финансового анализа - горизонтальный, вертикальный, сравнительный, факторный. В совокупности, использованные в работе методы позволили обеспечить достоверность экономического анализа.

Основой экспериментальных расчетов является финансовая отчетность МУП «Троллейбусное управление» за гг.

2. Анализ финансового состояния муп «Троллейбусное управление»

2.1. Экономическая характеристика МУП «Троллейбусное управление»

1. Предприятие «Троллейбусное управление» основано в 1964 году, является муниципальным предприятием, которое обладает правами юридического лица, имеет обособленное имущество. Предприятие учреждено М-ским городским комитетом по управлению имуществом в результате реорганизации М-ского производственного объединения коммунального хозяйства

2.

3.

4. ОБРЕЗАН

5.

6.

7. в городе, обеспечивая выполнение планов капитального строительства и своевременного ввода объектов и освоению их проектных мощностей;

8. осуществляет организацию текущего и капитального ремонта подвижного состава и всех объектов управления.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия.

Имущество предприятия передается учредителем в виде уставного фонда, в право хозяйственного ведения. Имущество предприятия, приобретенное им за счет собственных средств, в том числе выкупленное у учредителя, принадлежит ему на праве собственности.

Имущество предприятия формируется за счет следующих источников:

1. уставный капитал;

2. вклады других предприятий;

3. доходы, полученные от предпринимательской деятельности;

4. доходы от ценных бумаг;

5. капитальные

вложения и дотации из

ОБРЕЗАН

; предприятие самостоятельно определяет структуру органов управления и затраты на его содержание.

Генеральный директор действует на основе единоначалия, без доверенности представляет интересы предприятия, распоряжается имуществом предприятия в пределах, предоставленных учредителем, заключает договоры, в том числе трудовые, выдает доверенности, открывает в банках расчетный и иные счета, пользуется правом распоряжения средствами.

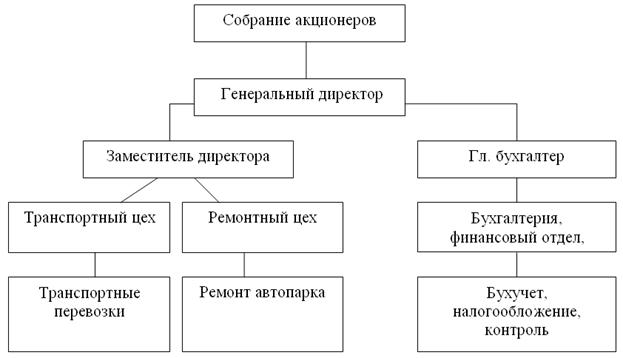

Рис. 2. Организационная структура МУП «Троллейбусное управление»

Заместитель директора, главный бухгалтер, главные специалисты назначаются на должность приказом генерального директора.

Предприятие, возглавляемое с 1986 года , является одним из лучших среди родственных предприятий России. Высокий уровень организации перевозки пассажиров городским электрическим транспортом в М неоднократно отмечало министерство транспорта Российской Федерации. В М 80% всех пассажирских перевозок осуществляется троллейбусами.

2.2. Оценка структуры имущества и источников его формирования

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно

ОБРЕЗАН

и оборотные активы, стоимость которых отражена в I и II разделах бухгалтерского баланса.

Для изучения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализы, оценить степень и тенденции изменений. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса (строка 399 или 699),

Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого

ОБРЕЗАН

) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

По данным бухгалтерской отчетности за гг. рассмотрим основные финансовые показатели деятельности МУП «Троллейбусное управление».

Таблица 3

Оценка динамики и структуры имущества МУП «Троллейбусное управление» за 2гг.

Показатели | Сумма тыс. руб. | Изменение (+,-) тыс. руб. | Темп изменения, (%) | ||||

2003г. | 2004г. | 2005г. | 2004г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003г. | 2005 г. к 2004г. | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Активы | |||||||

1.Иммобилизованные средства | 33242 | ОБРЕЗАН | |||||

2. Оборотные активы, всего | 548896 | ||||||

в том числе: | 29588 | ||||||

в том числе: | 29570 | ||||||

затраты в расходах будущих периодов; | 18 | ||||||

НДС по приобретенным ценностям | 7440 | ||||||

ликвидные активы, всего | 511868 | ||||||

из них: | 66879 | ||||||

- дебиторская задолженность; | 444989 | ||||||

Итого активов | 582138 | ||||||

1. Собственный капитал | 91394 | ||||||

2. Заемный капитал, всего | – | 34 | 265 | +34 | +231 | – | +7,8 раза |

Продолжение таблицы 3.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |