Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В Бюджетном кодексе было закреплено положение, согласно которому собственные доходы субъекта – это все доходы, которые получает регион, кроме субвенций, поскольку последние относятся к расходным обязательствам Федерации, и они посчитаны исходя из обязательств Федерации.

Второе правило, установленное в Бюджетном кодексе: налоги стали из регулирующих закрепленными. Ранее в законе о бюджете ежегодно принимались нормативы, которые определяли, сколько доходов поступит в бюджет того или иного уровня. Каждый год менялись правила и очень сильно изменялись доходы, получаемые бюджетом субъекта РФ. В настоящее время все налоговые доходы закреплены в Бюджетном кодексе; там же расписано, какие доходы поступают в какой бюджет и в каком объеме – таким образом, налоги стали из регулирующих закрепленными. Можно посчитать, сколько доходов получит бюджет Пермской области в 2007 и 2008 гг., потому что все нормативы установлены в Бюджетном кодексе, они не подвергаются пересмотру или изменению.

Каждому субъекту РФ было дано право определять, в каком объеме в местные бюджеты поступят те или иные налоги, являющиеся собственными доходными источниками субъекта РФ. Федеральный центр не стал брать на себя эти функции из-за значительного разрыва в уровне обеспеченности доходами между местными бюджетами. Определить на федеральном уровне, сколько должно поступить налогов в Пермь, а сколько – в Пермский район, достаточно сложно. Поэтому, кроме неких обязательных правил, Бюджетный кодекс не определяет больше ничего, что связано с передачей доходных источников: каждый субъект может принять такое решение сам.

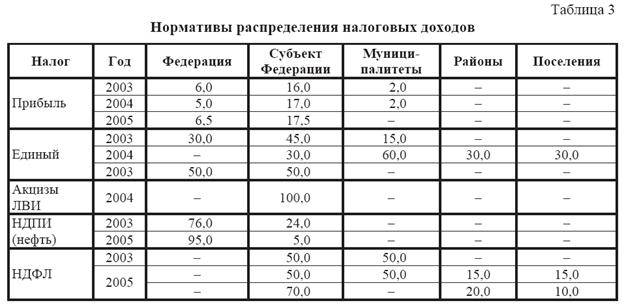

Вот как сегодня выглядят нормативы распределения налоговых доходов (табл. 3).

Рассмотрим, как поступают доходы в региональные и местные бюджеты.

Налог на прибыль – это единственный налог, нормативы распределения которого определяются не Бюджетным, а Налоговым кодексом, потому что только так можно дать право субъектам РФ устанавливать пониженную ставку по налогу на прибыль. Если в Налоговом кодексе записано 6%, это означает не доходы, которые поступают в бюджетную систему, а 6% ставки. В 2003 г., до того как были приняты поправки в Бюджетный кодекс, в субъекты Федерации поступало 16%, в мест-ные бюджеты – 2%. В настоящее время мест-ные бюджеты перестали получать этот вид доходов: те 2%, которые поступали в местный бюджет, распределились между субъектами РФ и федеральным центром. Рассмотрим, почему это произошло. Организация по месту регистрации является плательщиком налога на прибыль. При этом следует отметить, что не в каждом муниципалитете присутствуют такие организации. Более того, в одних муниципалитетах таких плательщиков много, в других – мало. Если этот налог закреплен за местными бюджетами, то возникнет ситуация, при которой одни муниципалитеты избыточно обеспечены, другие недообеспечены. В связи с этим по таким доходам, которые распределены неравномерно, принимаются решения аккумулировать их в вышестоящем бюджете.

Единый сельскохозяйственный налог в основном (60%) поступает в местные бюджеты и делится между районным (30%) и поселенческим (30%) уровнями.

Акцизы на ликероводочные изделия в 2003 г. распределялись между регионами (50%) и Федерацией (50%), с 2004 г. полностью зачисляются в бюджеты субъектов РФ. Дело в том, что акцизы вводятся на товаропроизводителя, но при этом оплачиваются потребителем, так как включаются в цену продукции. Алкоголь потребляется по субъектам РФ примерно одинаково; очень трудно сказать, что в одном регионе объемы потребления алкоголя на одного жителя значительно выше, чем в другом, поэтому этот налог достаточно равномерно распределяется по субъектам РФ относительно численности. Он очень удобен и в том плане, что поступает во все субъекты РФ. Поэтому и было принято решение: те налоги, которые поступают и распределяются пропорционально численности населения, направлять в субъекты РФ.

Налог на добычу полезных ископа-емых (нефть). 76% этого налога до реформы федеративных отношений поступало в федеральный центр, сейчас поступает 95%. В Российской Федерации насчитывается не более десяти регионов, осуществляющих добычу нефти. Если этот налог будет передан в субъекты РФ, то данные регионы будут избыточно обеспечены. В связи с этим доля этого налога, которая зачисляется в региональные бюджеты, составляет только 5%.

Налог на доходы физических лиц всегда был бюджетообразующим налогом для субъектов РФ и органов местного самоуправления. Сейчас лишь появились определенные нормативы, по которым этот налог поступает в местные бюджеты: 20% в бюджеты районов и 10% в бюджеты поселений.

Кроме налоговых доходов, и бюджеты субъектов РФ, и местные бюджеты получают межбюджетные трансферты. В федеральном бюджете выделено пять видов фондов, которые отличаются друг от друга правилами передачи и расходования бюджетных средств.

Первый вид финансовой помощи – дотации. Они выплачиваются только из Федерального фонда финансовой поддержки регионов (ФФПР), аккумулирующего наибольшую часть финансовых средств, передаваемых из федерального бюджета субъектам РФ. Так как это дотации, данные средства являются нецелевыми, но они выделяются не всем, а только тем регионам, уровень бюджетной обеспеченности которых является низким.

Чтобы понять, что такое бюджетная обеспеченность, необходимо рассмотреть, как распределяются сегодня налоговые доходы между субъектами РФ. Все налоговые доходы, которые поступают в бюджетную систему и являются региональными доходами, распределяются между регионами крайне неравномерно. Можно выделить около 17 субъектов РФ, которые являются наиболее обеспеченными, и все остальные, которые являются средне - и низкообеспеченными по налоговым доходам. Поэтому для того, чтобы определить объем дотаций из Федерального фонда финансовой поддержки, была разработана специальная методика межбюджетных отношений, которая определяется Правительством РФ.

Суть данной методики заключается в следующем. Для определения уровня дотаций региона нужно рассчитать индекс налогового потенциала, то есть потенциально возможный объем налоговых доходов, который может получить регион. Второй показатель, который тоже является базовым в этой методике, – индекс бюджетных расходов. Если индекс налогового потенциала рассчитывается исходя из объема налоговых доходов, которые может получить субъект РФ, то индекс бюджетных расходов рассчитывается исходя из иных критериев, которые так или иначе влияют на удорожание бюджетной услуги. Например, есть регионы, где выплачиваются северные районные коэффициенты, северные надбавки. Это означает, что и бюджетные услуги там гораздо дороже, чем в других регионах. Поэтому применяются коэффициенты к статическим затратам в части осуществления бюджетных расходов. Бюджетные расходы умножаются на эти коэффициенты, приводится в равновесие система финансовых взаимоотношений в части предоставления тех или иных бюджетных услуг. Плотность населения везде разная, от этого тоже зависят бюджетные расходы. Поэтому есть коэффициент дисперсности, при помощи которого можно показать, на сколько происходит удорожание бюджетных услуг в том или ином субъекте Федерации. Индекс бюджетных расходов как раз и считает эти бюджетные расходы. В конечном итоге рассчитывается индекс средней бюджетной обеспеченности в субъекте Федерации, на основании которого определяется, может или нет тот или иной регион претендовать на получение дотации; рассчитывается размер дотации, который может быть получен из федерального бюджета.

Методика достаточно формализована. Повлиять на это распределение можно только одним способом – изменить методику расчета, что является достаточно сложной процедурой. Правила позволяют унифицировать подходы к выделению средств из федерального бюджета. Финансовую помощь получают не все субъекты РФ, поскольку некоторые являются переобеспеченными. Такие регионы называются донорами. Уровень их бюджетной обеспеченности более единицы. Регионы-доноры не получают финансовую помощь из ФФПР. В настоящее время таких регионов-доноров 17. Все остальные регионы – реципиенты, и получаемые ими дотации называются дотациями на выравнивание.

Выравнивать регионы по уровню бюджетной обеспеченности необходимо для того, чтобы субъекты РФ могли исполнять свои государственные обязательства по отношению к гражданам. Дело в том, что разница в уровне социально-экономического развитии регионов достигает 17–20 раз, и поэтому без выравнивающей функции государственные полномочия просто не смогут реализовываться на многих территориях. Выравнивающая функция является чрезвычайно важной в любом государ-стве, только объем выравнивания различается между собой в разных странах.

Субвенции в федеральном бюджете выплачиваются только из Федерального фонда компенсаций (ФФК). Субвенции носят целевой характер и передаются только на делегируемые полномочия, то есть на такие полномочия, которые являются полномочиями Федерации и могут быть переданы региональному или местному уровню. Примером делегируемых полномочий является обеспечение воинского учета и призыва. Данное полномочие отнесено к компетенции Российской Федерации. Но осуществлять воинский учет и призыв, а также организовывать работу призывной комиссии будут муниципалитеты. Реализовать данное полномочие можно только в случае передачи его органам местного самоуправления: его нужно передать вместе с деньгами и мест-ное самоуправление будет осуществлять эту функцию. В федеральном бюджете есть определенная часть средств, которая через ФФК передается органам местного самоуправления на реализацию этого полномочия. То же самое касается оплаты услуг ЖКХ для льготных категорий граждан, обязательства по которым закреплены за федеральным центром.

Следующий фонд – Фонд софинансирования социальных расходов (ФССР) – включает те субсидии, которые передаются субъектам РФ на определенные социальные обязатель-ства, которые Федерация считает для себя приоритетными или важными. В последнее время одним из приоритетных федеральных проектов стал проект по повышению заработной платы бюджетникам. Не у всех регионов есть деньги на то, чтобы выполнить эту национальную задачу, поэтому некоторым регионам Федерация помогает и софинансирует те обязательства, которые, по большому счету, должны выполнять сами регионы.

Кроме этого, ФССР субсидирует расходы регионов по выплате пособий на детей. Федеральный центр посчитал это направление расходов социально значимым и предусмотрел в федеральном бюджете определенную часть средств на софинансирование этих расходов, несмотря на то что это является обязательством регионов. Но не все субъекты РФ получают деньги из этого фонда. Так, регионы-доноры не могут претендовать на получение этих средств и они почти ничего не получают из этого фонда, потому что методика его распределения тоже является формализованной и в ней учитывается уровень бюджетной обеспеченности. Далее анализируют контингент, объем расходов, которые составляют этот вид полномочий в региональном бюджете, и определяют с помощью весовых коэффициентов, сколько денег нужно передать тому или иному субъекту Федерации.

Следующий фонд – Фонд регионального развития (ФРР) – делится между регионами-реципиентами, то есть из получателей этих денег исключаются регионы-доноры. Фонд регионального развития также передает субсидии, которые предполагают софинансирование со стороны региональных бюджетов: в основном это те средства, которые идут на строительство капитальных объектов. Коми-Пермяцкий автономный округ, поскольку он всегда был регионом-реципиентом, получает из ФРР деньги на строительство бассейна в Кудымкаре, на реконструкцию театра. Те объекты, которые регион посчитал социально значимыми, софинансируются со стороны Федерации, а часть средств направляет сам регион. Эти объекты до сих пор софинансируются, потому что, когда обсуждались законодательные вопросы объединения, раздельный расчет всех форм финансовой помощи, которую Коми-Пермяцкий автономный округ как регион-реципиент получал и получает из федерального бюджета, оставили до 2009 г. Финансовая помощь Коми-Пермяцкому автономному округу составляет порядка 1,4 млрд руб. Он является дотируемым регионом и дотируется практически из всех фондов.

Фонд реформирования региональных финансов (ФРРФ) предполагает выдачу субвенций, которые направляются для реформирования бюджетной системы, повышения прозрачности бюджетных потоков, ведения бюджетного учета регионов и т. д.

Аналогичная система введена в отношении местных бюджетов. Здесь тоже есть дотации, субвенции, субсидии, бюджетные кредиты. Система передачи финансовых средств из бюджета одного уровня в бюджет другого уровня является унифицированной, и правила везде примерно одинаковы.

Рассмотрим отличия традиционной и новой системы бюджетного выравнивания. Когда речь идет о системе выравнивания, говорится о Фонде финансовой поддержки региона. Официально новая методика передачи дотаций из ФФПР была введена с 2001 г. Сейчас она официально закреплена Постановлением Правительства РФ и скоро станет частью Бюджетного кодекса. Основные преимущества ее введения заключаются в том, что в системе, которая существовала до нее, не было каких-то четко прописанных критериев получения денег, что приводило к непрозрачности и неэф-фективности распределения средств.

Новая методика привязана к бюджетной обеспеченности на одного жителя – это тоже расчетный показатель, но четко увязанный с бюджетной системой. Индексы налогового потенциала были введены как в доходах, так и в расходах. И еще одно – введен запрет на изменения, иначе говоря, методику сегодня поменять достаточно сложно. Это является гарантией того, что регионы-реципиенты и на следующий год, и через пять лет получат необходимый объем финансовой помощи.

Таким образом, третий этап был не менее значимым, чем два предыдущие. Если бы не были перераспределены финансовые источники, необходимые для исполнения расходных полномочий, вновь возникла бы ситуация «необеспеченных мандатов», когда были приняты полномочия, не обеспеченные деньгами. Важно было точно рассчитать объем финансовых средств, необходимых для реализации полномочий каждого уровня, и закрепить это в Бюджетном и Налоговом кодексах. Были определены правила налоговой автономии и соб-ственных доходов.

Вторая задача – определение бюджетных полномочий, которые включают единые нормативы отчислений от налоговых доходов, введение понятия собственных доходов, закрепление отчислений от федеральных налогов на долгосрочной основе за каждым уровнем бюджетной системы, создание новой системы межбюджетных отношений, то есть новые правила передачи межбюджетных трансфертов.

Однако нерешенные проблемы все-таки остались. Первая проблема – отсутствие стимулов к развитию, так называемое закрепление регионального патернализма, отеческое отношение к федеральному центру, при котором регион считает, что любую проблему, которая возникает на территории субъекта РФ, можно решить за счет участия федерального центра, за счет федеральных денег. Сегодня невыгодно быть регионом-донором, потому что чем больше ты заработаешь, тем больше денег придется отдавать в федеральный центр.

Вторая проблема – принцип мнимой сбалансированности. Сегодня очень многие полномочия с местного уровня ушли на уровень субъекта РФ, а на местном уровне не осталось почти никаких полномочий. Но если посмотреть на доходы, которые сегодня поступают в местные бюджеты, то видно, что этих доходов недостаточно для реализации тех полномочий, которые закреплены за местным уровнем. При этом доказать, что этих средств недостаточно, невозможно, потому что деньги были посчитаны условно и трудно сосчитать, сколько денег необходимо на то, чтобы муниципалитету, например, чистить дороги. Это величина, которую трудно сбалансировать доходными источниками. Поэтому возникла ситуация, когда бюджеты сбалансированы лишь условно, расчетным путем, но необходимо в течение 1–2 лет анализировать, как складывается ситуация в реальности, хватает ли денег, поступающих в местные бюджеты, на реализацию тех функций, которые за ними законодательно закреплены.

Подведем в целом итоги реформы федеративных отношений. После принятия целой серии законов ситуация в Пермском крае кардинальным образом поменялась. Во-первых, были законодательно установлены требования и принципы расходных полномочий. Во-вторых, было существенно сокращено централизованное регулирование расходов, прежде всего тех расходов, которые сегодня финансируются из региональных бюджетов. В-третьих, были ликвидированы необеспеченные федеральные мандаты, законы, которые не обеспечивались и ежегодно приостанавливались законами о бюджете; на долговременной основе были закреплены доходные источники. В-четвертых, была обеспечена определенная самостоятельность органов власти в формировании бюджетной политики.

Реформа федеративных отношений будет продолжаться в дальнейшем, поскольку остался нерешенным ряд проблем.

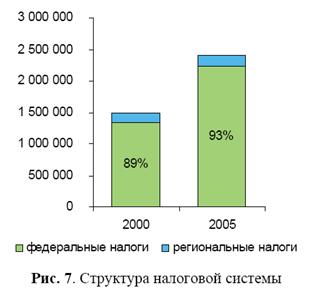

Прежде всего, это проблема диспропорции в доходах бюджетной системы, выражающейся через соотношение между налоговыми доходами, которые в бюджетную систему поступают по федеральным и нефедеральным налогам. Так, в 2000 г. те налоговые доходы, которые поступали в бюджетную систему по федеральным налогам, составляли 89%, в 2005 г. – 93% (рис. 7). Это говорит о том, что очень сильно сократились налоговые полномочия субъектов РФ и органов местного самоуправления. Диспропорция эта заключается в том, что большая часть налоговых доходов собирается за счет федеральных налогов. Раньше было гораздо больше региональных налогов: до реформы налоговой системы было 55 налогов, которые платились на территории Российской Федерации, сейчас их стало 30. Отменены были как раз те налоги, которые находились в компетенции субъектов РФ и органов местно го самоуправления. К таким налогам относится прежде всего налог с продаж, который был региональным налогом, и все полномочия по установлению и введению относились к полномочиям субъекта РФ. Так, были регионы, в которых этот налог не вводился, в других же регионах, которым собственных доходов не хватало, вводили налог с продаж. Ставка по этому налогу тоже существенно колебалась между субъектами РФ.

Следует отметить, что реформа федеративных отношений способствовала возникновению диспропорции структуры доходов консолидированных бюджетов.

Следует отметить, что реформа федеративных отношений способствовала возникновению диспропорции структуры доходов консолидированных бюджетов.

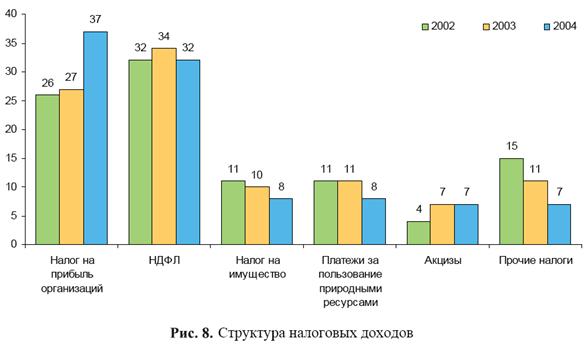

Рисунок 8 иллюстрирует структуру доходов региональных бюджетов. Из рисунка 8 видно, что большую часть доходов регионы получают от налога на прибыль, доля которого с 2002 по 2004 гг. возросла с 26 до 37%. На основе этого можно сказать, что налог на прибыль является бюджетообразующим. Вторым по значимости является подоходный налог с физических лиц, доля которого в период с 2002 по 2004 гг. практически не изменилась и составила 32%. Его также можно назвать бюджетообразующим налогом. Снижение налога на имущество за указанный период с 11 до 8% при увеличении объема имущества, которое находится в распоряжении организаций и граждан, связано с тем, что имущество сегодня является недообложенным ресурсом и по нему еще придется реформировать налоговую систему. Снижение доли платежей за пользование природными ресурсами с 11 до 8% в 2002–2004 гг. связано с изменениями Бюджетного кодекса, согласно которому большая часть доходов теперь зачисляется в федеральный бюджет. По акцизам наблюдается незначительный рост, тем не менее акцизы оказывают незначительное влияние на формирование доходной части региональных бюджетов.

Итак, бюджетообразующими сегодня являются два налога: налог на прибыль и налог на доходы физических лиц. При этом примерно 60% налога на прибыль, который собирается на территории Российской Федерации, получают 17 регионов, все остальные получают остающиеся 40%. Подоходный налог распределен чуть более равномерно, все-таки он платится на жителя, но с ним тоже есть определенные проблемы.

Данная диспропорция в структуре налоговой системы привела к появлению новых видов рисков. Первый вид риска связан с системой уплаты налога на прибыль: в основном налог на прибыль платится крупными компаниями, которые имеют сеть обособленных подразделений, филиалов в разных субъектах РФ. Это, как правило, вертикально интегрированые компании, и действующая система налогового законодательства позволяет им произвольно выбирать тот регион, в котором налог на прибыль будет платиться. Например, в 2002 г. в Республике Алтай доходы от налога на прибыль увеличились в 19 раз, а в Пермской области в этот период произошло сокращение доходов от налога на прибыль на 33%. Причиной этого для Пермской области стало то, что ЛУКОЙЛ перестал платить налог на прибыль здесь, центром прибыли данной организации была сделана Москва и 33% доходов из регионального бюджета по налогу на прибыль ушло из бюджета Пермской области. В данной ситуации планирование регионами своих доходов крайне затруднено. После принятия в 2005 г. поправок в Налоговый и Бюджетный кодексы ситуация кардинально не изменилась: в Республике Карелия наблюдался рост доходов от налога на прибыль в 2 раза, при том что в Эвенкийском автономном округе доходы от налога на прибыль снизились на 99%.

Данная проблема миграции налога на прибыль, конечно, вызывает определенную обеспокоенность, поскольку вертикально интегрированным компаниям предоставляется право произвольно выбирать тот регион, в котором налог на прибыль будет заплачен. Чтобы этого избежать, необходимо зарегистрировать филиал или представительство в конкретном регионе, сделать обособленное подразделение и перевести туда основную часть прибыли.

Второй вид риска связан с уплатой налога на доходы физических лиц. Данный налог, в отличие от налога на прибыль, относительно равномерно распределен по субъектам РФ, тем не менее возникает проблема экспорта доходов и импорта расходов. Суть этой проблемы можно сформулировать следующим образом: налог платится не там, где налогоплательщик получает бюджетные услуги. Возникает вопрос: за счет каких доходов эти услуги оказывать? Либо за счет каких-то других источников, либо опять же за счет такой финансовой помощи, которую приходится получать из федерального центра, что является непрозрачной и неэффективной схемой. Казалось бы, этот риск существенен только в некоторых субъектах РФ, ведь из Перми мало кто ездит на работу в Санкт-Петербург. Однако и для Перми этот риск актуален. Рассмотрим г. Пермь и Пермский район. Примерно 20% жителей Пермского района работают в Перми и, следовательно, налоги с их доходов уходят в бюджет г. Перми. А в Пермском районе они получают все бюджетные услуги: там у них дети ходят в детские сады и школы, там они ходят в поликлиники и т. д. Решение этой проблемы связано с тем, чтобы привязать систему уплаты налогов к месту жительства человека. Однако здесь существует сложность.

Обязать жителей платить налог по месту жительства достаточно сложно, потому что у каждого работодателя появится обязанность отслеживать, где живет каждый из работников, а еще соответствующим образом заполнять платежные поручения и перечислять определенную часть денег в бюджет того или иного муниципалитета. Это трудоемкая задача, которая требует дополнительного объема ресурсов, прежде всего финансовых. Косвенно это будет означать увеличение налоговой нагрузки по этому виду налога. Также довольно трудно заставить граждан декларировать доходы и платить налог самим, поскольку налоговая культура в стране недостаточно высока, у людей нет стимула показывать все виды доходов, декларировать их и платить с них налоги. И это приведет к другой крайности: бюджеты регионов и муниципалитетов недополучат значительную часть финансовых средств. Поэтому в настоящее время решить данную проблему не представляется возможным.

Следующим налоговым источником является налог на имущество. Основная проблема здесь заключается в том, что налогообложение имущества граждан не проходило стадию реформирования – уплата налога на имуще-ство физических лиц все еще производится по старой системе, которая сложилась в 80–90-е гг. ХХ в., в настоящее время устарела и фактически привязана к балансовой стоимости имущества. Это единственный налог, уплата которого производится не по Налоговому кодексу, а по действующему еще закону РСФСР, который определяет основные правила и принципы налогообложения имущества физиче-ских лиц. Это единственный налог, который не был реформирован в ходе налоговой реформы. Дело в том, что это сделать достаточно сложно, поскольку еще не сложился окончательно рынок недвижимости, рынок имущества, который позволил бы корректно рассчитывать налоговую базу по этому объекту. Это задача ближайших 5–10 лет, и, наверное, только к 2012 г. будет возможно реформирование этой системы налога.

Если попытаться увязать изменения налоговой системы с реформой федеративных отношений, то можно констатировать следующее: налоги закреплены за регионами как доходные источники, поэтому по тем налогам, которые формируют основную часть доходов (налог на прибыль и налог на доходы физических лиц), у субъектов РФ отсутствуют какие-либо региональные полномочия. Изменение правил налогообложения по основным налогам приводит к изменению доходов консолидированных бюджетов субъектов РФ. Имущественные налоги составляют незначительную часть в доходах региональных и местных бюджетов, остается законодательно не урегулированным вопрос налогообложения имущества физических лиц.

В заключение рассмотрим, как дальше будет развиваться реформа, связанная с взаимоотношениями федерального центра, субъектов РФ и органов местного самоуправления. Прежде всего следует сказать об изменении принципов и подходов к бюджету как таковому. В настоящее время бюджет становится техническим документом, который только фиксирует определенные суммы расходов того или иного уровня на исполнение расходных обязательств. Все обязательства при этом должны быть установлены в соответствующих законах: либо в федеральных законах, если это федеральный бюджет, либо в региональных законах, если речь идет об обязательствах субъекта РФ, либо в нормативно-правовых актах органов местного самоуправления. Бюджет теряет свое приоритетное значение, в том числе и для законодателя, и становится техническим документом, в котором находят отражение только ранее принятые решения.

Кроме этого, в настоящее время осуществляется достаточно сложный переход к среднесрочному финансовому планированию. Впервые в 2007 г. в Российской Федерации принят трехлетний бюджет. Это трудоемкая процедура, потому что достаточно сложно определить инвестиционные расходы, которые, например, возникнут у Российской Федерации в 2009 или в 2010 г. Тем не менее это весьма значительный шаг, особенно с точки зрения реформы федеративных отношений, потому что каждый регион сможет видеть те суммы межбюджетных трансфертов, которые он получит в среднесрочной перспективе, и рассчитать собственный объем доходов на какое-то более длительное время.

Принятие изменений в Бюджетный кодекс повлечет за собой разделение всех государственных обязательств на два вида: публичные обязательства и непубличные обязательства. К публичным обязательствам Бюджетный кодекс будет относить все обязательства государства перед гражданами, которые связаны с денежными выплатами и размер которых определен в законе. Законодатель не сможет сократить расходы по какой-то бюджетной статье, если речь идет о публичных обязательствах. Они будут автоматически появляться в бюджете. Поэтому эти обязательства становятся наиболее защищенными и не исполнять их в такой конструкции бюджета будет невозможно. Непубличные обязатель-ства – это все обязательства, которые связаны с выполнением контрактов, трудовых соглашений либо выплатами, обусловленными в них.

И последнее – это реализация новых принципов бюджетного планирования. Суть этих принципов заключается в том, что все обязательства будут разделены на действующие и принимаемые для того, чтобы можно было планировать среднесрочный бюджет. И эти расходы необходимо корректировать в зависимости от принятых решений. Понятно, что действующие обязательства будут долгосрочными, не подверженными никакому влиянию. Принимаемые обязательства могут корректироваться ежегодно в зависимости от тех решений, которые примут региональные органы власти.

_______________________

1 Стиглиц Дж. Ю. Экономика государственного сектора / Пер. с англ. – М., 1997. – С. 17.

2 Там же. С. 50–51.

1.2. Функционально-целевая модель управления регионом

В 90-х гг. XX в. произошли радикальные изменения в экономике региона. Их основой стали институциональные реформы, главная из которых – эволюция отношений собственности, включающая формирование новых частных и приватизацию государственных предприятий. Результатом этой реформы стало многообразие форм собственности, что, в свою очередь, определило необходимость радикального изменения управления экономикой.

Прежняя структура управления была отраслевой. Это традиционный для российской экономики тип управления, который складывался десятилетиями. В его основе была монополия государственной собственности и возможность командного руководства со стороны государства.

На уровне региона отраслевое управление реализовывалось следующим образом: создавались отделы и комиссии, которые руководили соответствующими отраслями. Так, например, торговый отдел регулировал деятельность всех торговых организаций, отдел здравоохранения – всех медицинских учреждений. Промышленность дробилась на местную, строительных материалов, топливную, легкую пищевую и т. д. В соответствии с этим делением формировались руководящие структуры. Традиционная схема управления Пермской областью представлена на рисунке 1.

В условиях унитарного государства с централизованным управлением это была единственно реальная система управления экономикой. Но за последние полтора десятилетия произошла трансформация государства и в политическом, и в экономическом плане. Введены и действуют правила свободного гражданского оборота, практически завершена процедура приватизации государственного имущества в системообразующих отраслях экономики: энергетике, сельском хозяйстве, нефтегазовой, телекоммуникационной промышленности, строительстве. Одним из существенных итогов этой трансформации стал переход отраслевого управления из полного ведения государства в ведение частных соб-ственников. Таким образом, государство (в том числе региональная власть) потеряло значительную часть своих возможностей прямого и непосредственного управления экономикой. Даже там, где государство сохранило за собой право участия в управлении хозяйствующими субъектами на основе акционерного капитала, оно осуществляет это управление по правилам гражданского оборота, а не с позиций административного вмешательства.

Все сказанное не означает отсутствия стратегических и тактических задач, которые должна решать власть. Речь идет только о том, что традиционные отраслевые подходы к управлению уже не позволяют власти осуществлять необходимые экономике и обществу регулирующие функции.

Закономерным итогом трансформации экономики и общества является переход от традиционной модели управления к новой.

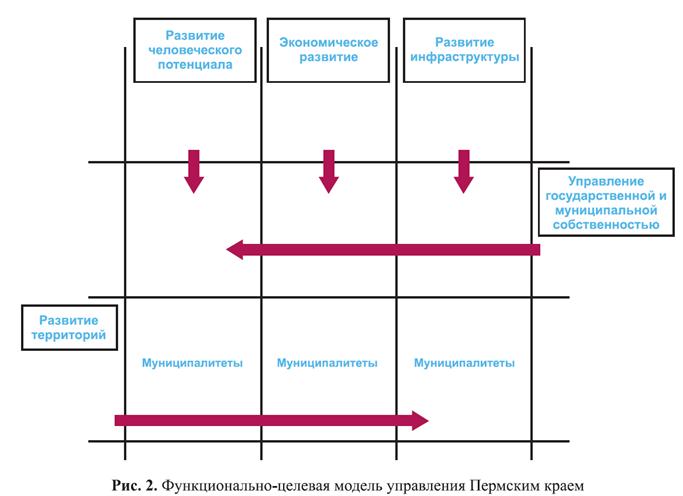

Новая модель управления не может быть сформирована сразу и для всех. Она выстраивается постепенно. Регионы в рамках своих полномочий могут выстраивать свой вариант управления регионом. В частности, в Пермском крае была предложена и реализована функционально-целевая модель управления регионом. Логика перехода к этой модели была следующей. На основе анализа были выделены основные цели Пермского края, которые далее были объединены в блоки. Каждый блок имеет собственную цель, отвечает за нее, имеет достаточный объем ресурсов и прав для достижения цели. Все решения по проблемам блока должны приниматься внутри блока. Всего было выделено пять крупных направлений деятельности, которые и легли в основу пяти основных блоков модели (рис. 2).

Все государственные задачи управленческого характера вписываются в эти пять блоков. Это разделение достаточно условно, но задачи конкретизированы и структурированы. После выделения блоков необходимо определить показатели деятельности, чтобы оценить эффективность работы блока, задать перспективные цифровые параметры, создать структуру управления, систему планирования и контроля.

Рассмотрим более подробно суть функционально-отраслевой модели управления.

Прежде чем сформировать систему управления, необходимо определить, что является объектом управления. В нашем случае объект управления – регион. Субъект управления – государственная власть. Цель управления (в самом широком смысле этого слова) – производство продукта, в качестве которого выступают услуги, предоставляемые государ-ственной властью на региональном уровне.

Необходимо понять, как должен выглядеть этот продукт и как его можно измерить. Обозначений продукта существует немало. Это и «социально-экономическое развитие», и «уровень жизни населения», и «устойчивое развитие». Пожалуй, «социально-экономическое развитие» – это наиболее адекватное определение.

Все сказанное выше позволяет определить составляющие системы государственного управления. Это

● развитие человеческого потенциала;

● экономическое развитие;

● развитие инфраструктуры;

● развитие территорий;

● управление государственной и муниципальной собственностью.

Именно эти составляющие блоки системы государственного управления регионом обеспечат баланс между двумя типами потребителей, между краткосрочной и долгосрочной политикой.

Эти составляющие региональной политики – система целей, но каждая из них – тоже особая система, или, лучше сказать, подсистема. Но достижение этих целей раскрывается только через систему количественных показателей. Только через них можно оценить состояние системы в целом.

Выбор показателей – следующая задача, потребовавшая решения. Есть различные подходы к такому выбору, и все они имеют право на существование. Анализ вариантов привел к однозначному выводу: все показатели должны быть нацелены на человека, то есть ориентироваться на состояние человека в тот или иной момент.

Первый блок – это развитие человече-ского потенциала. В этой сфере произошла определенная эволюция идей. Если год назад, когда началось развитие этого направления, вводилось комплексное понимание человеческого потенциала, включающее и ожидаемую продолжительность жизни, и уровень образования, и уровень здравоохранения и другие факторы, то сейчас, с одной стороны, задача упростилась, а с другой – усложнилась. Сейчас за основу берется один качественный интегральный показатель – рост численности населения, а все остальные показатели рассматриваются через его призму. Но на самом деле при такой демографической ситуации, которая сложилась в регионе, в ближайшие годы численность населения края будет сокращаться, и основная задача на период 7–8 лет – достичь того, чтобы в крае численность населения как минимум не сокращалась. Это очень непростая задача, потому что сейчас в крае смертность превышает рождаемость в 1,5 раза и ежегодно население сокращается примерно на 15 тыс. чел. Из них 3 тыс. чел. покидает территорию края, уезжая в другие регионы. Соответственно проблема роста численности населения раскладывается на три основных компонента, а именно: повышение рождаемости, снижение смертности, обеспечение положительной миграции. Повышение рождаемости связано с обеспечением жильем молодых семей, с качественной медицинской помощью при рождении и т. п. (более подробно об этом см. раздел 2.1.1). Миграционный отток связан с уровнем преступности в крае, с неблагоприятной средой обитания и т. п. (более подробно об этом см. раздел 2.1.2).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |