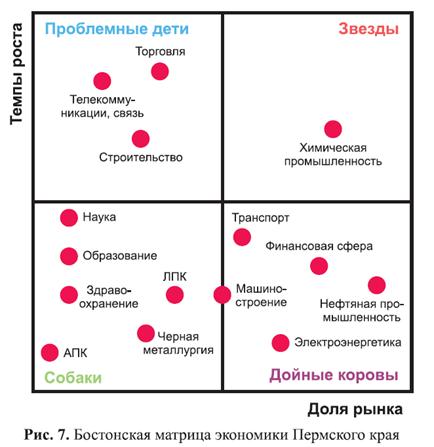

Квадрант I – «Дойные коровы». Отрасли, относящиеся к данному квадранту, характеризуются тем, что занимают значительную долю рынка при незначительных темпах роста. К ним относятся традиционные отрасли, выполняющие функцию «локомотивов» экономики региона.

Квадрант II – «Собаки». Отрасли, относящиеся к данному квадранту, занимают незначительную долю рынка и имеют невысокие темпы роста. К ним относятся «проблемные» на настоящий момент отрасли региона.

Квадрант III – «Проблемные дети». Отрасли, относящиеся к данному квадранту, характеризуются значительными темпами роста, но незначительной долей, которую данные отрасли занимают на рынке. К ним обычно относят инновационные отрасли.

Квадрант VI – «Звезды». Отрасли, относящиеся к данному квадранту, имеют высокие темпы роста и характеризуются значительной долей, которую они занимают на рынке. Это перспективные отрасли, которые могут послужить основой структурных изменений экономики Пермского края в ближайшее время.

Проведем позиционирование выделенных отраслей Пермского края в квадрантах Бостонской матрицы.

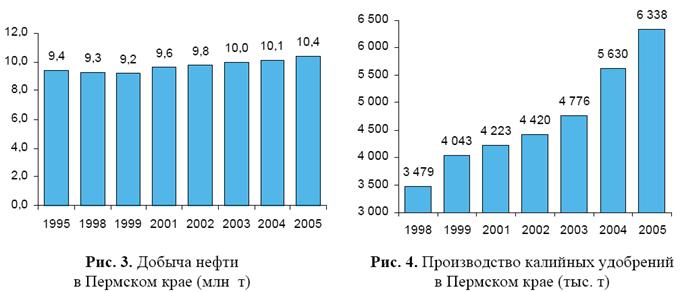

Нефтяная промышленность развивается в Пермском крае с 1928 г. (второе месторождение в СССР; первое месторождение – Бакинская нефть, которая добывалась с конца XIX в.). В 70-е гг. XX в. ежегодная добыча нефти в Пермском крае составляла 40 млн т. Данная отрасль занимает самую высокую долю рынка, являясь одной из крупнейших в составе отраслевых комплексов региона, и имеет низкие темпы роста. Ежегодный объем добычи нефти составляет примерно 10 млн т (рис. 3). Объемы переработки нефти соответствуют объемам добычи – 10 млн т, но при этом следует отметить, что для переработки используется западно-сибирская нефть, а добытая в Пермском крае направляется в другие регионы. Это объясняется тем, что пермская нефть является высокосернистой, нефтеперерабатывающие предприятия в Пермском крае не имеют необходимых технологий для ее переработки.

Перспективы развития нефтяной промышленности определяются естественными ограничениями: по оценкам специалистов, запасов при данном уровне развития экономики хватит примерно на 45 лет. Исходя из этого дальнейшее развитие данной отрасли определяется необходимостью сохранить объемы добычи нефти на существующем уровне.

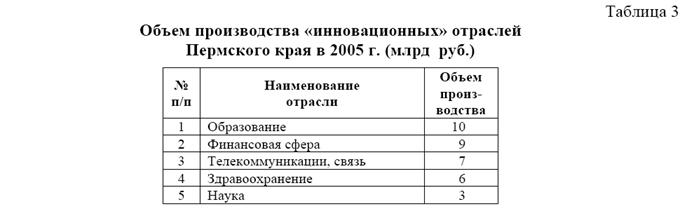

Основными отраслями химической промышленности в Пермском крае являются калийно-магниевая и азотная. Калийно-магниевая промышленность развивается на основе крупнейшего в мире Верхнекамского месторождения калийно-магниевых солей, запасы которого, по оценкам специалистов, составляют более 50 млрд т. При данном уровне развития экономики запасов хватит не на одно поколение. Монополистами по добыче калийно-магниевых солей крупнейшего в мире Верхнекамского месторождения являются «Уралкалий» и «Сильвинит». Основным видом продукции являются калийные удобрения (рис. 4).

Перспективы развития данной отрасли определяются тем, что в настоящее время имеющиеся производственные мощности используются полностью. Поэтому, чтобы увеличить производство, необходимо строительство нового рудника, которое займет 9 лет и потребует вложений на сумму около 1,5 млрд долл. Кроме того, дальнейшее развитие данной отрасли зависит и от недавнего затопления первого рудника «Уралкалий», который всего за две недели потерял 1 млрд долл. и 40 млн т запасов.

В основе развития азотной промышленности лежит использование газа. Основными предприятиями азотной промышленности на территории Пермского края являются «Метафракс», «Азот», «Минеральные удобрения», производящие главным образом азотные удобрения (рис. 5).

Перспективы развития данной отрасли тесным образом связаны с развитием газовой промышленности, а именно – ее переходом на рыночные цены на внутреннем рынке, в результате чего резко возрастет стоимость газа и, следовательно, стоимость производимой из него продукции.

Кроме двух названных отраслей, развитие в Пермском крае получила нефтехимия. Пермский край имеет широчайший спектр химических производств, которые в России есть еще только в Нижнем Новгороде и в Омске.

Специфика развития транспорта на территории Пермского края определяется следующими особенностями.

● Наличие магистральных нефте - и газопроводов, пересекающих территорию Пермского края в широтном направлении. Это, наряду с климатическими условиями и наличием рабочей силы, обусловило развитие газопереработки на территории Пермского края.

● Пермский край является крупнейшим в России грузогенератором. Ежегодный грузооборот организаций транспорта в Пермском крае составляет более 40 млн т (из них 95% приходится на железнодорожный транспорт).

● Пермский край характеризуется выгодным транспортно-географическим положением. В частности, на территории Пермского края пересекаются глубоководные системы, Транссиб, автомобильный коридор.

● Развитие транспорта определяется развитием других отраслей, что делает его «зависимым».

Энергетика является одной из важных отраслей экономики Пермского края. Ежегодно производится около 3 млрд кВт-ч электроэнергии (рис. 6).

Особенностями развития электроэнергетики Пермского края являются следующие.

● Пермский край в целом является энергоизбыточным регионом, то есть производит электроэнергии больше, чем потребляет.

● Отдельные территории края испытывают недостаток электроэнергии.

● Пермский край окружен энергодефицитными регионами, что обусловило наличие в Пермском крае управляющего центра, обслуживающего также Свердловскую область и Республику Коми.

● Развитие электроэнергетики, также как и транспорта, определяется развитием других отраслей.

Машиностроение в Пермском крае представлено нефтяным машиностроением, производством горношахтного оборудования, ВПК. При этом предприятия производят или продукцию двойного назначения (гражданское машиностроение и ВПК), или только оборонную продукцию, что и определяет их тенденции развития.

Для предприятий, производящих продукцию двойного назначения, характерным на сегодняшний момент является следующее:

● переход через низшую точку развития;

● появление нового собственника;

● принятие программ дальнейшего развития.

Совсем иная ситуация наблюдается на оборонных предприятиях. Для них на сегодняшний момент характерны:

● государственная собственность;

● сокращение оборонного заказа;

● отсутствие перспектив развития.

Строительство является перспективной отраслью экономики Пермского края, развитие которой определяется спросом на ее продукцию. В Пермском крае имеется 50 млн м2 жилья. Учитывая, что возобновление жилья необходимо производить через 50 лет, ежегодный ввод жилья только для замены должен составлять 1 млн м2. В таблице 2 представлены темпы ввода жилья начиная с 2002 г. Средний ежегодный прирост жилья за 2002–2009 гг. составляет около 20%. Планируемые темпы ввода жилья – 26%.

Развитие металлургии в Пермском крае обусловлено спецификой мирового развития данной отрасли. Дело в том, что металлургия – сильно интегрированная отрасль. Практически все металлургические предприятия мира входят в состав интегрированных бизнес-групп, таких как «Объединенная металлургическая компания», Евразхолдинг, Группа МДМ и др. Пермские металлургические предприятия поздно вошли в состав той или иной бизнес-группы, что, в свою очередь, обусловило и значительно более позднее, по сравнению с другими металлургическими компаниями, вхождение в мировое разделение труда. Крупнейшими на территории Пермского края являются следующие предприятия: в отрасли цветной металлургии – «Ависма» – филиал ВСМПО – АВИСМА», которое в 2006 г. вошло в состав «Рособоронэкспорта»; в отрасли черной металлургии – металлургический завод» (ЧМЗ), входящее с недавнего времени в состав «Объединенной металлургической компании».

Специфика развития торговли в Пермском крае определяется следующими факторами:

● для торговли Пермского края характерна самая высокая среди других регионов Приволжского ФО доля реализации ТНП через локальные торговые сети («Семья», «Виват» и т. д.);

● в то же время на территории Пермского края практически отсутствуют торговые предприятия мировых торговых лидеров (например, «IKEA» и др.);

● товарооборот на 1 чел. в 2005 г. составил 47,4 тыс. руб. в год, что является самым высоким показателем в Приволжском ФО;

● высокий уровень номинальной начисленной заработной платы (один из самых высоких в Приволжском ФО), составивший в 2005 груб. в месяц.

Лесопромышленный комплекс (ЛПК) включает лесозаготовку, деревообработку, мебельную промышленность и целлюлозно-бумажную промышленность (ЦБК). «Базовой» отраслью является лесозаготовка. В Пермском крае расчетная лесосека составляет 17 млн м3; из них 12 млн м3 расположено в труднодоступных районах. В настоящее время вырубается 5 млн м3.

Лесопереработка в Пермском крае представлена следующими предприятиями: ЦБК» (Красновишерск), ЦБК» (Пермь), ГП «Краснокамская бумажная фабрика Гознака» (Краснокамск), ЦБК «Кама» (Краснокамск), » (Пермь), .

В период до 2001 г. ЛПК переживал глубокий, затяжной кризис, охвативший практически все подотрасли ЛПК (лесозаготовку, деревообработку, мебельную промышленность), за исключением целлюлозно-бумажной промышленности. Особенно проблемной была лесозаготовка. В настоящее время кризис преодолен. И для дальнейшего позитивного развития необходимы следующие условия:

В период до 2001 г. ЛПК переживал глубокий, затяжной кризис, охвативший практически все подотрасли ЛПК (лесозаготовку, деревообработку, мебельную промышленность), за исключением целлюлозно-бумажной промышленности. Особенно проблемной была лесозаготовка. В настоящее время кризис преодолен. И для дальнейшего позитивного развития необходимы следующие условия:

● инвестирование в данную сферу. Инвестиции должны направляться в конечные отрасли, которые характеризуются наибольшей добавленной стоимостью;

● сбалансированное использование ресурсов: в настоящее время эффективно используется хвойное сырье, но недостаточно развиты технологии по переработке отходов лиственных лесов;

● развитие транспортировки продукции ЛПК, что напрямую связано с развитием транспортной инфраструктуры края.

Агропромышленный комплекс (АПК). АПК представляет собой совокупность отраслей, производящих сельскохозяйственную продукцию и доводящих ее до потребителя. Развитие данного комплекса определяется агроприродным потенциалом, который довольно сильно различается по территориям края: север и восток края характеризуются неблагоприятным агроприродным потенциалом, юг и запад – относительно благоприятным.

Если говорить об отдельных отраслях сельского хозяйства, то применительно к растениеводству следует отметить, что Пермский край – это зона рискованного земледелия. Но в то же время природные условия являются благоприятными для развития кормовой базы для животноводства.

Ежегодно 50 тыс. т молока вывозится за пределы региона. Качество молока позволяет использовать его для создания закваски при производстве кисломолочных продуктов.

Кроме того, не следует забывать и о развитии промышленных отраслей сельского хозяйства, к которым относятся птицеводство и свиноводство. Автоматизация данного производства позволяет обеспечивать Пермскую агломерацию необходимой продукцией.

Агробизнес, таким образом, имеет положительные тенденции развития.

Мы рассмотрели особенности отраслей экономики Пермского края, которые в настоящее время выполняют роль отраслей-«локомотивов». Не менее важным нам представляется анализ отраслей, относящихся к отраслям «новой экономики» – инновационных, которые могут обеспечить экономический рост в Пермском крае в будущем (табл. 3).

Новая экономика – это не сфера, а метод управления. И одной из целей регионального развития является привлечение в Пермский край центров управления. В настоящее время уже сделаны шаги в данном направлении. В крае расположен такой крупнейший центр управления, как -9». В скором времени должны появиться еще несколько других. К тому же, недавно Пермский край стал одним из немногих регионов, вузы которых выиграли конкурс среди инновационных вузов. Важность этой победы очевидна: интеллектуальная составляющая экономики развивается в первую очередь там, где есть сильные вузы.

Если разместить рассмотренные отрасли в квадрантах Бостонской матрицы, то она примет следующий вид (рис. 7).

Естественное движение отраслей по матрице – это движение по часовой стрелке. «Дойные коровы» амортизируются, темпы их роста сокращаются, потом становятся отрицательными, и «дойные коровы» уходят в «собаки».

«Собаки» либо вообще выпадают из матрицы, либо начинают расти и переходят в квадрант «проблемные дети». Затем растут «проблемные дети» и попадают в «звезды». После этого отрасль насыщается, темпы роста начинают снижаться; постепенно отрасль попадает в квадрант «дойные коровы» и цикл повторяется вновь.

Подводя итог, следует отметить, что приоритет развития экономики Пермского края связан с интеграцией в мировое хозяйство, увеличением инвестиций, расширением экспорта. Этого можно достигнуть через участие предприятий обрабатывающей промышленности во внешне-экономической продукции на основе высоких технологий. Другими словами, предприятия обрабатывающей промышленности, на базе которых можно развивать новые технологии, рассматриваются как «мультипликаторы экономического развития». Это является очевидным исходя из соотношения цен на промышленную продукцию: продажа 1 т нефти приносит прибыль 30 долл.; продажа 1 кг бытовой техники – 50 долл.; реализация 1 кг авиационной техники – 1 000 долл.; реализация 1 кг наукоемкого продукта в информатике и электронике – 5 000 долл.

Перейдем теперь к функциональному анализу.

Функциональный анализ позволяет выяснить, что необходимо сделать для дальнейшего развития отраслей-«локомотивов» и инновационных отраслей; какие инструменты можно использовать для их эффективного развития в рамках поставленных целей. Функциональный анализ предполагает определение цели и выработку системы показателей для оценки ее достижения.

Определим цель – увеличение доходов населения через увеличение заработной платы. В качестве целевого показателя выступает фонд оплаты труда (ФОТ). Рассмотрим основные факторы, которые влияют на ФОТ.

Фонд оплаты труда определяется по формуле

ФОТ = WE, (1)

где W – средняя заработная плата;

E – численность занятого населения.

Рассмотрим, от каких факторов зависит численность занятого населения:

Et = Et-1 + LPnew – LPrep , (2)

где Et – численность занятых в момент времени t;

Et-1 – численность занятых в момент времени t – 1;

LPnew – количество вновь созданных рабочих мест;

LPrep – количество выбывших рабочих мест.

Таким образом, можно сделать вывод о том, что количество рабочих мест является управляющим фактором, который, в свою очередь, также представляет собой некую функцию, зависящую от тех или иных показателей. Так, количество вновь созданных рабочих мест зависит от объема инвестиций в ту или иную отрасль, а количество выбывших рабочих мест определяется рентабельностью производства.

Далее рассмотрим формирование средней заработной платы. Ее размер в целом зависит от объемов производства и от тарифов на те или иные услуги. Тариф можно представить в виде функции, зависящей от производительности труда.

В результате были определены показатели, изменение которых может существенно повлиять на изменение фонда оплаты труда. К ним относятся следующие:

● создание новых рабочих мест [LPnew],

● выбытие рабочих мест [LPrep],

● рентабельность производства [R],

● объем инвестиций [I],

● объем выпуска продукции [Y],

● производительность труда [y].

Таким образом, применение функционального анализа позволяет определить направления региональной экономической политики для достижения поставленной цели. В качестве главной цели было определено увеличение доходов населения через увеличение заработной платы. Также были выделены факторы, воздействующие на целевой показатель фонда оплаты труда.

Для создания новых рабочих мест необходимо способствовать расширению рынков сбыта региональных производителей, осуществлять поддержку инвестиционных проектов (например, в сфере торговли, строительства и др.), а также развивать малое предпринимательство.

Для сокращения выбытия рабочих мест следует поддерживать традиционные отрасли (агропромышленный комплекс, лесопромышленный комплекс и др.) и способствовать обеспечению их трудовыми ресурсами.

Для повышения рентабельности в первую очередь необходимо снижать издержки бизнеса за счет снижения налогов (снижение региональной части налога на прибыль с 24 до 20% для всех отраслей); снижения стоимости земли за счет передачи земель в собственность («Проект о выкупе земли под промышленными предприятиями»), а также за счет снижения ставок на аренду земли; снижения стоимости услуг естественных монополий (устранение перекрестного субсидирования). Второе направление повышения рентабельности – поддержка приоритетных отраслей.

Для привлечения инвестиционных средств необходимо повышение инвестиционной привлекательности региона за счет проведения благоприятной для бизнеса налоговой, тарифной, земельной политики; адресной поддержки инвестиционных проектов; развития малого предпринимательства.

Для увеличения объемов выпуска необходимо способствовать расширению рынков сбыта региональных производителей, развитию малого предпринимательства, осуществлять поддержку приоритетных отраслей.

Для повышения производительности труда необходимо способствовать обеспечению трудовыми ресурсами, а также созданию благоприятного инвестиционного климата.

Все сказанное позволило сформулировать следующие направления экономической политики.

1. Привлечение инвестиций в экономику края.

2. Расширение рынка сбыта.

3. Разработка инновационной стратегии развития региона.

4. Поддержка приоритетных отраслей.

5. Развитие предпринимательства.

6. Снижение издержек бизнеса.

В дальнейшем для реализации выделенных направлений и достижения поставленных целей необходимо разработать инструментарий в виде формирования программ развития.

2.2.2. Регулирование естественных монополий

Понятие тарифа на какой-либо товар или услугу является общеупотребляемым термином. Это составная часть государственного регулирования естественных монополий. Цели тарифного регулирования определены в законе . Это –

● защита экономических интересов потребителей от монопольного повышения тарифов;

● создание механизма согласования интересов производителей и потребителей электрической и тепловой энергии;

● формирование конкурентной среды в электроэнергетическом комплексе;

● создание экономических стимулов, обеспечивающих использование энергосберегающих технологий в производственных процессах.

Защита экономических интересов потребителей от монопольного повышения тарифов – первый и главный постулат, на основании которого осуществляется государственное регулирование естественных монополий. Но, защищая интересы потребителей, необходимо действовать так, чтобы не погубить инфраструктуру. Поэтому возникает второй пункт – создание механизма согласования интересов производителей и потребителей электриче-ской и тепловой энергии. Хотя здесь названы только два вида услуг, на самом деле их больше, и ниже они будут представлены.

Создание баланса между интересами производителей и потребителей энергии – это творчество в рамках жесткого нормативно-правового поля.

Что касается формирования конкурентной среды в электроэнергетическом комплексе, то, разумеется, в области естественных монополий конкурентная среда может быть сформирована только на определенном участке регулируемого сектора. Если говорить о стоимости киловатт-часа, то ни о какой конкуренции не может быть речи. Но в самом киловатт-часе заложена стоимость энергии, которая является конкурентным товаром и торгуется на федеральном оптовом рынке электроэнергии. Передача электроэнергии не конкурентный вид бизнеса, а просто услуга по транспортировке товаров, купленных на оптовом рынке, к потребителю для дальнейшего осуществления сбыта этих товаров.

И наконец, создание экономических стимулов, обеспечивающих использование энергосберегающих технологий в производственных процессах касается прежде всего потребителя. Поставщику услуги нет смысла заниматься энергосберегающими технологиями, так как в результате уменьшится объем продаваемой энергии, а следовательно, снизится выручка. Таким образом, энергосбережением должен заниматься потребитель. При этом потребителем могут быть и генерирующая компания, и электросетевая компания. Генерирующая компания продает тепло, электросетевая транспортирует электроэнергию и заинтересована транспортировать больше. Нужно понять, как строятся интересы этих компаний. Если котельная производит тепловую энергию и ее задача – продать как можно больше тепла, то надо иметь в виду, что она тоже является потребителем и покупает электроэнергию, воду, товары и услуги сторонних организаций для обеспечения своего функционирования. Создать систему экономических стимулов для энергосбережения этих организаций – сложная задача.

Виды инфраструктурных услуг, которые оказываются в энергетическом комплексе, – это электроснабжение, теплоснабжение, газоснабжение, водоснабжение, водоотведение, технологическое присоединение к инфраструктуре.

Все виды инфраструктурных услуг связаны друг с другом.

Электроснабжение

Поставщик электроэнергии имеет следующие цели: увеличение доходности бизнеса и укрупнение бизнеса. Раньше поставщиком была единая электрическая система России, затем произошло ее реформирование, сейчас идет этап реконсолидации.

Такая цель, как увеличение доходности бизнеса, отрицательно влияет на рынок. Задача поставщика – больше и дороже продать; задача потребителя – меньше и дешевле купить. У потребителя нет выбора, у какой компании купить, потому что тарифы регулируются государством. Поэтому потребитель решает задачу энергосбережения. Он может выбрать, какие лампы поставить, как утеплить фасады зданий, поставить или нет счетчики, чтобы платить не по нормативам, а по факту потребления. Разумеется, каждое предприятие будет проводить анализ вариантов энергосбережения применительно к своему бизнесу.

Целью правительства края является своевременное удовлетворение потребностей региональной экономики. На сегодняшний день на некоторых объектах экономики края электроэнергетика является тормозом развития. Недостаточно развитая инфраструктура в конечном счете ограничивает возможности привлечения инвестиционного ресурса.

Инструменты достижения целей у поставщиков следующие: повышение тарифа, снижение издержек, предоставление дополнительных услуг, объединение предприятий в холдинг.

Повышение тарифа необходимо обосновывать. Существует такая категория, как экономически обоснованный тариф на электрическую или тепловую энергию, на товары и услуги естественных монополий.

Что касается снижения издержек, то существует регулирующая организация, которая занимается этим вопросом. Нельзя сказать, что все поставщики озабочены снижением издер-жек: некоторые в этом вопросе уже достигли определенной стабильности, и у них нет необходимости заниматься издержками.

Предоставление дополнительных услуг – это нерегулируемый дополнительный вид деятельности, по которому ведется отдельный бухгалтерский учет.

Объединение предприятий в холдинг сейчас находится в стадии разработки.

Потребители имеют следующие инструменты: жалобы в надзорные инстанции, установка приборов учета.

Жалобы в надзорные инстанции – это реальный инструмент. Все регулируемые организации ежегодно просят у регулирующих организаций увеличения своих затрат. В случае выявления тарифных нарушений пишутся жалобы, создаются комиссии по их рассмотрению, выписываются штрафы.

Установка приборов учета – это самый действенный инструмент, которым владеет потребитель. Совершенствование системы учета необходимо всем, начиная с домашнего хозяйства и заканчивая юридическими лицами.

Инструменты Правительства Пермского края – это привлечение федерального инвестиционного ресурса, согласование инвестиционных программ.

Привлечение федерального инвестиционного ресурса означает, что все органы Правительства Пермского края проводят мониторинг ситуации в рамках осуществления национальных проектов и стремятся привлекать инвестиционной ресурс на строительство жилья, дорог, коммуникационных сетей.

Согласование инвестиционных программ – это инструмент, с помощью которого Правительство края работает над вопросом выстраивания инвестиционный политики в регионе в сфере строительства тех или иных объектов.

Теплоснабжение

Цели у поставщиков теплоснабжения те же, что и у поставщиков электроснабжения, – увеличение доходности бизнеса и укрупнение бизнеса. Цель потребителей – снижение платежа за услугу при удовлетворительном ее качестве. Инструменты достижения целей у поставщиков теплоснабжения совпадают с инструментами в электроснабжении. Отличия состоят в инструментах достижения целей у потребителей, а именно: у потребителя появляется возможность установки собственного теплоисточника. И крупные промышленные предприятия уже делают это.

Государственное регулирование в этой сфере состоит в согласовании инвестиционных программ по строительству теплоисточников, а также в оптимизации схем теплоснабжения.

Газоснабжение

Цели, инструменты поставщиков и потребителей такие же, как и в электро - и теплоснабжении. Особенности этой инфраструктурной услуги связаны с тем, что существует несколько вариантов газоснабжения. Есть газ магистральный, идущий по магистральным газопроводам, которым пользуются крупные предприятия, физические и юридические лица. Есть газ емкостный, хранящийся в емкости, от которой к потребителям идут распределительные сети. И есть баллонный газ, заправка которым происходит на газонаполнительных станциях, и потребители в этом случае не зависят от подключения к газовой трубе. Все эти варианты газоснабжения используются на территории края.

Еще одна важная деталь: есть газ балансовый и коммерческий. Цена балансового газа для населения всегда фиксирована, а для юридических лиц нет, и тогда появляется коммерческий газ.

В государственных инструментах достижения целей возникает важное направление – оптимизация схем газоснабжения с помощью емкостного газа. Здесь надо комплексно решать ряд вопросов, взвешивать все параметры: количество жителей в населенном пункте, объем потребления газа, источники финансирования. Например, если удается привлечь федеральный ресурс, можно тянуть газопровод в отдаленный поселок. В ином случае это может оказаться нерентабельным. На территории Пермского края 2 000 населенных пунктов с населением до 100 чел. Вполне возможно, что будет решен вопрос об их переселении. В другом случае, по-видимому, более рациональным решением окажется газовая установка, а не газопровод. Решение надо принимать и относительно других населенных пунктов, с большим количеством населения.

Водоснабжение и водоотведение

В этой сфере задачей правительства края является оптимизация схем водоснабжения. Потребители могут установить приборы учета или сделать собственные скважины. В крупных городах начали работать операторы, занимающиеся водоснабжением и водоотведением (например, компания «Новогор-Прикамье»).

Технологическое присоединение – приобретение потребителем права пользоваться электрической энергией. Это новый вид инфраструктурной услуги, введенной 1 апреля 2006 г., когда была утверждена плата за услуги по подключению к электрическим сетям на территории Пермского края. Когда технологическое присоединение станет нормой нашей жизни, у потребителя появится четкое понимание, что за вход в сеть надо платить. На сегодняшний день введены три категории надежности присоединения потребителей:

● с автоматическим переключением, не допускающим перерывов в электроснабжении;

● с двумя линиями и двумя источниками энергии;

● с одной линией надежности.

Понятно, что потребитель платит за категорию.

В итоге можно констатировать, что есть общие закономерности взаимоотношений потребителя, поставщика и правительства края. Потребители всех видов инфраструктурных услуг стремятся к минимизации платежа за услугу при удовлетворительном ее качестве. Поставщик стремится к увеличению доходности бизнеса. Цель Правительства края – своевременное удовлетворение потребностей региональной экономики и населения при сохранении конкурентоспособности края по сравнению с соседними регионами.

2.3. Пространственное развитие Пермского края

2.3.1. Особенности пространственного развития Пермского края

Пространственное развитие Пермского края характеризуется следующими особенностями:

● неоптимальной структурой управления территориями;

● неоптимальной системой расселения;

● уникальным геоэкономическим положением;

● специфичным транспортным положением;

● необходимостью развития Пермской агломерации.

Рассмотрим каждую из особенностей более подробно.

Структура управления территориями. Говоря об управлении территориями, следует иметь в виду, что муниципальные образования обладают юридической независимостью, в связи с чем управлять ими напрямую не представляется возможным. Поэтому в данном контексте речь идет о встраивании муниципальных образований в целостную структуру управления регионом.

Пермский край состоит из 48 муниципальных образований и имеет один управляющий центр, расположенный в г. Перми, что не соответствует нормам управляемости. Большое количество территорий при наличии только одного управляющего центра не позволяет в полной мере учитывать специфику и проблемы каждого муниципального образования, что, в свою очередь, свидетельствует о неоптимальной структуре управления регионом. Решение данной проблемы связано с переходом к формированию управленческих округов, которых исходя из системы расселения и развития экономики территорий может быть от 10 до 15.

Развитие проекта по формированию данных округов и его реализация в масштабах Пермского края в настоящее время отрабатываются на примере Коми-Пермяцкого автономного округа (КПАО), который в 2005 г. объединился с Пермской областью, в результате чего сформировался Пермский край. В состав Коми-Пермяцкого автономного округа входит семь муниципальных районов, управление которыми осуществляется через администрацию КПАО.

Дальнейшее объединение территорий муниципалитетов в управленческие округа является перспективной задачей, при решении которой учитывается множество разнообразных факторов: специфика объединяемых территорий, определенные политические ограничения и т. д.

Система расселения Пермского края характеризуется, во-первых, мелкоселенным характером расселения, во-вторых, значительными колебаниями плотности населения муниципальных образований, в-третьих, гипертрофированным развитием центра края. Сложившаяся ситуация свидетельствует о неоптимальности системы расселения. Она обусловливает возникновение специального регионального проекта «Оптимизация системы расселения».

Чтобы понять причины, повлиявшие на формирование в Пермском крае именно такой неоптимальной системы расселения, рассмотрим ее более подробно и сравним с системой расселения Свердловской области, являющейся одним из регионов-конкурентов для Пермского края и характеризующейся схожестью природно-климатических условий и структуры экономики данных регионов.

Численность сельского населения в Пермском крае на начало 2006 г. составила почти 689,6 тыс. чел.[14], в Свердловской области – 542,7 тыс. чел.[15] При этом население Сверд-ловской области – 3,94 млн чел.,[16] в Пермском крае – 2,8 млн чел.[17] Это свидетельствует о более высоком уровне урбанизации территории Свердловской области.

Второе, на что следует обратить внимание при анализе системы расселения, – это количество населенных пунктов с численностью населения до 200 чел. и с численностью населения от 20 до 100 тыс. чел. Количество населенных пунктов с численностью населения до 200 чел. позволяет оценить характер расселения: чем больше таких населенных пунктов, тем большей степенью мелкоселенности характеризуется данная территория. В Пермском крае таких населенных пунктов насчитывается 2 840, а в Свердловской области – около 1 000. При этом следует понимать, что до каждого такого населенного пункта должны быть доведены различные виды инфраструктуры: дороги, электричество, газ и т. д. Это свидетельствует о том, что содержание инфраструктуры является затратным и издержки перекладываются на бюджет и на потребителя.

Для решения данной проблемы в Пермском крае разработан региональный проект «Оптимизация системы расселения», суть которого заключается в помощи населению в переселении из труднодоступных населенных пунктов.

В 2006 г. в Пермском крае был проведен пилотный проект переселения п. Каменка Коми-Пермяцкого автономного округа. Этот населенный пункт в свое время был создан для обслуживания молевого сплава древесины, то есть экономика п. Каменка носила моноструктурный характер. Потеря градообразующей базы сформировала неблагоприятную ситуацию в данном населенном пункте: плохие дороги, малая численность населения – 74 чел., высокий уровень безработицы – 90%.

Затраты на переселение п. Каменка составили 4,5 млн руб. на каждого жителя. Для сравнения: содержание данного населенного пункта обходилось бюджету Пермского края в 24 млн руб. в год. Финансирование данного проекта осуществлялось за счет бюджетных средств по схеме «18–42» (более подробно об этом см. раздел 2.4.2).

Следует отметить, что данный региональный проект является очень сложным, поскольку в подобных населенных пунктах, как правило, остаются либо люди преклонного возраста, либо дети, для которых смена места жительства сопряжена с определенными трудностями.

Следующим фактором, свидетельствующим о неоптимальной системе расселения, является число населенных пунктов до 100 тыс. чел. Значительное число проведенных исследований[18] показало, что поселения людей размещаются не случайно, а на основании общих правил и закономерностей, образуя сложную структуру соподчинения от городов-гигантов до деревень, которые связаны в единый комплекс «город и районы его тяготения». Данное правило носит название правило Ципфа «ранг-размер». Фактическое размещение крупных, средних и малых городов является результатом взаимного действия экономических, природных, исторических факторов. Отклонения распределения городов от правила «ранг-размер» связаны с историей и особенностями развития экономики, природными условиями, нарушениями естественного хода формирования государственного пространства. В Пермском крае насчитывается 13 населенных пунктов, где численность жителей составляет от 20 до 100 тыс. чел., в Свердловской области – 29. Это свидетельствует о том, что концентрация населения в Свердловской области гораздо выше, чем в Пермском крае, что облегчает минимизацию издержек на содержание инфраструктурыв данном регионе. Для решения данной проблемы Департаментом муниципального развития Пермского края разрабатывается проект по созданию опорного каркаса расселения и точек роста Пермского края.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |