Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ ПО ЗАПОЛНЕНИЮ обоснований бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных федеральных казенных учреждений (для Следственного комитета Российской Федерации)

(Форма ОБАС 01.130)

Версия 2013.02

СОДЕРЖАНИЕ

1. Заполнение формы ОБАС 01.130............................................................................................ 4

1.1. Заголовочная часть формы ОБАС 01.130............................................................................ 5

1.2. Таблица «Фонд оплаты труда и страховые взносы в государственные внебюджетные фонды» (вкладка «ИТОГИ»)...................................................................................................................................... 7

1.3. Таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений» (вкладка «ФОТ и страховые взносы») 8

1.3.1. Субтаблица «Расчет фонда оплаты труда»....................................................................... 9

1.3.1.1. Вспомогательная субтаблица «Руководитель»........................................................... 10

1.3.1.2. Вспомогательная субтаблица «Специалист».............................................................. 12

1.3.1.3. Вспомогательная субтаблица «Служащий»................................................................ 15

1.3.1.4. Вспомогательная субтаблица «Рабочий».................................................................... 18

1.3.2. Субтаблица «Расчет страховых взносов в бюджеты государственных внебюджетных фондов» 21

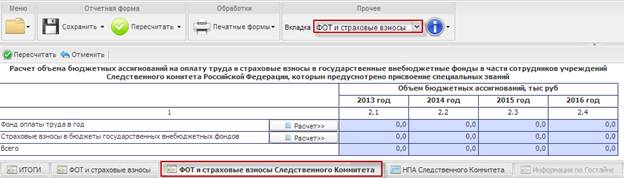

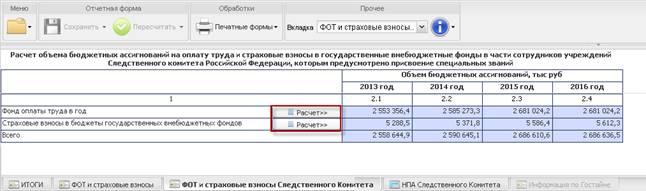

1.4. Таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий» (вкладка «ФОТ и страховые взносы Следственного комитета»)......................................................................... 22

1.4.1. Субтаблица «Расчет фонда оплаты труда»..................................................................... 23

1.4.1.1. Вспомогательная субтаблица «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»........................................................................... 24

1.4.1.2. Вспомогательная субтаблица «Структура не учтенных иных выплат, входящих в денежное содержание»................................................................................................................................. 31

1.4.2. Субтаблица «Расчет страховых взносов в бюджеты государственных внебюджетных фондов» 35

1.5. Таблица «Сведения о нормативных правовых (правовых) актах, устанавливающих иные выплаты, входящие в денежное содержание» (вкладка «НПА Следственного комитета»)................ 36

1.6. Таблица «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений» (вкладка «Объем централизованных бюджетных ассигнований»)............................................................................................................................ 38

1.7. Таблица «Объемы бюджетных ассигнований в 2013 году и плановом периоде 2014, 2015 и 2016 годов, по которым обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну» (вкладка «Информация по Гостайне»)......................................................................... 39

2. Сохранение и закрытие формы ОБАС 01.130..................................................................... 41

1. Заполнение формы ОБАС 01.130

Обоснования бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных федеральных казенных учреждений (для Следственного комитета Российской Федерации) формируются главными распорядителями средств федерального бюджета путем заполнения электронной формы ОБАС 01.130 в информационной системе Министерства финансов Российской Федерации (далее – информационная система Минфина России).

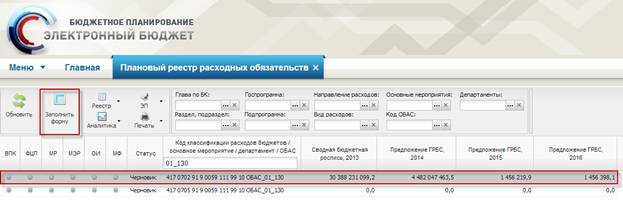

Открытие формы ОБАС 01.130 осуществляется путем её выбора на рабочей панели планового реестра расходных обязательств информационной системы Минфина России (Рисунок 1).

Рисунок 1. Рабочая панель планового реестра расходных обязательств информационной системы Минфина России

Форма состоит из семи частей:

заголовочная часть;

таблица «Фонд оплаты труда и страховые взносы в государственные внебюджетные фонды» (вкладка «ИТОГИ»);

таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений» (вкладка «ФОТ и страховые взносы»);

таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий» (вкладка «Фонд и страховые взносы Следственного Комитета»);

таблица «Сведения о Законодательных или иных нормативных правовых актов, устанавливающий выплату» (вкладка «НПА Следственного Комитета»);

таблица «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений» (вкладка «Объем централизованных бюджетных ассигнований»);

таблица «Объемы бюджетных ассигнований в 2013 году и плановом периоде 2014, 2015 и 2016 годов, по которым обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну» (вкладка «Информация по Гостайне»)

(Рисунок 2).

Рисунок 2. Форма ОБАС 01.130

1.2. Заголовочная часть формы ОБАС 01.130

Данные в заголовочной части формы ОБАС 01.140 формируются автоматически на основании сведений соответствующей строки бюджетной классификации Российской Федерации на рабочей панели планового реестра расходных обязательств Российской Федерации информационной системы Минфина России. Для того, чтобы скрыть заголовочную часть формы ОБАС 01.140, необходимо нажать на специальную панель ![]() (Рисунок 3).

(Рисунок 3).

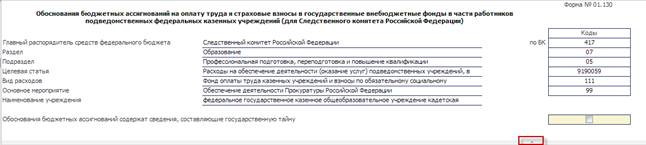

Рисунок 3. Заголовочная часть формы ОБАС 01.140

В случае, если обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну, в заголовочной части формы в строке «Обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну» необходимо установить «галочку» и заполнить таблицу «Объемы бюджетных ассигнований в 2013 году и плановом периоде 2014, 2015 и 2016 годов, по которым обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну» (вкладка «Информация по Гостайне»). При этом таблицы «Фонд оплаты труда и страховые взносы)» (вкладка «ИТОГИ»), «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений» (вкладка «ФОТ и страховые взносы»), «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий» (вкладка «ФОТ и страховые взносы Следственного комитета), «Сведения о Законодательных или иных нормативных правовых актов, устанавливающий выплату» (вкладка «НПА Следственного Комитета») и «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений» (вкладка «Объем централизованных бюджетных ассигнований») не заполняются (Рисунок 4).

Рисунок 4. Строка «Обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну»

1.3. Таблица «Фонд оплаты труда и страховые взносы в государственные внебюджетные фонды» (вкладка «ИТОГИ»)

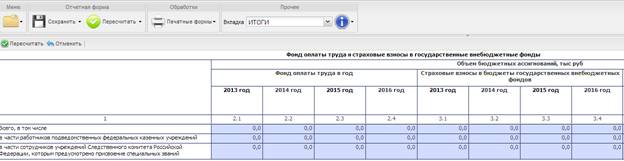

Сведения об объеме бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды заполняются в информационной системе Минфина России автоматически на основании таблиц «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений» (вкладка «ФОТ и страховые взносы») и «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий» (вкладка «ФОТ и страховые взносы Следственного комитета) (Рисунок 5).

Рисунок 5. Таблица «Фонд оплаты труда и страховые взносы в государственные внебюджетные фонды»

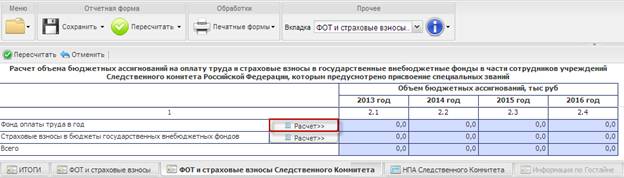

1.4. Таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений» (вкладка «ФОТ и страховые взносы»)

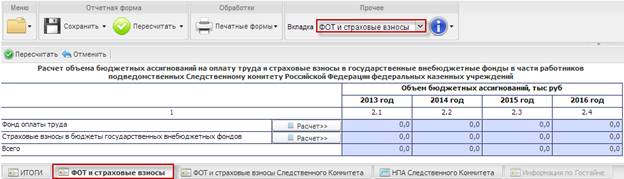

Переход к заполнению таблицы «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений» осуществляется путем выбора вкладки «ФОТ и страховые взносы» на панели вкладок в нижней области экрана либо в пункте меню «Вкладка» (Рисунок 6).

Рисунок 6. Переход в таблицу «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений»

Сведения об объеме бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений заполняются в информационной системе Минфина России автоматически посредством заполнения следующих субтаблиц (Рисунок 7):

субтаблица «Расчет фонда оплаты труда»;

субтаблица «Расчет страховых взносов в бюджеты государственных внебюджетных фондов».

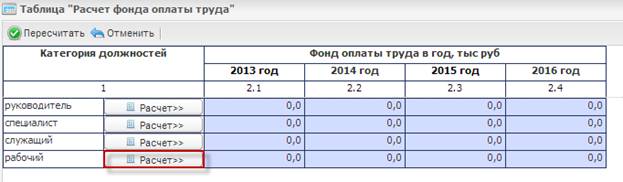

Рисунок 7. Таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений»

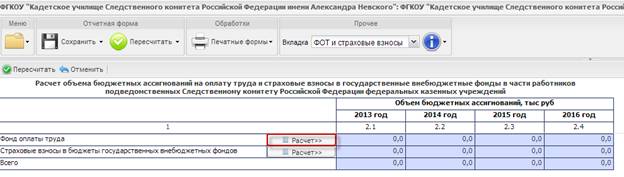

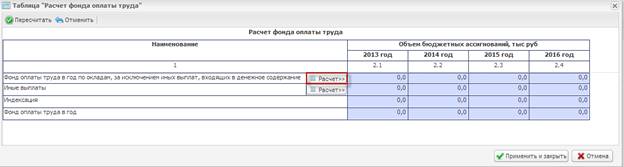

1.4.1. Субтаблица «Расчет фонда оплаты труда»

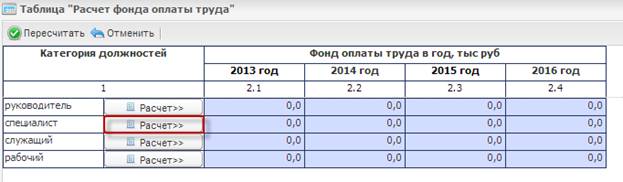

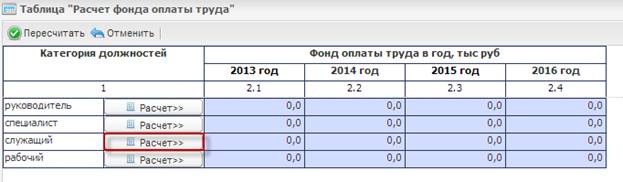

Переход к заполнению субтаблицы «Расчет фонда оплаты труда» осуществляется путем нажатия на кнопку «Расчет» в строке «Фонд оплаты труда» (Рисунок 8).

Рисунок 8. Переход в субтаблицу «Расчет фонда оплаты труда»

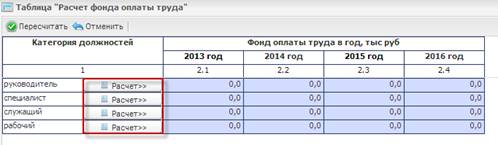

Для заполнения субтаблицы «Расчет фонда оплаты труда» необходимо заполнить вспомогательные субтаблицы «Руководитель», «Специалист», «Служащий» и «Рабочий» (Рисунок 9).

Рисунок 9. Субтаблица «Расчет фонда оплаты труда»

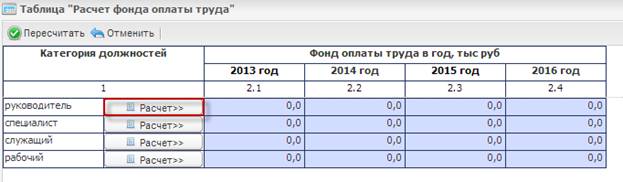

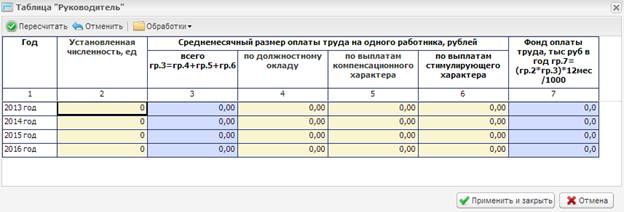

1.4.1.1. Вспомогательная субтаблица «Руководитель»

Переход к заполнению вспомогательной субтаблицы «Руководитель» осуществляется путем нажатия на кнопку «Расчет» в строке «руководитель» (Рисунок 10).

Рисунок 10. Переход во вспомогательную субтаблицу «Руководитель»

Во вспомогательной субтаюлице «Руководитель» значения заполняются за текущий, очередной, первый плановый и второй плановый года.

Добавление и удаление строк во вспомогательной субтаблице «Руководитель» не предусмотрено (Рисунок 11).

Рисунок 11. Вспомогательная субтаблица «Руководитель»

В графе 1 год указывается автоматически при открытии вспомогательной субтаблицы.

В графах 2, 4–6 сведения об установленной численности, среднемесячном размере оплаты труда на одного работника по должностному окладу, по выплатам компенсационного характера, по выплатам стимулирующего характера заполняются вручную.

Копирование значений строки «2013 год» в строки «2014 год», «2015 год» и «2016 год» по всем графам осуществляется с помощью выбора обработки «Копирование по строке 2013» (Рисунок 12).

Рисунок 12. Обработки

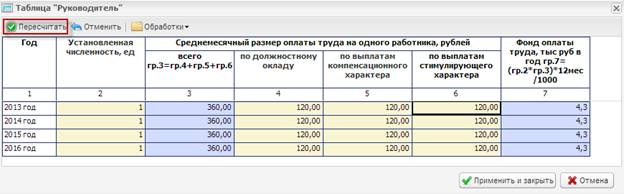

В графах 3 и 7 сведения о среднемесячном размере оплаты труда на одного работника всего и фонде оплаты труда заполняются автоматически на основании значений граф 2, 4 – 6 после нажатия на кнопку «Пересчитать» (Рисунок 13).

Рисунок 13. Кнопка «Пересчитать»

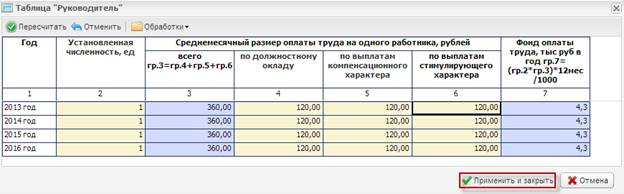

После заполнения всех граф вспомогательной субтаблицы «Руководитель» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 14).

Рисунок 14. Сохранение вспомогательной субтаблицы «Руководитель»

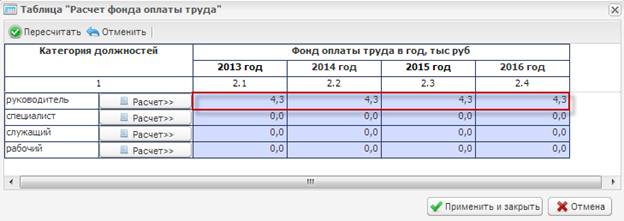

В результате графы 2.1-2.4 в строке «руководитель» субтаблицы «Расчет фонда оплаты труда» заполнятся автоматически на основании значений граф 3 и 7 по соответствующему периоду вспомогательной субтаблицы «Руководитель» (Рисунок 15).

Рисунок 15. Субтаблица «Расчет фонда оплаты труда»

1.4.1.2. Вспомогательная субтаблица «Специалист»

Переход к заполнению вспомогательной субтаблицы «Специалист» осуществляется путем нажатия на кнопку «Расчет» в строке « специалист» (Рисунок 16).

Рисунок 16. Переход во вспомогательную субтаблицу «Специалист»

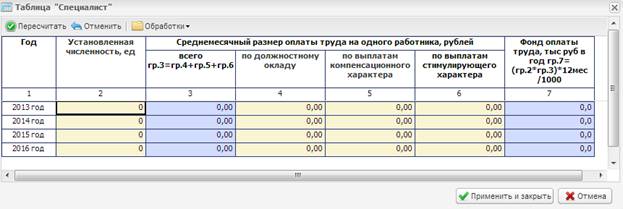

Во вспомогательной субтаюлице «Специалист» значения заполняются за текущий, очередной, первый плановый и второй плановый года.

Добавление и удаление строк во вспомогательной субтаблице «Специалист» не предусмотрено (Рисунок 17).

Рисунок 17. Вспомогательная субтаблица «Специалист»

В графе 1 год указывается автоматически при открытии вспомогательной субтаблицы.

В графах 2, 4–6 сведения об установленной численности, среднемесячном размере оплаты труда на одного работника по должностному окладу, по выплатам компенсационного характера, по выплатам стимулирующего характера заполняются вручную.

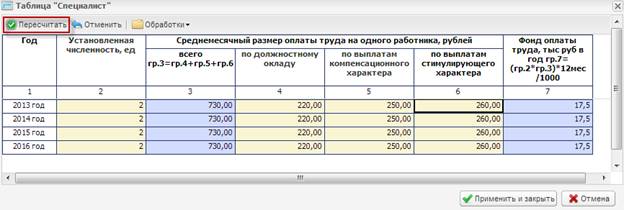

Копирование значений строки «2013 год» в строки «2014 год», «2015 год» и «2016 год» по всем графам осуществляется с помощью выбора обработки «Копирование по строке 2013» (Рисунок 18).

Рисунок 18. Обработки

В графах 3 и 7 сведения о среднемесячном размере оплаты труда на одного работника всего и фонде оплаты труда заполняются автоматически на основании значений граф 2, 4–6 после нажатия на кнопку «Пересчитать» (Рисунок 19).

Рисунок 19. Кнопка «Пересчитать»

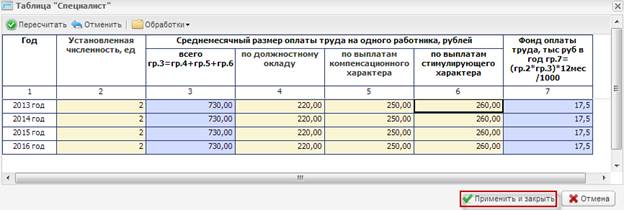

После заполнения всех граф вспомогательной субтаблицы «Специалист» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 20).

Рисунок 20. Сохранение вспомогательной субтаблицы «Специалист»

В результате графы 2.1-2.4 в строке «специалист» субтаблицы «Расчет фонда оплаты труда» заполнятся автоматически на основании значений граф 3 и 7 по соответствующему периоду вспомогательной субтаблицы «Специалист» (Рисунок 21).

Рисунок 21. Субтаблица «Расчет фонда оплаты труда»

1.4.1.3. Вспомогательная субтаблица «Служащий»

Переход к заполнению вспомогательной субтаблицы «Служащий» осуществляется путем нажатия на кнопку «Расчет» в строке «служащий» (Рисунок 22).

Рисунок 22. Переход во вспомогательную субтаблицу «Служащий»

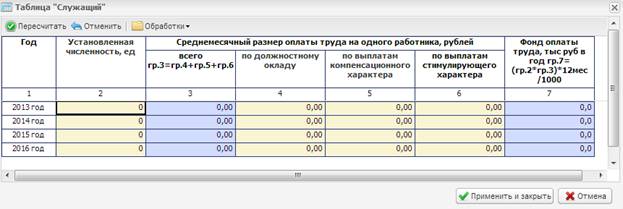

Во вспомогательной субтаюлице «Служащий» значения заполняются за текущий, очередной, первый плановый и второй плановый года.

Добавление и удаление строк во вспомогательной субтаблице «Служащий» не предусмотрено (Рисунок 23).

Рисунок 23. Вспомогательная субтаблица «Служащий»

В графе 1 год указывается автоматически при открытии вспомогательной субтаблицы.

В графах 2, 4–6 сведения об установленной численности, среднемесячном размере оплаты труда на одного работника по должностному окладу, по выплатам компенсационного характера, по выплатам стимулирующего характера заполняются вручную.

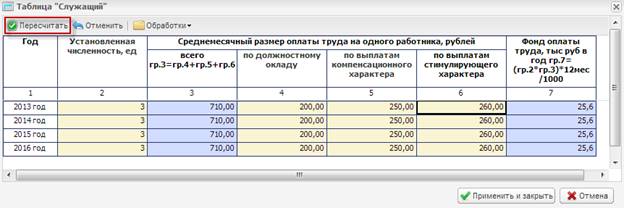

Копирование значений строки «2013 год» в строки «2014 год», «2015 год» и «2016 год» по всем графам осуществляется с помощью выбора обработки «Копирование по строке 2013» (Рисунок 24).

Рисунок 24. Обработки

В графах 3 и 7 сведения о среднемесячном размере оплаты труда на одного работника всего и фонде оплаты труда заполняются автоматически на основании значений граф 2, 4–6 после нажатия на кнопку «Пересчитать» (Рисунок 25).

Рисунок 25. Кнопка «Пересчитать»

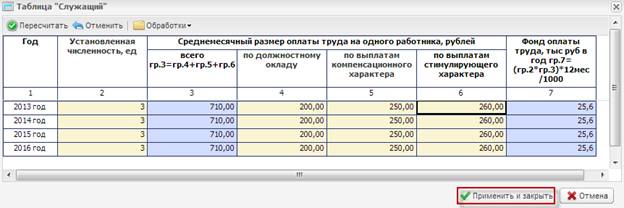

После заполнения всех граф вспомогательной субтаблицы «Служащий» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 26).

Рисунок 26. Сохранение вспомогательной субтаблицы «Служащий»

В результате графы 2.1-2.4 в строке «служащий» субтаблицы «Расчет фонда оплаты труда» заполнятся автоматически на основании значений граф 3 и 7 по соответствующему периоду вспомогательной субтаблицы «Служащий» (Рисунок 27).

Рисунок 27. Субтаблица «Расчет фонда оплаты труда»

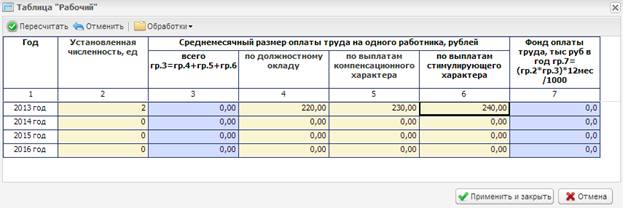

1.4.1.4. Вспомогательная субтаблица «Рабочий»

Переход к заполнению вспомогательной субтаблицы «Рабочий» осуществляется путем нажатия на кнопку «Расчет» в строке «Рабочий» (Рисунок 28).

Рисунок 28. Переход во вспомогательную субтаблицу «Рабочий»

Во вспомогательной субтаюлице «Служащий» значения заполняются за текущий, очередной, первый плановый и второй плановый года.

Добавление и удаление строк во вспомогательной субтаблице «Рабочий» не предусмотрено (Рисунок 29).

Рисунок 29. Вспомогательная субтаблица «Рабочий»

В графе 1 год указывается автоматически при открытии вспомогательной субтаблицы.

В графах 2, 4–6 сведения об установленной численности, среднемесячном размере оплаты труда на одного работника по должностному окладу, по выплатам компенсационного характера, по выплатам стимулирующего характера заполняются вручную.

Копирование значений строки «2013 год» в строки «2014 год», «2015 год» и «2016 год» по всем графам осуществляется с помощью выбора обработки «Копирование по строке 2013» (Рисунок 30).

Рисунок 30. Обработки

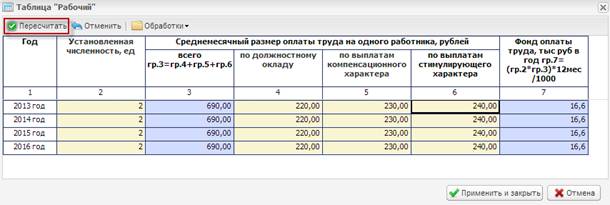

В графах 3 и 7 сведения о среднемесячном размере оплаты труда на одного работника всего и фонде оплаты труда заполняются автоматически на основании значений граф 2, 4–6 после нажатия на кнопку «Пересчитать» (Рисунок 31).

Рисунок 31. Кнопка «Пересчитать»

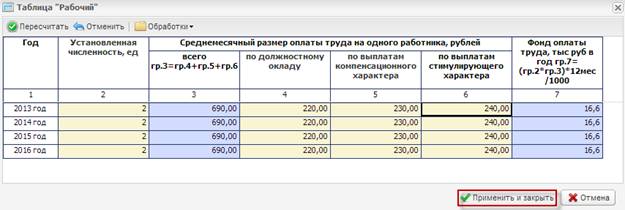

После заполнения всех граф вспомогательной субтаблицы «Рабочий» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 32).

Рисунок 32. Сохранение вспомогательной субтаблицы «Рабочий»

В результате графы 2.1-2.4 в строке «рабочий» субтаблицы «Расчет фонда оплаты труда» заполнятся автоматически на основании значений граф 3 и 7 по соответствующему периоду вспомогательной субтаблицы «Рабочий» (Рисунок 33).

Рисунок 33. Субтаблица «Расчет фонда оплаты труда»

После заполнения всех граф субтаблицы «Расчет фонда оплаты труда» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 34).

Рисунок 34. Сохранение субтаблицы «Расчет фонда оплаты труда»

В результате графы 2.1-2.4 в строках «Фонд оплаты труда», «Страховые взносы в бюджеты государственных внебюджетных фондов» и «Всего» таблицы «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений» заполнятся автоматически на основании значений субтаблицы «Расчет фонда оплаты труда» (Рисунок 35).

Рисунок 35. Субтаблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части работников подведомственных Следственному комитету Российской Федерации федеральных казенных учреждений»

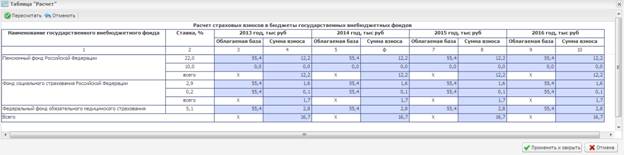

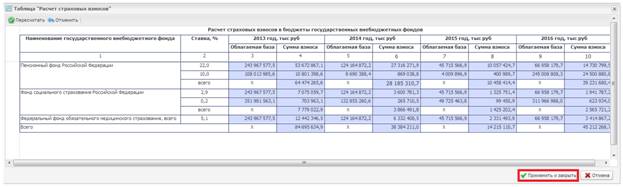

1.4.2. Субтаблица «Расчет страховых взносов в бюджеты государственных внебюджетных фондов»

Переход в субтаблицу «Расчет страховых взносов в бюджеты государственных внебюджетных фондов» осуществляется путем нажатия на кнопку «Расчет» в строке «Страховые взносы в бюджеты государственных внебюджетных фондов» (Рисунок 36).

Рисунок 36. Переход во вспомогательную субтаблицу «Расчет страховых взносов в бюджеты государственных внебюджетных фондов»

Графы 3-10 субтаблицы «Расчет страховых взносов в бюджеты государственных внебюджетных фондов» заполняются автоматически (Рисунок 37).

Рисунок 37. Субтаблица «Расчет страховых взносов в бюджеты государственных внебюджетных фондов»

После просмотра сведений о расчете страховых взносов в бюджеты государственных внебюджетных фондов необходимо нажать на кнопку «Применить и закрыть» (Рисунок 38).

Рисунок 38. Сохранение субтаблицы «Расчет страховых взносов в бюджеты государственных внебюджетных фондов»

1.5. Таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий» (вкладка «ФОТ и страховые взносы Следственного комитета»)

Переход к заполнению таблицы «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий» осуществляется путем выбора вкладки «ФОТ и страховые взносы Следственного комитета» на панели вкладок в нижней области экрана либо в пункте меню «Вкладка» (Рисунок 39).

Рисунок 39. Переход в таблицу «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий»

Сведения об объеме бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий, заполняются в информационной системе Минфина России автоматически посредством заполнения следующих субтаблиц (Рисунок 40):

субтаблица «Расчет фонда оплаты труда»;

субтаблица «Расчет страховых взносов в бюджеты государственных внебюджетных фондов».

Рисунок 40. Таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий»

1.5.1. Субтаблица «Расчет фонда оплаты труда»

Переход к заполнению субтаблицы «Расчет фонда оплаты труда» осуществляется путем нажатия на кнопку «Расчет» в строке «Фонд оплаты труда» (Рисунок 41).

Рисунок 41. Переход в субтаблицу «Расчет фонда оплаты труда»

Сведения об объеме бюджетных ассигнований на оплату труда в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий, заполняются в информационной системе Минфина России автоматически посредством заполнения следующих вспомогательных субтаблиц (Рисунок 42):

вспомогательная субтаблица «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»;

вспомогательная субтаблица «Структура не учтенных иных выплат, входящих в денежное содержание».

Рисунок 42. Субтаблица «Расчет фонда оплаты труда»

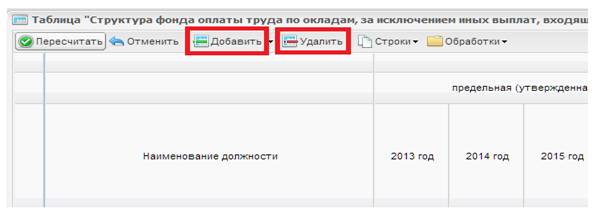

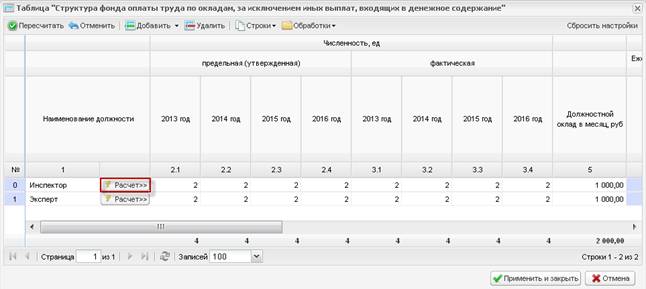

1.5.1.1. Вспомогательная субтаблица «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»

Переход к заполнению вспомогательной субтаблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание» осуществляется путем нажатия на кнопку «Расчет» в строке «Фонд оплаты труда в год по окладам, за исключением иных выплат, входящих в денежное содержание» (Рисунок 43).

Рисунок 43. Переход во вспомогательную субтаблицу «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»

Для начала заполнения вспомогательной субтаблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание» необходимо добавить в ней строки путем нажатия на кнопку «Добавить». Удаление строк осуществляется путем нажатия на кнопку «Удалить» (Рисунок 44).

Рисунок 44. Добавление и удаление строк во вспомогательную субтаблицу «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»

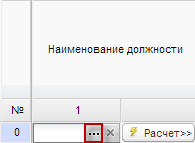

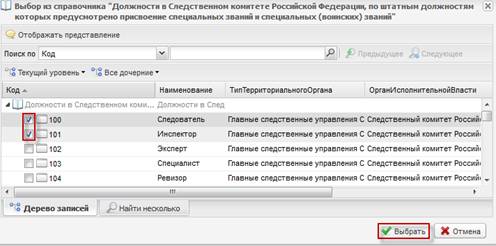

В графе 1 наименование должности заполняется путем выбора одного либо нескольких значений из справочника «Должности в Следственном комитете Российской Федерации, по штатным должностям которых предусмотрено присвоение специальных званий и специальных (воинских) званий» Открытие справочника осуществляется путем нажатия на пиктограмму ![]() в выбранной ячейке (Рисунок 45).

в выбранной ячейке (Рисунок 45).

Рисунок 45. Открытие справочника «Должности в Следственном комитете Российской Федерации, по штатным должностям которых предусмотрено присвоение специальных званий и специальных (воинских) званий»

Выбор значений осуществляется с помощью постановки «галочки» напротив соответствующих строк и нажатия на кнопку «Выбрать» (Рисунок 46).

Рисунок 46. Выбор значения из справочника «Должности в Следственном комитете Российской Федерации, по штатным должностям которых предусмотрено присвоение специальных званий и специальных (воинских) званий»

В справочнике «Должности в Следственном комитете Российской Федерации, по штатным должностям которых предусмотрено присвоение специальных званий и специальных (воинских) званий» реализована возможность множественного выбора значений. После выбора нескольких значений во вспомогательной субтаблице будет сформировано соответствующее количество строк (Рисунок 47).

Рисунок 47. Результат выбора нескольких значений из справочника «Должности в Следственном комитете Российской Федерации, по штатным должностям которых предусмотрено присвоение специальных званий и специальных (воинских) званий»

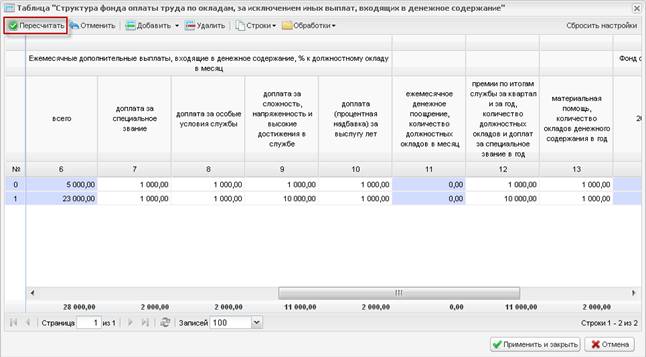

В графах 2.1-2.4, 3.1-3.4, 5, 7-10, 12, 13 значения заполняется вручную.

Копирование значений графы 2.1 в графы 2.2-2.4 и графы 3.1 в графы 3.2-3.4 по всем строкам осуществляется с помощью выбора обработки «Копирование по столбцу 2013» (Рисунок 48).

Рисунок 48. Обработки

В графе 6 сведения о ежемесячных дополнительных выплатах, входящих в денежное содержание в месяц заполняются автоматически на основании значений граф 7-10 после нажатия на кнопку «Пересчитать» (Рисунок 49).

Рисунок 49. Кнопка «Пересчитать»

В графе 11 сведения о ежемесячных денежных поощрениях в расчете количества должностных окладов в месяц заполняются автоматически на основании значений

графы 1.

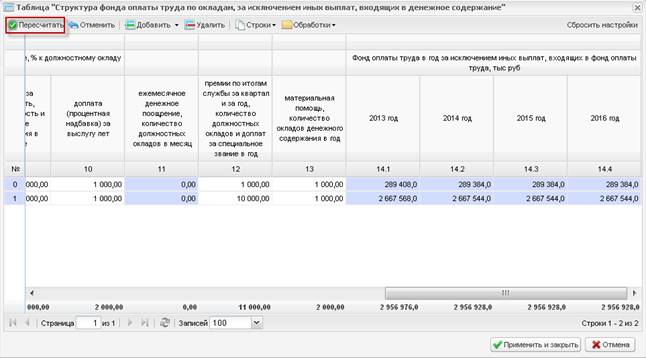

В графах 14.1-14.4 значения фонда оплаты труда в год, за исключением иных выплат, входящих в фонд оплаты труда заполняются автоматически на основании значений граф 2.1-2.4, 3.1-3.4, 6 и 12-13 после нажатия на кнопку «Пересчитать»

(Рисунок 50).

Рисунок 50. Кнопка «Пересчитать»

Просмотр сведений о расчете фонда оплаты труда по окладам за исключением иных дополнительных выплат, входящих в денежное содержание, необходимо перейти во вспомогательную субтаблицу «Расчет фонда оплаты труда по окладам, за исключением иных дополнительных выплат, входящих в денежное содержание».

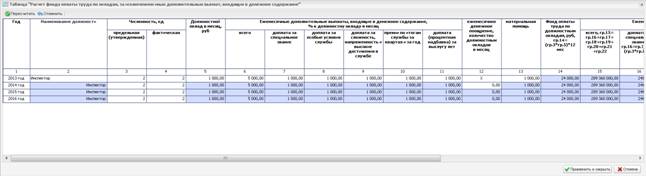

1.5.1.1.1 Вспомогательная субтаблица «Расчет фонда оплаты труда по окладам, за исключением иных дополнительных выплат, входящих в денежное содержание»

Переход к вспомогательной субтаблицы «Расчет фонда оплаты труда по окладам, за исключением иных дополнительных выплат, входящих в денежное содержание» осуществляется путем нажатия на кнопку «Расчет» в соответствующей строке вспомогательной таблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание» (Рисунок 51).

Рисунок 51. Переход во вспомогательную субтаблицу «Расчет фонда оплаты труда по окладам, за исключением иных дополнительных выплат, входящих в денежное содержание»

Графы 2-23 вспомогательной субтаблицы «Расчет фонда оплаты труда по окладам, за исключением иных дополнительных выплат, входящих в денежное содержание» заполняются автоматически (Рисунок 52).

Рисунок 52. Вспомогательная субтаблица «Расчет фонда оплаты труда по окладам, за исключением иных дополнительных выплат, входящих в денежное содержание»

После просмотра сведений во вспомогательной субтаблице «Расчет фонда оплаты труда по окладам, за исключением иных дополнительных выплат, входящих в денежное содержание» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 53).

Рисунок 53. Сохранение вспомогательной субтаблицы

«Расчет фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»

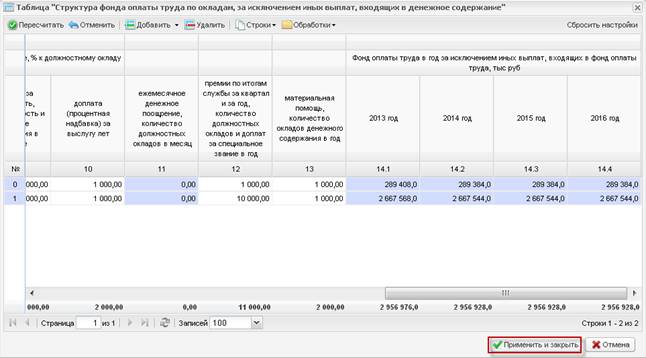

После заполнения всех граф вспомогательной субтаблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 54).

Рисунок 54. Сохранение вспомогательной субтаблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»

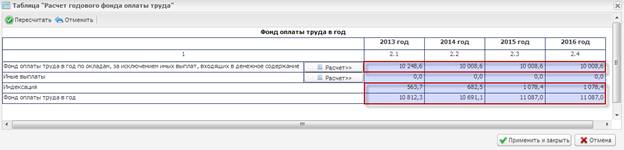

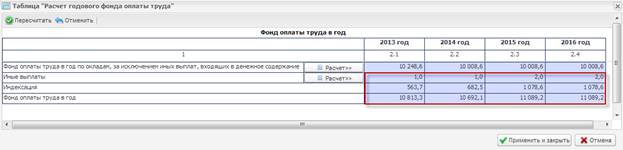

В результате графы 2.1-2.4 строк «Фонд оплаты труда в год по окладам, за исключением иных выплат, входящих в денежное содержание», «Индексация» и «Фонд оплаты труда в год» субтаблицы «Расчет фонда оплаты труда» заполнятся автоматически на основании значений граф 14.1-14.4 вспомогательной субтаблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание» (Рисунок 55).

Рисунок 55. Субтаблица «Фонд оплаты труда в год»

1.5.1.2. Вспомогательная субтаблица «Структура не учтенных иных выплат, входящих в денежное содержание»

Переход к заполнению вспомогательной субтаблицы «Структура не учтенных иных выплат, входящих в денежное содержание» осуществляется путем нажатия на кнопку «Расчет» в строке «Иные выплаты» (Рисунок 56).

Рисунок 56. Переход во вспомогательную субтаблицу «Структура иных выплат»

Для начала заполнения вспомогательной субтаблицы «Структура не учтенных иных выплат, входящих в денежное содержание» необходимо добавить в ней строки (Рисунок 57).

Рисунок 57. Добавление строк во вспомогательную субтаблицу «Структура не учтенных иных выплат, входящих в денежное содержание»

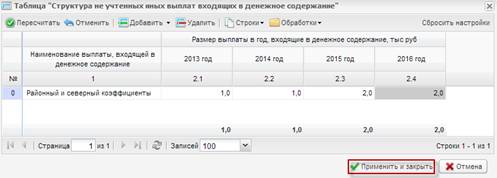

В графе 1 наименование выплаты, входящей в денежное содержание заполняется путем выбора одного либо нескольких значений из справочника «Иные выплаты, входящие в денежное содержание» Открытие справочника осуществляется путем нажатия на пиктограмму ![]() в выбранной ячейке (Рисунок 58).

в выбранной ячейке (Рисунок 58).

Рисунок 58. Открытие справочника «Иные выплаты, входящие в денежное содержание»

Выбор значений осуществляется с помощью постановки «галочки» напротив соответствующих строк и нажатия на кнопку «Выбрать» (Рисунок 59).

Рисунок 59. Выбор значения из справочника

«Иные выплаты, входящие в денежное содержание»

В справочнике «Иные выплаты, входящие в денежное содержание» реализована возможность множественного выбора значений. После выбора нескольких значений во вспомогательной субтаблице будет сформировано соответствующее количество строк (Рисунок 60).

Рисунок 60. Результат выбора нескольких значений из справочника

«Иные выплаты, входящие в денежное содержание»

В графах 2.1-2.4 данные о размерах выплат в год, входящих в денежное содержание, заполняются вручную.

Копирование значений графы 2.1 в графы 2.2-2.4 по всем строкам осуществляется с помощью выбора обработки «Копирование по столбцу 2013» (Рисунок 61).

Рисунок 61. Обработки

После заполнения всех граф вспомогательной субтаблицы «Структура не учтенных иных выплат, входящих в денежное содержание» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 62).

Рисунок 62. Сохранение вспомогательной субтаблицы «Структура не учтенных иных выплат, входящих в денежное содержание»

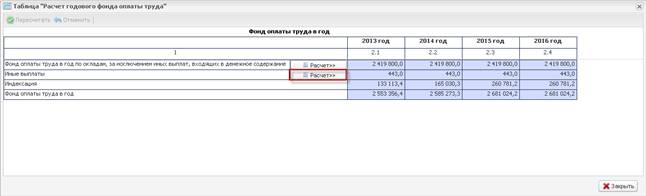

В результате графы 2.1-2.4 по строкам «Иные выплаты», «Индексация» и «Фонд оплаты труда в год» субтаблицы «Расчет фонда оплаты труда» заполнятся автоматически на основании значений граф 2.1-2.4 вспомогательной субтаблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание» (Рисунок 63).

Рисунок 63. Субтаблица «Фонд оплаты труда в год»

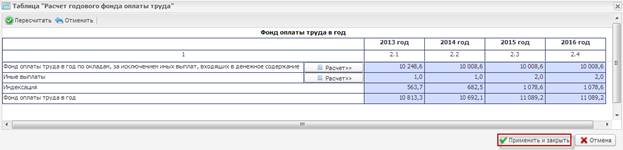

После заполнения всех граф субтаблицы «Расчет фонда оплаты труда» необходимо нажать на кнопку «Применить и закрыть» (Рисунок 64).

Рисунок 64. Сохранение вспомогательной субтаблицы «Структура фонда оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание»

В результате графы 2.1-2.4 таблицы «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий» заполнятся автоматически на основании значений субтаблицы «Расчет фонда оплаты труда» (Рисунок 65).

Рисунок 65. Таблица «Расчет объема бюджетных ассигнований на оплату труда и страховые взносы в государственные внебюджетные фонды в части сотрудников учреждений Следственного комитета Российской Федерации, которым предусмотрено присвоение специальных званий»

1.5.2. Субтаблица «Расчет страховых взносов в бюджеты государственных внебюджетных фондов»

Переход в субтаблицу «Расчет размеров страховых взносов в бюджеты государственных внебюджетных фондов» осуществляется путем нажатия на кнопку «Расчет» в строке «Страховые взносы в бюджеты государственных внебюджетных фондов» (Рисунок 66).

Рисунок 66. Переход в субтаблицу «Расчет страховых взносов в бюджеты государственных внебюджетных фондов»

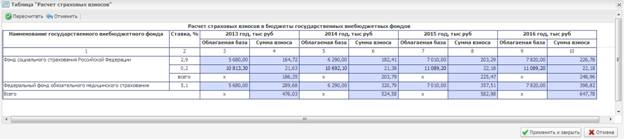

Графы 3-10 субтаблицы «Расчет страховых взносов в бюджеты государственных внебюджетных фондов» заполняются автоматически (Рисунок 67).

Рисунок 67. Субтаблица «Расчет размеров страховых взносов в бюджеты государственных внебюджетных фондов»

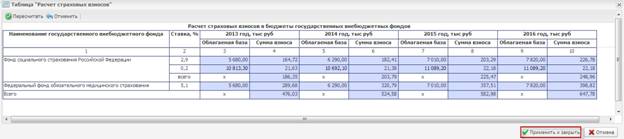

После просмотра сведений о расчетах страховых взносов в бюджеты государственных внебюджетных фондов необходимо нажать на кнопку «Применить и закрыть» (Рисунок 68).

Рисунок 68. Сохранение субтаблицы «Расчет размеров страховых взносов в бюджеты государственных внебюджетных фондов с сумм на оплату труда»

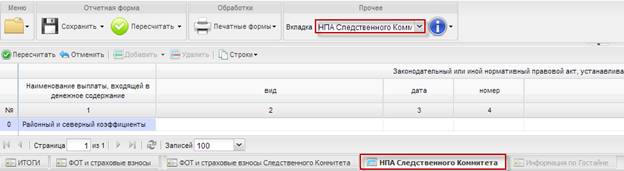

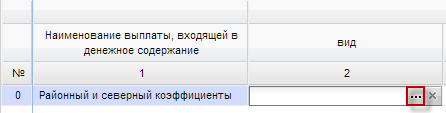

1.6. Таблица «Сведения о нормативных правовых (правовых) актах, устанавливающих иные выплаты, входящие в денежное содержание» (вкладка «НПА Следственного комитета»)

Переход к заполнению таблицы «Сведения о нормативных правовых (правовых) актах, устанавливающих иные выплаты, входящие в денежное содержание» осуществляется путем выбора вкладки «НПА Следственного комитета» на панели вкладок в нижней области экрана либо в пункте меню «Вкладка» (Рисунок 69).

Рисунок 69. Переход в таблицу «Сведения о нормативных правовых (правовых) актах, устанавливающих иные выплаты, входящие в денежное содержание»

Добавление и удаление строк в таблице «Сведения о нормативных правовых (правовых) актах, устанавливающих иные выплаты, входящие в денежное содержание» не предусмотрено.

В графе 1 наименования выплат, входящих в денежное содержание, заполняются в информационной системе Минфина России автоматически на основании данных графы 1 субтаблицы «Структура не учтенных иных выплат, входящих в денежное содержание».

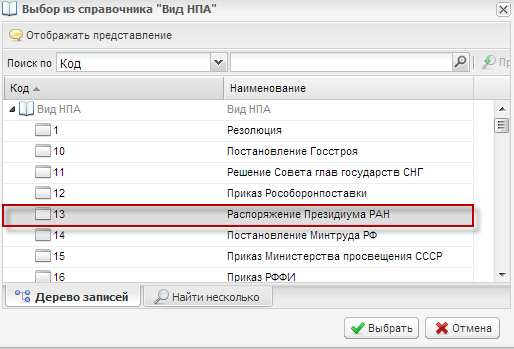

В графе 2 вид нормативного правового акта заполняется путем выбора значения из справочника «Виды нормативных правовых (правовых) актов» (далее – «Вид НПА»). Открытие справочника осуществляется путем нажатия пиктограммы ![]() в выбранной ячейке (Рисунок 70).

в выбранной ячейке (Рисунок 70).

Рисунок 70. Открытие справочника «Вид НПА»

Выбор необходимого значения осуществляется с помощью двойного нажатия левой кнопкой мыши на соответствующую строку (Рисунок 71).

Рисунок 71. Выбор значения из справочника «Вид НПА»

Графа 3 заполняется путем выбора даты из календаря.

В графах 4-5 реквизиты нормативных правовых (правовых) актов, устанавливающих порядок расчета объемов бюджетных ассигнований, заполняются вручную.

В случае, если нормативный правовой акт является неутвержденным, в графе 6 ставится «галочка».

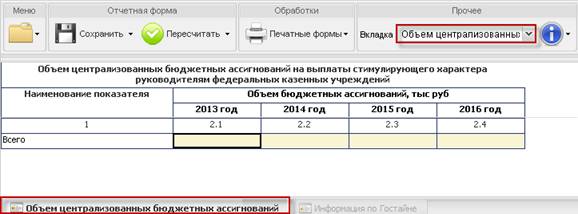

1.7. Таблица «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений» (вкладка «Объем централизованных бюджетных ассигнований»)

Переход к заполнению таблицы «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений» осуществляется путем выбора главного распорядителя средств федерального бюджета в окне выбора учреждений на этапе открытия формы ОБАС 01.130 на рабочей панели планового реестра расходных обязательств информационной системы Минфина России (Рисунок 72).

Рисунок 72. Переход во вкладку «Информация по Гостайне»

В результате открывается вкладка «Объем централизованных бюджетных ассигнований» (Рисунок 73).

Рисунок 73. Таблица «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений»

В графах 2.1-2.4 таблицы «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений» объем бюджетных ассигнований заполняется вручную (Рисунок 74).

Рисунок 74. Таблица «Объем централизованных бюджетных ассигнований на выплаты стимулирующего характера руководителям федеральных казенных учреждений»

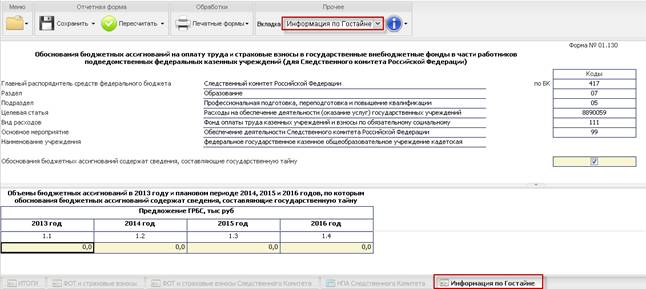

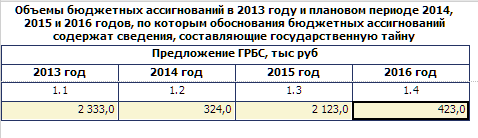

1.8. Таблица «Объемы бюджетных ассигнований в 2013 году и плановом периоде 2014, 2015 и 2016 годов, по которым обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну» (вкладка «Информация по Гостайне»)

Переход к заполнению таблицы «Объемы бюджетных ассигнований в 2013 году и плановом периоде 2014, 2015 и 2016 годов, по которым обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну» осуществляется путем выбора вкладки «Информация по Гостайне» на панели вкладок в нижней области экрана либо в пункте меню «Вкладки» (Рисунок 75).

Рисунок 75. Переход во вкладку «Информация по Гостайне»

В графах 1.1-1.4 таблицы «Объемы бюджетных ассигнований в 2013 году и плановом периоде 2014, 2015 и 2016 годов, по которым обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну» предложения ГРБС заполняются вручную (Рисунок 76).

Рисунок 76. Таблица «Объемы бюджетных ассигнований в 2013 году и плановом периоде 2014, 2015 и 2016 годов, по которым обоснования бюджетных ассигнований содержат сведения, составляющие государственную тайну»

2. Сохранение и закрытие формы ОБАС 01.130

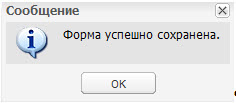

Сохранение данных в форме осуществляется путем нажатия на кнопку «Сохранить» (Рисунок 77).

Рисунок 77. Кнопка «Сохранить»

После сохранения данных появится сообщение о том, что форма успешно сохранена (Рисунок 78).

Рисунок 78. Сообщение системы

Для закрытия формы ОБАС 01.130 необходимо нажать на кнопку ![]() в верхнем правом углу окна формы (Рисунок 79).

в верхнем правом углу окна формы (Рисунок 79).

![]()

Рисунок 79. Закрытие формы ОБАС 01.130

После закрытия формы ОБАС 01.130 произойдет обратный переход на рабочую панель планового реестра расходных обязательств информационной системы Минфина России, в которой графы «Сводная бюджетная роспись, 2013 год», «Предложения ГРБС, 2014 год», «Предложения ГРБС, 2015 год» и «Предложения ГРБС, 2016 год» в соответствующей строки бюджетной классификации Российской Федерации заполнятся автоматически (Рисунок 80).

Рисунок 80. Рабочая панель планового реестра расходных обязательств информационной системы Минфина России