Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Первая группа – это проверки эффективности, связанные с исполнением государственных функций, в частности:

а) проверки эффективности использования государственных средств, направляемых на выполнение государственных функций, реализацию целей социально-экономической политики государства (например, проверки эффективности расходов федерального бюджета на оборону, образование, здравоохранение и т. п.);

б) проверки эффективности использования государственных средств отдельными министерствами, ведомствами или бюджетными учреждениями при выполнении возложенных на них функций и решении поставленных социально-экономических задач;

в) проверки эффективности использования государственных средств в отдельных сферах или видах деятельности, осуществляемых несколькими министерствами, ведомствами и/или бюджетными учреждениями.

Вторая группа включает проверки федеральных программ, в реализации которых принимает участие несколько министерств, ведомств, бюджетных учреждений и иных организаций (федеральные целевые программы, федеральная адресная инвестиционная программа, программы развития регионов).

2.3. Ограничения аудита эффективности

При проверке конкретных результатов деятельности проверяемых организаций неизбежно затрагиваются вопросы, которые связанны с решениями, принимаемыми органами законодательной и исполнительной власти и имеющими отношение к сфере политики. В этом случае группе проверяющих следует помнить, что в рамках аудита эффективности проверки осуществляются не с целью оценки правильности этих решений, целей проводимой социально-экономической политики, необходимости или целесообразности тех или иных федеральных программ, а для определения эффективности использования государственных средств, направляемых на их реализацию в соответствии с принятыми законодательными и нормативными актами.

Поэтому инспекторы Счетной палаты при формулировании выводов и рекомендаций по результатам аудита эффективности должны проявлять особую осмотрительность и руководствоваться требованием Федерального закона «О Счетной палате Российской Федерации», в соответствии с которым заключения Счетной палаты не могут содержать политических оценок решений, принимаемых органами представительной и исполнительной власти Российской Федерации.

Вместе с тем, могут возникать ситуации, когда в результате проверки выявлены факты неэффективного использования государственных средств, ставящие под сомнение правомерность и обоснованность решений, принятых органами представительной и исполнительной власти Российской Федерации. В этом случае руководитель проверки должен доложить об этом аудитору Счетной палаты, ответственному за проведение данной проверки. Аудитор Счетной палаты может принять решение об использовании указанных фактов при формировании выводов и рекомендаций по результатам проверки для их последующего обсуждения на Коллегии Счетной палаты и принятия соответствующего решения.

3. Основные элементы организации аудита эффективности |

При организации и проведении аудита эффективности инспекторам Счетной палаты следует руководствоваться тем, что каждая проверка эффективности использования государственных средств должна давать конкретные результаты, которые могли бы способствовать:

· повышению ответственности, прозрачности и подотчетности в работе органов государственной власти и получателей бюджетных средств;

· решению наиболее значимых вопросов и проблем, которые соответствуют интересам общества;

· повышению эффективности работы органов государственной власти и получателей бюджетных средств, в том числе, внедрению в их деятельность современных методов работы;

· более эффективному использованию государственных средств.

3.1. Основные этапы проведения аудита эффективности

Любая проверка эффективности использования государственных средств проводится в три основных этапа:

· планирование проверки;

· осуществление проверки;

· подготовка отчета о результатах проверки.

Сроки проведения проверки эффективности и соотношение затрат времени между ее этапами зависят, прежде всего, от предмета, целей и масштаба каждой конкретной проверки, а также объема финансовых ресурсов и количества специалистов, выделенных для ее проведения.

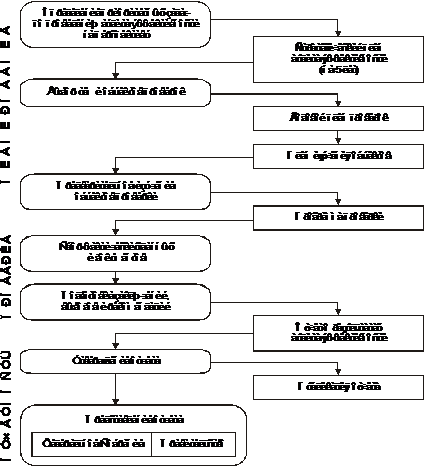

Каждый этап проведения аудита эффективности включает ряд последовательных действий, результаты которых оформляются в соответствующих документах. Схема организации аудита эффективности показана на рисунке 1.

|

Рисунок 1. Организация аудита эффективности |

Как показывает опыт многих органов государственного финансового контроля зарубежных стран (Канады, США, Англии, Франции и др.), одна проверка эффективности проводится, в среднем, в течение 12-14 месяцев. При этом время между ее основными этапами распределяется, как правило, на три равные части. Исходя из этого, рекомендуется при планировании аудита эффективности, определении его этапов и сроков проведения использовать примерный график проведения проверки эффективности, представленный в Приложении 3.

Следует учитывать, что проведение проверок эффективности требует значительно больших действий, затрат времени и ресурсов по сравнению с проверками законности и целевого использования бюджетных средств (финансовым аудитом). Это обусловлено тем, что для аудита эффективности необходимо выбирать, как правило, наиболее общественно значимые и крупные сферы расходования государственных средств, результаты проверок которых должны способствовать более эффективному их использованию в интересах общества. Кроме того, аудит эффективности имеет более сложную технологию проведения по сравнению с финансовым аудитом.

Порядок действий, которые рекомендуется осуществлять на каждом этапе проведения аудита эффективности в рамках направлений деятельности Счетной палаты, приведен в приложении 4.

3.2. Взаимодействие с руководителями проверяемых объектов

Члены группы проверяющих обязаны взаимодействовать с руководителями проверяемой организации по наиболее важным вопросам на всех этапах проведении аудита эффективности.

Условия, в которых проводится аудит эффективности, и его результаты во многом зависят от характера взаимоотношений между членами группы проверяющих и руководством проверяемой организации. Если они основаны на взаимном доверии и уважении и группа проверяющих стремится в ходе проверки привлекать к участию в ней руководителей проверяемой организации, то это является залогом успешного проведения проверки и получения качественных и объективных ее результатов.

В целях формирования таких отношений, аудиторы Счетной палаты и руководители проверок должны поддерживать связи с руководителями соответствующих министерств и ведомств, информировать их о темах и времени проведения проверок, а также встречаться с ними для обсуждения вопросов, возникающих в ходе проведения проверки, а также ее результатов.

В том числе:

· при планировании проверки необходимо выяснить мнение руководства о факторах, имеющих большое значение для успешного осуществления деятельности в проверяемой сфере, об источниках критериев оценки эффективности в рамках данной проверки, о существующих рисках и проблемах, волнующих руководителей;

· при составлении программы проверки целесообразно обсудить (по возможности – согласовать) с руководством проверяемой организации (министерства или ведомства) критерии, выбранные для оценки эффективности ее деятельности по использованию государственных средств;

· при подготовке заключений и выводов по результатам проверки следует выяснить мнение проверяемой организации в отношении собранных в ходе проверки фактических данных или же получить от нее альтернативные источники данных;

· при разработке рекомендаций по результатам проверки необходимо выяснить мнение руководства проверяемой организации о возможных путях и способах устранения выявленных недостатков и решения имеющихся проблем;

· при подготовке проекта отчета о результатах проверки следует выяснить наличие у руководства проверяемой организации каких-либо возражений в отношении сделанных выводов и рекомендаций, а также получить информацию о мерах, которые проверяемая организация намеревается предпринять по устранению выявленных недостатков.

3.3. Консультации и рекомендации при проведении проверки

Аудит эффективности является сложным контрольным мероприятием, проведение которого требует широкого диапазона навыков, умения и опыта для его успешного проведения. Поэтому группа проверяющих должна иметь возможность получать достаточные и необходимые консультации специалистов разного профиля, обладающих опытом работы в различных сферах, на всех этапах проверки.

В этих целях рекомендуется для проведения проверки создавать, при необходимости, консультативную группу из сотрудников Счетной палаты и/или привлекаемых на договорной основе независимых экспертов, которые должны отбираться с учетом их квалификации, понимания данной проблемы и наличия соответствующих знаний и опыта.

Консультативную группу целесообразно создавать на этапе планирования аудита эффективности, а завершать ее деятельность – после подготовки проекта отчета о результатах проверки. Консультативная группа предоставляет членам группы проверяющих советы и рекомендации в отношении:

· формулирования предварительных целей и выбираемых для проверки вопросов, а также решения возникающих проблем;

· определения подходов и методов ее проведения, выбора критериев оценки эффективности, которые будут применяться в ходе проверки;

· обоснования формулируемых заключений и выводов по результатам проверки;

· правильности расстановки акцентов в отчете о результатах проверки, значимости затронутых в нем вопросов, объективности и обоснованности предлагаемых рекомендаций.

Группа проверяющих взаимодействует с консультативной группой по наиболее важным, сложным, а также непредвиденным проблемам, возникающим в ходе проведения проверки и требующим квалифицированных рекомендаций для их решения. Отдельные члены консультативной группы, являющиеся независимыми экспертами в своей области, могут включаться в состав группы проверяющих в качестве специальных консультантов.

3.4. Оформление документов при проведении проверки

Группа проверяющих должна вести документацию, в которой фиксируются принимаемые решения и результаты проделанной ею работы на всех этапах проверки. Документы должны подтверждать, что проверка проводилась в соответствии с установленными правилами, процедурами и требованиями.

В состав документов, оформляемых при проведении проверки, входят:

а) план предварительного изучения объектов проверки;

б) программа проведения проверки;

в) акты;

г) рабочие документы и материалы;

д) отчет и другие документы (представления, предписания, информационные письма), оформленные по результатам проверки.

План предварительного изучения объектов проверки, программа проведения проверки, акты, отчет и другие документы по результатам проверки подготавливаются и оформляются в соответствии с порядком, установленным Регламентом Счетной палаты, а также с учетом положений настоящих Рекомендаций.

Рабочие документы представляют собой материалы, подготавливаемые и получаемые членами группы проверяющих в процессе проведения аудита эффективности. Они могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме.

Рабочие документы составляются в ходе планирования, проведения и оформления результатов проверки и используются для осуществления текущего контроля и проверки качества работы, выполненной членами группы проверяющих.

Группа проверяющих должна составлять рабочие документы в достаточно полной и подробной форме, для того чтобы было понятно, как осуществлялся аудит эффективности на всех его этапах. В рабочих документах отражается информация о характере, временных рамках и объеме выполненных процедур, фиксируются фактические данные, используемые в качестве доказательств при формулировании выводов и обосновании рекомендаций по результатам проверки.

В рабочих документах должно содержаться обоснование всех важных заключений и выводов, сделанных группой проверяющих.

Руководитель проверки вправе определять объем документации по каждой конкретной проверке, руководствуясь своим профессиональным мнением. Вместе с тем, рабочая документация должна быть достаточно полной и подробной и отражать все вопросы, рассмотренные группой проверяющих в ходе проверки. Это надо для того, чтобы если в процессе проведения проверки возникнет необходимость передать выполнение задания другому сотруднику, не имеющему опыта работы по этому заданию, он смог бы исключительно на основе имеющейся документации понять уже проделанную работу и продолжить выполнение данного задания.

Рабочие документы, как правило, должны содержать:

· рабочий план проведения проверки;

· информацию об отрасли, экономической и правовой среде, в которой проверяемый объект осуществляет свою деятельность;

· информацию, касающуюся организационно-правовой формы и организационной структуры проверяемого объекта;

· анализ наиболее важных экономических показателей деятельности проверяемого объекта и тенденций их изменения;

· сведения о характере, временных рамках и объеме процедур проведения проверки, с указанием их исполнителей и результатов выполнения;

· заключения и выводы, сделанные проверяющими по наиболее важным вопросам проверки;

· обзорные, аналитические и предварительные отчеты, подготавливаемые на всех этапах проведения проверки;

· выдержки или копии необходимых юридических документов, соглашений и протоколов;

· копии финансовой (бухгалтерской) отчетности;

· копии переписки по вопросам проверки с руководителями проверяемых организаций;

· копии сообщений, направленных другим организациям, экспертам и третьим лицам и полученных от них.

Рабочие документы должны быть составлены и систематизированы таким образом, чтобы отражать особенности каждой конкретной проверки и потребности членов группы проверяющих в ходе ее проведения. В целях повышения эффективности подготовки и проверки рабочих документов целесообразно разработать в направлениях деятельности Счетной палаты формы

документации (например, стандартную структуру файла (папки) рабочих документов, бланки, вопросники, типовые письма и обращения и

т. п.), а также систему построения и порядок присвоения идентификационных номеров документам, входящим в состав рабочей документации.

Рабочая документация должна содержать резюме с указателем и перекрестными ссылками на документы. Вся подтверждающая информация (в том числе, в электронной форме) должна, при необходимости, иметь систему перекрестных ссылок на соответствующую рабочую документацию, а также на программу аудита эффективности. Это позволяет избежать постоянного пересмотра информации по всему файлу (папке) и обеспечивает легкость доступа ко всей информации, касающейся проведения аудита эффективности.

Каждый документ, как правило, должен включать следующее:

· наименование документа и его идентификационный номер;

· наименование проверяемой организации;

· проверяемый период;

· содержание документа;

· ссылки на источники сведений, включенных в его содержание;

· личную подпись лица, подготовившего данный документ.

Такая стандартизация документирования дает возможность членам группы проверяющих провести проверку более организовано и качественно, а руководителю проверки надежно контролировать результаты выполняемой ими работы.

В ходе проверки могут использоваться документы и материалы, подготовленные проверяемыми организациями, если их содержание не вызывает сомнений у проверяющих.

После завершения проверки все документы в сброшюрованном виде должны быть скомплектованы в папки (файлы), заведенные отдельно для каждой проверки, и храниться в установленном порядке.

Все рабочие документы, оформляемые в процессе проведения проверки, являются конфиденциальными. Проверяемые организации, государственные органы и общественность не должны иметь доступа к рабочей документации без официального запроса и соответствующего разрешения руководства Счетной палаты.

4. Планирование аудита эффективности |

Планирование является наиболее важным и сложным этапом аудита эффективности и представляет собой процесс проведения ряда последовательных взаимосвязанных действий, выполняемых ежегодно в рамках направлений деятельности Счетной палаты, который включает выбор тем и объектов проверки, предварительное изучение объектов проверки и подготовку программы проверки.

При планировании проверок эффективности следует отбирать наиболее важные темы и проблемы с учетом их соответствия задачам, которые призвана решать Счетная палата, и наличия условий для их проведения.

4.1. Выбор тем и объектов проверок

Очевидно, что проверить все аспекты деятельности федеральных органов государственной власти и других получателей бюджетных средств не представляется возможным из-за большого их количества и многообразия сфер и направлений расходования государственных средств. Поэтому процесс планирования аудита эффективности должен состоять из двух последовательных этапов – стратегического и текущего (ежегодного) планирования.

На этапе стратегического планирования осуществляются следующие действия:

· определяются приоритетные задачи, на решении которых будут концентрироваться внимание и усилия Счетной палаты в соответствии с их содержанием при проведении проверок эффективности на среднесрочную перспективу;

· на их основе разрабатывается стратегический план Счетной палаты по проведению аудита эффективности (на период до 5 лет, с разбивкой по годам), определяющий, какие федеральные министерства и ведомства, другие получатели бюджетных средств и их функциональные основные области деятельности будут в этот период объектами и предметами проверок.

Текущее планирование осуществляется ежегодно на основе стратегического плана и включает:

· выбор конкретных тем и объектов аудита эффективности для включения в план работы Счетной палаты на очередной год с обоснованием предварительных целей проверок и оценками их возможных результатов с точки зрения повышения эффективности использования государственных средств;

· определение потребностей в ресурсах для проведения проверок, а также составление графика их проведения;

· подготовка программ проведения проверок на основе предварительного изучения объектов.

Для того чтобы выбрать возможные темы и объекты аудита эффективности, аудиторы Счетной палаты организуют в рамках возглавляемых направлений деятельности Счетной палаты предварительную работу по сбору, анализу и оценке информации об имеющихся результатах и наличии проблем:

а) использования государственных средств, которые выделены органам государственной власти и другим получателям для выполнения функций и задач, установленных им законодательными и нормативными актами;

б) выполнения федеральных программ;

в) организации управления государственной собственностью и ее использования;

г) в других различных сферах деятельности государства, финансируемых из федерального бюджета.

Собираемая информация должна включать данные, касающиеся нормативного правового регулирования, организационной структуры, целей, задач и ожидаемых результатов деятельности органов государственной власти и других получателей бюджетных средств, механизмов их подотчетности и имеющихся систем контроля, существующих рисков и т. п. Эти данные должны быть достаточными для того, чтобы иметь всю полноту информации и хорошее представление об их деятельности в соответствующих сферах и на этой основе сформулировать предложения по конкретным темам и объектам возможных проверок.

Источниками такой информации могут быть:

· результаты предыдущих проверок и материалы проверок других контрольных органов;

· результаты оперативного контроля за ходом исполнения бюджета;

· результаты проверок исполнения федерального бюджета за отчетный финансовый год;

· материалы отчетов участников бюджетного процесса;

· материалы заседаний комитетов и комиссий Совета Федерации и Государственной Думы;

· материалы заседаний Правительства, коллегий федеральных органов исполнительной власти;

· обращения органов представительной и исполнительной власти субъектов Российской Федерации;

· обращения контрольно-счетных органов субъектов Российской Федерации;

· материалы средств массовой информации;

· обращения руководителей предприятий и организаций, а также граждан;

· другие источники.

По результатам проведенного анализа аудиторы Счетной палаты должны определить предварительный перечень возможных тем и объектов проверок. При этом необходимо руководствоваться следующими критериями:

а) социально-экономическая значимость данной темы, ее важность для Федерального Собрания и общественности, а также степень их заинтересованности в результатах проверки;

б) степень наличия рисков в рассматриваемой сфере использования государственных средств или деятельности объектов проверки, которые потенциально могут приводить к неэффективным результатам;

в) оценка возможных результатов проверки;

г) объем государственных средств, направляемых в данную сферу и/или используемых объектами проверки;

д) проведение предшествующих проверок в этой сфере и/или на данных объектах;

е) наличие ресурсов Счетной палаты.

А). Социально-экономическая значимость темы.

Необходимо иметь в виду, что значимость выбираемых тем проверок является наиболее важным критерием их отбора. Очевидно, что если тема аудита эффективности охватывает вопросы, имеющие значение для всего государственного сектора или затрагивающие значительные государственные интересы, а проверка проводится в отношении деятельности нескольких министерств или ведомств, то она будет иметь весьма большую социально-экономическую значимость.

Вместе с тем, значимость темы аудита эффективности следует рассматривать не только с точки зрения весомости поставленных вопросов, но и с учетом ее значения для потенциальных пользователей будущего отчета по результатам проверки.

Поскольку органы законодательной (представительной) власти являются главными «потребителями» результатов контрольно-ревизионной деятельности контрольно-счетных органов, используя их как инструмент контроля исполнительной власти, то вполне естественно, что при выборе темы аудита эффективности необходимо, прежде всего, учитывать, будут ли результаты данной проверки значимыми для них.

Кроме того, следует учитывать и общественное мнение. Несомненно, что предпочтение следует отдавать проверкам тех сфер и проблем использования государственных средств, которые являются предметом широкого обсуждения в средствах массовой информации и особо волнуют население.

Б). Степень наличия рисков.

На всех этапах планирования большое значение имеет определение степени рисков, существующих в рассматриваемых сферах или в деятельности возможных объектов проверок, которое начинается с процесса выбора тем проверок. Но здесь необходимо дать лишь общую оценку наличия и степени рисков эффективного использования государственных средств, а более детальное их выявление и анализ проводятся в процессе предварительного изучения уже выбранных тем и объектов проверки.

На данном этапе следует установить:

· существует ли вероятность негативного воздействия в данной сфере или на проверяемый объект каких-либо факторов (действий или событий), т. е. само наличие рисков;

· какова возможная степень такого воздействия;

· какие могут быть отклонения в функционировании данной сферы или в работе проверяемой организации в результате такого воздействия.

Примерами возможных рисков являются:

§ недоброжелательное отношение руководства министерства, ведомства или организации к критической оценке их деятельности в средствах массовой информации;

§ бездеятельность администрации в отношении недостатков, выявленных контролирующими органами;

§ частые структурные изменения и смена руководителей, высокая текучесть кадров;

§ высокая сложность и неопределенность системы управления;

§ противоречивые дискуссии в средствах массовой информации по данной теме или о деятельности данного объекта.

В). Оценка возможных результатов проверки.

Рассматривая конкретную тему проверки, всегда следует иметь в виду, что ее значение определяется также величиной влияния возможных результатов проверки на другие сферы использования государственных средств. Например, недостатки, выявленные по результатам одной темы проверки, могут иметь широкий резонанс и оказывать непосредственное влияние на другие сферы, виды деятельности или объекты. В то же время выявленные недостатки в какой-либо другой сфере могут быть относительно внутренними и, следовательно, последствия ее неэффективного функционирования будут иметь достаточно ограниченное воздействие на остальные сферы.

Поэтому, осуществляя выбор тем и объектов проверок, следует предварительно оценить, насколько возможные результаты данной проверки будут оказывать влияние на повышение эффективности функционирования не только проверяемой сферы или деятельности объектов проверки, но и других сфер и объектов. Иначе говоря, необходимо выбирать такие темы и объекты проверок, проведение которых будет в максимальной степени способствовать повышению эффективности использования государственных средств, то есть иметь высокую результативность.

Г). Объем государственных средств.

При выборе темы проверки необходимо учитывать объем ежегодных бюджетных средств, направляемых на финансирование возможной сферы проверки (например, федеральной целевой программы) и/или получаемых объектами проверки на осуществление определенных функций (видов деятельности), а также размеры используемой при этом государственной собственности. Чем выше объем государственных средств, подлежащих проверке, тем больше должна быть значимость данного фактора.

Д). Проведение предшествующих проверок.

Рассматривая возможные сферы и объекты проверок, следует выяснить, проводились ли в них проверки Счетной палатой или другими контрольными органами в предшествующий период, какие были получены результаты и приняты ли меры по устранению выявленных проблем и недостатков. При прочих равных условиях приоритет должны иметь темы и объекты, которые не проверялись в течение длительного времени или если по результатам их предыдущих проверок выявленные недостатки устранены не в полной мере.

Е). Ресурсы Счетной палаты.

Для формирования окончательного списка тем и объектов проверок необходимо оценить требуемые для проведения каждой проверки объем финансовых ресурсов (командировочные и транспортные расходы, оплата договоров привлекаемых специалистов) и трудовых затрат (человеко-дней). При этом следует учитывать, что выбираемая сфера использования государственных средств должна быть охвачена проверкой в достаточной степени с учетом имеющихся в Счетной палате ресурсов на ее проведение.

Выбор тем и объектов проверок можно осуществить на основе экспертной оценки по результатам обобщенного анализа совокупности указанных выше критериев применительно к каждой теме проверки. Однако могут возникать трудности при оценке того, насколько та или иная выбранная тема проверки соответствует данным критериям выбора, и будут ли получены при ее проведении конкретные, общественно значимые результаты, способствующие повышению эффективности использования государственных средств.

Поэтому для выбора тем проверки можно использовать метод количественной оценки каждого из перечисленных выше критериев в баллах по соответствующим шкалам, в зависимости от общей суммы которых и выбираются конкретные темы и объекты проверки для включения в план работы на очередной год (Методика выбора тем и объектов проверки приведена в приложении 5).

По результатам данной работы начальник соответствующей инспекции направления деятельности Счетной палаты, которому поручена ее организация, подготавливает и направляет аудитору Счетной палаты предложения с обоснованием списка тем и перечня объектов проверки для включения в план работы Счетной палаты на очередной год. Кроме того, составляются проекты смет финансовых расходов, расчеты трудовых затрат, графики проведения каждой проверки, списки предлагаемых руководителей проверок и групп проверяющих, в которых указывается, при необходимости, специалистов каких областей знания требуется привлечь для их осуществления.

Аудитор Счетной палаты утверждает список тем и объектов проверки для включения их в проект плана работы Счетной палаты на очередной год, и, после его утверждения Коллегией Счетной палаты, группы проверяющих приступают к их предварительному изучению.

4.2. Предварительное изучение объектов проверки

Предварительное изучение объектов проверки осуществляется путем сбора необходимой информации с целью подготовки программы проверки. При этом не проводится подробная проверка достоверности собранной информации. На данном этапе группа проверяющих собирает информацию только для определения целей и вопросов проверки, выбора конкретных объектов проверки и разработки соответствующих критериев оценки эффективности.

Члены группы проверяющих должны обладать знаниями, совокупность которых дает возможность получить всестороннее представление о предмете и объектах проверки, а также иметь профессиональную квалификацию и опыт работы, необходимые для проведения проверки в соответствии с действующими требованиями.

Руководитель проверки должен составить проект плана предварительного изучения объектов для проведения проверки, который включает:

· предмет изучения;

· перечень изучаемых объектов;

· конкретные вопросы для изучения деятельности каждого объекта проверки;

· источники получения информации;

· сроки изучения;

· состав группы проверяющих;

· сроки подготовки отчета о предварительном изучении объектов и проекта программы проведения проверки.

Проект плана предварительного изучения объектов для проведения проверки представляется на утверждение аудитора Счетной палаты или, в случаях, установленных Регламентом Счетной палаты, на утверждение Коллегии Счетной палаты.

(Примерная форма плана предварительного изучения объектов для проведения проверки приведена в Приложении 6).

Группа проверяющих осуществляет в соответствии с планом предварительного изучения сбор необходимой информации и проводит:

· анализ нормативных правовых документов, имеющих значение для целей данной проверки;

· анализ отчетов о проделанной работе, планов работы и приоритетных направлений деятельности объектов проверки;

· изучение организационной структуры, систем и механизмов контроля объектов проверки;

· анализ выполнения объектами проверки поставленных задач и достижения ими конкретных результатов;

· анализ и оценку основных рисков, с которыми сталкивается в работе объекты проверки;

· консультации с независимыми организациями и специалистами с целью выявления имеющихся достижений и передовых методов работы в проверяемой сфере и возможностей их применения для совершенствования деятельности объектов проверки;

· изучение материалов предыдущих проверок в данной сфере, а также результатов проверок, проводимых другими организациями;

· собеседования с руководителями проверяемых объектов.

Предварительное изучение рекомендуется начинать, как правило, с изучения системы внутреннего контроля, установленной руководством проверяемых организаций для достижения поставленных целей и имеющей непосредственное отношение к теме проверки. Это имеет большое значение потому, что знание состояния данной системы дает возможность проверяющим определить потенциальные недостатки в деятельности объекта проверки, на которые следует обратить особое внимание при проведении проверки.

Для того чтобы понять систему внутреннего контроля, необходимо изучить законодательные акты, нормативные документы и отчеты, касающиеся темы проверки, а также провести беседы с руководителями, опросы специалистов и собственные наблюдения. При этом проверяющим надо сконцентрировать внимание на следующих вопросах:

а) насколько деятельность проверяемой организации соответствует положениям и требованиям законодательных и иных нормативных актов, были ли разработаны и приняты в их развитие документы или мероприятия, необходимые для эффективного осуществления этой деятельности, и проводился ли анализ их результатов с целью оценки эффективности;

б) обеспечивает ли организационная структура объекта проверки, проводимая его руководством политика и методы управления достижение поставленных целей;

в) существует ли в проверяемой организации четкое разделение функций, полномочий и ответственности на каждом уровне управления;

г) имеется ли система измерения, отчетности и мониторинга деятельности организации, которая давала бы уверенность в получении достоверной информации о результатах ее работы;

д) какие существуют процедуры и принимаются меры по обеспечению сохранности используемых материальных ресурсов и т. д.

В зависимости от характера ответов на перечисленные вопросы, полученных на основе собранных данных в процессе предварительного изучения объектов, проверяющие имеют возможность более четко и аргументировано сформулировать цель и конкретные вопросы проверки и, тем самым, еще до ее начала оценить значимость ожидаемых результатов проверки.

Руководитель проверки и члены группы проверяющих должны понимать, что если хорошо разобраться в сути вопросов, которые они будут проверять, еще на этапе изучения объектов проверки, то это позволит лучше организовать проверку и провести ее с меньшими затратами. Следует иметь в виду, что зачастую от решений, принимаемых на этапе изучения проверяемых организаций, во многом зависят актуальность и значимость выводов и рекомендаций, которые будут формулироваться после завершения проверки в отчете о ее результатах.

В процессе изучения объектов проверки инспекторы подготавливают соответствующие аналитические материалы, а также документируют все свои выводы, предложения и рекомендации. Итоги данной работы включаются в отчет о результатах изучения проверяемых организаций, в котором дается краткое описание:

· проверяемой сферы, состояния ее законодательного и нормативного обеспечения;

· выполнения задач и осуществления основных направлений деятельности проверяемых организаций;

· достижения запланированных целей и результатов в проверяемой сфере и деятельности объектов проверки;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |