Прошедшее десятилетие для российского рынка сотовой связи стало этапом становления и бурного развития. На протяжении этого времени сегмент являлся основным драйвером роста российского рынка телекоммуникационных услуг, чему способствовали активное развитие сетей операторами, снижение стоимости услуг сотовой связи в целом, на фоне общего роста доходов населения, и, как следствие, увеличения потребительской активности[22].

Объем рынка сотовой связи рос вслед за ростом продаж мобильных телефонов, а они с 1997 года выросли более чем в 205 раз(!). В итоге в конце 2011 года в России уже было 227,6 миллионов абонентов сотовой связи (зарегистрированных в стране SIM-карт и того больше – почти 244 млн.). Что касается среднего уровня проговариваемых абонентом минут, то за 10 лет с начала этого века он вырос более чем в 3 раза (с 90 до 300 минут). В целом, в прошлом году объем рынка сотовой связи в России составил 558,2 млрд. рублей, что на 5,6 процента больше, чем в предыдущем году. И сегодня услуги сотовой связи у нас составляют около 70 процентов всего объема услуг связи, которые предоставляются населению[25].

Рентабельность российской сотовой связи выше, чем в среднем в мире. Так, рентабельность по EBITDA в первые шесть месяцев 2012 года составила примерно 41-43 процента с учетом сотовой розницы[25].

Однако в последнее время эксперты все чаще говорят о насыщении рынка сотовой связи в стране. Действительно, с каждым годом он растет все медленнее и медленнее. Так, если до 2008 года темпы роста составляли 10-15 процентов в год, то в последующие четыре года – 7-8 процентов. На рубеже годов прекратился стремительный приток абонентов. К примеру, если в 2009 году прирост количества SIM-карт составлял 15,5 процента, то в 2011 году – лишь 2,5 процента. Что же касается этого года, то уже несколько кварталов количество SIM-карт не растет. Более того, в конце I квартала 2012 года впервые произошло незначительное сокращение количества абонентов(рис. 3)[20].

Рис. 3. Динамика роста абонентской базы мобильной связи России

Проникновение сотовой связи в РФ в 2012 году достигло 183,1%, лидерами остаются Москва, Петербург и Ямало-Ненецкий автономный округ. Среднероссийский уровень проникновения сотовой связи составил в 2012 году 183,1%, то есть на тысячу человек приходится 1831 сим-карта. Проникновение сотовой связи в РФ в 2012 году достигло 183,1%, лидерами остаются Москва, Петербург и Ямало-Ненецкий автономный округ. Центральный федеральный округ, является крупнейшим по количествупользователей мобильной связи 79,127 млн человек, по объему получаемых мобильными операторами доходов 237,269 млрд рублей и по количеству размещенных базовых станций - 50 326 [ 23].

Мобильный Интернет

Одно из наиболее перспективных направлений деятельности операторов мобильной связи — это мобильный Интернет. Покрытие сотовыми сетями России очень хорошее и намного шире, чем возможности проводных операторов. Это обеспечивает обширную потенциальную клиентскую базу. В России насчитывается более 32,5 млн абонентов мобильного Интернета и данный сегмент постоянно растет. Доходы от мобильного Интернета составляют более $600 млн в год. В структуре доходов российских операторов доходы от мобильного Интернета составляют порядка 5%, что говорит о большом потенциале роста данного рынка[21].

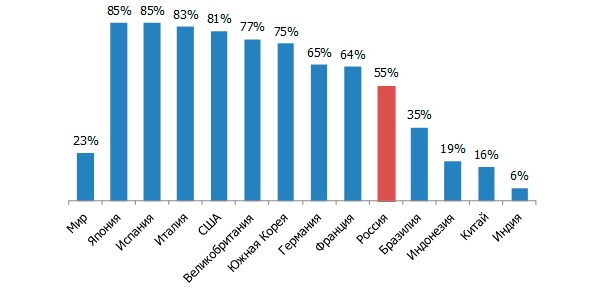

Несмотря на значительное отставание от мировых лидеров по уровню проникновения мобильного интернета, количество пользователей мобильного интернета в России продолжает увеличиваться с каждым годом. Если в 2007 году количество пользователей, использующих мобильный доступ, было всего 3,6 % от общего количества пользователей Интернет, то в 2008-м оно увеличилось до 12 %, а в 2011 году составило уже 18 %[20].

Рис. 4. Проникновение мобильного интернет-доступа в России и других странах, %, 2012

По оценке BojoleResearch, лидером в сегменте мобильного Интернета является «Мегафон», на долю которого приходится около 30% всех доходов в этом сегменте. Чуть меньше (28%) составляет доля МТС и (24%) «ВымпелКом». Компания «СкайЛинк», на долю которой приходится около 1% рынка сотовой связи, генерирует порядка 14% всех доходов от услуг мобильного Интернета.[20]

Основная конкуренция идет со стороны быстро развивающегося рынка широкополосного доступа (ШПД) — на этом рынке абонентам предлагается безлимитный доступ по сравнительно низким ценам, что является существенно более эффективным предложением для абонентов.

Фиксированная связь

Фиксированная связь — стандартная услуга телефонии. В последнее время выручка от данной услуги растет. Основная причина — то, что люди начинают больше пользоваться фиксированной связью. В условиях экономической нестабильности население сокращает расходы на развлечения вне дома. При этом люди больше смотрят телевидение и пользуются стационарным Интернетом, которые базируются на данной услуге.

Услуга фиксированной связи является основой для предложения расширенных услуг — доступа в Интернет и цифрового ТВ. Доходы от такого продукта стабильны и даже, как правило, идут в противофазе кризисным явлениям в экономике. Наиболее вероятный прогноз динамики рынка местной связи – небольшой рост (в целом ниже темпов роста всего рынка) на уровне нескольких процентов в рамках установленных тарифов[22].

ШПД (широкополосный доступ)

Услуги ШПД (широкополосный доступ) — это скоростной Интернет в квартирах и офисах. Исторически сложилось, что эти услуги начинали развиваться в наиболее крупных городах и очень медленно доходят до российской глубинки, так как стоимость прокладывания кабелей по обширной Российской территории — очень дорогое занятие. «ВымпелКом» занимает второе место на рынке и проигрывает главному конкуренту — аффилированному с МТС «Комстару»[22].

Цифровое ТВ

Согласно данным компании iKS-Consulting, к началу 2009 года в России объем рынка платного телевидения в России составил $ 970 млн 65% выручки приносит кабельное телевидение, что составляет порядка $630,5 млн Еще 33%, или 320 млн, приходится на спутниковое ТВ. Всего 2% доходов ($194 млн) от платного телевидения в России идет с IPTV-проектов (IP-телефония). Из услуг на базе ШПД в регионах доминирует телевидение, потому что там практически отсутствует качественное бесплатное ТВ. Например, у компании «Комстар-ОТС» в регионах 2 млн абонентов платного ТВ, и только 310 тыс. из них пользуются еще и Интернетом[21].

В Москве ситуация противоположная — множество бесплатных каналов не вызывает у абонентов заинтересованности в платном ТВ, поэтому игроки вынуждены обеспечивать широкий ассортимент каналов, различные расширенные сервисы. Кроме того, люди сокращают затраты на развлечения вне дома, а значит, начинают больше смотреть ТВ и пользоваться Интернетом. «ВымпелКом» (его дочернее предприятие «Корбина») запустил проект платного ТВ на основе дорогостоящего оборудования MicroSoftMediaRoom (Билайн ТВ), с целью выпустить на рынок существенно диверсифицированный продукт, который должен качественно отличаться от альтернативных предложений (спутникового и кабельного ТВ) прежде всего дополнительными услугами и функциональными возможностями на основе интерактивности. Однако в условиях падения до ходов более дорогое предложение не всегда находит массового покупателя.

Мобильные платежи

Данный рынок является новым для всех операторов связи, и в то же время очень интересен, так как обладает большим потенциалом роста и большинство необходимых компетенций уже есть. По данным BojoleResearch, оборот российского рынка интернет-банкинга и мобильного банкинга составляет более 20,4 млрд рублей в год и в скором времени может превысить 30 млрд руб. Российская финансовая система в долгосрочной перспективе будет копировать структуру развитых финансовых рынков: доля наличного оборота среди физических лиц будет снижаться, доля платежей, проведенных через интернет и мобильный банкинг, будет расти. Технологическая платформа для потребления услуг со стороны клиентов — физических лиц уже готова. Более 95% пользователей банковских карт в РФ имеют мобильный телефон, более 60% — имеют доступ в Интернет. Наиболее популярной услугой среди пользователей интернет-банкинга и мобильного банкинга является оплата услуг сотовой связи. На долю данного типа транзакций в количественном выражении приходится 48% платежей. Оплата услуг доступа в Интернет и оплата услуг ЖКХ также вошли в число лидеров по количеству транзакций по итогам 2008 года — доля данных типов платежей составила 12% и 11%[22].

Данный рынок является очень важным стратегическим направлением продуктовой дифференциации для операторов, которые стремятся как можно быстрее захватить долю рынка за счет быстрого внедрения адекватных ИТ-решений и развития необходимых компетенций.

Мобильная реклама

Еще один пример инновационного рынка для мобильных операторов обусловлен желанием получать дополнительный доход и монетизировать наличие многомиллионной абонентской базы. Мобильные операторы и Интернет становятся наиболее привлекательной рекламной площадкой, сопоставимой по охвату аудитории с телевидением и радио, при этом предоставляющей возможность таргетирования и воздействия на конкретную целевую аудиторию. Помимо этого, для рекламодателя существенным преимуществом является возможность более тщательной и качественной оценки эффективности рекламной кампании. Успешность деятельности компаний в сегменте мобильной рекламы напрямую зависит от таких факторов, как количество мобильных телефонов в регионе, возможности самих аппаратов и влияние работающих в этой сфере Интернет-сервисов. В то же время, нестабильность рынка сегодня определяется низким уровнем внедрения мультимедиа, незрелостью большинства стандартов, многообразием платформ и другими факторами. Мобильная реклама очень выгодна для всех участников рынка, поскольку:

· Оператор получает дополнительный доход от рекламодателей, дает возможность абонентам сэкономить;

· Абонент получает больше услуг за меньшие деньги, не испытывая особых неудобств;

· Рекламодатель намного более результативно, целенаправленно продвигает свои товары и услуги за существенно меньшие деньги.

Рассматривая состояние российского телекоммуникационного рынка, необходимо, прежде всего, структурировать множество предприятий сотовой связи (ПСС), выделив 4 типа таких предприятий[8]:

• общероссийские операторы;

• межрегиональные операторы;

• региональные операторы;

• виртуальные операторы.

Общероссийскими операторами являются три крупнейших компании сотовой связи, так называемая «Большая тройка». Совокупно они занимают, по разным подсчётам, около 80‑85% российского рынка – это открытые акционерные общества «МТС» (торговая марка «МТС»), «ВымпелКом» (торговая марка «Билайн») и «МегаФон» (торговая марка «МегаФон»). Их суммарная абонентская база в России составляет более 150 млн. абонентов. Каждый из них имеет собственные сети сотовой связи во всех регионах России.

К межрегиональным операторам можно отнести компании, предоставляющие свои услуги в нескольких регионах России, как то: ОАО «Ростелеком» (торговая марка «Ростелеком»), российское подразделение шведского холдинга Tele2 AB – «Теле2-Россия» (торговая марка Tele2) и ЗАО «СМАРТС» (торговая марка «СМАРТС»). Абонентские базы каждого из таких операторов существенно меньше общероссийских – несколько миллионов абонентов. Однако в регионах они составляют серьёзную конкуренцию компаниям «Большой тройки».

Мелкие же региональные операторы имеют небольшую базу в несколько десятков или сотен тысяч абонентов, совершенно несравнимую по количеству абонентов с двумя предыдущими видами ПСС, и по большей части уже поглощённые крупными игроками.

Можно выделить и ещё один относительно редкий тип ПСС – так называемые виртуальные операторы. Предприятия этого типа используют существующую инфраструктуру другого оператора, но предоставляют услуги под собственной торговой маркой. Это позволяет им исключить те капитальные вложения, которые необходимы для построения и поддержания сотовой сети «с нуля». Широко известны виртуальные операторы: «А‑мобайл», ( Ё ), «Просто для общения» и др.

2.2 «Большая тройка» операторов

К наиболее крупным игрокам на московском рынке сотовой связи можно отнести компании так называемой «Большой тройки» - операторов мобильной связи в России, имеющих наибольшие абонентские базы.

– российская телекоммуникационная компания, предоставляющая услуги сотовой (GSM, UMTS и LTE) связи, а также местной телефонной связи, широкополосного доступа в Интернет, кабельного телевидения и ряд сопутствующих услуг. «МегаФон» действует во всех 83 субъектах Российской Федерации, в Таджикистане, а также в частично признанных государствах Абхазии и Южной Осетии.

«МегаФон» имеет 8 филиалов по России [29].

Рис. 5 Региональные филиалы «МегаФона»

По данным компании, количество абонентов компании на 01 января 2013 года составлялочеловек.

Компания образована в мае 2002 года. Полное наименование — Открытое акционерное общество «МегаФон».

Уставный капитал составляетШестьдесят два миллиона) рублей, разделен на Шестьсот двадцать миллионов) обыкновенных именных бездокументарных акций номинальной стоимостью 10 (Десять) копеек каждая. Уставом не предусмотрен выпуск привилегированных акций. Государство не участвует в уставном капитале .Члены Совета директоров, Правления акциями Компании не владеют. Генеральный директор – Иван Таврин. Штаб-квартира — в Москве.

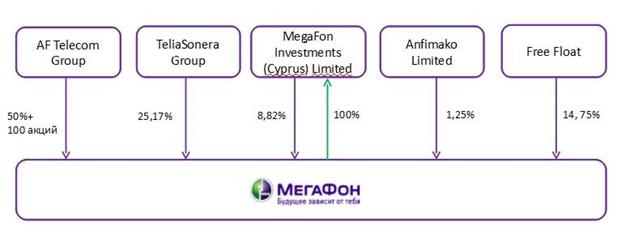

Рис. 6 Структура акционерного капитала

МегаФон строит свой бизнес, основываясь на принципах максимального удовлетворения потребностей абонентов, добросовестной конкуренции и информационной открытости. МегаФон использует передовые технологии, открывающие абонентам новые возможности общения и работы с информацией. Уникальный для российского телекоммуникационного рынка спектр услуг качественной мобильной связи адресован как массовому потребителю, так и корпоративным клиентам.

«ВымпелКом» - российская телекоммуникационная компания, с 2009 года входящая в международную группу VimpelCom. Предоставляет услуги сотовой (GSM и UMTS) и фиксированной связи, проводного (FTTB) и беспроводного (Wi-Fi) высокоскоростного доступа в Интернет, IP-телевидения физическим и юридическим лицам под торговой маркой «Билайн». Штаб-квартира — в Москве.

Компания осуществляет деятельность во всех субъектах России, 6 странах СНГ (Киргизии, Казахстане, Украине, Таджикистане,Узбекистане, Армении), Грузии, Камбодже, Лаосе и во Вьетнаме. Лицензии группы компаний «ВымпелКом» охватывают территории с общим населением около 340 млн человек.

Являясь лидером московского сотового рынка (а значит крупнейшим оператором России), в 1996 году «ВымпелКом» стал первой российской компанией, включённой в листинг Нью-Йоркской фондовой биржиhttp://ru. wikipedia. org/wiki/%D0%92%D1%8B%D0%BC%D0%BF%D0%B5%D0%BB%D0%BA%D0%BE%D0%BC - cite_note-6, — под международным названием VimpelCom и символом «VIP» (в 2010 перерегистрирован на VimpelComLtd.). До апреля 2010 года — второй (после «МТС») оператор сотовой связи в России по числу абонентов. В течение 2010 года «ВымпелКом» уступил 2-ю позицию по числу абонентов и по выручке от мобильного бизнеса «МегаФону».

С 2008 года «ВымпелКом» контролирует 49,9 % лидера российского рынка сотового ритейла — компании «Евросеть»[27].

«Мобильные ТелеСистемы» (МТС) — российская телекоммуникационная компания, оказывающая услуги в России и странах СНГ под торговой маркой «МТС». Компания оказывает услуги сотовой связи (в стандартах GSM, UMTS (3G) и LTE), услуги проводной телефонной связи, широкополосного доступа в интернет, мобильного телевидения, кабельного телевидения, цифрового телевидения и сопутствующие услуги, в частности услуги по продаже контента. По состоянию на 31 марта 2011 года компания во всех странах своего присутствия обслуживала более 103 млн абонентов[28].

По результатам исследования компании Interbrand, проведённого в 2010 году, торговая марка «МТС» стала самым дорогим российским брендом, заняв первое место с оценкой стоимости торговой марки в размере 213 198 млн рублей (+12 % по отношению к 2008 году).Основное юридическое лицо компании — ТелеСистемы» (полное наименование — Открытое акционерное общество «Мобильные ТелеСистемы»), зарегистрированное в России. Штаб-квартира компании расположена в Москве.

По состоянию на I квартал 2013 года рыночная капитализация компании достигла 18,69 млрд. долл. Это значит, что ее капитализация в марте месяце впервые превысила стоимость Vimpelcom вместе со всеми ее зарубежными активами.

Сегодня МТС является крупнейшим оператором мобильной связи в России и странах СНГ и входит в десятку крупнейших сотовых операторов в мире по размеру абонентской базы и рыночной капитализации. Вместе со своими дочерними предприятиями компания обслуживает более 85 миллионов абонентов в России, Армении, Беларуси, Украине, Узбекистане, Туркменистане.

Стоит упомянуть об еще одном операторе, присутствующем на рынке Москвы и Московской области -«СкайЛинк»

Российский оператор сотовой связи и широкополосного беспроводного доступа в Интернет, работающий в стандарте IMT-MC-450. Был создан на базе первого российского оператора Дельта Телеком» и старейшего в московском регионе оператора «Московская сотовая связь», а также абонентской базы оператора «Сонет».

С 27 июля 2012 года собственником 50% компании является Ростелеком», остальные 50% уставного капитала находятся на балансе самого «СкайЛинка». Генеральный директор — Андрей Корухов. Штаб-квартира расположена в Москве.

2.3 Рынок сотовой связи в Москве и Московской области

Традиционно считается, что с точки зрения взаимодействия фирм, телекоммуникационная отрасль является олигополией или монополистической конкуренцией. Как уже было упомянуто ранее, в теоретическом плане телекоммуникационная отрасль лучше всего описывается базовой моделью рынка с сетевыми эффектами, дифференцированным продуктом и небольшим числом участников (сетевая олигополия)[11].

На московском рынке представлено три крупных игрока («МегаФон», МТС и «Билайн»), с подавляющей долей рынка, и несколько существенно более мелких. Рынок сотовой связи в России и в Москве, в частности, относится к высококонцентрированным, следствием чего является регулирование со стороны государства, например, в плане регулирования тарифов на роуминг, что оказывает негативное влияние на развитие рынка сотовой связи.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |