Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По состоянию на 31 декабря 2012 года структура баланса характеризуется следующими показателями:

Коэффициент | на 31.12.2012 | на 31.12.2011 | на 31.12.2010 |

Коэффициент абсолютной ликвидности | 0,36 | 1,89 | 1,43 |

Коэффициент текущей ликвидности | 0,64 | 2,43 | 1,86 |

Рентабельность собственного капитала | 0,21 | 0,18 | 0,24 |

Коэффициент соотношения собственных и заемных средств | 1,52 | 0,39 | 0,34 |

Рентабельность продаж | 0,30 | 0,28 | 0,32 |

- Коэффициент абсолютной ликвидности рассчитан как отношение суммы денежных средств и денежных эквивалентов (ст. 1250) и краткосрочных финансовых вложений (ст. 1240) к сумме краткосрочных обязательств (ст. 1510, 1520, 1540 и 1550).

- Коэффициент текущей ликвидности рассчитан как отношении оборотных активов (ст. 1200) к сумме краткосрочных обязательств (ст. 1510, 1520, 1540 и 1550).

- Рентабельность собственного капитала рассчитана как отношение чистой прибыли (ст. 2400 Отчета о фин. результатах) к средней за отчетный период величине капитала (ст. 1300).

- Коэффициент соотношения собственных и привлеченных средств рассчитан как отношение суммы долгосрочных и краткосрочных обязательств (ст. 1400 и 1500) к величине капитала (ст. 1300).

- Рентабельность продаж рассчитана как отношение прибыли от продаж (ст. 2200 ОФР) к выручке от продаж (ст. 2110 ОФР).

Динамика прибыли

Вид деятельности | Выручка | Себестоимость, коммерческие и управленческие расходы | Прибыль / Убыток | Динамика, % | |||

2012 год, в млн. руб. | 2011 год, в млн. руб. | 2012 год, в млн. руб. | 2011 год, в млн. руб. | 2012 год, в млн. руб. | 2011 год, в млн. руб. | 2012 год | |

Услуги связи |

|

| (175 405) | ( | 76 044 | 66 851 | 14% |

Выручка от реализации абонентского оборудования | 3 004 | 1 440 | (3800) | (4 345) | (796) | (2 905) | (73%) |

Итого |

|

| ( | ( | 75 248 | 63 946 | 18% |

3.2Анализ стратегий операторов на рынке телекоммуникационных услуг

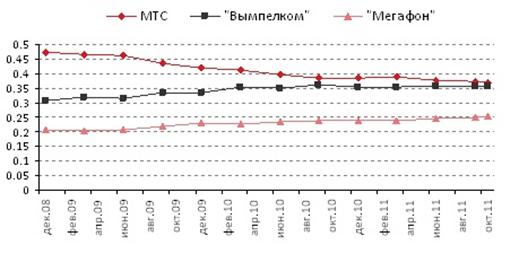

В 2010 году, в период роста рынка, после кризиса, «Мегафон» воспользовавшись ситуацией, начал активную программу наращивания абонентов, в то время как «ВымпелКом» ослабил свою активность на рынке, сосредоточившись на зарубежной экспансии. В результате в 2010 году «Мегафону» удалось обогнать «ВымпелКом» и компания заняла 2 место на рынке абонентов в целом по России. В Москве доля оператора также выросла, но он остался третьим (с начала 2009 года доля «Мегафона» выросла с 20% до 25%)[29].

Компания МТС также подхватила гонку. Позднее «ВымпелКом» также был вынужден начать борьбу за абонентов, так как это оказывало негативный эффект на финансах компании (давление на выручку). Это привело к тому, что по результатам 2010 года компании мобильной связи существенно снизили свою рентабельность в сегменте мобильной связи. Если раньше она была на уровне 50%, то по итогам 2010 года опустилась ближе к 45%. Более серьезно рентабельность просела у «Мегафона», это была плата за активное наращивание доли в выручке. Однако уже в 2011 году компания «Мегафон» обогнала «ВымпелКом» по выручке от мобильной связи в России[29].

В 2011 году рынок продолжал расширяться и наращивать количество абонентов, хотя темп роста снизился. В2011 году МТС решает снизить свою активность в привлечение новых абонентов в пользу повышения рентабельности бизнеса. В результате компания снизила свою долю в России с 33% в начале года до 31% по данным за октябрь 2011 года[28].

«ВымпелКом» и «Мегафон» продолжают активно наращивать свою долю. В Москве компания МТС снизила общее количество абонентов за 10 месяцев на 0,1 млн абонентов (-0,7%) до 13,1млн, в то время как «Вымелком» прибавил 0,6 млн абонентов (+5% к базе ) до 12,7 млн, а «Мегафон» увеличил на 0,84 млн до 9 млн (+10% к базе)[23].

Значительных изменений на российском рынке мобильной связи к концу года не произошло. «Мегафон» и «ВымпелКом» продолжали бороться за абонентов, тогда как МТС улучшал свою абонентскую базу, сосредоточившись на рентабельности

Данная тенденция была вызвана тем, что «ВымпелКом» стремился вернуть свою долю рынка, а «Мегафон» закрепиться на втором месте и сократить разрыв с МТС.

Рис. 9Изменение доли операторов на московском рынке [20]

В Москве по количеству новых абонентов в 2011 году лидировал «Мегафон». В результате в 2011 году «Мегафон» закрепил свою позицию второго оператора по количеству абонентов в России и значительно улучшил свое положение в Москве. В 3-ем квартале 2011 года оператор существенно лидировал по количеству новых абонентов в Москве. Так в октябре по данным AC&M Consulting «Мегафон» взял 69% всех подключений в Москве, в сентябре – 4%, а августе – более 70%. К концу 2011 года компания приблизилась к отметке 26% рынка [21].

Компания МТС отдала предпочтение рентабельности и по результатам года показала отток абонентов, как в целом по России, так и в Москве.

Компании «ВымпелКом» так и не удалось вернуть второе место по России, но в настоящий момент компания старается укрепить свои позиции.

В 2012 году значительных изменений на российском рынке мобильной связи не произошло, и тенденции такие же, как и в последние двенадцать месяцев: «Мегафон» и «ВымпелКом» продолжают бороться за абонентов, тогда как МТС улучшает свою абонентскую базу, сосредоточившись на рентабельности.

С другой стороны, снижение абонентской базы не повредило результатам МТС: динамика выручки российского подразделения МТС в третьем квартале 2012 г. соответствовала темпам роста этого показателя у «Мегафона» и «ВымпелКом»[28].

Явной тенденцией 2012 года являлся рост популярности мобильного Интернета, высокий рост трафика.

Еще в 2011 году «Мегафон» включил в свою стратегию развития – увеличение присутствия на рынке Москвы и Московской области. В настоящий момент компания занимает порядка 25% данного рынка, третье место среди операторов «большой тройки», тогда как в целом по России второе. Планы по увеличению присутствия в Москве вполне закономерны. Именно низкая доля в столице является причиной того, что компания занимает второе место по выручке[23].

На Москву претендует не только «Мегафон», также планы завоевания столицы анонсировал и «Ростелеком». Оператор планирует к 2015 году к 2015 г. обслуживать в сетях 3G 1,95 млн абонентов голосовой связи и 920 тыс. абонентов беспроводного ШПД, что выведет компанию на уровень в большой тройкой[23].

В 2013 году «МегаФон» перешёл на новую стратегию бизнеса, разработка которой была вызвана общим замедлением роста рынка и необходимостью зарабатывать в этих условиях. Например, это привело и к таким событиям, как изменение состава акционеров (апрель 2012 года), затем – к обновлению топ-менеджмента (апрель-октябрь), и в итоге – к анонсированию IPO (ноябрь). Новую стратегию генеральный директор компании Иван Таврин называет «переходом на эффективный рост бизнеса». Её характеристики: увеличение роста выручки, снижение затрат, лидерство в передаче данных и сервис (клиентоориентированность)[29].

Завоевывать рынок в 2013 году компания собирается и новой маркетинговой тактикой. Это упрощение линейки тарифов за счёт её сокращения и отказ от обманчивой рекламы – отказ от «нулевых» ценников.

Компания уже приступила к осуществлению плана по унификации тарифной линейки, выпустив новый тариф «Все просто»[29].«Все Просто» относится к самой популярной категории тарифов сотовой связи - без абонентской платы. Его особенностью является одинаковая цена при звонках на все местные направления: на мобильные внутри своей сети, на мобильные других сетей и на городские телефоны. В новом федеральном тарифе «Мегафона» «Все просто» заявленная цена минуты разговора ниже аналогичных предложений конкурентов в абсолютном большинстве российских регионов.

Интересно, что название унифицированного федерального предложения близко по написанию аналогичному тарифу конкурента –тарифу «Билайн»» «Простой», в котором также не предусмотрена абонентская плата, а все минута на всех местных направлениях стоит одинаковую цену[27].

В федеральнойлинейкеМТС полного аналога «Все просто» не существует. В наиболее близком из существующих тарифов МТС RedEnergy в большинстве регионов, включая Москву, в предусмотрен переход на посекундную тарификацию со второй минуты разговора, что подразумевает снижение реальной средней стоимости минуты по сравнению с указанными в описании (для Москвы)[28].

Параметры тарифов «Все Просто», «Простой», и RedEnergy (руб./мин.)

«Все просто» (МегаФон) | «Простой» (Билайн) | Red Energy (МТС) | |

Москва | 1,6 | 1,7 | 1,9 |

Нижний Новгород | 0,85 | 1 | 1 |

Казань | 0,9 | 1,2 | 1 |

Санкт-Петербург | 1,1 | 1 | 1 |

Сравнение параметров «Все просто» с тарифами «Просто» («Билайн») и RedEnergy (МТС) более чем в десяти российских регионах выявило, что минута разговор в нем обходится дешевле, чем в аналогах. Так, в Москве «Все просто» с ценой 1,6 руб. за минутупротивостоит1,7 руб. у «Простого» и 1,9 руб. у RedEnergy.Подобные демпинговые предложения на рынке мобильных тарифов обычно появляются при стремлении операторов нарастить абонентскую базу.

Если попробовать охарактеризовать стратегии операторов «Большой тройки» на рынке телекоммуникаций Москвы и Московской области с точки зрения типовых конкурентных стратегий, то лучше всего подходит классификация конкурентных стратегий Ф. Котлера. Филипп Котлер классифицирует компании в зависимости от их роли на целевом рынке: лидер, претендент на лидерство, последователь или «нишевик». Каждому из них приписывается особый стиль поведения на рынке.

является лидером на рынке телекоммуникаций. Основной стратегической целью является сохранение и усиление позиции ведущего телекоммуникационного оператора на всех рынках присутствия. Это достигается с помощью предоставления широчайшего спектра телекоммуникационных сервисов — услуг мобильной и фиксированной связи, доступа к высокоскоростному Интернету в дороге и дома, услуг кабельного телевидения и огромного выбора легального контента. стремится к сохранению и усилению своей рыночной позиции, осуществляя инвестиции в развитие сети и разработку новых продуктов и услуг, передовые технологические решения и улучшение системы обслуживания своих абонентов. Компании присуща типичная для лидера рынка стратегия защиты доли на рынке:

· повышение рентабельности;

· улучшение абонентской базы.

является претендентом на лидерство на рынке. Стратегической целью претендента на лидерство является увеличение своей доли на рынке. Так называемый «переход на эффективный рост бизнеса», удешевление тарифов, инновации, повышение уровня обслуживания, интенсивная реклама –не что иное, как проявление атакующей стратегии, направленной на завоевание рынка.

также можно назвать претендентом на лидерство.

Стратегия «ВымпелКом» состоит из пяти основных элементов[27]:

1. Клиенты

Цель: «Быть лучшей компанией по уровню клиентского сервиса, по удовлетворенности клиентов».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |