Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии основных фондов.

Фондоотдача - обобщающий показатель использования производственных фондов. Рост фондоотдачи свидетельствует об интенсивном развитии предприятия за счет введения усовершенствованного оборудования и новых форм организации труда, рациональном использовании основных фондов. Расчет показателей использования основных производственных фондов за гг. показан в таблице 2.11.

Данные таблицы 2.11 указывают на то, что большинство показателей эффективности основных фондов в отчетном году снизились по сравнению с предыдущим годом. В основном это произошло за счет снижения прибыли на 1069 тыс. руб. Наряду с этим, фондоотдача на протяжении анализируемого периода имела тенденцию роста. В 2007 г. фондоотдача увеличилась на 0,4 руб., а в 2008 г. - на 0,2 руб. Рост фондоотдачи привел к относительной экономии основных фондов в 2007 г. на сумму 1289 тыс. руб., что составляет 17 % их фактической стоимости в отчетном году, а в 2008 гтыс. руб., что составляет 4,1 % соответственно, и что на 12,9 % меньше 2007 г.

Таблица 2.11 - Динамика показателей использования основных производственных фондов -64» за гг.

Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,-) | Темп | роста, % | |

2007/ 2006 | 2008/ 2007 | 2007/ 2006 | 2008/ 2007 | ||||

Среднегодовая стоимость основных фондов, тыс. руб. | 6337 | 7659 | 8680 | +1322 | +1021 | 121,0 | 113,3 |

Выручка от реализации услуг, тыс. руб. | 17598 | 24852 | 29313 | +7254 | +4461 | 141,2 | 118,0 |

Прибыль от реализации услуг, тыс. руб. | 3437 | 7604 | 6535 | +4167 | -1069 | 221,2 | 86,0 |

Фондоотдача, руб. | 2,8 | 3,2 | 3,4 | +0,4 | +0,2 | 114,2 | 106,0 |

Рентабельность основных фондов, % | 54,2 | 99,3 | 75,3 | +45,1 | -24 | 183,2 | 73,0 |

Фондорентабельность, % | 62,4 | 98 | 76 | +13,6 | -22 | 122 | 77,5 |

Относительная экономия основных фондов в результате роста фондоотдачи, тыс. руб. | - | -1289 | -358 | - | - | - | - |

Относительная экономия основных фондов в результате роста фондоотдачи, в % к стоимости основных фондов | - | 17,0 | 4,1 | - | - | - | - |

Прирост продукции (услуг) за счет роста фондоотдачи, тыс. руб. | - | 3063,6 | 1736 | - | - | - | - |

Прирост продукции (услуг) за счет роста фондоотдачи, в % к общему приросту продукции (услуг) | - | 42,2 | 39,0 | - | - | - | - |

В 2007 г. темпы роста прибыли (221,2 %) превышали темпы роста стоимости реализации услуг (141,2 %), в связи с этим рентабельность использования основных фондов повысилась на 45,1 %. В 2008 г. темпы роста прибыли (86 %) несколько отстают от темпов роста стоимости реализации услуг (118 %), что свидетельствует о снижении доли рентабельности использования основных фондов по сравнению с 2007 г. на 24 процентных пункта.

Таким образом, проанализировав таблицу, можно сделать вывод, что рост фондоотдачи в 2008 г к 2007 г. на 6 % увеличил прирост прибыли на сумму 1736 тыс. руб. и привел к экономии основных фондов на 358 тыс. руб. Снижение рентабельности основных фондов характеризует ухудшение финансового состояния в отчетном году по сравнению с предыдущим.

Наиболее обобщающим показателем использования основных фондов является фондорентабельность (Rопф). Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции [18, с. 184]:

Rопф = П/С = РП/С х П/РП = ФО х Rpn, (2.6)

где Rопф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции (услуг);

С - среднегодовая стоимость ОПФ;

РП - стоимость реализованной продукции;

ФО - фондоотдача;

Rpn - рентабельность реализованной продукции. По данным 2008 г. Rопф: 3,4 % х 22,3 % = 76 %.

Следовательно, фондорентабельность отчетного года снизилась на 22 процентных пункта по сравнению с базисным годом. Существенным образом на это повлияло снижение уровня рентабельности продукции на 8,3 %. Данный факт свидетельствует о недостаточной экономической эффективности производства.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов предоставляемых услуг и реализации услуг, так как фондоотдача рассчитывается по показателю предоставляемых услуг, а рентабельность отражает финансовый результат от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность - экономическую эффективность.

Следующий этап анализа - изучение обеспеченности предприятия основными производственными фондами. Показателем, характеризующим уровень обеспеченности предприятия основными производственными фондами, является фондовооруженность труда:

Фв = C/R, (2.7)

где Фв - фондовооруженность труда, руб.;

С - среднегодовая стоимость основных фондов, тыс. руб.;

R - среднесписочная численность работников, чел.

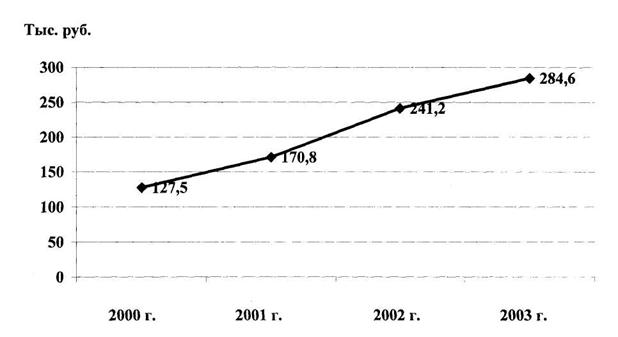

Анализ фондовооруженности -64» за гг. наглядно демонстрирует ее рост на 39,9 тыс. руб. (с 44,3 до 84,2 тыс. руб.). В 2008 г. по отношению к 2007 г. фондовооруженность возросла на 9,9 тыс. руб/чел. Положительным моментом в деятельности гостиницы является то, что темпы роста производительности труда превышают темпы роста фондовооруженности. В отчетном году разница составляла 5 %: темп роста фондовооруженности - 113 %, темп роста производительности - 118 %. Это подтверждает правильность выбранной предприятием учетной и амортизационной политики и эффективность использования основных производственных фондов.

На протяжении всего анализируемого периода наблюдается постоянное

увеличение численности персонала. В 2005г. численность работников была 113

человек, а в 2008 г. уже 123 человека, администрация гостиницы посчитала

расширение штата производственной необходимостью.

Таблица 2.12 - Динамика фондовооруженности производственных фондов -64» за гг.

Показатель | 2005 г. | 2006 г. | 2007 г. | 2008 г. | Отклонение, (+,-) | Темп роста, % | ||

2008 г. к 2005 г. | 2008 г. к 2007 г. | 2008 г. к 2005 г. | 2008 г. к 2007 г. | |||||

Численность работников, чел. | 110 | 113 | 115 | 123 | +13 | +8 | 111 | 107 |

Производительность труда, тыс. руб./чел. | 127,5 | 170,8 | 241,2 | 284,6 | +157 | +43,4 | 223 | 118 |

Фондовооруженность, тыс. руб./чел. | 44,3 | 62 | 74,3 | 84,2 | +39,9 | +9,9 | 190 | 113 |

2005г. 2006г. 2007 г. 2008 г.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |