Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

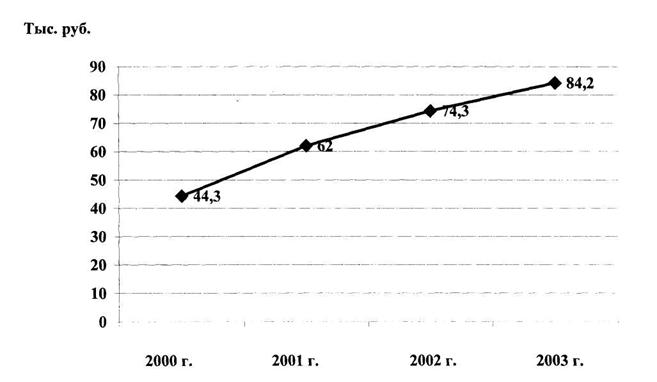

Рисунок 2.7. Рост производительности труда -64»

за гг.

2005г. 2006г. 2007 г. 2008 г.

Рисунок 2.8. Динамика фондовооруженности производственными активами -64» за гг.

При анализе основных фондов гостиничного хозяйства важным этапом является анализ использования номерного фонда предприятия. В процессе анализа номерного фонда рассчитывают максимальную пропускную способность гостиницы. В 2008 г. она составляла 43070 номеро-суток (365 суток х 118 номеров), это на 365 номеро-суток больше по сравнению с 2007 г.

Об эффективности эксплуатации номерного фонда свидетельствует коэффициент загрузки (Кз) [19, с. 93]:

Кз = | Сумма фактически занятых номеров | (2.8) |

Общее количество номеров |

Номеров занятых под размещение в среднем в 2008 г. - 90,3 в сутки, поэтому коэффициент загрузки будет равен:

Кз = 0,77

Отсюда следует, что целодневные простои номеров составляют порядка 27,7 номеров в сутки (118-90,3 номеров).

Для сравнения в 2006 г.: Кз = 0,75.

То есть в 2006 г. количество целодневных простоев составляло 30,6 номеров в сутки (,4 номеров).

Таким образом, в 2008 г. наблюдается снижение числа целодневных простоев, которые имеют место в данной гостинице. Незначительный спад загруженности гостиницы (от 1 до 3 %) приходится на время новогодних, майских праздников и в период с конца ноября до начала февраля.

Рост коэффициента загрузки, безусловно, характеризует успешную деятельность -64» и положительно сказывается на ее финансовых результатах.

Далее рассчитаем коэффициент сменности для работы оборудования. В -64» по состоянию на 1.г. имеется 45 единиц машин и оборудования из них:

- дизельный генератор «Ямаха» - 2 ед.;

- робот-бойлер — 2 ед.;

- лифт пассажирский - 1 ед.;

- лифт грузовой - 1 ед.;

- тепловая завеса - 1 ед.;

- кондиционеры - 10 ед.

Коэффициент сменности в 2006 г. был равен 0,95 (43 : 45 = 0,95) по причине внутрисменных простоев оборудования, простаивали лифты (пассажирский и грузовой) в связи с выведением их из эксплуатации в связи с ремонтом, что влияло на данный показатель отрицательно. В 2008 г. этот коэффициент равен 0,97 вследствие того, что лифт грузовой находился на ремонте.

Для характеристики эффективности использования площадей в -64» в 2007 г. и 2008 г. необходимо оценить следующие данные: общая (располагаемая) площадь (Пр) и производственная площадь (Ппр). На этой основе рассчитаем коэффициент занятости располагаемой площади (Кзрп):

Кзрп = Ппр/Пр (2.9)

2008 г.: Кзрп = (3485,2,2)х100 = 78% .

2006 г.: Кзрп = (3377,,2)х100 = 75,6% .

Приведенные данные свидетельствуют о повышении коэффициента располагаемой площади в 2008 г. по сравнению с 2006 г. на 1,2%, и сопровождаются ростом товарооборота на 1 кв. м общей площади. В общем виде этот показатель вычисляется по формуле [20, с. 95]

C = Q/n, (2.10)

где С - объем продукции с 1 кв. м общей площади;

Q - объем товарооборота;

П - категория площади предприятия.

Вычисляем данный показатель на примере -64»:

СПр = 29313 ч - 4465,2 = 6,6 тыс. руб. (2008 г.)

Сппр = 29313 - ь - 3485,2 = 8,4 тыс. руб. (2008 г.)

СПр = 17598 ч - 4465,2 = 4,0 тыс. руб. (2006 г.)

СПпр = 17598 ч - 3377,3 = 5,2 тыс. руб. (2006 г.)

В ходе исследования мы наблюдаем в 2008 г. по сравнению с 2006 г. рост выручки от реализации услуг с 1 кв. м площади. Выручка с 1 кв. м площади увеличилась за отчетный период на 2,6 тыс. руб. (с 4,0 до 6,6 тыс. руб.), выручка от реализации с 1 кв. м производственной площади увеличилась на 3,2 тыс. руб., что следует оценивать как положительный результат деятельности предприятия.

Деятельность гостиничного хозяйства связана с использованием трудовых, материальных и финансовых ресурсов. Ресурсы потребляются и трансформируются в затраты. Классификация затрат позволяет определять резервы экономии различных ресурсов, снижать себестоимость услуг, увеличивать рентабельность. Динамика затрат гостиницы «Приморье» представлена в таблице. Приложение В

По сравнению с прошлым годом затраты гостиницы выросли в 1,2 раза и составили 21011 тыс. руб. Доля издержек в выручке по сравнению с 2007 г. увеличилась на 7,3 %, темп роста составил 110,7 %. Произошло увеличение затрат на рубль выручки. Если в 2007 г. этот показатель составлял 0,682 руб., то в отчетном году он увеличился на 0,073 руб. и составил 0,755 руб., что свидетельствует о снижении функционирования гостиницы. Наибольший удельный вес в издержках 2008 г. занимает статья «Ремонт основных фондов» тыс. руб.

Единственной статьей затрат, которая в 2008г. меньше, чем в предыдущем году, является статья «Материальные затраты», которая снизилась на 3567 тыс. руб. В отчетном году возросла сумма амортизационных отчислений на 37 тыс. руб. (с 276 до 313 тыс. руб.). Наряду с этим, удельный вес амортизационных отчислений уменьшился на 0,3 %. В целом, амортизируемое имущество приносит доход в течение всего периода эксплуатации.

Таким образом, увеличению себестоимости реализации услуг (75, 5 %) в 2008 г. способствовало отчисление на ремонт основных фондов (планировался ремонт фасада здания, холла, номерного фонда), вследствие чего полученная прибыль в отчетном году снизилась на 1069 тыс. руб. (с 7604 до 6535 тыс. руб.). Тем самым, повлияв на рентабельность предприятия и другие финансово-экономические показатели хозяйственной деятельности.

Для повышения эффективности деятельности гостиницы необходимо чтобы темпы роста выручки превышали темп роста себестоимости. Поэтому для повышения объема реализации услуг необходимо стремится к сокращению внутрисменного простоя номерного фонда, изучать факторы влияющие на сложившийся спрос на услуги гостиницы и тем самым выявлять потребности в гостиничных местах. Необходимо использовать передовые формы обслуживания (например, бронирование номеров с помощью Интернет) в 2009г эта услуга была введена, пользоваться информационными услугами и применять работу маркетинговых служб. Также следует снизить издержки путем экономии электроэнергии, водоснабжения, материалов.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. В этом смысле при оценке капитала важным является доля собственного капитала в его реальной совокупной величине, т. к. особенность собственного капитала состоит в том, что он подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше защита кредиторов от убытков.

Основными показателями, которые характеризуют финансовую устойчивость предприятия, являются: [21, с. 165]

1) Коэффициент финансовой автономии (независимости):

- Собственный капитал

- Общий реальный капитал

2) Коэффициент финансовой зависимости:

- Заемный капитал

- Общий реальный капитал

3) Коэффициент финансового риска (плечо финансового рычага):

- Заемный капитал

-Собственный капитал

Данные, приведенные в таблице 2.13 показывают, что доля собственного капитала имеет тенденцию к повышению. В 2008 г. гостиница осуществляла свою деятельность в основном за счет собственных средств. Их доля в отчетном году увеличилась на 0,5 %, и так как темпы прироста собственного капитала выше темпов прироста заемного капитала, то по сравнению с 2007 г. их доля составила 94,2 % в общем объеме капитала.

Этот факт свидетельствует о надежности предприятия. В 2008г. снизился коэффициент финансового риска по сравнению с 2006 г. на 0,02 и по сравнению с 2007 г. на 0,01 пункт. Данная тенденция доказывает, что -64» снижает свою зависимость от внешних инвесторов и повышает рыночную устойчивость. В структуре пассивов в 2008 г. присутствуют долгосрочные обязательства. Они вызваны отложенными налоговыми обязательствами.

Таблица 2.13 - Структура пассивов -64». за гг.

Показатели | 2006г. | 2007г. | 2008г. | Изменение (+,-) | |

к 2006 г. | к 2007 г. | ||||

Удельный вес собственного капитала в общей валюте баланса, % | 94.8 | 93,7 | 94,2 | 2,4 | 0,5 |

Удельный вес заемного капитала, % В том числе: | 8Д | 6,2 | 5,7 | -2,4 | -0,5 |

- долгосрочного | - | - | 0,5 | 0,5 | 0,5 |

- краткосрочного | 8,1 | 6,2 | 5,2 | -2,9 | -1 |

Плечо финансового рычага | 0,08 | 0,07 | 0,06 | -0,02 | -0,01 |

Далее рассмотрим структуру собственного капитала -64» за гг. (таблица 2.14).

Изучив данные изменения структуры собственного капитала -64», отметим, что с 2006 по 2008 гг. сумма собственного капитала увеличилась на 9717 тыс. руб. (с 12380 до 17091 тыс. руб.). Это произошло главным образом за счет прироста суммы фонда социальной сферы на 5359 тыс. руб. Фонд накопления был использован еще в 2005 г. Часть суммы была израсходована на оплату краткосрочных кредитов, полученных на приобретение мебели и оборудования и уплачиваемых после ввода их в эксплуатацию, другая часть Фонда накопления была распределена между собственниками имущества.

В целом, данные за гг. свидетельствую о расширенном воспроизводстве, что положительно характеризует эффективность использования вложенных средств.

Анализ структуры заемного капитала (таблица 2.15) позволяет сделать вывод, что общая сумма заемного капитала -64» с 2006 по 2008 гг. имеет тенденцию к повышению. В 2008 г. по сравнению с 2007 г. она увеличилась на 217 тыс. руб. Значительную часть в этом составляет кредиторская задолженность по оплате труда - 63,2 % в общей сумме задолженности.

Таблица 2.14 - Динамика структуры собственного капитала -64»

Источник капитала | Сумма, тыс. | руб. | Удельный вес | ,% | ||||

2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | Изменение (+, -) | ||

к 2006 г. | к 2007 г. | |||||||

Уставный капитал | 72 | 72 | 72 | 1 | 0,6 | 0,4 | -0,6 | -0,2 |

Добавочный капитал | 3059 | 3059 | 3059 | 41,4 | 24,7 | 17,9 | -23,5 | -6,8 |

Резервный фонд | 5 | 5 | 5 | 0,06 | 0,4 | 0,03 | -0,03 | -0,01 |

Фонд накопления | - | - | - | - | - | - | - | |

Фонд соц. сферы | 3532 | 3566 | 8925 | 47,9 | 28,8 | 52,2 | +4,3 | +23,4 |

Нераспределенная прибыль | 706 | 5678 | 5030 | 9,6 | 45,8 | 29,4 | +19,8 | -16,4 |

ИТОГО | 7374 | 12380 | 17091 | 100 | 100 | 100 | - | - |

Таблица 2.15 - Динамика структуры заемного капитала -64»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |