Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Прості лінійні регресійні моделі встановлюють лінійну залежність між двома змінними.

Залежна змінна | Незалежна змінна | |

Приклад 1 | обсяги резервів банку | склад кредитного портфелю |

Приклад 2 | обсяги витрат банку | обсяги депозитів |

Приклад 3 | зміни рейтингу банку | фактор часу |

Залежна та незалежна змінні | одна із змінних вважається залежною змінною ( |

Якщо в рівняння включено лише одну пояснюючу змінну, то одержуємо теоретичну модель, яка дістала назву парної лінійної регресії:

| (2.16) |

Теоретичну модель для парної лінійної регресії можна записати наступним чином:

| (2.17) |

або у векторно-матричній формі, співвідношення (2.17) буде мати такий вигляд:

| (2.18) |

де |

|

Для визначення теоретичних коефіцієнтів α0, α1 необхідно буде використати всі значення (хі, уі)  змінних Y і Х генеральної сукупності, що практично здійснити не можливо. Тому переходимо до побудови так званого емпіричного рівняння на базі інформації, одержаної із статистичної вибірки.

змінних Y і Х генеральної сукупності, що практично здійснити не можливо. Тому переходимо до побудови так званого емпіричного рівняння на базі інформації, одержаної із статистичної вибірки.

Емпіричне рівняння регресії має вигляд:

| (2.19) |

який аналогічно із теоретичною моделлю, запишемо у векторно-матричній формі:

| (2.20) |

де |

|

Метод найменших квадратів

У загальному вигляді проста вибіркова регресійна модель запишеться так:

| (2.21) |

де ![]() – вектор спостережень за залежною змінною;

– вектор спостережень за залежною змінною; ![]() ;

;

![]() – вектор спостережень за незалежною змінною;

– вектор спостережень за незалежною змінною; ![]() ;

;

![]() – невідомі параметри регресійної моделі;

– невідомі параметри регресійної моделі;

ɛ – вектор випадкових величин (помилок);  .

.

Лінійна регресійна модель | Регресійна модель називається лінійною, якщо вона лінійна за своїми параметрами. Отже, модель (2.21) є лінійною регресійною моделлю, її ще можна трактувати і як пряму на площині, де |

Щоб мати явний вид залежності, необхідно знайти (оцінити) невідомі параметри  цієї моделі. Як це зробити? Яким критерієм краще користуватися? Щоб відповісти на ці запитання, розглянемо спочатку приклад.

цієї моделі. Як це зробити? Яким критерієм краще користуватися? Щоб відповісти на ці запитання, розглянемо спочатку приклад.

![]()

![]() ПРИКЛАД регресійної моделі. Відділ економічного аналізу комерційного банку оцінює ефективність кредитного відділу. Для такої оцінки вони мають досвід праці у 5 географічних зонах з майже однаковими умовами (потенційні клієнти, ставлення до даного банку і т. ін.). У цих зонах вони зафіксували протягом однакового періоду обсяги виданих кредитів та витрати банку, пов’язані з рекламною компанією (млн. грн.). Дані наведені в табл.2.2.

ПРИКЛАД регресійної моделі. Відділ економічного аналізу комерційного банку оцінює ефективність кредитного відділу. Для такої оцінки вони мають досвід праці у 5 географічних зонах з майже однаковими умовами (потенційні клієнти, ставлення до даного банку і т. ін.). У цих зонах вони зафіксували протягом однакового періоду обсяги виданих кредитів та витрати банку, пов’язані з рекламною компанією (млн. грн.). Дані наведені в табл.2.2.

Таблиця 2.2

Вхідні дані моделювання

І |

|

|

1 | 25 | 5 |

2 | 30 | 6 |

3 | 35 | 9 |

4 | 45 | 12 |

5 | 65 | 18 |

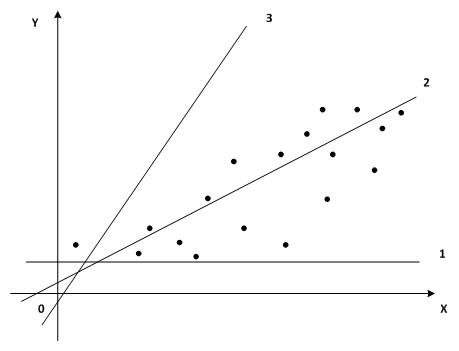

Реальні спостереження ![]() зобразимо точками у системі координат (

зобразимо точками у системі координат (![]() ) (рис.2.1).

) (рис.2.1).

Рис. 2.1. Залежність між обсягами виданих банком кредитів та витратами на рекламу

![]()

Яка пряма більше підходить? Інтуїтивно ми обираємо 2. Запишемо це у математичних термінах. Що таке математичні терміни? Це координати точок.

Візуально можна припустити, що між даними є лінійна залежність, тобто їх можна апроксимувати прямою лінією.

Взагалі, існує необмежена кількість прямих ![]() , які можна провести через множину спостережуваних точок. Яку ж із них вибрати?

, які можна провести через множину спостережуваних точок. Яку ж із них вибрати?

Щоб це визначити, потрібно мати у розпорядженні певний критерій, що дозволяв би вибрати з множини можливих прямих «найкращу» з точки зору даного критерію. Найпоширенішим є критерій мінімізації суми квадратів відхилень. На рис. 2.1, наприклад, пряма (1), як і інші, розташована таким чином, що деякі точки знаходяться вище, деякі нижче цієї прямої, на основі чого можна встановити відхилення (помилки) відносно цієї прямої:

| (2.22) |

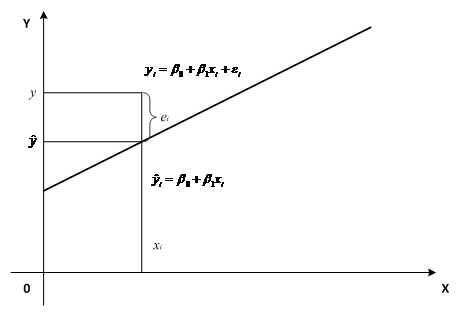

де ![]() –

– ![]() -та точка на прямій, яка відповідає значенню

-та точка на прямій, яка відповідає значенню ![]()

(див. рис. 2.2).

Відхилення, або помилки, ще інколи називають залишками. Логічно, що треба проводити пряму таким чином, щоб сума квадратів помилок була мінімальною. В цьому і полягає критерій найменших квадратів: невідомі параметри ![]() та

та ![]() визначаються таким чином, щоб мінімізувати

визначаються таким чином, щоб мінімізувати  . Справді, за критерієм маємо

. Справді, за критерієм маємо

| (2.23) |

Це функція двох змінних ![]() та

та ![]() .

.

Знайдемо мінімум функції двох змінних.

Визначимо значення ![]() та

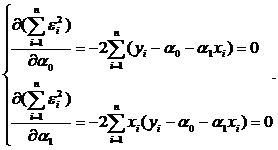

та ![]() , які мінімізують вираз (2.23). Мінімум функції (2.22) досягається за необхідних умов, коли перші похідні дорівнюють нулю, тобто

, які мінімізують вираз (2.23). Мінімум функції (2.22) досягається за необхідних умов, коли перші похідні дорівнюють нулю, тобто

Рис. 2.2. Відхилення теоретичних значень від фактичних

| (2.24) |

| (2.25) |

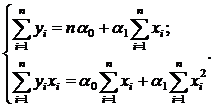

Вирішимо систему лінійних алгебраїчних рівнянь за допомогою теореми Кронекера-Капеллі.

Отримаємо систему лінійних рівнянь:

| (2.26) |

яка називається нормальною.

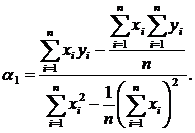

Розв'язок (2.26) відносно нахилу прямої (невідома ![]() ) дає

) дає

| (2.27) |

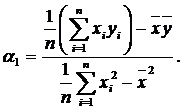

З метою спрощення виразу для ![]() чисельник та знаменник виразу 2.27 помножимо на

чисельник та знаменник виразу 2.27 помножимо на ![]() . Отримаємо:

. Отримаємо:

| (2.28) |

де  .

.

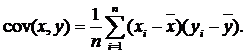

Коефіцієнт коваріації |

|

| |

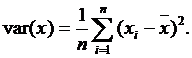

Дисперсія величини |

|

Отже, кут нахилу прямої регресії можна встановити за формулою (2.28).

Для визначення параметра ![]() повернемося до (2.27). Маємо:

повернемося до (2.27). Маємо:

| (2.29) |

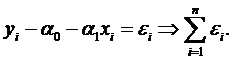

Вираз (2.29) дає нам, по-перше, підтвердження того, що сума помилок дорівнює нулеві. Справді,

| (2.30) |

по-друге, розділивши (2.30) на ![]() маємо вираз для визначення

маємо вираз для визначення ![]() :

:

| (2.31) |

Таким чином, ми знайшли формули для визначення невідомих параметрів ![]() та

та ![]() , і можемо записати у явному вигляді регресію у від х, у якій параметри обчислені за методом найменших квадратів, її інколи називають регресією найменших квадратів у від х. Маємо:

, і можемо записати у явному вигляді регресію у від х, у якій параметри обчислені за методом найменших квадратів, її інколи називають регресією найменших квадратів у від х. Маємо:

| (2.32) |

або

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |