Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2. МЕТОДИ ПОБУДОВИ ЗАГАЛЬНОЇ ЛІНІЙНОЇ ЕКОНОМЕТРИЧНОЇ МОДЕЛІ

2.1 Загальна лінійна економетрична модель. 2.2 Емпірична модель множинної лінійної регресії. 2.3 Зведення нелінійних економетричних моделей до лінійного вигляду. 2.4 Метод найменших квадратів. 2.5 Оператор оцінювання 1МНК. 2.6 Передумови застосування методу найменших квадратів (1МНК) - умови Гауса-Маркова. 2.7 Верифікація моделі. 2.8 Перевірка значущості та довірчі інтервали. 2.9 Етапи дослідження загальної лінійної моделі множинної регресії. 2.10 Прогнозування за лінійною моделлю. 2.11 Методи побудови багатофакторної регресійної моделі.

2.1 ЗАГАЛЬНА ЛІНІЙНА ЕКОНОМЕТРИЧНА МОДЕЛЬ

На будь-який економічний показник Y, як правило, впливає не один, а декілька факторів (регресорів)  . Так, наприклад, попит населення на певний банківський продукт або послугу буде визначатися не тільки вартістю її надання, але й вартістю замінників, доходами клієнтів банку та іншими факторами. У низці досліджень аналізується зв’язок доходу працівника банку з його рівнем освіти, віком, стажем роботи в цій галузі.

. Так, наприклад, попит населення на певний банківський продукт або послугу буде визначатися не тільки вартістю її надання, але й вартістю замінників, доходами клієнтів банку та іншими факторами. У низці досліджень аналізується зв’язок доходу працівника банку з його рівнем освіти, віком, стажем роботи в цій галузі.

У подібних випадках маємо справу з множинною лінійною моделлю (регресією), що описує взаємний зв’язок між залежною змінною Y та регресорами ![]() і яку можна подати такому вигляді:

і яку можна подати такому вигляді:

| (2.1) |

Цей математичний запис інформує про функціональну залежність умовного математичного сподівання залежної змінної Y від m регресорів (незалежних, пояснюючих) змінних Х .

.

Отже, постає задача виявлення статистичного взаємозв’язку між Y та Х.

Загальний запис теоретичної лінійної множинної регресії може бути зроблений в такому вигляді:

| (2.2) |

де ![]()

![]() – теоретичні коефіцієнти регресії (часткові коефіцієнти) або параметри теоретичної регресії, які характеризують реакцію залежної змінної

– теоретичні коефіцієнти регресії (часткові коефіцієнти) або параметри теоретичної регресії, які характеризують реакцію залежної змінної ![]()

![]() на зміну кожного регресора

на зміну кожного регресора ![]()

![]() ;

;

![]() – вільний член, який визначає значення

– вільний член, який визначає значення ![]() за умови, коли значення регресорів дорівнюють нулеві;

за умови, коли значення регресорів дорівнюють нулеві;

![]()

![]() – значення

– значення ![]() -го регресора при і-ому спостереженні;

-го регресора при і-ому спостереженні;

![]() – випадковий збудник при і-ому спостереженні.

– випадковий збудник при і-ому спостереженні.

Для однозначного визначення параметрів ![]() моделі (2.2) необхідно, щоб виконувалась нерівність:

моделі (2.2) необхідно, щоб виконувалась нерівність:

| (2.3) |

де n – число спостережень;

m – число регресорів в моделі.

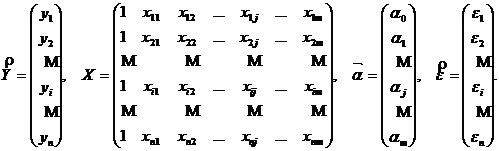

У векторно-матричній формі теоретичну модель (2.2) можна подати так:

| (2.4) |

де |

|

Компоненти ![]() вектора

вектора ![]() є величинами сталими (

є величинами сталими (![]() ), але невідомими. Їх необхідно оцінити шляхом обробки вибірки, а тому надалі будемо мати справу із емпіричною моделлю, яка є прообразом теоретичної (2.2), (2.4):

), але невідомими. Їх необхідно оцінити шляхом обробки вибірки, а тому надалі будемо мати справу із емпіричною моделлю, яка є прообразом теоретичної (2.2), (2.4):

| (2.5) |

де |

|

Тут вектор ![]() є статистичною оцінкою теоретичного вектора

є статистичною оцінкою теоретичного вектора ![]() лінійної множинної регресії (2.4).

лінійної множинної регресії (2.4).

Вектор похибок ![]() є статистичною оцінкою випадкового вектора

є статистичною оцінкою випадкового вектора ![]() цієї ж моделі.

цієї ж моделі.

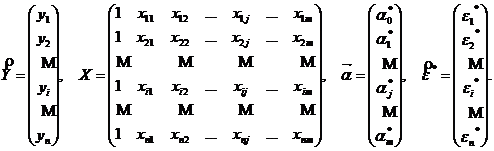

2.2 ЕМПІРИЧНА МОДЕЛЬ МНОЖИННОЇ ЛІНІЙНОЇ РЕГРЕСІЇ

Емпірична модель являє собою статистичний аналог теоретичної моделі (2.2). За її допомогою визначаються статистичні оцінки параметрів ![]() . При цьому використовується статистична обробка вибірки.

. При цьому використовується статистична обробка вибірки.

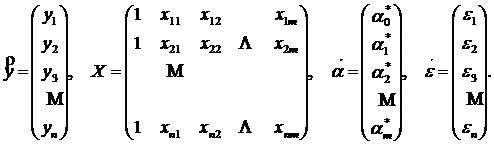

В загальному вигляді емпірична модель записується як:

| (2.6) |

У векторно-матричній формі система (2.6) має вигляд:

| (2.7) |

де |

|

Компоненти ![]() вектора

вектора ![]() є статистичними оцінками компонент

є статистичними оцінками компонент ![]() теоретичного вектора

теоретичного вектора ![]() лінійної множинної регресії (2.4), а компоненти

лінійної множинної регресії (2.4), а компоненти ![]() вектора похибок

вектора похибок ![]() – статистичні оцінки випадкових збудників

– статистичні оцінки випадкових збудників ![]() вектора

вектора ![]() .

.

Якщо теоретичний вектор ![]() є величиною сталою і нам невідомою, то емпіричний вектор

є величиною сталою і нам невідомою, то емпіричний вектор ![]() ми можемо визначити шляхом обробки статистичної інформації вибірки обсягом

ми можемо визначити шляхом обробки статистичної інформації вибірки обсягом ![]() . Враховуючи те, що вибірка складає лише незначну частину генеральної сукупності

. Враховуючи те, що вибірка складає лише незначну частину генеральної сукупності  , то інформація, яку одержимо при статистичній обробці, про регресори

, то інформація, яку одержимо при статистичній обробці, про регресори ![]() моделі буде не повною і для кожної іншої вибірки буде потерпати певні зміни. Отже, компоненти

моделі буде не повною і для кожної іншої вибірки буде потерпати певні зміни. Отже, компоненти ![]() емпіричного вектора

емпіричного вектора ![]() будуть містити елемент випадковості. Таким чином,

будуть містити елемент випадковості. Таким чином, ![]() , як і сам вектор

, як і сам вектор ![]() будуть випадковими величинами, які мають певні закони розподілу ймовірностей із відповідними числовими характеристиками.

будуть випадковими величинами, які мають певні закони розподілу ймовірностей із відповідними числовими характеристиками.

Із вище наведеного можемо тепер стверджувати, що ![]() є статистичною оцінкою для теоретичного вектора

є статистичною оцінкою для теоретичного вектора ![]() . А тому постають питання математичної статистики: зміщена чи незміщена ця статистична оцінка; в якому довірчому інтервалі із заданою надійністю γ можуть перебувати теоретичні компоненти (параметри)

. А тому постають питання математичної статистики: зміщена чи незміщена ця статистична оцінка; в якому довірчому інтервалі із заданою надійністю γ можуть перебувати теоретичні компоненти (параметри) ![]() і сама функція регресії; як здійснити перевірку на статистичну значущість теоретичних параметрів

і сама функція регресії; як здійснити перевірку на статистичну значущість теоретичних параметрів ![]() по заданому рівню значущості α.

по заданому рівню значущості α.

Для вирішення цих питань нам необхідно визначити числові характеристики для параметрів ![]() (j=0,1,2,...,m) і для самої функції регресії, використовуючи при цьому елементи матричної алгебри як інструментарію, застосовуючи який ми можемо без громіздких викладок отримати необхідні результати.

(j=0,1,2,...,m) і для самої функції регресії, використовуючи при цьому елементи матричної алгебри як інструментарію, застосовуючи який ми можемо без громіздких викладок отримати необхідні результати.

2.3 ЗВЕДЕННЯ НЕЛІНІЙНИХ ЕКОНОМЕТРИЧНИХ МОДЕЛЕЙ ДО ЛІНІЙНОГО ВИГЛЯДУ

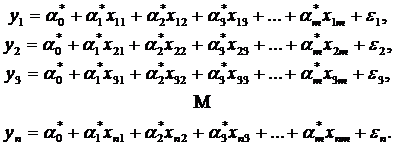

Вплив багатьох чинників на результативну змінну може бути описаний лінійною моделлю:

| (2.8) |

де y – досліджувана (залежна, пояснювана) змінна, або регресанд;

х1, x2,...,хm – незалежні, пояснюючі змінні, або регресори;

α1, α2,..., αm – параметри моделі;

![]() – випадкова складова регресійного рівняння.

– випадкова складова регресійного рівняння.

Функція (2.8) є лінійною відносно незалежних змінних і параметрів моделі, але саме лінійність за параметрами є більш суттєвою, оскільки це пов’язано з методами оцінювання параметрів. Випадкова складова ɛ є результативною дією всіх неконтрольованих випадкових факторів, що зумовлюють відхилення реальних значень досліджуваного показника y від аналітичних (обчислених на підставі обраної регресійної залежності).

Зрозуміло, що лінійні зв’язки не вичерпують усіх можливих форм залежності між показниками. Тому при дослідженні конкретного економічного явища першочерговим завданням є пошук найточнішої аналітичної форми опису статистичного зв’язку між його показниками. Певна форма залежності повинна мати відповідне економічне обґрунтування. Якщо вигляд залежності встановити важко, то за перше наближення до моделі все ж обирають лінійну залежність.

Звичайним математичним підходом до розв'язання задач є виокремлення специфічних класів задач або зведення задач до деякого класу і застосування відповідних методів розв'язування. Оскільки дослідження лінійних функцій має незаперечні переваги перед іншими класами функцій, то нелінійні функції намагаються передусім звести до лінійних. Наприклад, степенева функція:

| (2.9) |

після логарифмування набирає вигляду

| (2.10) |

і після заміни ln αі = αі*, і=1,2,…, m є лінійною відносно параметрів α1*, α2*,..., αm*. Показникова функція

| (2.11) |

після логарифмування набирає вигляду

| (2.12) |

і після заміни ln хi = βi , i=1,2, …, m є лінійною відносно параметрів βi.

Гіперболічна

| (2.13) |

і квадратична

| (2.14) |

функції заміною змінних  або

або ![]() зводяться до лінійного вигляду

зводяться до лінійного вигляду

| (2.15) |

Таким чином, таблиця переходів від змінних нелінійних функцій до нових змінних лінеаризованих економетричних моделей набуває наступного вигляду.

Таблиця 2.1

Зведення нелінійних економетричних моделей

до лінійного вигляду

Вид функції | Форма заміни змінної |

степенева функція |

|

показникова функція |

|

гіперболічна |

|

квадратична |

|

Зауважимо, що в сучасному економічному аналізі існують залежності, які не зводяться до лінійних елементарними перетвореннями, однак їх параметри можна легко розрахувати спеціальними спрощеними методами.

Оскільки найпоширенішими в економетричному моделюванні є лінійні функції, обгрунтування економетричних методів розглядають, як правило, на базі лінійних моделей.

Отже, предметом наших досліджень буде узагальнена багатофакторна лінійна регресійна модель (2.8).

Узагальнена регресійна модель справджується для всієї генеральної сукупності, а похибка регресії має певний закон розподілу.

На практиці мають справу з вибірковою моделлю, тобто з такою, яка побудована для деякої вибірки. Параметри вибіркової моделі є випадковими величинами, а їх математичне сподівання дорівнює параметрам узагальненої моделі. Щоб визначити параметри узагальненої моделі, необхідно за вибіркою отримати якомога кращі їх оцінки, тобто значення, найближчі до параметрів узагальненої моделі. З цією метою використовують метод найменших квадратів (МНК).

2.4 МЕТОД НАЙМЕНШИХ КВАДРАТІВ

В економічних дослідженнях найбільш широке використання знайшли моделі лінійної регресії, хоча це і є спрощений засіб в моделюванні реальних економічних процесів. Ґрунтовне вивчення і застосування методики побудови лінійних моделей надає необхідну теоретичну базу для створення більш складних, нелінійних моделей, які в більшій мірі відповідають реальним економічним процесам.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |