Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1. Вивчення зв'язку між трьома і більше зв'язаними між собою ознаками носить назву множинної (багатофакторної) регресії.

У нашому випадку залежна змінна – усього іпотечні кредити (тис. грн), позначимо ![]() .

.

Пояснюючі змінні:

![]() – іпотечні кредити строком до 1 року;

– іпотечні кредити строком до 1 року;

![]() – іпотечні кредити строком від 1 року до 5 років;

– іпотечні кредити строком від 1 року до 5 років;

![]() – іпотечні кредити на придбання, будівництво та реконструкцію нерухомості;

– іпотечні кредити на придбання, будівництво та реконструкцію нерухомості;

Число спостережень n=9.

Вимагається побудувати статистичну модель, що виражає залежність результативної ознаки від чотирьох пояснюючих змінних – факторів і проаналізувати побудовану модель.

Загальна множинна лінійна регресійна модель може бути записана у вигляді:

| (2.66) |

де ![]() – незалежні змінні (фактори);

– незалежні змінні (фактори);

![]() – параметри моделі;

– параметри моделі;

ɛ – чисто випадкова величина.

У нашому випадку маємо модель множинної регресії з 3 факторами:

| (2.67) |

Багатофакторна модель (2.67) може бути записана у вигляді:

| (2.68) | |

де |

| – векторний стовпець розмірності; |

| – вектор-стовбець розмірності | |

Х – матриця спостережень розмірності | ||

Е – вектор – стовпець розмірності | ||

Вектор невідомих параметрів ми знаходимо методом найменших квадратів (МНК), мінімізуючи суму квадратів залишків:

| (2.69) |

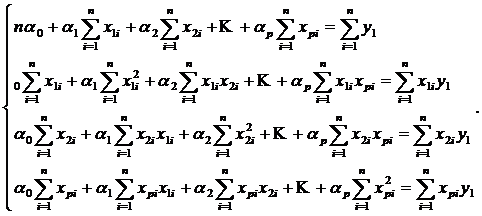

Після знаходження часних похідних і прирівнявши їх до нуля, після відповідних перетворень ми одержимо систему з (р+1) невідомим:

| (2.70) |

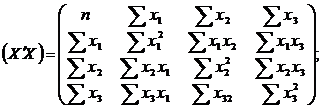

У нашому випадку ми маємо:

| (2.71) |

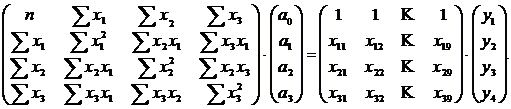

У матричному вигляді (т. к.р.=3, n=9):

| (2.72) |

У скороченому вигляді можна записати:

| (2.73) |

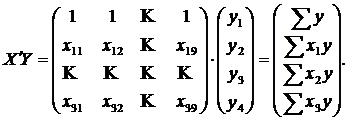

Звідси одержуємо рівняння для знаходження невідомих параметрів в матричному вигляді:

| (2.74) |

де |

|

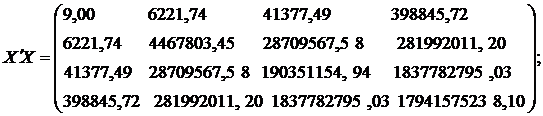

З таблиці 1 одержуємо, що

Значення для матриць беремо з таблиці 1 з рядка «РАЗОМ» і стовпців, а також стовпці![]() в, враховуючи, що n=9.

в, враховуючи, що n=9.

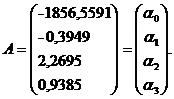

Потім знаходимо зворотну матрицю  і множимо її на матрицю

і множимо її на матрицю ![]() .

.

В результаті одержуємо вектор-стовпець із знайденими параметрами регресійної моделі:

Тепер можемо записати лінійну модель множинної регресії:

![]() .

.

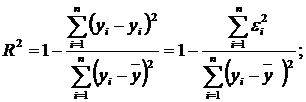

2. Коефіцієнт детермінації ![]() – так називають квадрат R – коефіцієнта множинної кореляції. Його шукаємо по формулі:

– так називають квадрат R – коефіцієнта множинної кореляції. Його шукаємо по формулі:

| (2.75) |

|

Використовуючи таблицю 1 рядок «РАЗОМ» стовпців ![]() і,

і, ![]()

![]() знаходимо, значить, рівняння регресії достовірне. Коефіцієнт детермінації показує, що 99,95% варіації залежної ознаки (Y) пояснюється включеними в модель факторами.

знаходимо, значить, рівняння регресії достовірне. Коефіцієнт детермінації показує, що 99,95% варіації залежної ознаки (Y) пояснюється включеними в модель факторами.

R=0,99 – чим ближче до 1 коефіцієнт множинної кореляції, тим більше сильний зв'язок між Y і безліччю Х.

Для подальших розрахунків скористаємося таблицею:

Таблиця 2.6

Проміжні розрахунки

№ | y | x1 | x2 | x3 | yx1 | yx2 | yx3 |

|

1 | 41 077 | 547 | 4 409 | 35 352 | ,6 | ,7 |

|

|

2 | 43 586 | 538 | 4 501 | 37 821 | ,3 | ,3 |

|

|

3 | 46 626 | 534 | 4 568 | 40 826 | ,8 | ,5 |

|

|

4 | 47 445 | 573 | 4 526 | 41 889 | ,9 | ,6 |

|

|

5 | 50 103 | 685 | 4 618 | 44 221 | ,6 | ,6 |

|

|

6 | 53 023 | 825 | 4 785 | 47 173 |

| ,6 |

|

|

7 | 55 294 | 833 | 4 775 | 49 894 | ,5 | ,4 |

|

|

8 | 55 157 | 845 | 4 615 | 50 011 | ,9 | ,9 |

|

|

9 | 56 746 | 841 | 4 581 | 51 658 | ,6 | ,9 |

|

|

Сума |

| 6 222 | 41 377 |

|

| 2 | 20 | 22 |

Продовження таблиці 2.6

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |