Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

| (2.33) |

![]()

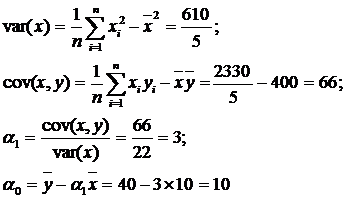

![]() ПРИКЛАД ілюстрації побудови рівняння регресії. Для ілюстрації цих викладок повернемося до нашого прикладу про дослідження ефективності витрат на рекламу. Проведені попередні розрахунки подамо у вигляді табл.2.2.

ПРИКЛАД ілюстрації побудови рівняння регресії. Для ілюстрації цих викладок повернемося до нашого прикладу про дослідження ефективності витрат на рекламу. Проведені попередні розрахунки подамо у вигляді табл.2.2.

Для обчислення невідомих параметрів  необхідно послідовно здійснити такі розрахунки:

необхідно послідовно здійснити такі розрахунки:

Таблиця 2.3

Дослідження ефективності витрат на рекламу

І |

|

|

|

|

1 | 25 | 5 | 25 | 125 |

2 | 30 | 6 | 36 | 180 |

3 | 35 | 9 | 81 | 315 |

4 | 45 | 12 | 144 | 540 |

5 | 65 | 18 | 324 | 1170 |

Сума | 200 | 50 | 610 | 2330 |

Середнє значення | 40 | 10 | 122 | 466 |

Знаючи параметри  , отриману пряму запишемо у вигляді:

, отриману пряму запишемо у вигляді:

.

.

![]()

Деяка інформація про випадкові збудники ![]()

![]()

Причини, які спонукають появу випадкових збудників ![]() в рівняннях (2.17) можуть бути такими (таблиця 2.4).

в рівняннях (2.17) можуть бути такими (таблиця 2.4).

Таблиця 2.4

Систематизація причин появи випадкових збудників в регресійних рівняннях

| Причина появи випадкових збудників | Сутнісна характеристика |

1 | Регресійна модель є в певній мірі спрощенням реальної ситуації, яка в дійсності являє собою складне переплетіння різних факторів, багато з яких практично неможливо врахувати в моделі | наприклад, попит на банківські послуги буде визначатися як процентною ставкою, так і процентною ставкою на ті послуги, які можуть їх заміняти, доходами споживачів і т. ін. Однак в цьому переліку не враховуються традиції як релігійні, так і національні, особливості кліматичних умов і багато інших факторів. При цьому ще виникає проблема визначення факторів, які за певних умов будуть домінуючими, а якими можна знехтувати. В ряді випадків існують фактори, які не можна використати в моделі тому, що для них проблематично одержати необхідні статистичні дані. Наприклад, величина заощаджень родини визначається не лише доходами її членів, а й їхнім здоров’ям, інформацію про що в цивілізованих країнах тримають в таємниці. Окрім цього, багато факторів мають випадковий характер (погода, стихійні лиха), які посилюють неоднозначність. |

2 | Неправильно вибрана функціональна залежність | може трапитися внаслідок недостатнього дослідження процесу, який підлягає моделюванню. Так, виробнича функція, яка описує залежність Y від одного фактора Х може бути виражена лінійним співвідношенням:

хоча насправді, при більш ретельному дослідженні, стане відомо, що співвідношення між Y та Х матиме нелінійний характер, наприклад:

Вибір форм функціональної залежності між змінними називають специфікацією моделі. |

3 | невірно вибрані пояснюючі змінні | - |

4 | залежність між факторами має складну форму зв’язку між цілими комплексами подібних величин | при дослідженні залежності попиту на банківські послуги Y в якості пояснюючої вибирають змінну, яка уособлює складну комбінацію індивідуальних запитів, що мають на неї певний вплив поряд із факторами, які враховані в моделі. Здійснюється так зване агрегування пояснюючих змінних, що може бути однією із причин появи в моделі випадкового збудника |

5 | помилки при аналізі та обробці статистичних даних | - |

6 | будь-яка статистична інформація є обмеженою і, крім цього, більшість моделей описуються неперервними функціями, але при цьому використовуються вибіркові дані, які мають дискретну структуру | - |

7 | наявність людського фактора, який в тій чи іншій мірі обов’язково є присутнім в будь-якому економічному процесі, але врахувати який в моделі поки що практично неможливо | В певних ситуаціях цей фактор може навіть якісну модель деформувати до примітивного рівня. |

2.5 ОПЕРАТОР ОЦІНЮВАННЯ 1МНК

Нехай відомо n спостережень незалежних змінних х1, x2,...,хm і n спостережень залежної змінної у. Необхідно за МНК оцінити параметри α1, α2,..., αm лінійної моделі (2.18).

Якщо виконуються зазначені раніше передумови, то оцінки параметрів можна отримати за таким алгоритмом.

1. Незалежні змінні записати у вигляді матриці

| (2.34) |

де x0 – вектор, складений з n одиниць;

х1, x2,...,хm – вектори спостережень незалежних змінних.

2. Обчислити матрицю XTX і вектор XTу, де XT – транспонована матриця X, у – вектор спостережень залежної змінної.

3. Обчислити обернену матрицю (XTX)-1.

4. Обчислити параметри моделі за формулою

| (2.35) |

де α – вектор параметрів,  .

.

Для визначення оцінок параметрів можна скористатися будь-яким методом розв’язання системи лінійних рівнянь відносно вектора невідомих змінних:

| (2.36) |

2.6 ПЕРЕДУМОВИ ЗАСТОСУВАННЯ МЕТОДУ НАЙМЕНШИХ КВАДРАТІВ (1МНК) – УМОВИ ГАУСА-МАРКОВА

Для визначення емпіричного вектора ![]() необхідно використати метод найменших квадратів (МНК), а для цього потрібно, щоб виконувалися певні умови, які називаються умовами Гаусса-Маркова, а саме:

необхідно використати метод найменших квадратів (МНК), а для цього потрібно, щоб виконувалися певні умови, які називаються умовами Гаусса-Маркова, а саме:

1. Математичне сподівання випадкових відхилень ![]() повинно дорівнювати нулеві:

повинно дорівнювати нулеві:

| (2.37) |

Ця умова вимагає, щоб випадкові відхилення в середньому не впливали на залежну змінну Y, тобто в кожному конкретному спостереженні відхилення ![]() може набувати додатні або від’ємні значення, але не повинно спостерігатися систематичне зміщення відхилень в переважній більшості в бік одного знаку.

може набувати додатні або від’ємні значення, але не повинно спостерігатися систематичне зміщення відхилень в переважній більшості в бік одного знаку.

Із врахуванням вищесказаного, використовуючи рівняння (2.32), будемо мати:

| (2.38) |

2. Дисперсія випадкових відхилень ![]() повинна бути сталою величиною

повинна бути сталою величиною

| (2.39) |

Ця вимога передбачає, що не зважаючи на те, що при кожному конкретному спостереженні випадкове відхилення може виявитися відносно великим чи малим, це не повинно складати основу для апріорної причини, тобто причини, що не базується на досвіді, що спонукала б велику похибку.

3. Випадкові відхилення ![]() та

та ![]() ,

, ![]() повинні бути незалежними одне від одного.

повинні бути незалежними одне від одного.

Виконання цієї умови припускає, що між будь-якими випадковими відхиленнями відсутній систематичний зв’язок, тобто величина та знак будь-якого випадкового відхилення не буде являтися причиною величини та знаку будь-якого іншого випадкового відхилення. Цю умову можна записати так

| (2.40) |

Тут  є математичний запис коваріаційного (кореляційного) моменту.

є математичний запис коваріаційного (кореляційного) моменту.

4. Випадковий вектор відхилень ![]() повинен бути незалежним від регресорів

повинен бути незалежним від регресорів  матриці

матриці ![]() .

.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |