Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Зростання інвестицій позитивно позначилося й на динаміці валової доданої вартості, яка зросла як у цілому в Україні (за 2000—2004 рр. на 49,5 %), так і в кожному регіоні. Найбільше зростання валової доданої вартості як за абсолютним обсягом, так і у розрахунку на одну особу відбулося за цей період у Києві. За цей період річний обсяг валової доданої вартості, що вироблений економікою Києва, збільшився у порівнянних цінах на 61,5 %, що є свідченням розвитку промислового виробництва та концентрації товарно-грошових потоків у столиці.1

2.6. Структурні зрушення в економіці України

Структурні співвідношення мають велике значення для збалансованого розвитку національної економіки, її ефективності та стабільного зростання. Світовий досвід указує на те, що економічне зростання країн Західної Європи великою мірою пояснюється глибокими структурними змінами, які забезпечили впровадження досягнень науково-технічного прогресу, економію та раціональне використання ресурсів та інші позитивні зрушення. Швидке зростання виробництва у більшості країн Південно-Східної Азії відбулося передусім за рахунок прискореного розвитку на сучасній науково-технічній основі таких галузей, як електроніка та машинобудування, хімія високомолекулярних сполук, чорна та кольорова металургія, інформаційні технології, зв'язок, транспорт, тобто завдяки якісним змінам у галузях матеріального виробництва та виробничої інфраструктури.

Характеризуючи сучасний стан економіки України, слід зазначити, що серед багатьох чинників формування негативних тенденцій її розвитку дуже вагому, якщо не головну, роль відіграють структурні диспропорції. Вони накопичувалися в економіці України роками під впливом централізованої системи управління, що «узаконювала» незбалансований розвиток окремих частин економіки внаслідок нерівномірного розподілу ресурсів і політики пріоритетного розвитку військово-промислового комплексу та галузей, які були з ним безпосередньо пов'язані. Структурні деформації, притаманні економіці УРСР у часи командно-адмінстративної системи, залишилися у спадщину незалежній Україні. На цьому етапі структура економіки республіки у складі Радянського Союзу характеризувалася такими диспропорціями:

—втратою прогресивної соціальної орієнтованості, невідповідністю потребам людини. Для економіки СРСР, зокрема економіки України, характерними були дефіцит та низька якість споживчих товарів, невиправдано великі обсяги виробництва озброєння й продукції військового призначення. Питома вага предметів споживання у загальному обсязі продукції промисловості України в 1988 р. становила лише 33,1 %, тоді як у країнах із високорозвиненою ринковою економікою цей показник сягає 50—60 %;

—порушенням оптимальних відтворювальних пропорцій, передусім — переважним розвитком виробництва засобів виробництва (група «А») порівняно з виробництвом предметів споживання (група «Б»), високою нормою нагромадження, яка не була обґрунтована наявними економічними ресурсами та призвела у 1970—1980-х роках до зниження рівня використання виробничих потужностей;

—різкою диференціацією технічного рівня виробництва у різних галузях, а також на підприємствах однієї галузі, що є наслідком диспропорцій у сфері інвестування, розподілі матеріальних ресурсів, ціноутворенні, які панували в адміністративно-командній системі. Це так звана проблема технічно відсталих підприємств, які дістались у спадщину незалежній Україні;

—ресурсомістким та переважно витратним характером виробництва, який значно знижує конкурентоспроможність українських товарів на світовому ринку;

—обмеженістю паливно-енергетичних та мінеральних ресурсів. Це на 60—80 % стосується таких важливих ресурсів, як нафта і газ, паливо для атомних електростанцій, кольорові метали тощо. За умов порушення господарських зв'язків обмеженість паливно-енергетичних та мінеральних ресурсів поруч із втратою багатьох ринків збуту продукції виявилася для економіки України однією з найбільших проблем;

—високим рівнем концентрації і монополізації виробництва. За даними 1991 р. 85 % номенклатури промислової продукції вироблялася в Україні одиничними підприємствами, що характеризує високий ступінь монополізації виробництва;

—низькою «товарністю» кінцевої продукції, сировинною та напівфабрикатною спрямованістю експорту. Практично всі галузі промисловості України були технологічно пов'язані з підприємствами республік колишнього Союзу. Лише 20 % вітчизняних промислових підприємств на початку 1990-х років мали замкнутий цикл виробництва в межах України.1 Після проголошення цими країнами незалежності технологічні зв'язки почали різко розриватися, а підприємства (а надалі й цілі галузі) зазнавали виробничих криз, пов'язаних, з одного боку, з відмовою колишніх замовників від кінцевої продукції, що виготовлялася в Україні, а з іншого — припиненням постачання на українські підприємства комплектуючих та сировини.

Головним чинником такої технологічно-структурної кризи було скорочення загального попиту на продукцію машинобудування за рахунок скорочення замовлень на виробництво озброєння та технологічне обладнання з причин або його застарілості, або відсутності коштів у замовників. Другим чинником вважається зростання обсягів імпорту товарів споживчого та виробничого призначення через низьку якість та цінову конкурентоспроможність вітчизняного виробництва за умов непідготовленої лібералізації зовнішньої торгівлі.2 Отже, протягом 1991—1999-х років в Україні постійно відбувалося нерівномірне скорочення випуску товарів і послуг, унаслідок чого сформувалася неоптимальна структура економіки. За цей період загальний випуск товарів та послуг знизився на 60 %, випуск промисловості — більш ніж на 66 %, сільського господарства — на 51 %, транспорту і зв'язку — на 80 %, будівництва — на 88 %.3

Одним з основних показників, які характеризують ефективність структури економіки, є співвідношення між валовим внутрішнім продуктом (доданою вартістю + податки на продукти за винятком субсидій) і проміжним споживанням у випуску товарів і послуг (табл. 2.17).

Як показують дані таблиці 2.17, у 1996—2003 рр. обсяги проміжного споживання щодо ВВП мали тенденцію до збільшення й залишаються значно вищими порівняно з провідними індустріально розвинутими країнами. Нині структура економіки України ще не відповідає повною мірою вимогам ринкової самоорганізації, яка б розвивалася на засадах синергетики, тобто за рахунок ендогенних (внутрішніх) чинників інтенсифікації виробництва на основі досягнень науково-технічного прогресу та економного використання ресурсів.

Таблиця 2.17

де /ввп — індекс валового внутрішнього продукту національної економіки (валової доданої вартості секторів економіки або видів економічної діяльності).

Треба зауважити, що економіка формується під впливом багатьох чинників, а не тільки структурних зрушень. Тому доцільним є виділення впливу структурних змін з усієї сукупності чинників економічного зростання. Для цього у поглиблених дослідженнях структурного ефекту розраховується кореляційне рівняння та коефіцієнт кореляції, який показує міру зв'язку між індексом структурних змін та динамікою обсягу продукції.

Структурний ефект позитивний, якщо швидке зростання індексу структурних змін супроводжується великими темпами зростання економіки. Він негативний, якщо індекс структурних змін має невелику величину, при цьому економічні пропорції консервативні, спостерігається застій або зниження обсягів вирибництва.

Вплив структурних зрушень в економіці на економічні показники називається структурним ефектом. Він відображує зв'язок між змінами структури економіки та динамікою показників обсягу виробництва продукції, передусім таких, як валовий випуск (ВВ), валовий внутрішній продукт (ВВП) і чистий внутрішній продукт (ЧВП).

Найпростіший метод вимірювання структурних змін ґрунтується на використанні як індикатора індексу структурних змін (7С.3), що визначається за формулою

_ 10,1 + 1^1+...+ 10,1+...+ 10, |

П

де | а, | — абсолютна величина зміни питомої ваги і-го елемента структури економіки;

п — кількість структурних елементів.

Для порівняння структурних змін в економіках різних країн або у секторах (видах економічної діяльності) національної економіки розраховується індекс структурного ефекту (7с. е). Він показує співвідношення темпів зростання (падіння) обсягу продукції до індексу структурних змін.

Розрахувати індекс структурного ефекту можна за формулою

ЛЕКЦІЯ 3

ФІНАНСОВИЙ СЕКТОР НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

3.1.Державні фінанси.

3.2.Банківська система.

3.3.Небанківські фінансово-кредитні інститути.

Державні фінанси: економічний зміст та складові

|

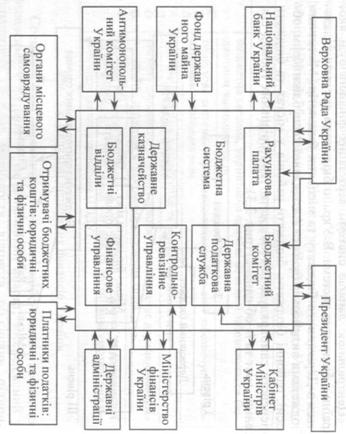

З проголошенням незалежності в Україні розпочався новий етап державотворення, формування власної національної політики і розвитку суспільно-економічних відносин. У специфічних умовах становлення незалежної української економіки одним із найбільш складних завдань для держави стало формування ефективної фінансової системи, і насамперед її центральної ланки — системи державних фінансів, через яку здійснюється багатосторонній регулювальний вплив держави на соціально-економічний розвиток країни (рис. 3.1).

Передусім державні фінанси за своїм економічним змістом є системою фінансових відносин щодо розподілу та перерозподілу ВВП, що пов'язані з формуванням фінансових ресурсів у розпорядженні держави та їх використанням спеціально створеними центральними та місцевими органами влади й управління та підпорядкованими ним підрозділами для забезпечення певних завдань та функцій держави.

Загальновідомо, що держава для виконання властивих їй функцій повинна мати у своєму розпорядженні певний обсяг фінансових ресурсів, які створюються в національному господарстві країни. З цією метою вона насамперед законодавчо визначає форми мобілізації ресурсів (у вигляді податків, зборів і платежів) та визначає напрями використання цих коштів (на різні заходи загальнодержавного значення — оборону, утворення органів влади й управління, забезпечення громадського порядку, збереження навколишнього середовища, надання громадянам безплатних послуг у сфері освіти, медичної допомоги, а також грошових виплат у формі допомоги тощо). Отже, призначення та роль системи державних фінансів в економіці країни визначається саме тим, яку величину фінансових ресурсів держава мобілізує у своє розпорядження, на які цілі та як ефективно їх розподіляє та використовує. Державні фінанси в Україні нині опосередковують мобілізацію та використання майже 60 % усіх фінансових ресурсів у державі, за допомогою яких вона здійснює свою фінансову політику. Фінансова політика держави — це дуже складний феномен у державному управлінні, змістом якої є розроблення, прийняття та реалізація рішень щодо мобілізації, розподілу й використання фінансових ресурсів у державі, з одного боку — для забезпечення певних її функцій, а з іншого — задля регулювання фінансової сфери взагалі й окремих ринків зокрема.

Відносини з приводу мобілізації, розподілу та використання фінансових ресурсів держави набувають певної правової форми, внаслідок чого система державних фінансів на іншому, менш глибокому рівні її дослідження, являє собою систему нормативно-правових актів, передусім законів, які забезпечують та регулюють ці відносини.

Основними правовими документами, що регламентують фінансові відносини в Україні, є насамперед Конституція України, Бюджетний кодекс України, закони України: «Про державний бюджет України» (на відповідний рік), «Про бюджетну систему України», «Про податкову систему України», «Про місцеве самоврядування в Україні», «Основи законодавства України про загальнообов'язкове Державне соціальне страхування», «Про державний внутрішній борг України», «Про страхування», «Про митну справу в Україні»; Митний кодекс України, нормативно-правові акти, прийняті на виконання вимог Бюджетного кодексу України та інших законів; постанови і розпорядження Кабінету Міністрів України, накази Міністерства фінансів та Державного казначейства України.

Особливим елементом системи державних фінансів є сукупність державних установ, специфічна роль яких полягає в тому, що саме вони надають руху системі державних фінансів, забезпечують її функціонування, здійснюють формування та реалізацію фінансової політики держави. Залежно від ролі, місця та обсягів діяльності державні установи виконують певні функції в межах своїх повноважень. Наприклад, провідну роль у законотворчому процесі щодо фінансової сфери виконують Комітет з питань бюджету та Комітет з питань фінансів і банківської діяльності Верховної Ради України.

ДЕРЖАВНІ ФІНАНСИ УКРАЇНИ | |

бюджетна система, нормативно-правова база якої забезпечується бюджетним законодавством |

|

податкова система, нормативно-правова база якої забезпечується податковим законодавством |

|

система державних внутрішніх та зовнішніх запозичень |

|

система державних цільових фондів, що забезпечує державні соціальні гарантії, державне страхування населення тощо |

|

система фінансів підприємств і організацій державної та комунальної форм власності, у тому числі установ та організацій сектору загального державного управління (СЗДУ) |

|

Рис. 3.2. Складові державних фінансів України

Спеціалізовані державні органи, що здійснюють управління фінансами в Україні — це фінансовий апарат, зосереджений у фінансових службах міністерств, відомств, об'єднань, підприємств і організацій. Насамперед, центральний апарат та місцеві фінансові органи Міністерства фінансів України (загальне управління державними фінансами, управління бюджетним процесом та ін.), апарат державних цільових фондів (державне фінансове забезпечення соціальних гарантій населенню, пенсійне та соціальне страхування та ін.). Крім того, для забезпечення виконання та контролю за використанням державних коштів існує ряд органів, а саме: Рахункова палата України, Державне казначейство України, Державна контрольно-ревізійна служба України, система органів Державної податкової адміністрації України, Митні органи України, інші фінансові інститути.

Державні фінанси — центральна ланка фінансової системи, що забезпечує функціонування державного сектору економіки та фінансової сфери України. Вона включає кілька складників, кожен з яких має власну сферу функціонування та спеціальне призначення (рис. 3.2)

Бюджетна система України

Центральною ланкою системи державних фінансів будь-якої країни є бюджетна система. В Україні бюджетна система складається з Державного бюджету та місцевих бюджетів. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад сіл, селищ, міст та їх об'єднань) (рис. 3.3).

Організація та принципи побудови бюджетної системи, а також взаємозв'язок між її окремими ланками характеризуються поняттям «бюджетний устрій».Бюджетний устрій України визначається з урахуванням державного устрою та адміністративно-територіального поділу країни. Бюджетним кодексом України визначені принципи бюджетної системи, а саме: єдності, збалансованості, самостійності, повноти, обґрунтованості, ефективності.

Державний бюджет України

Державний бюджет — це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади та місцевого самоврядування протягом бюджетного періоду. Узагальнена схема структури бюджету держави подана в таблиці 3.1

Таблиця 3.1

УЗАГАЛЬНЕНА СХЕМА СТРУКТУРИ БЮДЖЕТУ ДЕРЖАВИ

Доходи бюджету | Видатки | бюджету | ||||

■ Податкові надходження: Податок з доходів фізичних осіб Податок на прибуток підприємств Непрямі податки (податок на додану вартість, акциз) Податки на майно Податки на міжнародну торгівлю Місцеві податки та збори ■ Неподаткові надходження: Доходи від власності та підприємницької діяльності (дивіденди від акцій, що належать державі, рентна плата та ін.) Власні надходження бюджетних установ та організацій Надходження коштів від продажу державного майна (від приватизації)* ■ Доходи від операцій з капіталом ■ Трансферти ■ Цільові фонди | " Закупівлі товарів та послуг: Державне управління Правоохоронна діяльність Оборона Освіта Охорона здоров'я Наука Культура Фізична культура та спорт Засоби масової інформації ■ Державні інвестиції ■ Соціальні трансферти (соціальний захист населення) ■ Обслуговування державного боргу (внутрішнього та зовнішнього) ■ Сальдо державного бюджету | |||||

* Починаючи з Закону України « | Іро Державний бюджет Украї | яи на 2002 | рік» ця |

стаття є складовою додатку «Фінансування державного бюджету».

Доходи Державного бюджету України формуються за рахунок: доходів, що отримуються відповідно до законодавства про податки, збори й обов'язкові платежі, а також від плати за послуги, що надаються бюджетними установами, які утримуються за рахунок Державного бюджету; коштів від продажу активів, що належать державі або підприємствам (установам, організаціям); проценти і дивіденди, нараховані на частку майна, що належать державі в майні господарських товариств; грантів і дарунків у вартісному обрахунку; міжбюджетних трансфертів з місцевих бюджетів та ін. Доходи Державного бюджету України на 2006 р. встановлені в сумі близько 124,945 млрд грн.

За існуючим порядком доходи бюджету класифікують за такими розділами:

1.Податкові надходження — передбачені законами України загальнодержавні і місцеві податки, збори й інші обов'язкові платежі.

2.Неподаткові надходження — доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій; інші неподаткові надходження.

3.Доходи від операцій з капіталом — надходження від продажу основного капіталу, державних запасів товарів, а також землі та нематеріальних активів.

4.Трансферти — кошти, одержані від інших органів державної влади, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

5.Цільові фонди — фондовані кошти в межах державного бюджету, ресурси яких мають цільове використання, наприклад, кошти Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, Фонду соціального захисту інвалідів, Державного фонду охорони навколишнього середовища та ін.

Видатки Державного бюджету України відіграють вирішальну роль у задоволенні потреб соціально-економічного розвитку країни. У державній власності перебувають підприємства, установи, організації сектору загального державного управління, які потребують коштів на здійснення своєї діяльності, а також на реконструкцію та оновлення існуючої матеріальної бази. Крім того, видатки бюджету використовуються для перерозподілу доходів населення через трансфертні платежі. Планування державних видатків є складовою частиною бюджетного регулювання. Так, видатки Державного бюджету України на 2006 р. затверджені в сумі близько 137,081 млрд грн.

Державні видатки формуються за статтями на основі бюджетної класифікації, яка має чотири рівні деталізації:

■функціональна класифікація видатків (за напрямами спрямування бюджетних коштів на здійснення функцій держави);

■економічна класифікація видатків (поточні видатки, капітальні видатки (видатки розвитку) та кредитування за вирахуванням погашення);

■відомча класифікація видатків (перелік головних розпорядників бюджетних коштів);

■програмна класифікація видатків (видатки бюджету в розрізі цільових комплексних програм).

Перевищення доходів над видатками становить надлишок (профіцит) бюджету. Перевищення видатків над доходами становить дефіцит бюджету. Прийняття Державного бюджету України на відповідний рік з дефіцитом дозволяється у разі наявності обґрунтованих джерел його фінансування. Так, на 2006 р. граничний розмір дефіциту Державного бюджету України було встановлено в сумі близько 12,91 млрд грн.

Надлишок бюджету може використовуватися урядами країн за непередбачених обставин для дострокових виплат, погашення державного боргу, кредитування або переведення його в дохід наступного бюджетного року. Згідно з Бюджетним кодексом України профіцит бюджету затверджується виключно задля погашення основної суми боргу.

Граничний розмір дефіциту Державного бюджету та джерела його покриття визначаються Верховною Радою під час його затвердження. Покриття дефіциту здійснюється за рахунок внутрішніх державних позик, позик іноземних держав та інших фінансових інститутів. Рішення про залучення позик у кожному конкретному випадку приймає Верховна Рада. При затвердженні бюджету граничний розмір дефіциту не повинен перевищувати розмір видатків бюджету на розвиток.

У скрутних ситуаціях покриття бюджетного дефіциту може здійснюватися способом додаткової емісії грошей. Однак в Україні застосування емісійних коштів НБУ для фінансування бюджетного дефіциту заборонено Бюджетним кодексом України.

Основними джерелами фінансування дефіциту Державного бюджету є державні внутрішні та зовнішні запозичення.

Класифікація фінансування бюджету визначає джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання коштів, що утворилися в результаті перевищення доходів бюджету над його видатками (профі-циту). Класифікація здійснюється за двома ознаками.

1.Фінансування за типом кредитора — за категоріями кредиторів або власників боргових зобов'язань.

Фінансування за типом боргового зобов 'язання — за засобами, що використовуються для фінансування дефіциту або профіциту.

Місцеві бюджети України

Важливою ланкою бюджетної системи є місцеві бюджети, яких в Україні понад сім тисяч. Місцевий бюджет відповідно до «Бюджетного кодексу України» містить надходження і витрати на виконання повноважень органів місцевої влади та місцевого самоврядування. Узагальнена схема структури місцевого бюджету подана в таблиці 3.2

Таблиця 3.2

УЗАГАЛЬНЕНА СХЕМА СТРУКТУРИ МІСЦЕВОГО БЮДЖЕТУ

Доходи | Видатки |

І. Власні доходи 1. Податки на майно 2. Платежі за використання природ- у т. ч. земельний податок і орендна плата за землю 3. Податки, збори та мито, у т. ч. місцеві податки і збори 4. Інші власні доходи II. Регулюючі доходи 1. Податок на прибуток підприємств 2. Податок з доходів фізичних осіб 3. Податок на додану вартість 4. Акцизи 5. Дотації з державного і регіональ- 6. Субвенції з регіональних бюджетів | І. Фінансова підтримка галузей народного господарства 1. Промисловість, будівництво 2. Сільське та рибне господарство 3. Транспорт, дорожнє господарство 4. Житлово-комунальне господарство II. Соціально-культурні заходи 1. Освіта 2. Культура і мистецтво 3. Охорона здоров'я 4. Соціальна політика III. Управління IV. Правоохоронна діяльність V. Інше |

ками з бюджетами | |

Усього | Усього |

Головними функціями місцевих бюджетів є: формування грошових фондів для забезпечення діяльності місцевих органів влади; розподіл і використання грошових коштів між галузями економіки; контроль за фінансово-господарською діяльністю підприємств (установ, організацій) підвідомчих органів місцевого самоврядування.

Держава здійснює регулювання міжбюджетних відносин, метою якого є забезпечення відповідності між повноваженнями на здійснення видатків, закріплених законодавчими актами України за бюджетами, та бюджетними ресурсами, які повинні забезпечувати виконання цих повноважень. Інструментом регулювання міжбюджетних відносин є міжбюджетні трансферти.

Бюджетним кодексом України визначений склад доходів та видатків місцевих бюджетів.

Доходи та видатки місцевих бюджетів згідно з бюджетною класифікацією поділяються на такі, що враховуються при визначенні обсягів міжбюджетних трансфертів, і такі, що не враховуються (рис. 3.6, 3.7, 3.8 та 3.9).

Рис. 3.6. «Кошик доходів», що закріплюється за місцевими бюджетами

Доходи місцевих бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів (певний перелік податків та зборів), складають так званий кошик доходів, вони є обов'язковими платежами і закріплюються за бюджетами місцевого самоврядування.

Певні особливості формування бюджетів мають АР Крим та міста Київ і Севастополь. їх надходження та витрати формуються в порядку, встановленому Бюджетним кодексом України, з урахуванням Закону України про Конституцію АР Крим, Закону України про столицю України — місто-герой Київ та закону, що визначає особливий статус міста Севастополя.

Склад доходів і видатків бюджетів районів у містах (у випадку їх створення) визначається міською радою відповідно до повноважень, переданих районним радам у містах.

Доходи місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів:

> місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування; .

> 100 % плати за землю для бюджетів міст Києва і Севастополя, /з /о плати за землю для бюджетів міст республіканського значення в АР Крим і міст обласного значення, 60 % для бюджетів сіл, селищ, міст районного значення та їх об'єднань;

> податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету;

> надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

> податок на промисел, що зараховується до бюджетів місцевого самоврядування; ...

> надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

> плата за забруднення довкілля у частині, що зараховується до відповідного бюджету;

> кошти від відчуження майна, яке перебуває у комунальній власності, у тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебуває у комунальній власності;

> фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування;

> плата за оренду майнових комплексів, що перебувають у комунальній власності;

> надходження від грошово-речових лотерей;

> плата за гарантії, надані з дотриманням визначених Бюджетним кодексом України умов;

> гранти та дарунки у вартісному обрахунку;

> власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету;

> податок на прибуток підприємств комунальної власності;

> платежі за спеціальне використання природних ресурсів місцевого значення;

інші надходження, передбачені законом.

Для визначення обсягу міжбюджетних трансфертів слід ураховувати, що розмежування видатків між бюджетами здійснюються на основі принципу субсидіарності, що був запроваджений з прийняттям Бюджетного кодексу України та означає максимально можливе наближення надання суспільних послуг до їх безпосереднього споживача (рис. 3.8).

Основними видами міжбюджетних трансфертів є: дотації вирівнювання; субвенції; кошти, що передаються до Державного бюджету та місцевих бюджетів з інших місцевих бюджетів; інші дтації.

Розмежування видатків на основі принципу субсидіарності, що враховуються при визначенні обсягу міжбюджетних трансфертів: | |

видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів — здійснюються з бюджетів сіл, селищ, міст та їх об'єднань |

|

видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України, — здійснюються з бюджетів міст обласного значення, а також районних бюджетів |

|

видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України, — здійснюються з бюджету АР Крим та обласних бюджетів |

|

Рис. 3.8. Розмежування видатків на основі принципу субсидіарності

Податкова система України

Податкове законодавство країни, система оподаткування,

за допомогою якої здійснюються податкові платежі до бюджетів, а також сукупність державних податкових органів, що виконують певні функції, являють собою основні складові податкової системи України.

Податкове законодавство^є специфічною складовою фінансового законодавства країни. Його особливість полягає в тому, що основні принципи побудови податкової системи України, її склад, а також права та обов'язки платників податків були визначені Законом України «Про систему оподаткування» в редакції від 18.02.1997 р. зі внесеними змінами, а також спеціальними податковими законами (окремими для кожного виду податків і зборів), які визначають ставки податків, податкові пільги та механізм стягнення кожного з податків і зборів. Очікується прийняття Податкового кодексу України, що стане основним податковим документом держави та матиме вирішальне значення для реформування соціально-економічних відносин в Україні.

Система податкових органів в Україні складається із законодавчо визначених органів державної податкової служби, до якої входять Головна державна податкова адміністрація України, державні податкові адміністрації в АР Крим, областях, містахКиєві та Севастополі, державні податкові інспекції в районах, у містах (крім Києва та Севастополя), районах у містах, міжрайонні державні податкові інспекції, а також податкова міліція України.

Видатки місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів:

■на місцеву пожежну охорону; « на позашкільну освіту;

■на соціальний захист і соціальне забезпечення;

• на місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

■на культурно-мистецькі програми місцевого значення;

■на програми підтримки кінематографії та засобів масової інформації місцевого значення;

■на місцеві програми розвитку фізичної культури і спорту;

■на типове проектування, реставрацію та охорону пам'яток архітектури місцевого значення;

■на транспорт, дорожнє господарство;

■на обслуговування боргу органів місцевого самоврядування;

■на програми природоохоронних заходів місцевого значення;

• на управління комунальним майном;

■на регулювання земельних відносин;

■на інші програми

Рис. 3.9. Видатки місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів

Головним завданням Державної податкової адміністрації (ДПА) України є:

^ здійснення контролю за дотриманням податкового законодавства, правильністю обчислення, повнотою та своєчасністю сплати до бюджетів податків, зборів та інших обов'язкових платежів;

^ забезпечення застосування фінансових санкцій та адміністративних штрафів до порушників податкового законодавства;

^ захист інтересів держави в судових органах у справах, що стосуються сплати податків;

^ робота з платниками податків щодо роз'яснення податкової політики держави та чинного законодавства;

^ ведення Державного реєстру фізичних осіб і загальнодержавної бази даних осіб — платників податків.

Податкова міліція України — це правоохоронний орган, який захищає конституційні права громадян та інтереси держави у сфері оподаткування. Головне управління податкової міліції України є структурним підрозділом ДПА України.

|

Система оподаткування — це нормативно визначені органами законодавчої влади платники податків, їхні права та обов'язки, об'єкти оподаткування, види податків, зборів та інших обов'язкових платежів до бюджетів, а також порядок стягнення встановлених податкових платежів, зборів і внесків.

Згідно з чинним законодавством система оподаткування в Україні є дворівневою. Це означає, що в її межах стягуються як загальнодержавні, так і місцеві податки і збори. До загальнодержавних податків і зборів належать: податок з доходів фізичних осіб (ПДФО), податок на прибуток підприємств (ППП), податок на додану вартість (ПДВ), акцизний збір, плата за землю, плата за використання лісових ресурсів, плата за спеціальне користування водними ресурсами, плата за користування надрами, збір за забруднення навколишнього природного середовища та ін. Місцевими податками і зборами в Україні є: податок з реклами; комунальний податок; готельний збір; збір за парковку автотранспорту; ринковий збір; збір за участь у бігах на іподромі; збір за право використання місцевої символіки; збір за право проведення кіно - і теле-зйомок; збір за проїзд по території прикордонних областей з автотранспорту, що прямує за кордон; курортний збір; збір за видачу дозволу на розміщення об'єктів торгівлі та ін.

Податкові платежі здійснюються лише на підставі податкового закону: мають бути законодавчо визначені платник податку, об'єкт оподаткування, податкова база, розмір ставки, податковий період та строк сплати податку. Платник податку — це юридична або фізична особа, на яку, згідно з чинним законодавством, покладається зобов'язання сплачувати податки. Об'єкт оподаткування — це кількісно виміряний економічний феномен, що підлягає оподаткуванню (прибуток, додана вартість, майно, дохід тощо). Податкова база — це частка об'єкта оподаткування, на яку нараховуються податок (податкова база, як правило, менша за об'єкт оподаткування, оскільки законодавством може бути встановлений розмір неоподаткованого доходу, надані різні пільги і т. п.). Ставка податку (норма оподаткування) — це частка податкової бази, що вилучається у вигляді податків і вимірюється у відсотках.

Класифікація податків здійснюється за кількома ознаками: за рівнем бюджетної системи (загальнодержавні та місцеві); за суб'єктом оподаткування (юридичні та фізичні особи); за формою оподаткування; за способом стягнення (прямі та непрямі); за економічним змістом об'єкта оподаткування (на доходи, на споживання, на майно); за системою ціноутворення (податки, які відносять на собівартість, та податки, які сплачують з прибутку) і т. д. (табл. 3.3).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |