Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1. стоимостные параметры (затраты, доходы с оборота, выплаты, дебиторская и кредиторская зад-ть и т. д.);

2. параметры организационной структуры (различные подразделения, центры ответственности);

3. временные параметры (дни, недели, месяцы и т. д.)

Существуют различные виды отклонений:

4. Абсолютные отклонения (план минус факт);

5. Относительные отклонения (отношение к другой величине, выраженное в %);

6. Селективные отклонения (сравнение величин во временном разрезе: квартал, месяц, день);

7. Кумулятивное отклонение (суммы исчисленные нарастающим итогом (кумулятивные суммы) и их отклонение позволяет оценить достижение за прошедшие периоды.

8. отклонения во временном разрезе (сравнение плана и факта за определенный период (месяц, неделю).

9. Отклонение «план – желаемый результат». Сравнивают план, разработанный в начале периода, и потребности современного момента.

Величина процентного отклонения отдельного параметра в конечном итоге влияет на величину отклонения по прибыли:

|

При анализе отклонений следует различать контролируемые (предприятие может влиять) и неконтролируемые (изменения внешней среды) причины. Анализ отклонений с ориентаций на перспективу возможен в случае, если на предприятии осуществляется регулярный прогноз развития контролируемых параметров.

Затраты и их классификация.

Одна из важнейших задач контроллинга – управление прибылью предприятия, поэтому в центре внимания находятся затраты: их виды, места возникновения и принципы управления ими. За размеры затрат на предприятии отвечают руководители различных служб и подразделений, центров ответственности. Поэтому важнейшими объектами контроллинга являются «затраты» и «центры ответственности».

Классификация затрат – средство для решения задач управления: принимая решение, руководитель должен четко представлять себе все его последствия. Релевантными (существенными, значимыми) можно считать только такие будущие затраты, которые изменятся в результате принимаемого решения.

При определении релевантных затрат нужно учесть безвозвратные и вмененные затраты:

− Безвозвратные затраты, т. е. затраты прошлых периодов, не являются существенными для принятия управленческих решений.

− Вмененные затраты (альтернативные издержки, упущенная выгода) релевантны для принятия решений.

Цель классификации затрат – выделить из общей массы релевантную часть (часть, на которую можно повлиять в данный момент). Поэтому способ классификации будет зависеть от конкретной задачи, стоящей перед руководителем.

Изменение объема выпуска или реализации любого вида продукции связано с изменением прибыли, поэтому, принимая решение, руководитель должен представлять, как оно отразится на затратах и выручке.

Важной является та часть затрат и выгод, которая изменяется при изменении объема производства данной продукции. Поэтому для определения объема выпуска необходимо систематизировать затраты, подразделив их на постоянные (не зависящие от объема выпуска); переменные (изменяющиеся пропорционально объему выпуска); смешанные (включающие в себя постоянную и переменную части):

F = a0 ; V = a1 ⋅Q; M = b1Q+b0 ,

где F – постоянные затраты;

V – переменные затраты на весь объем;

М - смешанные затраты на весь объем;

а – абсолютная величина постоянных расходов;

b – ставка переменных расходов на единицу продукции;

Q - объем выпуска.

Для того чтобы выделить постоянные и переменные затраты, нужно определить:

− период времени, когда возникают затраты;

− интервал объемов выпуска (выход валовой продукции).

Руководитель может управлять не только переменными затратами, но и постоянными. Постоянные затраты не зависят от объема производства, но могут изменяться под воздействием других факторов (например, затраты на содержание заводской столовой являются постоянными относительно объема выпуска, но зависят от числа работников). В связи с этим полезно проанализировать все факторы, от которых зависят затраты (cost drivers), чтобы определить, от каких факторов зависят данные затраты и каковы параметры этой зависимости (коэффициенты пропорциональности).

Влияние некоторых факторов на затраты:

Факторы, влияющие на затраты | Виды затрат |

Площадь помещения Стоимость имущества Количество работников Количество заказов Количество переналадок Фонд времени работы оборудования | Арендная плата Страхование Затраты на содержание столовой Затраты на оформление заказов Затраты на переналадку оборудования Затраты на проведение технического осмотра оборудования |

Процесс разделения затрат на переменные и постоянные состоит из

следующих этапов:

− группировка затрат;

− сбор статистической информации;

− построение графика зависимости затрат от объема;

− определение численных параметров зависимости затрат от

выпуска;

− проверка силы связи между затратами и объемом производства.

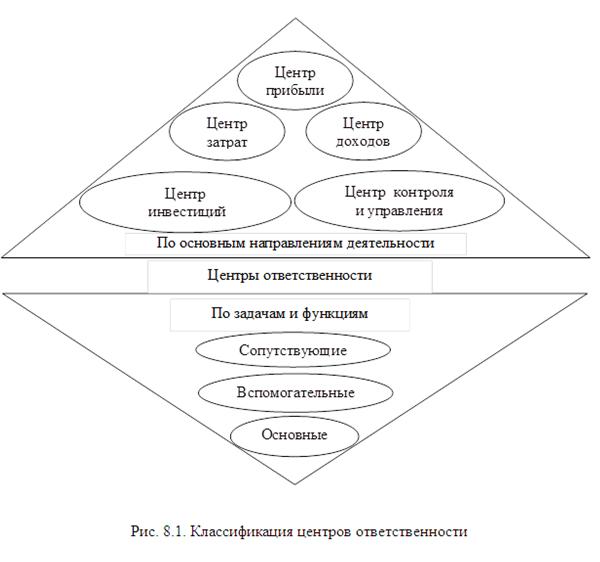

Центры ответственности и их классификация.

Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого стоит руководитель (менеджер), оказывающий непосредственное воздействие на результаты этой деятельности и несущий за них ответственность.

В основе классификации центров ответственности лежит критерий хозяйственной ответственности руководителей, которая определяется широтой предоставленных им полномочий. Базой формирования центров ответственности является организационная структура управления транспортной организацией. В зависимости от объема полномочий и обязанностей руководителя выделяют:

Центр затрат – это подразделение, руководитель которого отвечает только за затраты. Примером может служить цех по ремонту транспортных средств.

Центр прибыли – это подразделение, руководитель которого отвечает как за затраты, так и за прибыли, например, предприятие в составе крупного объединения. Центр прибыли может в свою очередь состоять из нескольких центров затрат.

Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов, но не за затраты.

Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-транспортной сферы, менеджеры которых контролируют не только затраты и доходы своих отделов, но и эффективность использования инвестируемых в них средств.

По задачам и функциям центры хозяйственной ответственности обычно классифицируют как основные, вспомогательные и сопутствующие. Основные центры ответственности оказывают транспортные услуги, для чего создаются структурные подразделения, вспомогательные предназначены для производства изделий и услуг, обеспечивающих потребности основного производства.

По отношению к процессу производства выделяют производственные и обслуживающие центры затрат. К производственным относятся цехи, участки, бригады, к обслуживающим – отделы и службы управления, склады, лаборатории и т. п.

Центры ответственности создаются для более четкой организации контроля и регулирования затрат как функции управления, обеспечения персонифицированной ответственности за уровень отдельных расходов и затрат в организации. Суть этого процесса состоит в сопоставлении достигнутых результатов с запланированными (или с нормами), анализе причин отклонений, установлении ответственности за них и принятии необходимых мер.

Управленческий учет по центрам ответственности позволяет:

- упростить процедуру ведения синтетического и аналитического учета посредством накопления информации по счетам отклонений;

- создать условия для формирования отчетности по потребностям;

- повысить обоснованность принимаемых управленческих решений.

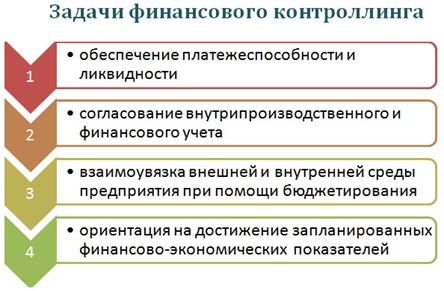

Задачи и основные элементы финансового контроллинга.

Финансовой контроллинг – это система контроля, которая обеспечивает концентрацию контрольных операций на самых важных сторонах финансовой деятельности предприятия, а также своевременное определение фактических отклонений ее результатов от запланированных и принятие быстрых управленческих решений, обеспечивающих ее нормализацию.

Финансовые контроллинг призван выполнять следующие задачи:

1) обеспечение платежеспособности и ликвидности предприятия;

2) согласование внутрипроизводственного и финансового учета;

3) взаимоувязка внешней и внутренней среды предприятия при помощи бюджетирования;

4) ориентация на достижение запланированных финансово-экономических показателей.

Основные функции финансового контроллинга:

· наблюдение за процессом реализации финансовых задач, которые устанавливаются системой плановых нормативов и показателей;

· определение отклонений фактических результатов финансовой деятельности предприятия от запланированных;

· диагностика по величине отклонений серьезных ухудшений в финансовой деятельности и значительного уменьшения темпов развития, подготовка быстрых управленческих решений, направленных на нормализацию в соответствии с запланированными показателями и целями;

· при необходимости корректировка отдельных показателей и целей финансового развития предприятия в связи с изменениями внешней среды, внутренних условий осуществления деятельности предприятия, конъюнктуры рынка.

К методам относятся:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |