Долгосрочный прогноз состояния внешней среды, как правило, не может быть однозначным. Более того, фактор неопределенности внешних параметров при разработке проекта приходится рассматривать как отражение объективных свойств внешней среды (касающихся прежде всего долговременной потребности в продукции и ее рыночной стоимости). Нейтрализация данного фактора может быть обеспечена путем предложенного проф. параметрического (интервального) представления оценок вариантов проекта с использованием идей так называемого, параметрического программирования.

При параметрическом подходе в проекте шахты, например, не выбирается единственный оптимальный вариант, а определяется несколько субоптимальных вариантов, каждый из которых является наилучшим при определенном уровне потребности в углях и цены товарной продукции.

Основополагающим началом при оценке эффективности проекта является учет фактора времени. Время – фактор, решающим образом влияющий на необходимые издержки и ожидаемые выгоды, а следовательно, на эффективность всего проекта горного предприятия. При этом надо иметь в виду два наиболее важных аспекта проблемы учета фактора времени.

Во-первых, время измеряет границы периодов осуществления инвестиций и получения доходов, т. е. сроки осуществления проекта. Для любого проекта, прежде всего, важно правильно определять временные границы: начала и окончания периода строительства объекта (в течение которого необходимы инвестиции), начала и окончания периода его эксплуатации (в течение которого объект должен приносить выгоду).

Особенности горного производства (подвижность рабочих мест, потребность регулярно восполнять вскрытые, подготовленные и готовые к выемке запасы) делают необходимым осуществлять инвестиции не только в ходе строительства нового предприятия, но и, как правило, в ходе его эксплуатации (например, в периоды вскрытия и подготовки нового горизонта, реконструкции шахты). Поэтому в общем случае во временных границах реализации проекта горного предприятия выделяют несколько технологических стадий и соответствующие этим стадиям интервалы времени: проектирование, строительство, освоение проектной мощности, эксплуатация, затухание добычи и выбытие мощностей. Эти технологические стадии могут частично совмещаться во времени (проектирование со строительством, строительство с освоением мощности) и могут чередуясь повторяться для второго и после-дующего горизонта (блока, очереди строительства).

Основные технико-экономические показатели проектируемого предприятия определяют не в статике, а рассчитывают по основным стадиям «жизненного цикла» в табличном виде на важнейшие его «критические» даты и в виде соответствующих динамических графиков. Особое внимание при этом уделяют следующим «критическим» датам:

– начало первой добычи угля (до полного завершения строительства);

– завершение строительства;

– освоение проектной мощности предприятия;

– начало прибыльной работы предприятия;

- год, с которого накапливаемый суммарный приток прибыли и амортизационных отчислений перекроет величину капиталовложений, израсходованных на строительство.

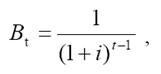

Во-вторых, время изменяет ценность издержек и выгод. Изменение ценности денег во времени оценивают при анализе проекта с помощью специальных процедур дисконтирования потоков финансовых средств (ДПФ). Суть идеи ДПФ состоит в признании фактора относительного уменьшения ценности финансовых ресурсов в будущем, что связано с возможным альтернативным использованием этих ресурсов. При этом определяются и прослеживаются потоки выгод и издержек на протяжении всего жизненного цикла по мере их ежегодного образования.

Нынешняя ценность будущих денежных сумм определяется путем их дисконтирования с помощью коэффициента, вычисляемого по формуле:

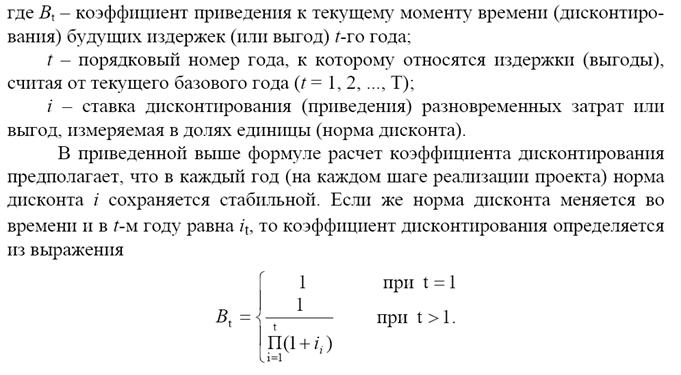

Результаты сравнения вариантов с разным распределением эффекта во времени существенно зависят от величины ставки дисконтирования (нормы дисконта), поэтому объективный ее выбор достаточно важен. Норма дисконта представляет собой наименьший гарантированный уровень доходности, т. е. нижнюю границу стоимости инвестированного капитала.

В рыночной экономике норма дисконта определяется следующим образом:

– при использовании собственного или акционерного капитала, исходя из установившейся процентной ставки по депозитным вкладам;

– при использовании банковского капитала, исходя из процентной ставки за банковский кредит;

– при использовании капитала инвесторов, исходя из договорной ставки кредита;

– при использовании смешанного капитала (собственные и заемные финансовые средства), исходя из усредненной нормы дисконта (i ср), рассчитываемой по формуле

Расчет и анализ показателей, определяющих эффективность проекта горного предприятия

Общая схема исследований эффективности проекта с точки зрения его прибыльности и ликвидности предусматривает расчеты нескольких блоков показателей. Каждый из этих блоков представлен несколькими табличными формами, которые позволяют подробно рассматривать отдельные состав-ляющие эффективности проекта и определять возможные уязвимые (узкие) места или потенциальные источники улучшения общей картины. Это дает возможность в дальнейшем провести так называемый анализ чувствительно-сти проекта, т. е. изучить характер и степень воздействия изменяемых пара-метров на интегральные финансово-экономические показатели проекта. Подобная система табличных форм, касающихся содержания информационных блоков для исследования эффективности проектов, получившая название «интегрированная система документации», легла в основу большинства компьютерных методов анализа проектов (например, в основу международной системы ЮНИДО). Действующие нормативно-методические документы рекомендуют следующий перечень расчетных и аналитических таблиц, которые должны быть приведены в ТЭО (проекте):

1. Производственная программа.

2. Расчет выручки от реализации продукции.

3. Сводная ведомость инвестиционных издержек

4. Состав инвесторов и предполагаемые источники финансирования в предпроизводственный и производственный периоды.

5. Сроки и объемы погашения банковских кредитов.

6. Сводная ведомость накладных расходов.

7. Сводная ведомость производственных издержек.

8. Структура себестоимости продукции (по экономическим элементам).

9. Расчет чистой прибыли и налога на прибыль.

10. Движение потоков наличностей (проектно-балансовая ведомость доходов и расходов) в период строительства и эксплуатации предприятия.

11. Обобщенные данные об эффективности инвестиций в создание (развитие) предприятия.

Рассмотрим принципы формирования и анализа показателей отдельных информационных блоков.

Программа производства и продаж

Производственная программа проектируемого горного предприятия представляет собой объемы производства продукции по годам периода эксплуатации, которые рассчитывают в зависимости от уровней освоения проектной мощности (табл. 12.1). При этом должны быть выделены виды основной (уголь рядовой, сортовой) и попутной (например, метан, шахтная вода) продукции, выпуск которых предусмотрен проектом, а также виды используемых отходов.

Прогноз объема продаж на внутреннем и внешнем рынках составляется по каждому виду основной, попутной продукции и используемых отходов (за вычетом потребления их для собственных нужд предприятия).

В случае экспорта продукции составляются прогнозы продаж и выручки на внутреннем рынке и на внешнем рынке с оценкой экспортируемой продукции в валюте. Общий объем реализации всей продукции определяется как сумма продаж на внешнем (с пересчетом в рубли по текущему курсу) и внутреннем рынках.

Таблица 12.1 Программа производства и продаж Наименование продукции | Показатели | Значения показателей по годам | |||

1 | 2 | … | Т | ||

Программа производства | |||||

Основная: – уголь рядовой – уголь сортовой | Проектная мощность, млн. т/год Уровень освоения мощности, % Объем производства, млн. т/год | ||||

Попутная | |||||

Отходы используе- | |||||

мые | |||||

Прогноз продаж | |||||

Основная: – уголь рядовой | Объем продаж в натуре, млн. т Цена единицы продукции, тыс. руб. Объем реализации (выручка), | ||||

– уголь сортовой | млн. руб. | ||||

Попутная | |||||

Отходы используе- | |||||

мые |

![]()

Инвестиционные издержки и источники финансирования

Инвестиционные издержки, необходимые для строительства и ввода в эксплуатацию горного предприятия, включают капитальные вложения, опре-деляющие сметную стоимость основных фондов Кофи некоторый стартовый оборотный капитал Кок, который нужен для начала нормальной эксплуатации любого нового предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |