Капитальные вложения в строительство предприятия включают в себя затраты на право пользования земельным участком, на подготовку террито-рии строительства, строительство зданий и сооружений, приобретение, дос-тавку и монтаж машин и оборудования, затраты на природоохранные меро-приятия, предпроектные и проектно-изыскательские работы, непредвиден-ные расходы и прочие затраты.

Капитальные вложения на строительство предприятия рассчитываются согласно требованиям МДС 81-1.99, а именно:

• по каждому виду строительства и на каждую очередь составляется сводный расчет стоимости строительства на основе объектных расчетов стоимости по отдельным зданиям и сооружениям и локальных расчетов стоимости по отдельным работам и затратам;

• при необходимости составляется ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс;

• все расчеты стоимости по очередям и видам строительства объеди-няются в сводке затрат на полное развитие предприятия;

• в конце сводного расчета стоимости на каждую очередь строитель-ства предусматривается резерв средств на непредвиденные работы и затраты в установленном порядке. Для строек, осуществляемых за счет капитальных вложений, финансируемых из республиканского бюджета Российской Феде-рации, размер резервов не должен превышать 3% по объектам производст-венного назначения и 2% по объектам социальной сферы;

• затраты на строительство определяются в нормах и ценах, введен-ных в действие с 1 января 1991 г., с приведением их с помощью индексов пе-ресчета к уровню цен года и квартала разработки проекта. Базисные цены (т. е. цены сложившиеся в народном хозяйстве на момент разработки проекта)

на продукцию и ресурсы, как правило, считаются неизменными в течение всего расчетного периода.

Оборотный капитал (оборотные средства) определяется стартовой потребностью предприятия в создании производственных запасов (материа-лов, комплектующих изделий, запасных частей и др.), исходя из технологи-ческого цикла производства, а также потребностью в наличных денежных средствах и других текущих активах.

В качестве источников инвестиций, необходимых для строительства и ввода в эксплуатацию предприятия, рассматриваются:

.1– собственные финансовые средства (например, от продажи угля) и внутрихозяйственные резервы заказчика (предприятия);

0 – ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, представляемые на безвозмездной основе;

1 – акционерный капитал;

.2– иностранные инвестиции, представляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в фор-ме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

.3– заемные средства, представляемые на возвратной основе государст-вом, банками, иностранными инвеститорами, фондами и т. п., кредиты, вы-пуск корпоративных облигаций и другие привлекаемые финансовые средства (кредиты поставщиков оборудования, субсидии и т. п.).

Первые четыре группы источников образуют собственный капитал. Суммы, привлеченные по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, как правило, участву-ют в доходах от реализации инвестиций на правах долевой собственности. Пятая группа источников образует заемный капитал. Эти средства необходи-мо вернуть на определенных заранее условиях (сроки, проценты). Субъекты, предоставившие средства по этим каналам, в доходах от реализации проекта не участвуют. Нередко строительство горного предприятия может осуществ-ляться за счет консолидации средств из нескольких источников (включая иностранный капитал).

Состав инвесторов и предполагаемые источники финансирования в ТЭО (проекте) должны быть определены в соответствии с требованиями СНиП 11-05-95 отдельно для предпроизводственного и производственного периодов (табл. 12.2).

Большое значение могут иметь долгосрочные кредиты. В этом случае проект учитывает, что заемщик должен, помимо возврата суммы кредита, оп-латить обслуживание долга в процентах к основной сумме. Проект может рассматриваться как эффективный с точки зрения кредитного учреждения, если срок полного погашения задолженности по кредиту, представляемого в рамках данного проекта, отвечает (с учетом риска несвоевременного или не-полного погашения задолженности) интересам и политике этого кредитного учреждения.

Таблица 12.2 Источники финансирования и состав инвесторов Источники финансирования | Размер инвестиций, млн. руб. | ||||||

Предпроизводствен-ный период | Производственный период | ||||||

Годы расчетного периода | |||||||

1 | 2 | … | Т | 1 | 2 | … | Т |

Общая сумма финансовых средств | |||||||

Собственные финансовые средства и внутрихозяйственные резервы предприятия Акционерный капитал Ассигнования из республиканских и местных бюджетов, внебюджетные фонды Кредиты банков Государственные займы и кредиты Иностранный капитал | |||||||

Привлекаемые финансовые средства | |||||||

Состав инвесторов и их долевое участие 1. 2. ….. | |||||||

В проекте должны быть приведены данные о представляемых кредитах, условиях их возврата, а также расчеты погашения заемных финансовых средств и выплат процентов.

Производственные издержки

Производственные издержки (текущие эксплуатационные расходы) рассчитываются по годам (или интервалам) и включают материальные затра-ты, оплату труда работающих, содержание и ремонт зданий и сооружений, амортизационные отчисления, услуги других организаций.

В производственных издержках учитываются затраты по охране окру-жающей среды, переработке, утилизации и удалению отходов горного произ-водства, а также регулярные платежи за право пользования недрами, отчис-ления на восстановление минерально-сырьевой базы, земельный, транспорт-ный и другие налоги, издержки сбыта (табл. 12.3).

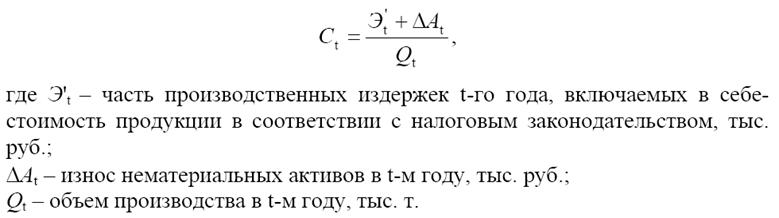

В соответствии с налоговым законодательством не все текущие произ-водственные издержки относятся на себестоимость продукции, т. е. не все те-кущие затраты вычитаются из ежегодного валового дохода (выручки) для определения налогооблагаемой прибыли. Поэтому понятия «производствен-ные издержки (или эксплуатационные расходы)» и «себестоимость продук-ции» не полностью совпадают.

Таблица 12.3 Структура производственных издержек

Вид издержек производства | Состав издержек производства |

Прямые материальные затраты | Материальные затраты (расходы на материалы, энер-гию, топливо и др.). Затраты на обслуживание и ремонт оборудования (включая приобретение запасных частей) |

Прямые затраты на оплату труда и социальные нужды | Затраты на оплату труда работников, непосредственно занятых на производстве. Отчисления на социальные нужды (в % от заработной платы – на государственное социальное страхование, пенсионное обеспечение, медицинское страхование и в фонд занятости) |

Заводские (производственные накладные расходы) | Содержание и ремонт зданий и сооружений. Затраты по охране окружающей среды (включая пла-тежи за выбросы (сбросы) загрязняющих веществ), переработке, утилизации и удалению отходов произ-водства. Прочие производственные услуги непромышленных хозяйств и цехов, центральных электро-механических мастерских, монтажно-наладочных и др. сторонних организаций |

Административно-финансовые накладные расходы | Затраты на оплату труда (включая отчисления на со-циальные нужды) административно-управленческого персонала и работников, не занятых непосредственно в производстве. Затраты на содержание связи, автотранспорта, приоб-ретение малоценных и быстроизнашивающихся пред-метов и инвентаря, канцелярские, почтово-телеграф-ные и др. расходы. Платежи на право пользования недрами. Отчисления на воспроизводство минерально-сырьевой базы. Ежегодные платежи за земельные участки (земельный налог). Налог на имущество предприятия. Платежи по обязательному страхованию имущества. Выплата ссудных процентов по кредитам и облигаци-онным займам. Прочие налоги и платежи |

Затраты по сбыту (реализации) продукции | Издержки сбыта, включая затраты по доставке про-дукции с предприятия до станции примыкания к путям МПС |

Амортизационные отчисления | Отчисления на реновацию основных фондов, рассчи-тываемые путем разнесения стоимости основных фон-дов на период их полезной эксплуатации |

Прибыль

Любой инвестиционный проект предполагает возмещение средств, вложенных в него. Источником возмещения является прибыль от реализации продукции предприятия. Прибыль рассчитывается по видам производимой продукции с выделением типа (сегментов) рынка, например, внутреннего и внешнего рынков. В некоторых случаях к доходам могут отнести также ре-зультаты деятельности, напрямую не связанные с основным производством – так называемые внереализационные доходы (например, поступления от сдачи имущества в аренду, дивиденды или проценты по акциям и ценным бумагам и т. п.). Такие доходы тоже учитывают при расчете прибыли.

Основными показателями, определяющими величину прибыли от реализации продукции в любой t-й год, являются:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |