Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

В зависимости от величины удельного веса оборотных активов в составе всех активов выделяются следующие варианты политики управления оборотными капиталом:

- Агрессивная политика управления текущими активами характеризуется высокой долей текущих активов в совокупных (общих) активах фирмы (предприятия) и невысокой скоростью их оборота. При этом предприятие наращивает запасы сырья, материалов, нереализованной продукции, размеры дебиторской задолженности. Экономическая рентабельность активов снижается, но при этом снижается и риск технической неплатежеспособности, когда предприятие сегодня не в состоянии произвести оплату первоочередных платежей (хотя завтра это уже не будет представляться проблемой). Данная политика применяется в условиях высокой неопределенности и инфляционности экономики. Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотного капитала и системной части оборотного капитала, т. е. того его минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму. Варьирующая часть оборотного капитала в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом оборотного капитала невозможно [19, с.133].

- Консервативная политика управления текущими активами характеризуется снижением доли текущих активов в общих активах предприятия и высокой скоростью их оборота. При этом предприятие сводит размер запасов к рациональной величине, снижает размер дебиторской задолженности. Растет экономическая рентабельность активов, но при этом резко повышается риск технической неплатежеспособности. Данная политика применяется в случае, когда точно известны все сроки поставок, имеет место высокая дисциплина платежей, или в случае, когда предприятие должно экономить абсолютно на всем. Консервативная модель предполагает, что варьирующая часть оборотного капитала также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотному капиталу.

- Умеренная политика управления текущими активами характеризуется средними значениями (параметрами) доли текущих активов в общих активах предприятия и средней скоростью их оборота. Экономическая рентабельность активов, риск технической неплатежеспособности находятся на неком среднем уровне.

Каждому типу такой политики должна соответствовать политика финансирования. В зависимости от величины удельного веса краткосрочных пассивов, в составе всех пассивов выделяются следующие варианты политики управления краткосрочными пассивами.

Агрессивная политика управления текущими пассивами характеризуется преобладанием краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового рычага. Растут постоянные затраты за счет увеличения процентов по кредитам, что неизбежно приводит к росту силы операционного рычага. Используется в условиях неопределенности и высокой инфляции. Правда, при этом возрастает совокупный риск, связанный с предприятием.

Консервативная политика управления текущими пассивами характеризуется низкой долей краткосрочных кредитов в пассиве предприятия. Источником финансирования активов в основном служат долгосрочные кредиты и займы, а также собственные средства. В краткосрочном периоде снижается сила воздействия финансового рычага. Однако сила воздействия производственного рычага возрастает (прежде всего, за счет выплат процентов по долгосрочным кредитам). В этой ситуации имеет место довольно высокая предсказуемость риска, связанного с предприятием. Чаще всего пользуются такой политикой в условиях достаточной стабильности общехозяйственной конъюнктуры.

Умеренная политика управления текущими пассивами характеризуется средним (по сравнению с агрессивной и консервативной политиками) уровнем доли краткосрочного кредита в общих пассивах предприятия. Сила воздействия финансового и операционного рычагов находится в пределах средних значений (то же самое относится и к уровню риска, связанного с предприятием).

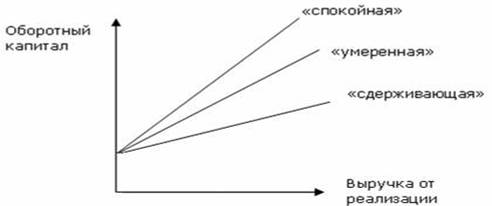

Наглядно уровень оборотного капитала при реализации этих политик иллюстрирует рисунок 1.5 (линейная связь между оборотным капиталом и выручкой от реализации условна):

Рисунок 1.1 – Линейная связь между оборотным капиталом и выручкой от реализации [22.С. 29]

Применительно к фазам жизненного цикла можно отметить, что при входе на рынок и в фазе роста целесообразнее применять консервативную или умеренную политику, а в фазе зрелости — агрессивную политику, но при условии увеличения объемов производства. В кризисе стратегии лучше основываться на консервативной или умеренной политике, а при кризисах рентабельности и ликвидности необходимо придерживаться принципов лишь консервативной политики.

При анализе матрицы видно, что некоторые виды политики управления текущими активами не сочетаются с определенными типами политики управления текущими пассивами. Это касается агрессивной политики управления текущими активами, которая не сочетается с консервативной политикой управления текущими пассивами, и наоборот. Прежде всего, это связано с тем, что меры по управлению текущими активами вступают в прямое противоречие с методами управления текущими пассивами (например, при агрессивной политике управления текущими активами фирма всячески наращивает долю текущих активов в совокупных активах предприятия, при консервативной же политике управления текущими пассивами фирма фактически отказывается от краткосрочных кредитов).

Хорошо сочетается (можно даже говорить о дополнении и появлении кумулятивного эффекта) агрессивная политика управления текущими активами с агрессивной же политикой управления текущими пассивами предприятия (при этом возникает агрессивная ПКУ). Аналогичное происходит и в случае сочетания консервативной политики управления текущими активами с консервативной же политикой управления текущими пассивами (при этом возникает консервативная ПКУ) [17, с.140].

Нормально сочетаются, приводя к умеренной ПКУ, политика агрессивного управления текущими активами и консервативная политика управления текущими пассивами и наоборот, а также все виды умеренной политики управления текущими активами и умеренной политики управления текущими пассивами.

Данная матрица имеет практический смысл при принятии решений о политике комплексного управления текущими активами и текущими пассивами. Фирма может сделать правильный выбор в этом принципиальном вопросе, имея всю информацию (обязательно достоверную) о внутренней среде предприятия и об основных параметрах внешней среды.

В процессе управления оборотным капиталом особое внимание следует уделять следующим направлениям:

1) управлению оборотными производственными фондами и запасами готовой продукции;

2) управлению дебиторской задолженностью предприятия;

3) управлению денежными активами и краткосрочными финансовыми вложениями.

В основе управления оборотными производственными фондами и запасами готовой продукции лежит нормирование. В настоящее время для расчета базового норматива применяется метод прямого счета, для ежегодной корректировки норматива - аналитический и коэффициентный методы.

Метод прямого счета наиболее точный, но трудоемкий. Он основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т. е. стоимостного выражения запаса, рассчитываемого по каждому элементу и в целом по нормируемым оборотным средствам [20, с. 153].

Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных средств в размере от их среднефактических остатков. Этот метод учитывает все факторы, оказавшие влияние на формирование оборотных средств в период, на основе которого рассчитывается потребность. Метод можно брать за основу в том случае, если условия работы существенно не изменятся [20, с. 154].

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, ускорение оборачиваемости оборотных средств. При этом все запасы и затраты делят на зависящие от объема производства (сырье, материалы, незавершенное производство и т. д.) и не зависящие (запчасти, расходы будущих периодов и т. д.) Поправочный коэффициент применяют только для зависящих от объема производства [20, с.154].

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в собственных оборотных средствах для каждого предприятия определяется при составлении финансового плана. Таким образом, величина норматива не является величиной постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

Норма оборотных средств есть не что иное, как количество дней, в течение которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счета за материалы и кончая моментом их передачи в производство. Она включает в себя [8, с.143].:

а) транспортный запас, который определяется как разность между временем грузооборота и временем документооборота. (Документооборот - время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов.) На практике его величина определяется на основе фактических данных за предшествующий год;

б) подготовительный запас - время на разгрузку, приемку и складскую обработку поступивших материалов определяется по факту;

в) технологический запас - время на подготовку материалов к производству. Это относится к тем материалам, которые не могут сразу идти в производство (древесина г) сушка, зерно - обработка и т. п.);

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)