Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

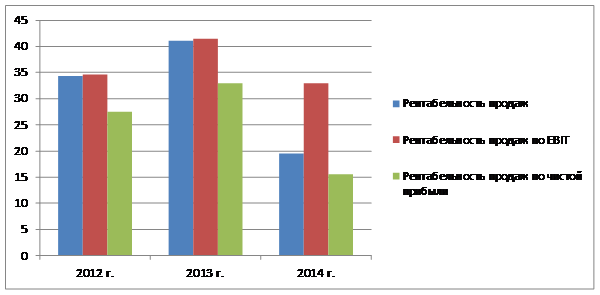

Рис. 2.6 - Динамика показателей рентабельности производственной деятельности ООО «Чермет» в 2012-2014 годах, %

Рис. 2.6 - Динамика показателей рентабельности производственной деятельности ООО «Чермет» в 2012-2014 годах, %

За последний год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Прибыль от продаж в анализируемом периоде составляет 19,5% от полученной выручки.

Тем не менее, имеет место падение рентабельности продаж по сравнению с данным показателем за 2014 год (-21,58%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения к выручке организации составил 19,9%. То есть в каждом рубле выручки организации содержалось 19,9 коп. прибыли до налогообложения и процентов к уплате.

Важную роль в финансовом анализе играет показатель рентабельности собственного капитала. Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации капитал. Если сопоставить рентабельность активов и рентабельность собственного капитала, то это сравнение покажет степень использования данной организацией финансовых рычагов (займов и кредитов) с целью повышения уровня доходности. Отдача собственного капитала повышается, если удельный вес заемных источников в общей сумме источников формирования активов возрастает.

В таблице 2.6 приведен расчет основных показателей рентабельности финансовой деятельности в 2012-2014 годах.

Таблица 2.6

Расчет основных показателей рентабельности финансовой деятельности в 2012-2014 годах

Показатель рентабельности | Значение показателя, % | Отклонение | ||

2012 г. | 2013 г. | 2014 г. | ||

Рентабельность собственного капитала | 60,87 | 55,05 | 20,61 | -34,44 |

Рентабельность активов | 73,61 | 64,47 | 28,73 | -35,74 |

Прибыль на инвестированный капитал | 75,13 | 66,72 | 24,61 | -42,11 |

Рентабельность производственных фондов | 256,75 | 258,71 | 81,70 | -177,01 |

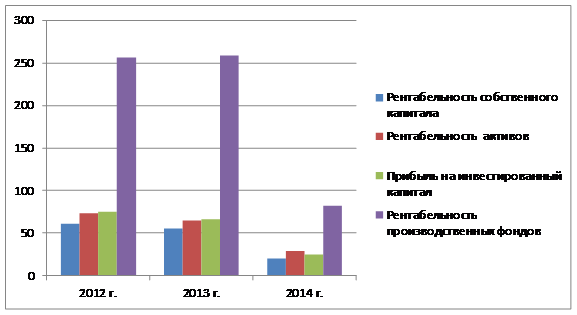

На рис. 2.7 приведена динамика показателей рентабельности финансовой деятельности в 2012-2014 годах.

Рис. 2.7 - Динамика показателей рентабельности финансовой деятельности в 2012-2014 годах, %

За 2014 год каждый рубль собственного капитала организации принес 20,61 руб. чистой прибыли. За два года изменение рентабельности собственного капитала составило -34,4%. Рентабельность собственного капитала вполне укладывается в норму.

За два года рентабельность активов резко уменьшилась на 35,74% и составила 28,73%.

2.3. Анализ структуры оборотного капитала

Состав оборотного капитала – это совокупность элементов, его образующих, а структура оборотного капитала представляет собой соотношение отдельных элементов в общей его сумме. Структура оборотных активов изменяется во времени.

В таблице 2.7 представлено соотношение оборотных и внеоборотных активов в 2012-2014 годах.

Таблица 2.7

Соотношение оборотных и внеоборотных активов в 2012-2014 годах

Показатель | Значение показателя | Отклонение | |||||

в тыс. руб. | Уд. вес, % | тыс. руб. | % | ||||

2012 | 2013 | 2014 | 2012 | 2014 | |||

Актив | |||||||

1. Внеоборотные активы | 8 325 | 11 365 | 19 405 | 27,7 | 40,6 | +11 080 | +133,1 |

в том числе: | 7 789 | 9 382 | 12 502 | 25,9 | 26,1 | +4 713 | +60,5 |

нематериальные активы | 4 | 15 | 4 | <0,1 | <0,1 | – | – |

2. Оборотные, всего | 21 712 | 30 234 | 28 438 | 72,3 | 59,4 | +6 726 | +31 |

в том числе: | 5 773 | 6 928 | 6 774 | 19,2 | 14,2 | +1 001 | +17,3 |

8 300 | 8 993 | 10 036 | 27,6 | 21 | +1 736 | +20,9 | |

денежные средства и краткосрочные финансовые вложения | 6 600 | 13 418 | 10 855 | 22 | 22,7 | +4 255 | +64,5 |

Валюта баланса | 30 037 | 41 599 | 47 843 | 100 | 100 | +17 806 | +59,3 |

Данные таблицы 2.7 позволяют заключить, что в структуре актива баланса оборотные активы на конец 2014 года составляют 59% при доли внеоборотных активов 40%.

В таблице 2.8 представлена подробная структура оборотных активов в 2012 – 2014 годах.

Таблица 2.8

Структура оборотных активов в 2012 – 2014 годах

Наименование статьи | 2012 | 2013 | 2014 | 2014/ 201 | 2014/2013 | ||

Тыс. руб. | % | Тыс. руб. | % | ||||

II. ОБОРОТНЫЕ АКТИВЫ | |||||||

Запасы, тыс. руб. | 5773 | 6928 | 6774 | 1001 | -2,6 | -154 | -2,5 |

Налог на добавленную стоимость по приобретенным ценностям, тыс. руб. | 1039 | 895 | 773 | -266 | -1,3 | -122 | -0,5 |

Дебиторская задолженность, тыс. руб. | 8300 | 8993 | 10036 | 1736 | -6 | 1043 | -0,6 |

Финансовые вложения, тыс. руб. | 5400 | 11822 | 9006 | 3606 | 10,4 | -2816 | -9,6 |

Денежные средства и денежные эквиваленты, тыс. руб. | 1200 | 1596 | 1849 | 649 | -0,2 | 253 | 0 |

ИТОГО по разделу II, тыс. руб. | 21712 | 30234 | 28438 | 6726 | 0,4 | -1796 | -13,2 |

Рост величины оборотных активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 6 367 тыс. руб. (35,2%);

- финансовые вложения (за исключением денежных эквивалентов)– 3 606 тыс. руб. (20%);

- дебиторская задолженность – 1 736 тыс. руб. (9,6%).

Однако в 2014 году наблюдается снижение величины внеоборотных активов, на которое повлияла негативная динамика следующего показателя:

-налог на добавленную стоимость по приобретенным ценностям – 266 тыс. руб. (25%).

2.4. Эффективность использования оборотного капитала

Каждое предприятие имеет в составе своих активов оборотные активы. Для их финансирования предприятие использует определенные источники, которые в сумме называются оборотным капиталом.

Предприятие должно стремиться к повышению эффективности использования оборотного капитала. Это необходимо в целях максимизации эффективности хозяйственной деятельности предприятия в целом. Использование оборотных средств характеризуют три коэффициента: оборачиваемости, оборачиваемости в днях и загрузки.

Постоянное движение оборотного капитала, а, точнее, его неравномерность, приводит к тому, что его внутренняя структура и общие размеры могут значительно различаться от периода к периоду.

В целях эффективности использования оборотных активов в таблице 2.10 проведен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств.

Таблица 2.9

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств, тыс. руб.

Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | ||||

2012 | 2013 | 2014 | 2012 | 2013 | 2014 | |

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 18792 | 25833 | 24230 | 15010 | 19639 | 15459 |

СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу) | 18252 | 24521 | 21541 | 14470 | 18327 | 12770 |

СОС3 (рассчитан с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 17930 | 24040 | 19667 | 14148 | 17846 | 10896 |

По всем трем вариантам расчета в 2014 году наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)