Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При этом за два последних года имело место ухудшение значения показателя – коэффициент текущей ликвидности снизился на -1,54.

Коэффициент быстрой ликвидности тоже имеет значение, укладывающееся в норму (0,89). Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности.

В течение всего периода коэффициент быстрой ликвидности сохранял нормативное значение.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (1,97).

В тоже время в течение анализируемого периода коэффициент абсолютной ликвидности снизился на -0,07.

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Степень устойчивости состояния предприятия условно разделяется на 4 типа (уровня):

1. Абсолютная устойчивость предприятия. Все займы для покрытия запасов полностью покрываются собственными оборотными средствами, то есть нет зависимости от внешних кредиторов.

2. Нормальная устойчивость предприятия. Для покрытия запасов используются нормальные источники покрытия.

3. Неустойчивое состояние предприятия. Для покрытия запасов требуются источники покрытия, дополнительные к нормальным.

4. Кризисное состояние предприятия. В дополнение к предыдущему условию предприятие имеет кредиты и займы, не погашенные в срок или просроченную кредиторскую и дебиторскую задолженность.

В таблице 2.3 приведен расчет коэффициентов финансовой устойчивости в 2012-2014 годах.

Таблица 2.3

Динамика коэффициентов финансовой устойчивости в 2012-2014 годах

Показатель | Значение | Отклонение | ||

2012 | 2013 | 2014 | ||

1. Коэффициент автономии | 0,87 | 0,85 | 0,83 | -0,05 |

2. Коэффициент финансового левериджа | 0,01 | 0,01 | 0,03 | 0,02 |

3. Коэффициент обеспеченности собственными оборотными средствами | 0,83 | 0,80 | 0,71 | -0,11 |

4. Индекс постоянного актива | 0,32 | 0,32 | 0,49 | 0,17 |

5. Коэффициент покрытия инвестиций | 0,89 | 0,88 | 0,88 | -0,01 |

6. Коэффициент маневренности собственного капитала | 0,68 | 0,68 | 0,51 | -0,17 |

7. Коэффициент мобильности имущества | 0,72 | 0,73 | 0,59 | -0,13 |

8. Коэффициент мобильности оборотных средств | 0,30 | 0,44 | 0,38 | 0,08 |

9. Коэффициент обеспеченности запасов | 3,11 | 3,47 | 2,99 | -0,12 |

10. Коэффициент краткосрочной задолженности | 0,86 | 0,79 | 0,67 | -0,19 |

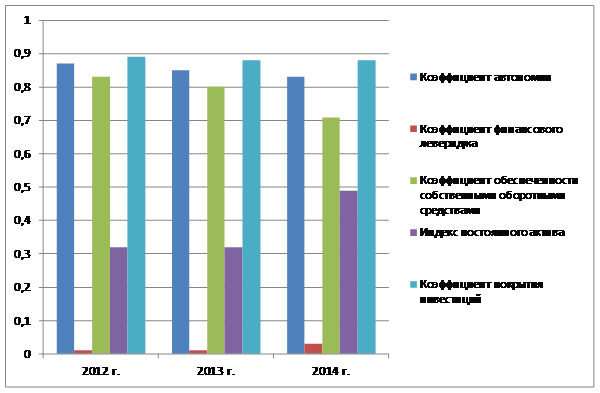

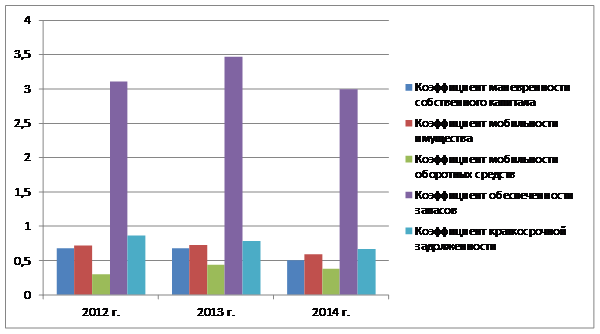

На рис. 2.3 и 2.4 представлена динамика коэффициентов финансовой устойчивости в 2012-2014 годах.

Рис. 2.3 - Динамика коэффициентов финансовой устойчивости в 2012-2014 гг.

Рис. 2.4 - Динамика коэффициентов финансовой устойчивости в 2012-2014 гг.

Коэффициент автономии организации по состоянию на 2014 год составил 0,83. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о слишком осторожном отношении к привлечению заемных денежных средств (собственный капитал составляет 83% в общем капитале организации).

В течение анализируемого периода произошло явное падение коэффициента автономии, составившее -0,05.

Коэффициент обеспеченности собственными оборотными средствами в 2014 году равнялся 0,71. За весь рассматриваемый период произошло явное снижение коэффициента обеспеченности собственными оборотными средствами на 0,11.

По состоянию на 2014 год значение коэффициента характеризуется как, без сомнения, хорошее. В течение всего рассматриваемого периода коэффициент обеспеченности собственными оборотными средствами укладывался в нормативное значение.

За весь рассматриваемый период отмечено незначительное, на 0,01, падение коэффициента покрытия инвестиций – до 0,88. Значение коэффициента по состоянию в 2014 году вполне соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 83%).

Коэффициент обеспеченности материальных запасов по состоянию на 2014 год равнялся 2,99. За два последних года наблюдалось слабое уменьшение коэффициента обеспеченности материальных запасов (-0,12).

В течение всего рассматриваемого периода коэффициент укладывался в установленный норматив. Коэффициент обеспеченности материальных запасов по состоянию на 2014 год демонстрирует исключительно хорошее значение.

По коэффициенту краткосрочной задолженности видно, что на последний день анализируемого периода доля долгосрочной задолженности составляет одну треть, а краткосрочной задолженности – две третьих. При этом за два последних года доля долгосрочной задолженности выросла на 0,67.

В таблице 2.4 обобщены основные финансовые результаты деятельности ООО «Чермет» за весь рассматриваемый период.

Таблица 2.4

Основные финансовые результаты деятельности

Показатель | Значение показателя, тыс. руб. | Отклонения | |||

2012 г. | 2013 г. | 2014 г. | тыс. руб. | ± % | |

1. Выручка | 58170 | 59084 | 52367 | - 6 717,00 | - 0,11 |

2. Расходы по обычным видам деятельности | 38172 | 34812 | 42153 | 7 341,00 | 0,21 |

3. Прибыль (убыток) от продаж (1-2) | 19998 | 24272 | 10214 | - 14 058,00 | - 0,58 |

4. Прочие доходы и расходы, кроме процентов к уплате | 132 | 225 | 205 | - 20,00 | - 0,09 |

5.Прибыль до налогообложения (3+4) | 20140 | 24497 | 10419 | - 14 078,00 | - 0,57 |

6. Проценты к уплате | 108 | 133 | 207 | 74,00 | 0,56 |

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | 4040 | -4873 | -2042 | 2 831,00 | - 0,58 |

8. Чистая прибыль (убыток) (5-6-7) | 15982 | 19491 | 8170 | - 11 321,00 | - 0,58 |

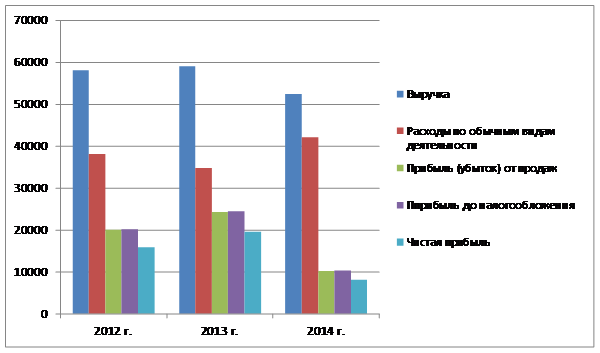

На рис. 2.5 приведена динамика основных финансовых результатов деятельности .

Рис. 2.5 - Динамика основных финансовых результатов деятельности , тыс. руб.

Годовая выручка за 2014 год составила 52 367 тыс. руб., что на 6 717 тыс. руб., или на 11,4% ниже значения за 2013 год.

За последний год прибыль от продаж составила 10 214 тыс. руб. За весь анализируемый период наблюдалось значительное уменьшение финансового результата от продаж – на 14 058 тыс. руб., или на 57,9%.

Показатель рентабельности производственной деятельности может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Он показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Показатель рентабельности производственной деятельности в значительной степени дублирует коэффициент рентабельности продаж, т. е. снижение значения показателя также свидетельствует о росте затрат на производство реализуемой продукции или о снижении цен на нее, с той лишь разницей, что рентабельность производственной деятельности более наглядно показывает влияние роста или снижения затрат на производство.

В табл. 2.5 приведен расчет основных показателей рентабельности производственной деятельности в 2012-2014 г.

Таблица 2.5

Расчет основных показателей рентабельности производственной деятельности в 2012-2014 годах

Показатели рентабельности | Значения показателя, % | Отклонение | |||

2012 г. | 2013 г. | 2014 г. | 2013/2012 | 2014/2012 | |

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). | 34,38 | 41,08 | 19,50 | 6,7 | -14,88 |

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 34,61 | 41,46 | 19,90 | 6,85 | -14,71 |

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 27,47 | 32,99 | 15,60 | 5,52 | -11,87 |

На рис. 2.6 приведена динамика показателей рентабельности производственной деятельности .

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)