Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

д) текущий складской запас. Он нужен для обеспечения непрерывности производственного процесса между двумя смежными поставками материалов;

е) гарантированный (страховой) запас, необходимый на случай непредвиденных обстоятельств. Он устанавливается, как правило, в размере 50% текущего складского запаса.

Таким образом, общая норма запаса в днях на сырье, основные материалы и покупные полуфабрикаты в целом складывается из пяти перечисленных запасов.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство: по незавершенному производству - исходя из себестоимости валовой или товарной продукции; по готовой продукции - на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов.

Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма - это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспеченного данным видом материальных ценностей. Норма запаса может устанавливаться в процентах, в денежном выражении к определенной базе. Нормы оборотных средств разрабатываются на предприятии финансовой службой с участием служб, связанных с производственной и снабженческо-сбытовой деятельностью.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

Рассчитывается совокупный норматив путем сложения частных нормативов. Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Таким образом, предприятие выбирает политику в зависимости от поставленной цели деятельности: консервативная проводится в случае необходимости экономии всех ресурсов; агрессивную политику используют при монопольном положении на рынке или очень высоком уровне рентабельности продаж и производства, за счет эксклюзивности продукции; умеренная применяется при любом положении рынков, т. к. снижает риски [9, с.11].

2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ В

2.1. Общая характеристика предприятия

Компания находится по адресу 162603, Вологодская область, г Череповец, ул Боршодская, , основным видом деятельности является «Производство общестроительных работ». Организации присвоен ,

, являясь юридическим лицом, имеет в собственности обособленное имущество, которым оно отвечает по своим обязательствам. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, а также нести обязанности, быть истцом и ответчиком в суде.

Общество также имеет расчетный счет в банке, круглую печать со своим наименованием, штампы, бланки и другие реквизиты.

Учредителями являются физические лица, из вкладов которых образован уставный капитал предприятия.

Основными внутренними документами, регулирующим деятельность ООО «Чермет», являются Устав предприятия, Учредительный договор, коллективный договор.

Устав утвержден в соответствии с действующим российским законодательством решением Общего собрания учредителей-участников Общества. Устав общества состоит из следующих разделов:

1. Общие положения.

2. Права участников общества.

3. Предмет, задачи и цели общества.

4. Общие собрания участников.

5. Обязанности участников общества.

6. Исполнительный орган общества.

7. Выход участников из общества.

8. Переход доли в уставный капитал общества.

9. Учет и отчетность.

10. Реорганизация и ликвидация обществ.

Высший орган управления общества - общее собрания его участников.

Исполнительным органом является директор, избранный общим собранием; он же осуществляет организацию документооборота.

Коллективный договор предприятия заключается ежегодно и состоит из 6 разделов:

- общие положения;

- условия труда;

- оплата труда;

- охрана труда;

- социальные гарантии, права, льготы;

- ответственность за нарушение коллективного договора.

Главная задача предприятия - это получение максимальной прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству.

2.2. Оценка имущества, финансовой устойчивости, финансовых результатов

В Приложении 1 представлен уплотненный баланс предприятия за 2012-2014 года.

Активы по состоянию на 2014 год характеризуются следующим соотношением: 40,6% внеоборотных активов и 59,4% текущих. Активы организации за весь период увеличились на 17 806 тыс. руб. (на 59,3%).

Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 51%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность - это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Для осуществления анализа ликвидности баланса активы и пассивы классифицируются по следующим признакам:

1) по степени убывания ликвидности (актив);

2) по степени срочности оплаты обязательств (пассив).

Оценка абсолютных показателей ликвидности баланса представлена в таблице 2.1.

Таблица 2.1

Оценка абсолютных показателей ликвидности баланса

Активы | 2012, тыс. руб. | Норма | Пассивы | 2014 тыс. руб. | Излишек/ |

А1 | 10 855 | ≥ | П1 | 4 005 | +6 850 |

А2 | 10 036 | ≥ | П2 | 1 504 | +8 532 |

А3 | 7 547 | ≥ | П3 | 2 689 | +4 858 |

А4 | 19 405 | ≤ | П4 | 39 645 | -20 240 |

Все четыре неравенства, приведенные в таблице, выполняются, что свидетельствует об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей. Рассмотрим основные коэффициенты ликвидности и формулы их расчета.

Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко – и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения).

Коэффициент абсолютной ликвидности - финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства.

Для уточненной оценки ликвидности и платежеспособности компании произведён расчет коэффициентов ликвидности в 2012-2014 годах.

Таблица 2.2

Расчет коэффициентов ликвидности в 2012-2014 годах

Показатель ликвидности | Значение | Отклонение | ||

2012 | 2013 | 2014 | ||

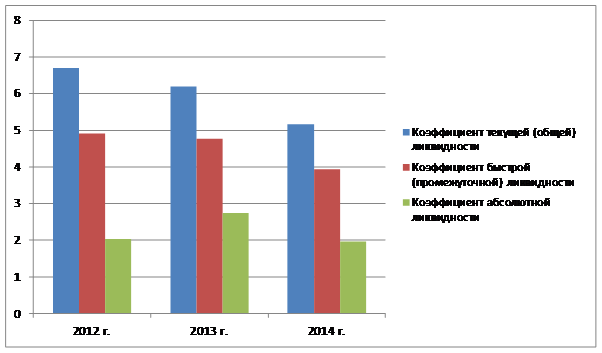

1. Коэффициент текущей (общей) ликвидности | 6,70 | 6,19 | 5,16 | -1,54 |

2. Коэффициент быстрой (промежуточной) ликвидности | 4,92 | 4,77 | 3,93 | -0,98 |

3. Коэффициент абсолютной ликвидности | 2,04 | 2,75 | 1,97 | -0,07 |

На рис. 2.2 представлена динамика коэффициентов ликвидности в 2012-2014 годах.

Рис. 2.2 - Динамика коэффициентов ликвидности в 2012-2014 годах

На 2014 год значение коэффициента текущей ликвидности (5,16) соответствует норме.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)