Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

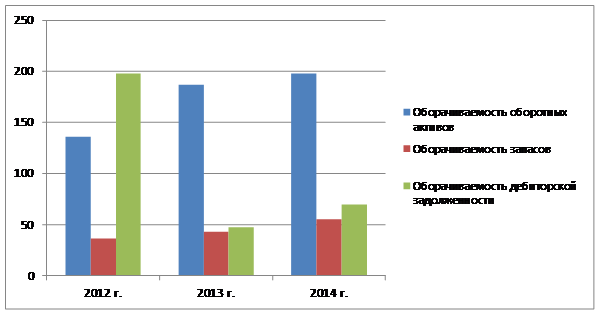

В таблице 2.10 рассчитаны показатели оборачиваемости ряда оборотных активов, характеризующие скорость возврата вложенных в предприниматель-скую деятельность средств.

Таблица 2.10

Показатели оборачиваемости ряда оборотных активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств

Показатель | Продолжительность оборота в днях | Коэффициент оборачиваемости в оборотах | ||||

2012 г. | 2013 г. | 2014 г. | 2012 г. | 2013 г. | 2014 г. | |

Оборачиваемость оборотных активов | 136,24 | 186,77 | 198,21 | 2,68 | 1,95 | 1,84 |

Оборачиваемость запасов | 36,22 | 42,80 | 47,22 | 10,08 | 8,53 | 7,73 |

Оборачиваемость дебиторской задолженности | 52,08 | 55,56 | 69,95 | 7,01 | 6,57 | 5,22 |

На рис. 2.8 приведена динамика продолжительности оборота.

Рис. 2.8 - Динамика продолжительности оборота оборотных активов в 2012 – 2014 годах, дн.

Данные об оборачиваемости активов в среднем за весь рассматриваемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 198 календарных дней.

При этом в среднем требуется 47 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов, что является нормальным показателем. Однако, по причине низкой скорости оборачиваемости дебиторской задолженности (70 дней).

Таким образом, проведенный анализ финансового состояния показал следующее:

С положительной стороны характеризуют финансовое положение следующие показатели: коэффициент обеспеченности собственными оборотными средствами; коэффициент текущей ликвидности, коэффициент быстрой ликвидности; коэффициент абсолютной ликвидности; чистая прибыль; коэффициент покрытия инвестиций; финансовая устойчивость по величине излишка собственных оборотных средств.

Положительно финансовое положение и результаты деятельности организации характеризуют следующие показатели:

- высокая доля собственного капитала;

- прибыль от финансово-хозяйственной деятельности за 2014 год составила 8 170 тыс. руб.

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – за последний год получена прибыль от продаж (10 214 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-14 058 тыс. руб.).

Следующие показатели имеют неудовлетворительные значения:

- снижение рентабельности продаж;

- отрицательное изменение собственного капитала относительно общего изменения активов организации;

- снижение прибыли до налогообложения на рубль выручки организации.

Основной проблемой управления оборотными активами является высокая сумма дебиторской задолженности.

В целях ускорения оборачиваемости оборотных активов компании необходимо:

1. Сократить дебиторскую задолженность, инвестировав в наиболее ликвидные активы (основные средства, денежные средства или финансовые вложения).

2. Сократить дебиторскую задолженность, направив денежные средства на покрытие кредиторской задолженности.

2.4 Политика управления оборотными активами

Комплексная политика управления оборотным капиталом включает в себя управление текущими активами, управление текущими пассивами предприятия и сводится к решению следующих задач:

– превращения текущих финансовых потребностей предприятия в отрицательную величину (под текущими финансовыми потребностями понимают разницу между текущими активами (но без денежных средств) и текущими пассивами; это понятие можно также определить как недостаток/излишек собственных оборотных средств);

– ускорения оборачиваемости оборотных средств предприятия;

– выбора наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и пассивами.

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования.

Можно выделить три основных модели управления оборотными средствами.

Агрессивная модель управления текущими активами и пассивами

Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность – в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен.

Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности.

Консервативная модель управления текущими активами и пассивами

Предприятие сдерживает рост текущих активов – и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т. д. известны заранее, либо при необходимости строгой экономии.

Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации продукции или при ошибке в расчетах.

Умеренная модель управления текущими активами и пассивами.

Предприятие занимает промежуточную, «центристскую» позицию – при этом текущие активы составляют примерно половину всех активов предприятия, период оборачиваемости оборотных средств имеет усредненную длительность. В этом случае и экономическая рентабельность активов, и риск технической неплатежеспособности находятся на среднем уровне.

Для умеренной политики управления текущими пассивами характерен средний уровень краткосрочного кредита в общей сумме пассивов предприятия.

Для характерна умеренная политика управления оборотными средствами, которая представляет собой компромисс между агрессивной и консервативной моделью.

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия. С учетом этих факторов и строится политика управления финансированием оборотных средств.

Если при неизменном объеме краткосрочных финансовых обязательств будет расти доля оборотных активов, финансируемых за счет собственных источников и долгосрочного заемного капитала, то в этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового рычага и расти средневзвешенная стоимость капитала в целом (т. к. процентная ставка по долгосрочным займам в силу большего их риска выше, чем по краткосрочным займам).

Соответственно, если при неизменном участии собственного капитала и долгосрочных займов в формировании оборотных активов будет расти сумма краткосрочных финансовых обязательств, то в этом случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Распоряжение оборотными средствами и их эффективное использование.

Достаточность собственного оборотного капитала, скорость оборота, эффективность его использования определяют:

– платежеспособность, т. е. возможность погашать в срок свои долговые обязательства;

– ликвидность – способность в любой момент совершать необходимые расходы;

– возможность дальнейшей мобилизации финансовых ресурсов.

Кризисное состояние экономики (нарушение договорной и расчетно-платежной дисциплины, высокий уровень налогов, снижение объемов производства, высокие темпы инфляции, сложность получения кредитов и пр.) негативно сказываются на эффективности использования оборотных средств, вызывая замедление их оборачиваемости.

Однако в внутренние резервы повышения эффективности использования оборотного капитала, которые оно может активно использовать в практике управления им:

– рациональная организация производственных запасов (сокращение норм расходов, использование прямых хозяйственных связей и т. п.);

– сокращение длительности производственного цикла и производственных затрат;

– эффективная организация сбыта готовой продукции (совершенствование системы расчетов, использование каналов сбыта разного уровня и т. п.).

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платежеспособности. Исключительно важной задачей является также обеспеченность запасов и затрат источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

Управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме производственных запасов), а также решение вопросов по этим проблемам требует значительного количества времени, и на этом направлении наиболее ярко проявляется основная проблема управления финансами: выбор между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия становится меньше его кредиторской задолженности). Финансовой службе предприятия целесообразно постоянно контролировать очередность сроков финансирования активов, выбирая один из нескольких существующих на практике способов: хеджирование (компенсация активов обязательствами при равном сроке погашения); финансирование по краткосрочным ссудам; финансирование по долгосрочным ссудам; финансирование преимущественно по долгосрочным ссудам (консервативная политика); финансирование преимущественно по краткосрочным ссудам (агрессивная политика). В настоящих условиях предприятие может поддерживать обеспеченность взятых ссуд следующими методами: увеличение доли ликвидных активов; удлинение сроков, на которые выдаются ссуды предприятию.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)