Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Правильное определение финансового рычага важно для отдельного проекта и для корпорации в целом, поскольку от этой величины зависят:

– коэффициент систематического риска ß для собственного капитала;

– стоимость собственного капитала;

– средневзвешенная стоимость капитала корпорации или проекта;

– ценность фирмы в целом или интегральный эффект от проекта. Механизм этого влияния математически раскрывает теория Модильяни-Миллера (ММ) [15, с.165].

Теория этих ученых исходит из ряда допущений, важнейшими из которых являются следующие:

– инвесторы ведут себя рационально и одинаково информированы;

– стабильная арбитражная ситуация на финансовом рынке невозможна;

– предоставление и получение долга происходят по безрисковой ставке;

– не существует различий между корпоративным и персональным заимствованиями;

– проценты по долгам предприятия выплачивают до уплаты налога на прибыль.

Влияние финансового рычага на ценность фирмы по теории Модильяни–Миллера.

Однако если налогообложение прибыли все-таки существует, то это позволяет рычаговой компании по сравнению с безрычаговой получать экономию на корпоративном налоге на прибыль, поскольку проценты по долгу не включаются в налогооблагаемую базу и образуют налоговый щит, приведенная (дисконтированная) величина которого за будущие периоды времени прибавляется к ценности фирмы.

Таким образом,

![]() , (1.14)

, (1.14)

где

V– ценность рычаговой фирмы;

V0 – ценность безрычаговой фирмы;

РV(ТS) – суммарная приведенная ценность налогового щита, рассчитанная за весь срок существования фирмы. Налоговый щит в каждом году равен произведению выплачиваемых процентов по долгу на ставку налога на прибыль.

Точно так же эффект рычагового инвестиционного проекта отличается от эффекта безрычагового варианта:

![]() , (1.15)

, (1.15)

где

АРV – эффект рычагового проекта, рассчитанный, как сумма NPV безрычагового проекта плюс "побочный эффект" от финансирования за счет заемного капитала – приведенной величины налогового щита РV(TS), рассчитанной за весь срок жизни проекта.

Можно показать, что если фирма образована на неограниченное время, а ее долг примерно постоянная среднегодовая величина Д, то суммарная приведенная ценность налогового щита за весь (бесконечный) срок ее жизни равна произведению долга на ставку налога на прибыль Т:

![]() , (1.16)

, (1.16)

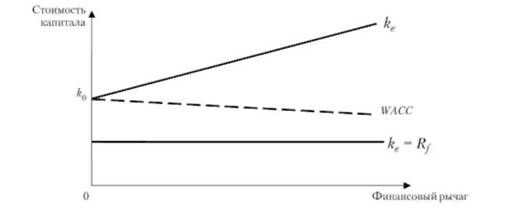

Влияние финансового рычага на стоимость капитала фирмы и проекта

по теории Модильяни-Миллера.

Модильяни-Миллер также показали, каким образом финансовый рычаг воздействует на стоимость капитала фирмы и проекта. Если, например, компания "залезает в долги", то для ее акционеров возникает финансовый риск, что приводит к увеличению их требований к доходности на собственный капитал [6, с.154].

Поэтому требуемый уровень доходности на собственный капитал при росте финансового рычага (стоимость собственного капитала) повышается, причем происходит это в соответствии с формулой:

![]() , (1.17)

, (1.17)

где

ke – стоимость привлечения собственного капитала рычаговой компании;

k0 – стоимость привлечения собственного капитала безрычаговой компании;

T – ставка налога;

D/E – плечо финансовый рычаг;

rf – безрисковая ставка, под которую предоставляется долговое финансирование.

Вместе с тем при увеличении финансового рычага повышается доля дешевого заемного капитала. В результате средневзвешенная стоимость капитала WACC, несмотря на увеличение стоимости собственного капитала, даже несколько снижается:

![]() , (1.18)

, (1.18)

где

wd – доля заемного капитала в структуре капитала проекта или компании;

k0 – стоимость привлечения собственного капитала безрычаговой компании.

Зависимость стоимости капитала от его структуры можно представить графически.

Рисунок 1.3 – Изменение стоимости капитала по теории Модильяни –Миллера

Влияние финансового рычага на коэффициент систематического риска согласно теории Модильяни-Миллера

Если при увеличении финансового рычага повышается риск для акционеров (долевых инвесторов), то это должно сказаться на величине их инвестиционного риска. Действительно, как показал Р. Хамада, при выполнении условий Модильяни-Миллера зависимость коэффициента систематического риска ß от величины левериджа будет выглядеть так:

![]() , (1.19)

, (1.19)

где

β, β0 – коэффициенты систематического риска рычаговой и безрычаговой компаний;

T – ставка налога.

Степень воздействия финансового рычага (левериджа) на изменение чистой прибыли (degree of financial leverage, DFL) измеряется отношением темпов прироста чистой прибыли (∆ЧП%) к темпам прироста брутто-прибыли до выплаты процентов и налогов (∆ЕВIТ%):

![]() , (1.20)

, (1.20)

Он показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста брутто-прибыли. Изменяя соотношение заемных и собственных средств, можно влиять на чистую прибыль и доходность собственного капитала. Увеличивать финансовый рычаг можно в разумных пределах и при условии, если рентабельность совокупных активов (отношение брутто-прибыли до вычета процентов и налогов к средней величине активов) выше средневзвешенной цены заемных ресурсов.

Возрастание финансового рычага сопровождается повышением степени финансового риска, связанного с возможным недостатком средств, для выплаты процентов по кредитам и займам. Незначительное изменение брутто-прибыли и рентабельности совокупного капитала в условиях высокого финансового рычага может привести к значительному изменению чистой прибыли, что опасно при спаде производства.

Однако следует сделать некоторые дополнительные пояснения по методике определения данного показателя, так как в экономической литературе наряду с приведенной выше формулой для его расчет используют

а) отношение темпов прироста чистой прибыли к темпам прироста общей суммы отчетного периода до налогообложения (ЕВТ) без учета процентов по кредитам, включенных в себестоимость продукции:

![]() , (1.21)

, (1.21)

б) отношение брутто-прибыли (до выплаты процентов и налогов) к прибыли до налогообложения:

, (1.22)

, (1.22)

где

EBIT – сумма брутто-прибыли до выплаты процентов и налогов;

ЕВТ – сумма прибыли до выплаты налогов;

Iр – проценты за кредит.

Важным обобщающим показателем является уровень операционно-финансового левериджа (DOFL), в котором отражается сопряженный эффект

операционного и финансового рычага.

Операционный рычаг – это показатель, отражающий процентный рост (снижение) прибыли при росте (снижении) на 1% объемов продаж.

Операционный рычаг воздействует на прибыль до уплаты процентов и налогов, а финансовый – на сумму чистой прибыли. С одной стороны, чем больше сила воздействия операционного рычага, тем выше темпы прироста брутто-прибыли, а следовательно, выше эффект финансового рычага и его влияние на чистую прибыль предприятия. С другой стороны, увеличение суммы процентов за кредит при повышении финансового рычага вызывает рост постоянных затрат и усиливает воздействие операционного рычага, т. е. возрастает не только финансовый, но и операционный риск. Уровень сопряженного эффекта операционного (DOL) и финансового левериджа (DFL) вычисляется следующим образом:

![]() , (1.23)

, (1.23)

Нетрудно заметить, что мультплицирующие эффекты операционного и финансового рычагов могут оказаться опасными для предприятия и их следует по возможности минимизировать.

Практическое использование рекомендуемых методик позволит более точно измерить уровень операционного и финансового рисков и выработать более эффективный механизм управления ими с целью повышения результативности предпринимательской деятельности.

2 Экономическая оценка АО «МПО им. И. Румянцева»

2.1 Анализ динамики, структуры пассивов организации и изменения их структуры по данным Баланса

АО «МПО им. И. Румянцева» является ведущим предприятием России в своей отрасли.

Компания выпускает сложнейшую топливо – регулирующую аппаратуру для систем автоматического управления турбореактивных и турбовинтовых двигателей военной и гражданской авиации, а также дозирующие устройства, регулирующие подачу газообразного или жидкого топлива в наземные газотурбинные силовые приводы.

Стабильное финансовое положение, активная позиция руководства, внедрение передовых технологий, инвестиции в модернизацию производственной базы и обучение персонала характеризуют АО «МПО им. И. Румянцева» как современное высокотехнологичное предприятие, способное выпускать продукцию высокого качества и надежности.

Сегодня АО «МПО им. И. Румянцева» – современное динамично развивающееся предприятие. В объединении полным ходом идет реформа управления и техническое перевооружение производства.

Полное фирменное наименование – Акционерное общество «Машиностроительное производственное объединение имени И. Румянцева», сокращенное – АО «МПО им. И. Румянцева».

Для полного представления о результатах деятельности АО «МПО им. И. Румянцева» проведем анализ динамики и структуры пассивов на основе данных бухгалтерского баланса за последние три года, который представлен в приложении А.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)