Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

ОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ ((ОмГУПС (ОмИИТ))

Институт менеджмента и экономики

Кафедра «Финансы, кредит, бухгалтерский учет и аудит»

КУРСОВАЯ РАБОТА

по дисциплине «Корпоративные финансы»

на тему: «Использование финансового рычага в управлении ценой и структурой капитала»

Выполнил: студентка гр. 54-Я В. ______________ ___ _________ 2016 г. |

Руководитель: к. э.н., доцент ___________ И. ___ _________2016 г. |

Омск 2016

Содержание

Введение. 3

1 Теоретические основы действия финансового рычага. 5

1.1 Сущность финансового рычага. 5

1.2 Цена капитала: расчет и значения в управлении. 10

1.3 Методика оценки влияния финансового рычага на цену капитала и эффективность бизнеса. 17

2 Экономическая оценка АО «МПО им. И. Румянцева». 23

2.1 Анализ динамики, структуры пассивов организации и изменения их структуры по данным Баланса. 23

2.2 Анализ динамики и структуры заемного капитала. 30

2.3.Анализ влияния финансового рычага на рентабельность предприятия. 32

2.4 Рекомендации по развитию АО «МПО ИМ. И Румянцева». 34

Заключение. 39

Библиографический список. 42

Приложение 45

Введение

Выбор структуры капитала является одним из ключевых финансовых решений компании, которое влияет на результаты ее деятельности и развития в долгосрочной перспективе. Проблема выбора оптимального соотношения собственных и заемных средств актуальна в настоящее время. Изменяя источники финансирования, руководители компаний могут повлиять на денежные потоки и, соответственно, на стоимость компании. Кроме того, результаты деятельности отдельных компаний оказывают влияние на развитие экономики всей страны. Недостаточное развитие финансовых рынков и невозможность привлечения определенного типа финансирования вызывают снижение инвестиционной активности компаний и замедляют развитие всей экономики. За последнее годы было проведено много эмпирических исследований, направленных на выявление значимых факторов формирования структуры капитала. Наибольшую популярность приобрел анализ поведенческих факторов, основанных на нерациональном поведении руководителей компаний. Несмотря на многочисленные исследования до сих пор не существует универсальной теории, объясняющей единственным образом и в полной мере выбор способов финансирования компаниями.

Цель данной работы – анализ использования финансового рычага в управлении ценой и структурой капитала.

Для достижения цели необходимо решить следующие задачи:

1. изучить существующие теории структуры капитала и их эмпирические проверки;

2. на основе полученных данных определить переменные, объясняющие формирование структуры капитала;

3. построить регрессионную модель, выявить значимые факторы;

4. оценить оптимальную структуру капитала одной компании разными методиками;

5. объяснить причины отклонения фактического значения финансового рычага компании от оптимального значения с помощью поведенческих факторов;

6. сделать выводы на основе полученных результатов.

Объектом исследования – АО «МПО им. И. Румянцева».

Предмет исследования – процесс формирования соотношения собственного и заемного капиталов компаний. Теоретическая база основана на работах зарубежных и российских исследователей в области выявления основ формирования оптимального соотношения собственного и заемного капиталов.

Эмпирической базой исследования послужили официальные данные отчетности АО «МПО им. И. Румянцева» за 2015 г.

Выявленные в работе поведенческие факторы позволили объяснить отклонение фактического значения финансового рычага от оптимального значения.

При проведении исследования применялись методы теоретического анализа, системного подхода, группировки, обобщения, сравнения и др.

Работа состоит из введения, двух глав и заключения.

1 Теоретические основы действия финансового рычага

1.1 Сущность финансового рычага

Финансовый рычаг (леверидж) – один из способов управления активами и пассивами компании (предприятия, фирмы), который подразумевает получение прибыли в перспективе. Использование которого позволяет в корне изменить финансовую деятельность компании и ее общую прибыль [12, с.65].

Леверидж представляет собой отношение между двумя видами капитала активами с фиксированной доходностью (облигациями, привилегированными акциям) и ценными бумагами с «плавающей» прибылью (к примеру, простыми акциями).

Финансовый рычаг можно рассчитать, как отношение общих средств предприятия к его заемному (привлеченному) капиталу.

По своей сути леверидж характеризует объемы привлеченного компанией капитала и особенности его применения. Сам термин в современной экономике может пониматься по-разному. Слово «leverage» является исконно английским и переводится как «рычаг». При этом в самой Великобритании применяется немного другое определение рычага – «gearing»[16, с.155].

Как уже упоминалось, леверидж – это способность компании грамотно управлять своими активами и пассивами. Основным показателем успеха при этом является размер чистой прибыль – разница между доходами и расходами предприятия.

В практике бизнеса леверидж – это весьма опасный инструмент. С одной стороны, он позволяет повысить доходы компании за счет большего кредитного плеча, а с другой – повышаются финансовые риски. Часто для их ограничения используется так называемая идентификация уровня левериджа. Данный параметр предусматривает отсутствие успехов компании в достижении своих целей (в виде ожидаемого дохода) по причине больших затрат.

Каждая компания должна рассчитывать значение финансового рычага и контролировать его. Для облегчения работы такой «рычаг» можно условно разбить на два вида:

1. Производственный леверидж. Этот параметр можно охарактеризовать как соотношение суммы двух видов затрат предприятия (постоянных и переменных) и вариабельности дохода компании (до вычета из показателя величины налогов и процентов). Если организация имеет большие производственные затраты, то у нее будет высокий показатель производственного левериджа. Такая компания отличается неустойчивостью на рынке, ведь даже несущественное изменение объемов может привести к снижению доходности.

2. Финансовый леверидж отображает реальную связь между всеми видами финансовых ресурсов (привлеченных и собственных), а также прибылью компании. При этом величина финансового левериджа непосредственным образом влияет на общую степень риска работы компании, а также требуемую норму доходов. В практической деятельности удалось доказать, что чем больший объем процентов к выплате, тем ниже доходы предприятия. Вот почему высокий уровень плеча (финансового левериджа) существенно повышает уровень финансового риска.

3. Производственно-финансовый леверидж. Данная категория является обобщающей и в некоторой степени объединяет черты описанных выше «рычагов». Единственное отличие ПФЛ в том, что его нельзя определить каким-то исчисляемым параметром. Основная задача – помочь предпринимателю получить наглядную интерпретацию бизнеса и пространственное сопоставление основных показателей [14, с.91].

Рисунок 1.1 – Финансовый рычаг

Определить воздействие производственно-финансового левериджа можно с учетом трех параметров – чистой доходности, затрат (финансовых и производственных), выручки.

Благодаря перечисленным видам левериджа появляется возможность:

– более точно принимать решения финансового и экономического характера. К примеру, с ним проще проанализировать затраты на рекламу, сбытовое стимулирование, расходы на покупку нового оборудования;

– делать четкие обоснования объемов продажи продукции и роста производства, принимать правильные решения по поводу инвестирования и ведения ценовой политики, привлечения оборотных средств и определения нормативов структуры капитала.

Главная сложность финансового рычага – в проблемах его вычисления. Чтобы точно произвести расчет, необходимо ладеть полной информацией о переменных и постоянных расходах компании.

Часто финансовой леверидж представляется как один из основных показателей устойчивости компании. Его суть – отображение реального отношения между двумя типами активов компании:

– с одной стороны – это облигации и привилегированные акции; с другой стороны – это простые акции.

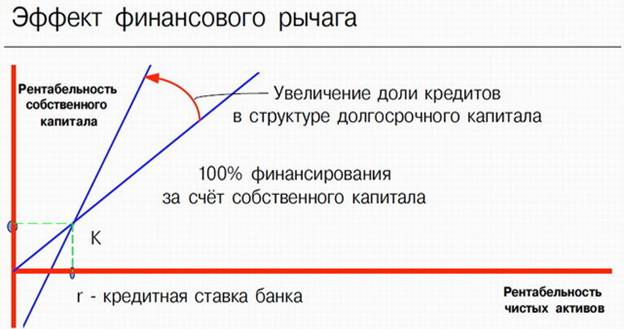

Рисунок 1.2 – Эффект финансового рычага

Финансовый леверидж – это возможность компании менять объемы и структуру долгосрочных пассивов для регулирования общей величины чистой прибыли[9, с. 186].

Финансовый рычаг (финансовый леверидж) рассчитывается по следующей формуле:

, (1.1)

, (1.1)

где

DFL – эффект финансового рычага;

T –процентная ставка налога на прибыль;

EROA – экономическая рентабельность активов предприятия;

IR – процентная ставка по привлеченному (заемному) капиталу;

D –заемный капитал предприятия;

E –собственный капитал предприятия.

Эффект финансового рычага (финансового левериджа) можно определить, как частное от деления чистой прибыли на 1 обыкновенную акцию (в процентах):

, (1.2)

, (1.2)

где

∆ЧП(а) – изменение чистой прибыли на 1 обыкновенную акцию (%);

∆НРЭИ – изменение нетто-результата эксплуатации инвестиций (%).

Формула (1.2) показывает, на сколько процентов изменится чистая прибыль на 1 обыкновенную акцию при изменении НРЭИ на 1 процент.

Интерпретация коэффициента силы влияния финансового рычага показывает, насколько объем валового дохода компании выше прибыли, которая облагается налогом. При этом нижний предел данного коэффициент – это «единица». Чем больше компания привлекает капитала извне, тем больше приходится выплачивать процентов и тем выше уровень финансового рычага. Как следствие, делается предварительное заключение о высоком финансовом риске.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)