Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

– отношения по кредиту – финансовые отношения между кредитором и заемщиком, которые связаны с кругооборотом капитала в целях увеличения его величины.[21] Кредитор - это сторона, имеющая право требования от должника выполнения обязательств. Заемщик – лицо, получающее по договору займа или банковского кредита денежную сумму или другие вещи, определенные родовыми признаками, которые оно обязуется вернуть в установленный срок.[22]

– условия кредитования – это требования, предъявляемые к базовым элементам кредитования. Выделяют следующие условия: взаимные интересы обеих сторон кредитной сделки; присутствие возможностей у банка - кредитора и у заемщика осуществлять свои обязательства; подчинение принципам кредитования; возможность реализации залога и присутствие гарантий; обеспечение коммерческих интересов банка; заключение кредитного соглашения; планирование взаимоотношений сторон кредитной сделки.

Кредитный процесс начинается со дня первой выдачи ссуды, в результате чего возникает целая полоса значительной работы, которую выполняют и банк-кредитор, и клиент-заемщик.

Выделяют ряд этапов организации кредитования юридических лиц.

Первый этап – подготовительный, а именно рассмотрение конкретного проекта. Нестабильность в экономической ситуации, инфляция оказывают влияние на российские банки, которые в свою очередь проявляют осторожность в оценки кредитоспособности клиента, в объекте кредитования и надежности обеспечения, качества залога и гарантий. Аналитическая часть данного этапа есть чрезвычайно ответственная задача.

В коммерческих банках России решение данной задачи возлагается на кредитный отдел (управление). В отдельных банках существуют специальные аналитические подразделения, задачами которых выступает всесторонняя оценка кредитуемого мероприятия. Заключение о возможности кредитования предоставляется работнику, которые курирует обслуживание определенного клиента. В таком случае вся подготовительная работа ложится на экономиста банка, который ведет предварительные переговоры, изучает предложенную банку документацию, составляет письменное заключение о возможностях и условиях кредитования конкретного проекта, выдает специальное распоряжение о выдаче кредита, собирает необходимые разрешительные подписи на кредитных документах и т. д. [7, с.118].

Второй этап - оформление кредитной документации. Работники банка составляют кредитный договор, создают распоряжения по банку о выдаче кредита, образуют специальное досье на клиента-заемщика (кредитное дело).

Третий этап - использования кредита, при котором происходит контроль за кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым применением кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд.

На этом этапе продолжаются работы по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента, при необходимости осуществляются встречи, переговоры с клиентом, определяются условия и сроки кредитования [6, с.232].

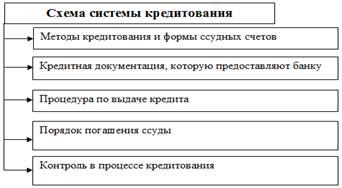

На рисунке 1.2представлена схема системы кредитования.

Рисунок 1.2 – Схема системы кредитования

Метод кредитования – это совокупность приемов, благодаря которым банки производят выдачу и погашение кредитов. Согласно единству схемы отражения задолженности, выдачи и погашения кредита ссудные счета могут разделяться: по цели открытия и по взаимосвязи с оборотом.

Положение о порядке предоставления денежных средств и их возврата (погашения) обязует банки иметь внутренние документы, которые отражают:

– политику банка по выдаче кредитов;

– учетную политику и подходы к ее реализации;

– процедуру принятия решений по кредитованию;

– деление полномочий между подразделениями и должностными лицами;

– порядок кредитования клиентов банком.

Обоснование необходимости кредита (технико-экономическое обоснование), характеризует просьбу клиента на получение кредита на определенные цели, в конкретном размере, под определенный процент и на определенный срок.

Цели, на которые предоставляется кредит, должны быть четко сформулированы, например, так:

- на производственные нужды;

- на торгово-посреднические нужды (на покупку, создание и продажу товаров; на образование сезонных запасов товаров);

- на временные нужды (для выплаты заработной платы работникам и др.).

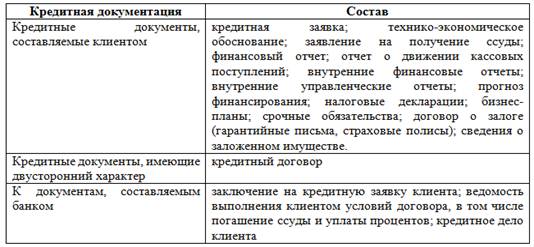

Кредитная документация – документы, которые составляются банком и клиентом, которые сопровождают кредитную сделку с начала обращения клиента в банк и до погашения ссуды.

В таблице 1.3, представлена разновидность кредитной документации:[8 с.135].

Таблица 1.3.– Кредитная документация

Рассмотрим различные варианты кредитных договоров: договор, предусматривающий предоставление заемщиком гарантий; договор, который подчеркивает передачу заемщиком залога; договор, в котором присутствуют страхование ссуды за счет заемщика в страховом обществе; договор, который объединяет все или часть вышеуказанных условий.

В условиях кредитования прописываются следующее: процентные ставки и комиссионное вознаграждение; обязательства сторон; санкции при невыполнении условий договора; порядок разрешения споров; срок действия договора; юридические адреса сторон; подписи сторон.

К кредитной документации относятся также договоры о залоге, гарантийные письма, страховые полисы [17].

Оценка кредитоспособности заемщика в банках осуществляется с помощью анализа количественных показателей и расчетом коэффициентов, которые характеризуют финансовую устойчивость клиента, в частности используют коэффициенты, которые характеризуют финансовое состояние предприятия: достаточность собственных ресурсов; ликвидность активов; рентабельность производства; оборачиваемость средств.

Обеспечение возвратности кредита показывает необходимость защиты имущественных интересов банка при возможном нарушении заемщиком принятых на себя обязательств.

На рисунке 1.3 представлены виды обеспечения долгосрочного кредита

Рисунок 1.3 – Виды обеспечения долгосрочного кредита кредита

Только соблюдение взаимных интересов поможет банку и заемщику выбрать наиболее приемлемую в каждом конкретном случае форму обеспечения возвратности кредита или использовать смешанное обеспечение (в разных вариантах).

Таким образом, можно сделать вывод, что в организации кредитования юридических лиц выделяют три этапа: первый этап – подготовительный, а именно рассмотрение конкретного проекта; второй этап - оформление кредитной документации; третий этап - использования кредита, при котором происходит контроль над кредитными операциями. Система кредитования представляет собой единую схему, которая включает в себя: методы кредитования и формы ссудных счетов; кредитную документацию, которую предоставляют банку; процедуру по выдаче кредита; порядок погашения ссуды; контроль в процессе кредитования.

Глава 2. Анализ системы кредитования юридических лиц в коммерческих банках РФ

2.1. Анализ системы кредитования юридических лиц в

создан в 2000 году в соответствии с Распоряжением Президента Российской Федерации -рп. Банк является ключевым звеном национальной кредитно-финансовой системы обслуживания сельскохозяйственных товаропроизводителей и организаций АПК.

Генеральная лицензия на осуществление банковских операций № 000 (выдана ЦБ РФ 11.07.2012). 100% акций принадлежат Российской Федерации , действующего на основании постановления Правительства Российской Федерации «О Федеральном агентстве по управлению государственным имуществом» [20].

На 01.01.2014 региональная сеть Банка представлена 78 филиалами и 1503 внутренними структурными подразделениями. Подразделениями Банка обслуживается 1531 район страны (79% ее территории). По состоянию на 01.01.2014 представительства Банка работают в пяти странах ближнего зарубежья: в Республике Беларусь, Таджикистане, Казахстане, Азербайджане и Армении.

К настоящему времени занимает ведущие позиции, как в банковской системе Российской Федерации, так и в секторе аграрного кредитования. Банк входит в четверку ведущих кредитных организаций страны по объему активов, кредитного портфеля и капитала.

обсуживает розничных и корпоративных клиентов, предлагая как универсальные банковские продукты, так и десятки специализированных программ для развития производства в области сельского хозяйства и смежных отраслей. Особое внимание уделяется развитию малого и среднего бизнеса.

Задачи Банка: осуществление государственной кредитно-финансовой политики в АПК; содействие устойчивому развитию АПК на основе обслуживания сельскохозяйственных товаропроизводителей; участие в выполнении государственных программ; обеспечение эффективной, безубыточной работы банка.

Органами управления Банка являются: Общее собрание акционеров, Наблюдательный совет, Правление банка, Председатель правления банка.

Рассмотрим более подробно финансовые показатели деятельности , для чего проведем анализ активов и пассивов банка, а также его финансовые результаты за исследуемый период.

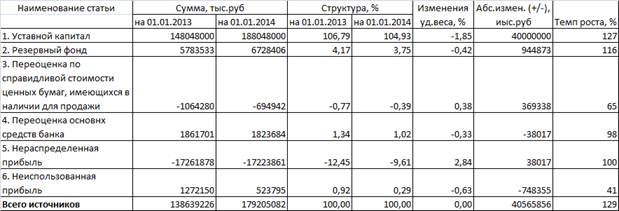

Исследуем собственный капитал , который является основой коммерческой деятельности банка и обеспечивает его самостоятельность и гарантирует его финансовую устойчивость (таблица 2.1).

Таблица 2.1 – Анализ собственного капитала за 2013-2014 г [19].

Анализируя данные таблицу 2.1, можно сделать следующие выводы:

1. Основной удельный вес в собственной капитале банка занимает уставной капитал: на начало анализируемого периода он составлял 148048000 тыс. руб., на конец периода – 188048000 тыс. руб., в абсолютном выражении увеличился на 40000000 тыс. руб., темп роста составил 127%.

2. Следующий показатель по высокому абсолютному и удельному весу занимает резервный фонд: на начало анализируемого периода он составлял 5783533 тыс. руб., на конец периода – 6728406 тыс. руб., в абсолютном выражении увеличился на 944873 тыс. руб., темп роста составил 116%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |