Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2)При денежной помощи государства «Россельхозбанку» его ситуация может улучшиться, если будет рационально использовать денежные средства. Усовершенствовать систему выдачу кредитов для юридических лиц, а именно сделать оформление кредита более быстрым и доступным.

3) «Россельхозбанк» для привлечения денежных средств должен разработать новые долгосрочные вклады, которые будут привлекать клиентскую базу и, вследствие этого, произойдет приток капитала. Для расширения клиентской базы и пополнения своего капитала банк должен выделять денежные средства на рекламу.

Следовательно, для улучшения системы кредитования в данный период времени «Россельхозбанку» необходимо разработать план по усовершенствованию своей работы, поставить конкретные задачи для возвращения и увеличения чистой прибыли, повысить качество обслуживания, сделать оформление и получение кредита для юридических лиц более доступной, выделять денежные средства на развитие и усовершенствование внутренней структуры, развитие современных технологий.

Заключение

Целью исследования в курсовой работе явилось изучение разработки стратегии системы кредитования юридических лиц в РФ, в частности

В первой главе курсовой работы были рассмотрены теоретические основы системы кредитования юридических лиц в РФ. На основании изложенного материала, можно сделать вывод, что система кредитования включает в себя: субъекты и объекты кредита и обеспечение кредитования.

Изложены особенности банковского кредитования: кредит предоставляется банками, которые имеют специальную лицензию, выданную Центральным Банком России, которая разрешает заниматься данным видом деятельности; банковский кредит выдается только в денежной форме в отличие от обычного кредитного договора или договора-займа, объектом которого являются деньги, либо другие ценности и вещи; кредитные отношения с участием банка имеют возмездный, другими словами платный характер.

Определено, что в организации кредитования юридических лиц выделяют три этапа: первый этап – подготовительный, а именно рассмотрение конкретного проекта; второй этап - оформление кредитной документации; третий этап - использования кредита, при котором происходит контроль над кредитными операциями. Система кредитования представляет собой единую схему, которая включает в себя: методы кредитования и формы ссудных счетов; кредитную документацию, которую предоставляют банку; процедуру по выдаче кредита; порядок погашения ссуды; контроль в процессе кредитования.

Во второй главе курсовой работы был осуществлен анализ системы кредитования юридических лиц в коммерческих банках РФ, в частности . На основании изложенного материала, можно сделать вывод, что в период с 2013-2014 гг занимает ведущие позиции, как в банковской системе Российской Федерации, так и в секторе аграрного кредитования. Банк входит в четверку ведущих кредитных организаций страны по объему активов, кредитного портфеля и капитала.

Согласно данному отчету кредитный портфель на конец 2012года превышает 1,105 трлн. руб. Из них долгосрочные кредиты составили 153,4 млрд. руб., а краткосрочные – 232,0 млрд. руб.

В настоящее время состояние банка ухудшилось, убытки «Россельхозбанка» за период с начало года стали 9,2 млрд. руб., чистый убыток составляет 47,9 млрд. руб. Таким образом, на основание изменении й произошедших в первые месяцы текущего года невозможно считать «Россельхозбанк» банком входящий в лидеры в системе кредитования.

Заемщиками могут стать клиенты, существующие на рынке более одного года, бизнес которых состоялся, адаптировался и оценивается специалистами как перспективный в рыночной среде. Непременным условием является наличие положительного текущего баланса. Кроме того, важным является наличие достаточного собственного обеспечения и/или ликвидного обеспечения третьих лиц.

Совершенствование кредитования юридических лиц в в первую очередь сопряжено с минимизацией кредитных рисков по выданным кредитам юридическим лицам. Управление кредитными рисками должно осуществляться на уровне кредитных продуктов.

При кредитовании юридических лиц следует обращать внимание на такие важные моменты: банк должен использовать любую возможность для упрощения и ускорения оформления банками кредитов для юридических лиц; банк должен предоставлять долгосрочные кредиты для юридических лиц; необходимы программы обучения персонала кредитных организаций по работе с малыми предприятиями.

Необходимо динамичное изменение законодательной базы, согласованное с требованиями рынка. Несмотря на критические финансовые условия потребителю(юридическому лицу) необходимы долговременные инвестиции.

Список литературы

1. Конституция Конституция Российской Федерации: офиц. текст. - М.: ИС «Консультант Плюс», 2014.

2. Гражданский кодекс Российской Федерации (Ч.1) от 01.01.2001 г. с изм.22.10. 2014 г

3. Федеральный закон от 01.01.2001 г. «О банках и банковской деятельности»

4. Федеральный закон от 01.01.2001 N 218-ФЗ (ред. от 01.01.2001) "О кредитных историях" (с изм. и доп., вступ. в силу с 01.03.2015) (30 декабря 2004 г.)

5. Федеральный закон от 01.01.2001 N 86-ФЗ (ред. от 01.01.2001) "О Центральном банке Российской Федерации (Банке России)" (10 июля 2002 г.)

6. Банки и банковское дело /Под ред. , СПБ: Питер, 2010.-304 с.

7. Банковское дело: 100 экзаменационных ответов / . — Издание 3-е, исправленное и дополненное. — Ростов н/Д: Издательский центр «МарТ»; Феникс, 2010. — 256 с.

8. Банковское дело. Учебник под ред. , - М.: Финасы и статистика. 2011. – 480с.

9. Банковское дело: Учеб. /под ред. . - М.: Финансы и статистика, 2008. - 672 с.

10. Басовский экономического анализа: Учебное пособие. - М.: ИНФРА - М, 2009 г. - 304 с.

11. Есипов оценка инвестиций. - Спб.: Вектор, 2008. - 288 с.

12. Жарковская дело: Учеб. - М.: Омега-Л, 2009. - 440 с.

13. Общая теория денег и кредита: учеб. /под ред. акад. РАН . - М.: ЮНИТИ-ДАНА, 2008. - 423 с.

14. Финансы, денежное обращение и кредит: учебник / под ред. , . – М.: Проспект, 2008. – 720 с.

15. Экономика: учебник / под ред. . – 5-е изд., перераб. и доп. – М.: Изд-во Юристъ, 2008. – 894 c.

16. Актуальные вопросы кредитования предприятий банками // Деньги и кредит. – 2008. – № 8. С.18-25.

17. Епишенков, и кредит как самостоятельные институты гражданского права России // "Банкир" от 9 октября 2009 г.

18. Шипулин, программа кредитования малого и среднего предпринимательства в условиях финансового кризиса / , // Российское предпринимательство. – 2011. – № 2. – С. 17–22.

19. Годовой отчет 2013 года [Электронный ресурс] url: www. rshb. ru

20. Официальный сайта Банка России [Электронный ресурс] url: http://www. cbr. ru

21. Элементы системы кредитования [Электронный ресурс] http://knigi-uchebniki. ru/bankovskoe-delo/41-elementy..

22. Определение заемщика [Электронный ресурс] http://www. banki. ru/wikibank/zaemschik

23. Правительство поддержало увеличение уставного капитала Россельхозбанка [Электронный ресурс] http://www. banki. ru/news/lenta/

24. Россельхозбанк в 2014г. Получил убыток в 47,9 млрд. руб. против 729 млн. руб. прибыли годом ранее, следует из международной отчетности банка. [Электронный ресурс] http://www. banki. ru/news/lenta/

25. Россельхозбанк показал самый слабый результат по МСФО среди госбанков по итогам 2014 года. [Электронный ресурс] http://www. banki. ru/news/lenta/

26. Сбербанк стал лидером по приросту капитала среди банков из топ-100 по итогам 1 квартала[Электронный ресурс] http://www. banki. ru/news/lenta/

Приложение А

Аналитический отчет о прибылях и убытках, тыс. руб.

Показатели | 01.01.2013 | 01.01.2014 | Абс. изменения (+/-), тыс. руб. | Темп троста, % |

1. Процентные доходы | 119774467 | 143005779 | 23231312 | 119 |

1.1. От размещения средств в банках | 9762125 | 12037869 | 2275744 | 123 |

1.2. От ссуд, предоставленных клиентам, не являющихся кредитными организациями | 104111549 | 123005167 | 18893618 | 118 |

1.3. От вложений в ценные бумаги | 5900793 | 7962743 | 2061950 | 135 |

2. Процентные расходы | 68345044 | 91959792 | 23614748 | 135 |

2.1. По привлеченным средствам кредит. организаций | 16660294 | 22420539 | 5760245 | 135 |

2.2. По привлеченным средствам клиентов, не являющихся кредитными организациями | 42639311 | 57274980 | 14635669 | 134 |

2.3. По выпущенным долговым обязательствам | 9045439 | 12264273 | 3218834 | 136 |

3. Чистые процентные доходы | 51429423 | 51045987 | -383436 | 99 |

4. Чистые процентные доходы после создания резерана возможные потери | 29751159 | 26858836 | -2892323 | 90 |

5. Чистые доходы от операций с фин. активами | -72672 | 172943 | 245615 | -238 |

6. Чистые доходы от операций с цен. бумагами, имеющиеся в наличии для продажи | 443599 | 482419 | 38820 | 109 |

7. Чистые доходы от операций с цен. бум., удерживаемыми до погашения | -6599 | -32874 | -26275 | 498 |

8. Чистые доходы от операций с иностр. валютой | 679793 | 5891378 | 5211585 | 867 |

9.Чистые доходы от переоценки иностр. валюты | 540219 | -5397785 | -5938004 | -999 |

10. Доходы от участия в капитале др. юр. лиц | 26987 | 16909 | -10078 | 63 |

11.Комиссионные доходы | 5693106 | 8139149 | 2446043 | 143 |

12.Комиссионные расходы | 1033278 | 1030901 | -2377 | 100 |

13. Чистый комиссионный доход | 4659828 | 7108248 | 2448420 | 153 |

14. Прочие операционные доходы | 2867048 | 373705 | -2493343 | 13 |

15. Операционные расходы | 28566550 | 31737351 | 3170801 | 111 |

16. Чистые доходы (расходы) | 35165782 | 33868233 | -1297549 | 96 |

Приложение Б

Основные условия организации кредитования

Критерии | Цели и задачи, решаемые в процессе кредитования |

Объект кредитования по экономическому назначению кредита | - пополнение оборотного (торгового) капитала |

- приобретение основных средств | |

- по типу "овердрафт" (в сумме до 30% от среднемесячного оборота по банковскому счету клиента) | |

- приобретение имущества по лизинговой схеме (В этом случае клиент оплачивает аванс в размере 30% от суммы лизинговой сделки, - остальные средства оплачиваются за счет кредита Банка) | |

Виды кредитования | - разовый кредит одной суммой |

-кредитная линия с установленным лимитом задолженности или лимита кредитования | |

Обеспечение кредита | - ликвидное движимое или недвижимое имущество предоставленное в залог |

- технологическое оборудование, автотранспорт | |

- ценные бумаги | |

- здания, сооружения, помещения, земельные участки | |

- ТМЦ в обороте (запасе) | |

По субъектам кредитования кредитные продукты предоставляются | - корпоративным клиентам |

- государственным и муниципальным унитарным предприятиям | |

- субъектам РФ и муниципальным образованиям | |

- физическим лицам | |

- кредитным организациям и иным финансовым институтам |

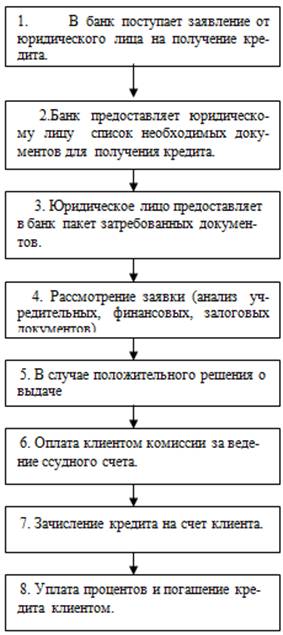

Приложение В

Процесс кредитования юридических лиц в

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |