Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3. Всего источников собственных средств увеличилось на 40565856 тыс. руб., темп роста 129%.

Таким образом, за 2013-2014 гг рост собственного капитала банка имеет положительную динамику.

Исследуем пассив баланса Банка за 2013 - 2014 гг. в таблице 2.2.

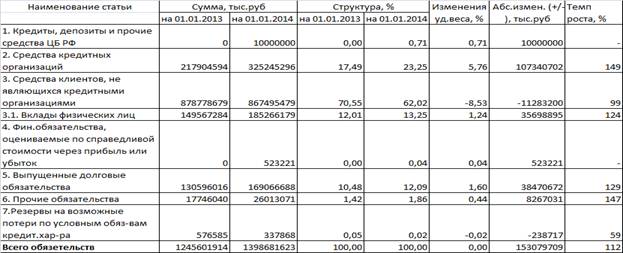

Таблица 2.2 – Пассив баланса за 2013 – 2014 гг.

Анализируя таблицу 2.2, можно сделать следующие выводы:

1. Основной удельный вес в пассиве банка занимают средства клиентов, не являющихся кредитными организациями: на начало 2013 года они составляли 878778679 тыс. руб., на конец периода – 867495479 тыс. руб., в абсолютном выражении их доля уменьшилась на 11283200 тыс. руб.

2. Следующий показатель по высокому удельному весу это средства кредитных организаций: на начало анализируемого периода они составляли 217904594 тыс. руб., на конец периода – 325245296 тыс. руб., в абсолютном выражении их доля увеличилась на 107340702 тыс. руб.

3. Анализируя п.1 и п.2, можно сделать вывод, что на 01.01.2014 года средства клиентов, не являющихся кредитными организациями уменьшились в пассиве баланса Банка, а средства кредитных организаций – увеличились.

4. Всего привлеченных и заемных средств увеличилось на 01.01.2014 г. на 153079709 тыс. руб.

Таким образрм, за 2013-2014 гг рост средств кредитных организаций в пассиве баланса Банка увеличился. Произошло уменьшение привлеченных средств клиентов не являющихся кредитными организациями.

Исследуем актив баланса Банка за 2013 - 2014 гг. в таблице 2.3

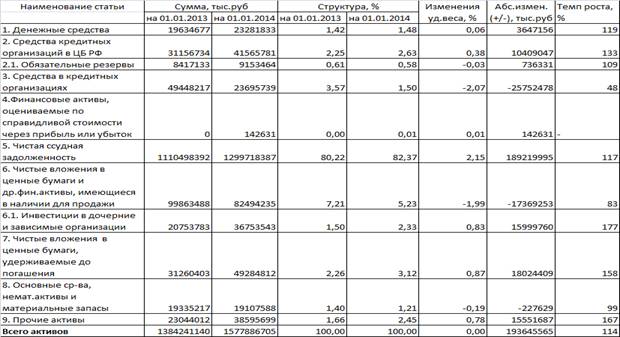

Таблица 2.3 –Актив баланса за 2013 – 2014 гг.

Анализируя таблицу 2.3, можно сделать следующие выводы:

1. Для динамики структуры активов Банка по состоянию на 01.01.2014 г. характерны положительные изменения, которые связаны с увеличением чистой задолженности юридических и физических лиц на 189219995 тыс. руб., что свидетельствует о значительном росте объемов кредитной поддержки клиентов Банка, подавляющую часть которых составляют субъекты агропромышленного комплекса.

2. В структуре активов Банка устойчиво преобладает чистая ссудная задолженность, доля которой по состоянию на 01.01.2014 г. равна 80,22 % от общего объема активов Банка.

3. Если анализировать в целом активы Банка, то можно сказать что на 01.01.2014 г. они увеличились на 193645565 тыс. руб., темп роста составил 114%.

Таким образом, за 2013-2014гг. Банк улучшил свое финансовое состояние за счет увеличения чистой задолженности физических и юридических лиц. Темпы роста Банка увеличились, что способствует его развитию.

Проведем анализ финансовых результатов на основе «Отчета о прибылях и убытках» за 2013-2014 гг. (приложение 1).

Анализируя приложение 1, можно сделать следующие выводы, что:

1. Процентные доходы на 01.01.2014г. возросли на 23231312 тыс. руб.; чистые процентные доходы снизились на 383436 тыс. руб.; чистые доходы по различным операциям уменьшились на 478337 тыс. руб; сумма комиссионных доходов увеличилась на 2446043 тыс. руб.

Данные показатели отражают расширение услуг банка и увеличение его клиентской базы. В целом можно сказать, что высокая доля процентных доходов говорит о высокой конкурентоспособности банка и его активности на рынке.

2. Сумма процентных расходов увеличилась на 23614748 тыс. руб., размер комиссионных расходов сократился на 2377 тыс. руб., а прочие операционные расходы возросли на 3170801 тыс. руб., что привело к повышению операционных расходов в целом.

3. Прибыль банка после налогообложения на01.01.2014 г составила 523795 тыс. руб., что меньше чем в начале 2013 года на 748355 тыс. руб.

Таким образом, за 2013-2014 гг Банк расширил свои услуги, что способствовало его развитию. Это позволило Банку улучшить свою конкурентоспособность и выйти на более высокий уровень.

Кредитование в осуществляется в российских рублях, субъектами являются корпоративные клиенты Банка, юридические лица всех категорий, которые обладают ликвидным обеспечением. Коммерческие кредиты выдаются на срок до 12 месяцев, более длительный срок кредита рассматривается индивидуально. Условия организации кредитования рассмотрены в приложении 2.

Предпочтение в кредитовании отдается проектам и сделкам с короткими и средними сроками окупаемости, высокой эффективностью и минимальным кредитным риском, кредитам, предусматривающим перевооружение и модернизацию работающих производств и проектам.

Кредиты предоставляются платежеспособным заемщикам, у которых имеются реальные источники их погашения, надежное и ликвидное обеспечение в формах, которые предусмотрены действующим законодательством. Выдача кредитов происходит строго в пределах лимитов, которые устанавливает Кредитный комитет . Сроки кредитования определяются с учетом условий реализации данных проектов и их окупаемости.

выдает кредиты заемщикам под определенные виды обеспечения, а именно:

– залог имущества заемщика или третьих лиц;

– залог права получения денежных средств, которые переданы в Банк во вклад и/или доверительное управление;

– страхование предпринимательского риска;

– обеспечение в иных формах, установленных законодательством и определяемых в определенном конкретном случае.

начисляет и взимает с заемщика проценты за использование кредитными продуктами, опираясь на действующее указания ЦБ РФ и требования внутренней нормативной базой. Банк согласно условиям кредитуемых сделок может взимать с заемщика определенные комиссии:

– за недоиспользование лимитов кредитных линий;

– за организацию кредитования сложного крупномасштабного проекта;

– за управление кредитом;

– иные комиссии по усмотрению банка и согласованию с заемщиком.

Любые вопросы, которые связаны с выдачей и погашением кредита, с условиями кредитной сделки (сроки, процентная ставка, обеспечение и др.), с взаимными обязательствами и ответственностью сторон отражаются в кредитном договоре, который заключают между собой и заемщик.

Основные требования к заемщику представлены в таблице 2.4.

Таблица 2.4 – Требования к заемщикам

- Компания с опытом ведения бизнеса в отрасли не менее 1 года |

- Компания на последний отчетный период не имеет убытков |

- Отсутствие просроченной задолженности перед бюджетом, внебюджетными фондами, кредитными организациями |

- Заемщик является клиентом Банка (у клиента должен быть открыт расчетный счет в ) |

- Наличие обеспечения |

- Реальные кредитовые обороты клиента по расчетному и другим счетам в должны быть поддержаны в определенном порядке |

Процесс кредитования юридических лиц в представляет собой строгую последовательность определенных действий банка по отношению к заемщику. Основные этапы процесса кредитования юридических лиц представлены в приложении 3.

Исследуем кредитование юридических лиц в за 2013г. Согласно данному отчету кредитный портфель на конец 2013 года превышает 1,105 трлн. руб (рисунок 2). Основные направления кредитной поддержки Банком российского АПК обусловлены его активным участием в реализации Госпрограммы. За 2013 год Банк увеличил кредитный портфель по клиентам АПК на 11,4%, с 723,9 млрд руб. до 806,1 млрд руб. Доля АПК в кредитном портфеле Банка составила к концу отчетного года 73,0%. За 2013 год Банком выдано 176 тыс. кредитов АПК на общую сумму 385,4 млрд руб. На долю краткосрочных кредитов пришлось 60,2% всего объема выдачи.

Рисунок 2.1. – Объем выдачи кредитов АПК в 2013 году, в млрд. руб.

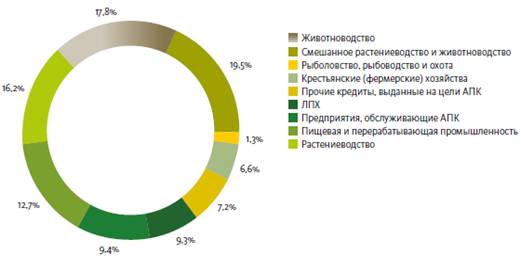

В рамках реализации мероприятий Государственной программы развития сельского хозяйства в 2013 году сложились следующие пропорции выдачи кредитов: 82,5% было выдано предприятиям и организациям АПК, 9,8% - гражданам, ведущим личное подсобное хозяйство, 7,1% - крестьянским (фермерским) хозяйствам, 0,6% - сельскохозяйственным потребительским кооперативам. К 1 января 2014 года 54,7% кредитных вложений в АПК было сформировано за счет кредитов организациям - сельскохозяйственным товаропроизводителям. Доля кредитов гражданам, ведущим личное подсобное хозяйство, составила 9,3%, крестьянским (фермерским) хозяйствам — 6,6%. В структуре вложений в АПК на кредиты предприятиям пищевой и перерабатывающей промышленности приходится 12,7%, предприятиям, обслуживающим АПК - 9,4% (рисунок 4).

Рисунок 2.2. – Структура кредитных вложений в АПК на 01.01.2014г.

Одним из основных направлений корпоративного кредитования в Банке является финансирование сезонных полевых работ. На эти цели в 2013 году Банком выдано 140,4 млрд руб. Важным направлением деятельности Банка в рамках реализации Госпрограммы является финансирование инвестиционных проектов по строительству, реконструкции и модернизации животноводческих (в т. ч. птицеводческих) комплексов. В 2013 году по данному направлению было выдано 29,5 млрд руб. кредитов, что на 1,9 млрд руб. (или 6,9%) превышает показагода.

Банк успешно реализует специальные программы кредитования корпоративных заемщиков на приобретение сельскохозяйственной техники и/или оборудования. На указанные цели за прошедший год Банком предоставлено 38,5 млрд руб. кредитных средств.

За 2013 год на приобретение сельскохозяйственных животных Банком было выдано кредитов на сумму 6,2 млрд рублей. В 2013 году гражданам, ведущим личные подсобные хозяйства, было выдано 144 тыс. кредитов на сумму 37,7 млрд руб., что на 17,3% превышает показагода. Крестьянским (фермерским) хозяйствам в 2012 году было предоставлено 10,5 тыс. кредитов объемом 27,5 млрд руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |