Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Федеральное агентство железнодорожного транспорта

Государственное образовательное учреждение

высшего профессионального образования

Омский государственный университет путей сообщения (ОмГУПС)

Кафедра

«Экономика»

Система кредитования юр. лиц в РФ: современное состояние, проблемы и перспективы развития.

Выполнила:

Группа: 53Д

Проверил:

Омск 2015 г.

Содержание

Введение……………………………………………………………………………….. | 3 |

Глава1. Теоретические основы системы кредитования юридических лиц в РФ | |

1.1.Понятие кредита и принципы кредитования……………………………………. | 5 |

1.2.Симтема кредитования юридических лиц в коммерческом банке……………. | 10 |

Глава 2. Анализ системы кредитования юридических лиц в коммерческих банках РФ | |

2.1Анализ системы кредитования юридических лиц в ... | 18 |

2.2. Направления по совершенствованию организации системы кредитования юридических лиц в ………………………………………. | 28 |

Заключение……………………………………………………………………………. | 35 |

Библиографический список………………………………………………………….. | 38 |

налитический отчет о прибылях и убытках, тыс. руб…………... | 41 |

сновные условия организации кредитования……………………. | 43 |

роцесс кредитования юридических лиц в …………………………………………………………………….. | 44 |

Введение

В мировой практике развитие экономики неразрывно связано с системой кредитования. Система кредитования является фундаментальной составляющей деятельности банка и источником инвестиций, влияет на непрерывность и ускорение воспроизводственного процесса, на укрепление экономического потенциала субъектов хозяйствования и занимает главное место в объеме банковских операций, которые приносят доход.

Система кредитования стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. В настоящее время без кредитной поддержки невозможно обеспечить быстрое развитие предприятий на внутригосударственном и внешнем экономическом пространстве, в этом и заключается актуальность курсовой работы.

Практическая значимость системы кредитования юридических лиц обусловлена особенностями, к которым относятся: постоянное образование денежных резервов, различная длительность оборота средств в хозяйстве, тесное переплетение наличного и безналичного оборота, обособление средств в рамках экономических субъектов. В процессе кругооборота средства в одних хозяйственных звеньях высвобождаются, а у других возникает потребность в их использовании.

Цель курсовой работы – исследовать систему кредитования юридических лиц в РФ.

Исходя из цели исследования, в работе поставлены следующие задачи:

-рассмотреть понятия “кредит” и “системы кредитования”;

-изучить систему кредитования юридических лиц в коммерческом банке;

-проанализировать систему кредитования юридических лиц в коммерческом банке;

-определить направления по совершенствованию системы кредитования юридических лиц в .

Объектом исследования является система кредитования юридических лиц в РФ. Предметом исследования является система кредитования юридических лиц в .

В качестве источниковой базы в работе использовались научные труды таких авторов, как , , и другие.

Глава 1. Теоретические основы системы кредитования юридических лиц в РФ

1.1 Понятие кредита и принципы системы кредитования

С развитием экономических отношений появилось и совершенствовалось такое понятие как кредит. В настоящее время нет единого определения для слова кредит, в результате чего в публикациях прослеживается смешение понятий "кредит" и "ссуда", "тип" или "вид" ссуды, "вид кредита", "форма кредита" и т. д. [13, с.54]. Одни экономисты под кредитом понимают движение ссудного фонда, другие - ссуду в денежной или товарной форме, иные - форму движения денежного капитала.

В связи с этим, считаем целесообразным рассмотреть ряд определений понятию «кредит».

“Кредит” - (от латинского - creditum - ссуда, долг; от credere - верить) ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента [13, с.59].

По мнению , “Кредит” - это более широкое понятие, которое предполагает существование различных форм организации кредитных отношений банка, как по привлечению ресурсов, так и по их вложению. Кредит это форма движения ссудного капитала [9, с.112].

В Гражданском кодексе РФ термин "заем" (ст.807 - 818) используется как общее понятие для сделок по поводу передачи денег или иных вещей в собственность на срок под проценты, а понятие «кредит», «товарный кредит» и «коммерческий кредит» - как разновидности займа[2].

В курсовой работе считаем определение наиболее объективным и будем придерживаться его, потому что оно включает в себя привлечение и вложение ресурсов.

Роль кредита в рыночной экономике очень велика, он выполняет трансформацию денежного капитала в ссудный и показывает отношения между кредиторами и заемщиками. С его помощью свободные денежные капиталы и доходы организаций, личного сектора и государства сосредотачиваются, преобразуются в ссудный капитал, передаваемый за определенную плату во временное пользование. Кредит способствует преодолению ограниченности индивидуального капитала и важен для стабилизации и непрерывности кругооборота фондов работающих организаций, обслуживания процесса реализации производственных товаров. [8, с. 78]

Кредит активно влияет на объем и структуру денежной массы, платежного оборота, скорость обращения денег. С его помощью осуществляется быстрый процесс капитализации прибыли, а значит, концентрации производства.

Без кредитной поддержки нельзя обеспечить быстрое образование фермерских хозяйств, компаний малого и среднего бизнеса, внедрение иных видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

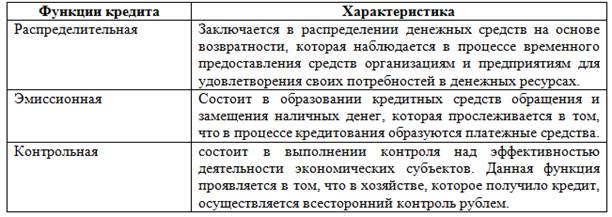

В таблице 1.1 представлены основные функции кредита [14, с. 206].

Таблица 1.1– Функции кредита

Наряду с основными функциями кредита, выделяют и «производные» функции: экономия издержек обращения, ускорение концентрации капитала, обслуживание товарооборота, ускорение научно-технического прогресса [15, с. 301].

Термин «система кредитования» рассматривает процесс кредитования юридических лиц в РФ. Система кредитования включает в себя три блока: фундаментальный, экономико-технологический, организационный.

В основу кредитования входят следующие элементы:

– субъекты кредита – это кредиторы / заемщики (юридические, физические лица);

– обеспечение кредита;

– объекты кредитования – денежные средства, предоставляемые в ссуду [10, с.98].

– отношения по кредиту – финансовые отношения между кредитором и заемщиком, которые связаны с кругооборотом капитала в целях увеличения его величины.

– условия кредитования – это требования, предъявляемые к базовым элементам кредитования.

Более детально они будут рассмотрены далее.

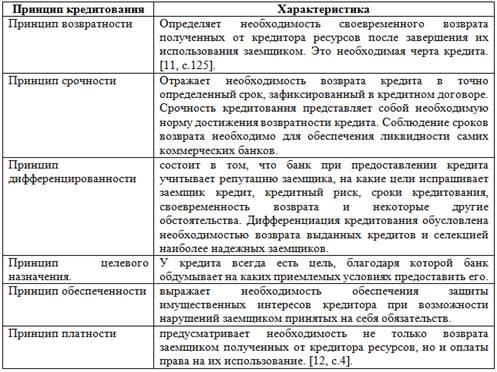

Банковское кредитование предприятий и иных организационно-правовых структур на производственные и социальные нужды происходит при строгом соблюдении принципов кредитования, которые представляют собой основу системы кредитования, так как показывают сущность и содержание кредита, а также требования объективных экономических законов, в частности в системе кредитных отношений.

На рисунке 1.1 представлены принципы кредитования [9, с.124].

Рисунок 1.1 – Принципы кредитования

В таблице 1.2, представлена характеристика данных принципов.

Таблица 1.2 – Характеристика принципов кредитования

В настоящее время большое значение отводится принципам рационального кредитования, включающие в себя качественную оценку объекта, субъекта, качества обеспечения, маржи, доходности кредитных операций, уменьшения риска, соблюдение технологии кредитования, требований по выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций.

Особенность современной системы кредитования заключается в ее зависимости не только от собственных и привлеченных ресурсов, но и от конкретных норм, которые устанавливает Центральный банк для коммерческих банков, выполняемых кредитование клиентов.

Важным признаком современной системы кредитования выступает ее договорная основа. Специфика современной практики кредитования заключается в том, что российские банки в ряде случаев не имеют единой методической и нормативной базой организации кредитного процесса, любой коммерческий банк создает свои подходы и систему кредитования.

Таким образом, можно сделать вывод, что система кредитования включает в себя: субъекты кредита; обеспечение кредита; объекты кредитования.

Особенности банковского кредитования:

– кредит предоставляется банками, которые имеют специальную лицензию, выданную Центральным Банком России, которая разрешает заниматься данным видом деятельности;

– банковский кредит выдается только в денежной форме в отличие от обычного кредитного договора или договора-займа, объектом которого являются деньги, либо другие ценности и вещи;

– кредитные отношения с участием банка имеют возмездный, другими словами платный характер.

1.2Система кредитования юридических лиц в коммерческом банке

В фундаментальный блок системы кредитования входят элементы:

- субъект кредита это кредиторы / заемщики (юридические, физические лица). Субъекты кредитования определяются в зависимости от формы кредита. В кредитных отношениях это обязательно кредитор и заемщик. Кредиторами являются лица (юридические и физические), предоставившие свои временно свободные средства в распоряжение заемщика на определенный срок. Заемщик - это сторона кредитных отношений, получающая ссуду в срок с последующим возвратом.

При соответствующих формах кредита субъектами кредитного процесса выступают:

1. государственный кредит - государство и население; государство и банки, предприятия; банк и государство.

2. коммерческий кредит - поставщик сырья, товаров и покупатель товаров. Посредником может выступить банк.

3. потребительский кредит - банк и население; торговые фирмы и население. Банк может выступить посредником.

4. международный кредит - в любом лице (банк, государство, предприятие) выступает зарубежный представитель (субъект);

5. банковский кредит - банк и предприятие; банк и частный предприниматель;

При кредитовании в условиях рыночных отношений целесообразно сгруппировать следующих субъектов кредитования:

- государственные предприятия и организации;

- кооперативы;

- акционерные общества (компании), фирмы, совместные предприятия;

- международные объединения и организации;

- граждане, занимающиеся предпринимательской деятельностью;

- отдельные физические лица (работники для потребительских нужд);

- другие банки.

В зависимости от субъектов кредитования, установления конкретных кредитных отношений различают: кредиты в денежной форме, кредиты в товарной форме, кредитования под залог, кредитование бланковое, кредитование по сфере применения кредита, кредитование по срокам кредита, кредитование по формам списания и перевода денег.

- объекты кредитования (материальные ценности, затраты, покрытие обязательств). Объекты кредитования - это важный элемент системы кредитования. Это то, подо что выдается конкретная ссуда и предмет обсуждения кредитной сделки. Объект кредитования присутствует во всех формах кредита. Объект кредитования выражает не только предмет в его материальном, осязаемом состоянии, но и материальный процесс в целом, к оторый вызывает потребность в ссуде и ради обеспечения непрерывности и ускорения которого заключается кредитная сделка. Объектом выступает временный разрыв в платежном обороте, когда собственных средств и поступающей выручки (доходов) предприятия оказывается недостаточным для осуществления текущих или предстоящих платежей. Причины разрыва могут нести объективный характер, однако в жизни потребность в деньгах может быть следствием нерационального и неэффективного функционированием предприятия.

- обеспечение кредитования (создание реальных условий для возврата ссуды). Обеспечение кредита выступает основой для устойчивого развития кредитного процесса. Виды обеспечения бывают: прямое, косвенное не имеют обеспечения. Качество обеспечения при любом виде обеспечения влияний на целевое использование кредита и его своевременный возврат. В практике банков различают ссуды обеспеченные, необеспеченные и частично обеспеченные.

В условиях развитых банковских операций во всем мире при кредитовании к обеспечению кредита подходы различны. Материальное обеспечение у заемщика иногда не способствует возврату ссуд. Наоборот, когда заемщик пользуется большим доверием кредитора, у него высокая финансовая репутация, кредитная культура, то необеспеченный кредит, выдаваемый первоклассному заемщику, как при банковском кредите, так и при других формах кредита, всегда будет погашен и имеет возвратность. Возможность выдачи необеспеченных кредитов наступает при высокой организации кредитования, наличии огромного доверия между кредитором и заемщиком.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |