Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Угольная энергетика, дающая 70% выбросов мировой энергетики. Потенциально международная, региональная и/или национальная торговля квотами в рамках угольной энергетики может дать наибольшие снижения выбросов парниковых газов. Однако, в случае России финансовый потенциал совершенствования генерации энергии ниже, чем соответствующие значения для промышленности и ЖКХ. Для аргументированного участия России в международной торговле квотами в рамках сектора угольной энергетики, вероятно, требуется детальная проработка вторичных эффектов, например, воздействия на структуру топливного баланса страны, а также отладка торговли сначала на национальном уровне. Притом, что торговлю квотами в экономике в целом в России вводить не предполагается, она может быть введена в отдельном секторе, где сильнее всего требуется создание добавочных стимулов повышения энергоэффективности. Исследование по отраслевому рыночному регулированию эффективности угольной энергетики России представляется очень актуальной задачей. В рамках данного обзора ниже в приложении рассмотрены вопросы новых угольных технологий и их эффективности с точки зрения снижения выбросов СО2.

Дорожный транспорт (автомобили дают около 70% выбросов транспорта в целом). Работа транспорта относительно хорошо и единообразно регулируется в разных странах. Ограниченное число одних и тех же крупных производителей, работающих в разных странах, также может облегчить задачу введения единых норм и правил топливной эффективности. С другой стороны, транспорт традиционно регулируется на национальном уровне, причем используется широкий спектр как административных, так и рыночных стимулов. Возможности такого регулирования пока далеко не исчерпаны. В случае с дорожным транспортом, особенно с легковыми автомобилями, мы не имеем фактора больших единовременных и долгосрочных капитальных затрат. Смена автопарка происходит примерно за 10 лет, причем постепенно, в то время как крупные энергоблоки или промышленные установки по производству цемента или стали работают более 25 лет и их замена требует очень больших единовременных затрат. Исходя из этих соображений, транспорт в данной работе не рассматривался как приоритетный претендент на реализацию отраслевых подходов в рамках РКИК ООН.

Назывались и другие сектора экономики, в частности, производство, алюминия, энергетика в целом, ЖКХ и даже землепользование и лесное хозяйство. Однако, сейчас складывается впечатление, что в РКИК ООН в основном переговоры будут вестись «на примере» производства цемента и стали. На национальном уровне наиболее важным представляется рассмотреть угольную энергетику как «кандидата» на российскую отраслевую систему торговли квотами с целью гибкого рыночного регулирования и стимулирования освоения новых технологий.

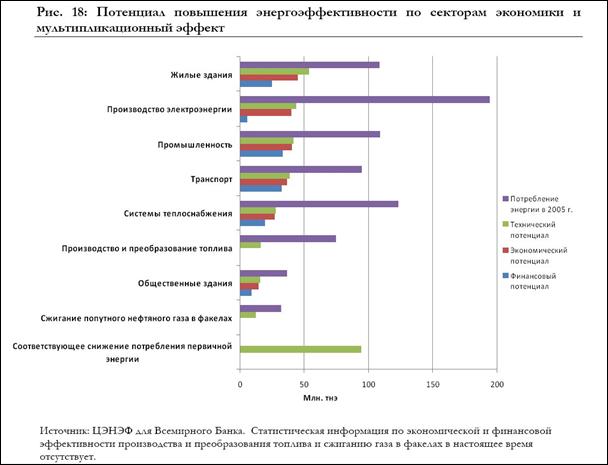

Врезка 2 Потенциал повышения энергоэффективности по отраслям экономики России

Финансовый потенциал это объем мер, коммерчески выгодных уже сейчас, остается только устранить искусственные организационные и финансовые барьеры, правильно расставить приоритеты и преодолеть инерцию мышления. Он рассчитывается с учетом ставок дисконтирования, отражающих сегодняшние возможности получения кредитов и инвестиций, и не включает факторы «будущего», например, цену выбросов СО2, которая в России в ближайшей перспективе отсутствует. Экономический потенциал, в свою очередь, отражает «идеальную» экономическую ситуацию, когда предпринимаются меры по специальному стимулированию внедрения технологий: пониженный процент по кредитам или субсидирование, цена выбросов СО2 и т. п.

Согласно исследованию ЦЭНЭФ для Всемирного Банка, в России в 3 раза дешевле снизить потребление энергии и тепла конечными потребителями, чем добыть дополнительный объем нефти или газа. Финансовый потенциал снижения конечного потребления энергии и тепла в 4 раза больше, чем финансовый потенциал выработки энергии и тепла. Экономия на снижении выработки энергии и тепла в 5 раз больше, чем снижение его конечного потребления (учитывая затраты на добычу, доставку и подготовку топлива, в частности угля, выработку, доставку и потери при транспортировке энергии и тепла)

Оценивая перспективы отраслевого снижения выбросов парниковых газов в России в контексте «Копенгаген 2009», то есть в относительно краткосрочной перспективе до 2020 г., нужно ориентироваться не на общий спектр технологических возможностей, а на реальные финансово-обоснованные первоочередные меры. В данном случае при выделении приоритетов нужно ориентироваться именно на финансовый потенциал. Данные показывают, что по этому показателю именно промышленность и транспорт занимают первые места, а производство электроэнергии далеко позади. Это в определенной мере является обоснованием перспективности для России международных отраслевых обязательств, в частности, в производстве цемента и в черной металлургии.

3.1 Производство цемента

Данная отрасль входит в тройку наиболее энергоемких в абсолютном выражении секторов мировой экономики. В процессе производства от 20 до 40% всех издержек составляют энергозатраты. Мировое производство цемента выросло с 600 млн. т в 1970 г. до 2550 млн. т в 2006 г., при этом большая часть роста пришлась на развивающиеся страны, особенно Китай. В 2006 г. в развитых странах было произведено 30% мирового выпуска цементной продукции, а в развивающихся 70%. Суммарный выброс СО2 в отрасли превышает 2 млрд. т СО2 или около 7% от всех выбросов СО2 мировой экономики (или 4,3% от всех антропогенных выбросов парниковых газов с учетом сведения лесов и потерь почвенного углерода).

Чаще всего используемый тип цемента – портландцемент, содержащий 95% цементного клинкера и 5% гипса. Изготовление клинкера происходит путем нагревания известняка до температур, превышающих 950ºС. Больше всего энергии тратится в виде топлива для производства цементного клинкера и электроэнергии, идущей на измельчение известняка и других сырьевых материалов.

Процесс изготовления клинкера сопровождается эмиссией CO2 при прокаливании известняка. Эти промышленные выбросы CO2 не имеют отношения к энергопотреблению и составляют от половины до двух третей всего объема выбросов CO2 при производстве цемента. Их можно снизить, только снижая долю клинкера в цементе. Оставшаяся часть зависит от технологии производства клинкера, что может давать почти двукратную экономию энергии.

Таким образом, говоря о главном объеме выбросов, надо рассмотреть ситуацию с цементными добавками. В качестве добавок применяются поццолана (вулканический туф), зола или гранулированный шлак доменных печей. Портландцемент с добавкой летучей золы содержит 75% клинкера, а смесовый цемент на базе доменного шлака только 35% клинкера. Есть и синтетические цементы без клинкера. Серьезной альтернативой клинкеру для портландцемента являются негашеная известь и поццолановые смеси. Они широко применяются в Германии и Италии. По имеющимся оценкам в США около 5% клинкера можно заменить добавками.

Однако получаемый в результате бетон чувствителен к воде, а поэтому не может использоваться во всех случаях. Кроме того, наличие шлаковых отходов ограничено, а поццолана может добываться только в определенных местах. Только континентальная Европа (без Великобритании) сейчас активно использует смесовые цементы, а основная доля производства находится в развивающихся странах. Внедрение технологий смесовых цементов в ряде мест уже сейчас коммерчески выгодно, но затраты сильно зависят от доступности альтернативного сырья. В российском контексте также надо учесть, что при транспортировке цементного сырья (добавок) на длинные расстояния может быть дополнительно потрачено большое количество энергии, что увеличит стоимость относительно недорогой продукции.

Есть и еще один фактор снижающий выбросы - производство менее качественного цемента с меньшей долей клинкера. По данным Всемирного бизнес совета по устойчивому развитию страны СНГ отличаются именно такой особенностью[2]. В результате, несмотря на отсталые и не энергоэффективные технологии производства клинкера, по общему выбросу СО2 на единицу продукции страны СНГ одни из лучших.

В странах СНГ общий удельный выброс 0,81 т СО2/т цемента. В Японии данный показатель лучше всех – 0,72 т СО2/т, но там преимущество достигнуто за счет новых технологий производства клинкера. В Китае - 0,9 т СО2/т, Индии - 0,93 т СО2/т, США – 0,98 т СО2/т. В Западной Европе – 0,83 т СО2/т, где в основном используются современные энергоэффективные технологии.

В производстве клинкера имеется 4 вида технологий, отличающихся способами измельчения сырья, обжига и сушки. Наиболее современный «сухой» способ с предварительным обжигом в барабанных печах требует примерно 3 ГДж на тонну клинкера, менее совершенные «полусухие» методы используют более 4 ГДж/т. Устаревший «мокрый» способ забирает более 6 ГДж/т, а еще более старые шахтные сушильные печи требуют примерно 5 ГДж/т. В России основное производство «мокрое» и только 12% клинкера производится по современной «сухой» технологии[3].

Страна | Доля в мировом производстве, проценты, | Технологии производства клинкера, в процентах от национального производства | |||

«Сухой» способ, | «Полусухой» способ, | «Мокрый» способ, | Старые шахтные печи, | ||

Китай | 47,1 | 50 | 0 | 3 | 47 |

Индия | 6,1 | 50 | 9 | 25 | 16 |

США | 3,9 | 82 | 0 | 18 | 0 |

Япония | 2,7 | 100 | 0 | 0 | 0 |

Ю. Корея | 2,2 | 93 | 0 | 7 | 0 |

Россия | 2,1 | 12 | 3 | 78 | 7 |

Испания | 2,1 | 92 | 4,5 | 3,5 | 0 |

Мексика | 1,6 | 67 | 9 | 23 | 1 |

По энергоэффективности производства клинкера Россия намного хуже других стран. Потенциал энергосбережения на тонну продукции составляет 0,39 тСО2/т цемента, что в 2 раза выше, чем в мире в целом. Следующие вслед за Россией Канада, США, Китай, Корея и Бразилия имеют потенциалы равные 0,25 – 0,19 тСО2/т. Япония может сэкономить только 0,06 тСО2/т, а развитые европейские страны 0,09 тСО2/т.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |