Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Проблема оценки деятельности центров ответственности усложняется за счет того, что внутренние расчеты между подразделениями осуществляются по трансфертным ценам. Трансфертная цена - это цена для внутренних расчетов подразделений. Уровень трансфертных цен влияет на прибыль каждого участника расчетов: высокие трансфертные цены обеспечивают высокую прибыль подразделения-поставшика и низкую прибыль подразделения - покупателя продукта (услуги); низкие цены дают обратный эффект.

Совпадение целей.

В децентрализованных организациях менеджеры центров ответственности часто имеют право решать - принять или отклонить заказ, приобрести ли ресурсы внутри организации или со стороны. Трансфертные цены устанавливаются для того, чтобы стимулировать менеджеров к принятию решений в интересах всей организации. Предположим, что Suncoast-центры заинтересованы в том, чтобы продавать в своих магазинах продукцию производственного отделения (отделения №2). Если бы управление компанией было централизованным, то товары бы направлялись в отделения №1 и №3 прямым распоряжением. Поскольку управление компанией децентрализовано, менеджеры отделений свободны в выборе поставшика, и менеджер производственного отделения свободен в выборе потребителя своих товаров. Цель бухгалтера компании - установить трансфертные цены на таком уровне, чтобы менеджеры этих отделений были заинтересованы во взаимодействии. Уровень трансфертной цены должен быть таким, чтобы каждый менеджер, стремясь к максимизации прибыли своего отделения, максисмизировал прибыль организации в целом.

Цель управления - установить трансфертную цену на таком уровне, чтобы цели подразделений совпадали с целями компании в целом. Оно может быть сформулировано следующим образом:

(12.1)

(12.1)

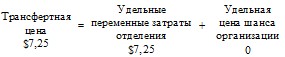

Основное правило определяет трансфертную цену как сумму двух компонентов. Первый компонент - затраты отделения-производителя - включают прямые переменные затраты на продукт (услугу) и любые другие затраты, связанные с передачей продукта. Второй компонент - "цена шанса", понесенная организацией в целом из-за передачи. "Цена шанса" - цена принятия одного варианта решения как упущенная выгода от второго варианта (см. гл. 1).

Рассмотрим расчет трансфертной цены на примере отделений Suncoast-центров. Производственное отделение имеет пекарню в Орландо, где производят хлеб и кондитерские изделия. Часть продукции передается в отделения №1 и №3 компании, часть реализуется на сторону, на внешнем для предприятия рынке.

Для пекарни в Орландо Suncoast-центров расчет трансфертной цены будет вглядеть следующим образом. Хлеб транспортируется в магазины в стойках, содержащих одну дюжину батонов пакетированного хлеба. Пекарня несет следующие переменные затраты по производству и транспортировке хлеба в магазины:

Производство: Стандартные переменные затраты на стойку (включая упаковку) | $7.00 |

Транспортные расходы: стандартные переменные затраты на стойку | $0.25 |

В применении общего правила трансфертной цены возможны два варианта.

Вариант 1:Полное использование мощностей. (Нет избыточной мощности, спрос равен предложению)

Предположим, что отделение может продавать весь производимый хлеб на сторону по рыночной цене $ 11.00 за стойку. Трансфертная цена определена следующим образом:

Таблица 12.1.

Расчет трансфертной цены, $

Удельные переменные затраты отделения: | |

стандартные переменные производственные затраты на стойку | $7.00 |

стандартные переменные транспортные расходы на стойку | 0.25 |

Итого удельные переменные затраты отделения: | 7.25 |

Цена шанса: | |

цена продажи на сторону | 11.00 |

минус удельные переменные затраты производства и транспортировки | 7.25 |

Цена шанса (маржинальная прибыль, потерянная) | 3.75 |

Трансфертная цена | 7.25+3.75=$11.00 |

Затраты отделения включают стандартные переменные затраты по производству и транспортировке. Цена шанса, равная $3,75 означает, что если отделение передает хлеб в другие подразделения компании, то оно отказывается от потенциальной маржинальной прибыли в размере $3,75 на стойку, которую могло бы получить, продавая хлеб на сторону. Компания теряет потенциальную прибыль, так как нет избытка мощности и каждая стойка, переданная в подразделение компании, означает потерю продажи на внешнем для предприятия рынке.

Совпадение целей

Предположим, что отделение №3 покупает хлеб в отделении № 2 и может продавать его в розницу по $1,50 за батон, то есть $18 за стойку. Удельная маржинальная прибыль центра в случаях продажи на сторону и передачи в отделение компании рассчитывается:

Таблица12.2.

Удельная маржинальная прибыль центра

Удельная маржинальная прибыль центра от продажи на сторону | Удельная маржинальная прибыль центра от передачи в отделение №3 | ||

Оптовая цена за стойку | $11.00 | Розничная цена за стойку | $18.00 |

Минус: пременные расходы | 7.25 | Минус: пременные расходы | 7.25 |

Маржинальная прибыль | $3.75 | Маржинальная прибыль | $10.75 |

Лучший экономический вариант использования ограниченных производственных мощностей пекарни - это передача хлеба в отделение Если трансфертная цена установлена на уровне $11.00, то совпадение целей достигнуто. Отделение (производственное) заинтересовано продавать хлеб в отделение №3, так как трансфертная цена совпадает с ценой реализации на внешнем рынке. Отделение заинтересовано покупать хлеб, так как получает маржинальную прибыль в размере $7.00 на каждую стойку ($18.00 - $11.00).

Теперь рассмотрим другую ситуацию. Предположим, местная организация хотела бы купить в отделении №3 несколько сотен булок хлеба для продажи в рекламной кампании. Предлагаемая организацией цена $ 0.80 за булку, то есть $ 9.60 за стойку. Что будет делать менеджер отделения №3? Он покупает хлеб по $ 11.00 за стойку, поэтому при продаже его за $ 9.60 потерял бы $ 1.40 на каждой стойке. Логично, что менеджер отделения №3 отклонит предложение. Будет ли это решение правильным с точки зрения компании в целом? Если бы предложение было принято, компания в целом получила бы положительный вклад $ 2.35 за стойку, как показано ниже.

Маржинальная прибыль компании

Цена покупателя за стойку | $9.60 |

Минус: пременные расходы | 7.25 |

Маржинальная прибыль компании | $2.35 |

Однако, компания может делать маржинальной прибыли больше, если производственное отделение будет продавать хлеб непосредственно на внешнем рынке. Тогда маржинальная прибыль компании - $ 3.75 (Табл. 12.2) Таким образом, Suncoast-Центр выигрывает в целом, если отделение №3 отвергнет предложение. Еще раз цели подразделения и организации в целом совпадают.

Вариант 2. Избыточная производственная мощность.(спрос меньше предложения)

Теперь давайте изменим наше основное предположение, и предпожим, что пекарня имеет избыточную производственную мощность. Это означает, что общий спрос на хлеб из всех источников, включая отделения №1, №3, внешний рынок, меньше мощности пекарни. В этом случае трансфертная цена равна:

Удельные переменные затраты производственного отделения не изменились, поскольку они не зависят от степени использования мощностей. Цена шанса в данном случае равна нулю, поскольку нет альтернативных вариантов продажи. Трансфертная цена равна стандартным переменным затратам на производство и транспортировку.

Совпадение целей.

Рассмотрим повторение ситуации - менеджер отделения №3 получает предложение от местной организации продать им хлеб по $ 9.60 за стойку. Отделение на этом заказе получит положительный вклад $ 2.35 за стойку:

Цена покупателя за стойку | $9.60 |

Минус: пременные расходы | 7.25 |

Маржинальная прибыль компании | $2.35 |

Менеджер отделения примет предложение. Это решение совпадает с интересами компании. Компания, в целом, будет также делать вклад $ 2.35 на каждой стойке, переданной отделению №3. В очередной раз цели подразделения и компании совпадают.

В рассмотренных ситуациях трансфертная цена оставляет менеджера производственного отделения безразличным к выбору покупателя. При трансфертной цене $ 7.25, вклад в производственное отделение будет равен нулю (трансфертная цена $ 7.25 минус переменные затраты $ 7.25). Чтобы избежать этой проблемы, данный уровень трасфертной цены нужно рассматривать как нижний предел цены. Некоторые компании позволяют производственным отделениям добавлять наценку к расчетной цене трансферта, чтобы обеспечить положительную маржинальную прибыль производственникам и создать стимул для трансферта. Таким образом, общее правило ценообразования определяет минимальный уровень трансфертной цены.

Трудности осуществленияо сновного правила ценообразования

Основное правило ценообразования всегда направлено на совпадение целей организации и подразделений. Однако, правило часто трудно или невозможно осуществить из-за сложности измерения цены шанса. Такая проблема с измерением цены шанса может возникать по ряду причин. Первая причина - то, что внешний рынок не может быть совершенно конкурентным. При совершенной (чистой) конкуренциии продавцы не могут манипулировать рыночной ценой, поскольку на нем продается множество аналогичных товаров с близкой ценой. При несовершенной конкуренциии отдельный производитель или группа производителей могут влиять на цену, варьируя количестом товара. В таких случаях цена внешнего рынка зависят от решения производителя. Это в свою очередь означает, что "цена шанса", понесенная компанией в результате внутренних трансферов, зависит от количества, продаваемого на сторону. Эти взаимодействия могут сделать невозможным точное измерение "цены шанса", возникающей в связи с передачей изделия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |