Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Другие причины сложности измерения "цены шанса", включают уникальность переданных товаров или услуг; потребность в инвестициях в специальное оборудование для производства трансфертных продуктов; взаимозависимость нескольких трансфертных продуктов. Например, производственное отделение может оказывать услуги и производить продукцию для отделений-потребителей. Какая "цена шанса" связана с каждым из этих товаров? В многих таких случаях трудно определить "цену шанса".

Основное правило ценообразования обеспечивает концептуальную модель для установления трансфертных цен. Во многих случаях оно может быть осуществлено. Когда основное правило не может быть осуществлено, организации используют другие методы ценообразования.

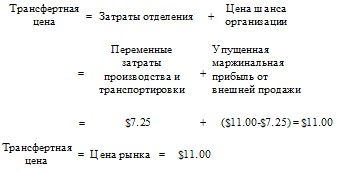

Трансферты, основанные на цене рынкаОбщий подход состоит в том, чтобы установить трансфертную цену на уровне цены на внешнем для предприятия рынке. В примере с Suncoast-центрами производственному отделению следовало бы установить трансфертную цену хлеба в размере $ 11.00 за стойку, так как это цена, которую отделение может получить на внешнем рынке. Когда производственное отделение не имеет избыточной мощности и на рынке преобладает чистая (совершенная) конкуренция, то цена, рассчитанная по основному правилу трансфертного ценообразования, совпадает с ценой рынка. Этот факт показан для Suncoast-центров следующим образом:

Если отделение имеет избыточную мощность или внешний рынок - рынок несовершенной конкуренции, то цены, рассчитанные по основному правилу трансфертного ценообразования, не будут совпадать с ценой рынка.

Если трансфертная цена установлена на уровне рыночной, отделение должно иметь право выбора потребителя (внутреннего или внешнего). Отделение-потребитель также должно иметь свободу выбора. Оно может приобрести полуфабрикаты в своей организации, если полуфабрикаты (товары, услуги) носят специализированный характер; и должно иметь право приобретения полуфабрикатов со стороны Для разрешения спорных моментов должны быть отработаны арбитражные процедуры.

Трансфертные цены, основанные на рыночных ценах, соответствуют концепции учета ответственности по центрам прибыли и иныестиционным центрам. Основанные на рыночной цене, трансфертные цены показывают вклад каждого отделения в общую прибыль компании. Предположим, производственное отделение Suncoast-центров передает хлеб в отделение №3 по рыночной трансфертной цене $ 11.00 за стойку. Следующая маржинальная прибыль будет заработана двумя отделениями и компанией в целом:

Таблица 12.3.

Расчет маржинальной прибыли отделений и компании

Производственное отделение | Отделение-потребитель (№3) | ||

Трансфертная цена за стойку | $11.00 | Цена розничной продажи за стойку | $18.00 |

Минус: переменные расходы | $7.25 | Минус: трансфертная цена | $11.00 |

Маржинальная прибыль за стойку | $3.75 | Маржинальная прибыль за стойку | $7.00 |

Компания в целом | |||

Цена розничной продажи за стойку | $18.00 | ||

Минус: переменные расходы | $7.25 | ||

Маржинальная прибыль за стойку | $10.75 |

Рыночная трансфертная цена помогает оценить вклад каждого отделения в общую прибыль компании, если ее использовать для оценки совокупной прибыли отделенений за год и в расчетах ROI, и остаточной прибыли.

Рыночные цены в условиях нарушения рыночного равновесия.

В период нарушения рыночного равновесия цены меняются чрезвычайно. Например, когда цены на бензин подскочили из-за эмбарго на нефть, рыночные цены на лодки, теплоходы временно упали до очень низкого уровня. При таких чрезвычайных обстоятельствах, базирование трансфертных цен на рыночных ценах может привести к решениям, нарушающим интересы компании в целом. Базирование трансфертных цен на искусственно низких рыночных ценах может привести отделения к продаже ресурсов, предназначенных для внутреннего потребления. Это повышает прибыль отделения на краткосрочный период, но наносит ущерб компании. Возможно, для компании было бы лучше прекратить продажу ресурсов и переждать неблагоприятный период. Для того, чтобы стимулировать менеджера к подобным действиям в интересах компании, некоторые компании устанавливают трансфертную цену, равную средней рыночной цене в долгосрочный (но не текущий) период

Договорные трансфертные ценыМного компаний используют договорные трансфертные цены. Менеджеры отделений или их представители фактически договариваются о цене передачи продукции. Обычно они начинают с рыночной цены и затем вносят изменения по различным причинам.

Иногда договорная трансфертная цена используется, потому что для данного продукта не существует внешнего рынка.

Договорные трансфертные цены имеют недостатки. Во-первых, может возникнуть конкуренция между отделениями, что подрывает дух сотрудничества и единства организации. Во-вторых, хотя ведение переговоров и является ценным управленческим талантом, это не должно быть доминирующим фактором в оценке менеджера отделения.

Организации, которые планируют трансфертные цены не на рыночных или договорных ценах, используют подход к ценообразованию на основе затрат.

Переменные затраты. Один подход состоит в том, чтобы установить трансфертную цену на уровне стандарта переменных затрат. Проблема этого подхода в том, что даже если производственное отделение имеет избыточную мощность, оно не может показать никакую маржинальную прибыль на трансфертные изделия. Чтобы рассмотреть этот момент, предположим, что производственное отделение имеет избыточную мощность и трансфертная цена установлена на уровне стандартных переменных затрат $ 7.25 за стойку. Отделение не имеет стимулов передавать хлеб в отделение Маржинальная прибыль производственного отделения от трансферта будет равна нулю. (Трансфертная цена $ 7.25 минус переменные затраты $ 7.25). Некоторые компании решают эту проблему, устанавливая трансфертную цену на уровне стандарта переменных затрат плюс наценка, позволяющая производственному отделению получить положительную маржинальную прибыль.

Полные затраты.

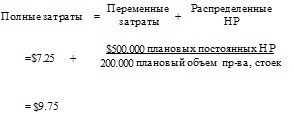

Альтернативой нормативных затрат может быть установление цены на уровне полных затрат передаваемого продукта. Полные затраты на изделие равны переменным затратам плюс распределенным накладным расходам. Предположим, что пекарня производственного отделения имеет плановые постоянные накладные расходы $ 500,000 и плановый объем произвлодства 200,000 стоек хлеба в год. Полные затраты единицы изделия пекарни рассчитаны следующим образом:

(12.2.)

(12.2.)

При этом подходе трансфертная цена устанавливается на уровне $ 9,75 за стойку.

Дисфункциональное поведение.

Установление трансфертной цены на основе полных затрат влечет риск порождения дисфункционального поведения. Трансфертные цены по полным затратам приводят отделение-потребителя к рассмотрению постоянных затрат поставщика как переменных затрат своего отделения. Предположим, производственное отделение имеет избыточную мощность и трансфертная цена хлеба равна полным затратам - $ 9.75 за стойку. Что произойдет, если отделение №3 получит предложение, обсужденное ранее - продавать хлеб местной организации по цене $ 9.60 за стойку? Менеджер отделения №3 отклонит заказ, иначе его отделение понесет потери в размере $ 0.15 за стойку.

В интересах компании в целом было бы принять этот заказ и сделать положительный вклад $ 2.35 за стойку

Цена покупателя за стойку | $ 9.60 |

Минус: переменные затраты производственного отделения | $7.25 |

Маржинальная прибыль компании | $ 2.35 |

Что произошло? Установление цены по полным затратам превратило постоянные НР производственного отделения в переменные для отделения №3. В результате менеджер отклонил заказ, приносящий маржинальную прибыль компании. Поэтому трансфертные цены не рекомендуется рассчитывать на основе полных затрат - слишком большой риск, что поведение затрат производственного отделения будет понято неправильно и отклонены выгодные предложения.

Поведенческие аспекты принятия решений

Предположим, что менеджер производственного отделения имеет избыточную мощность, но настаивает на трансфертной цене $ 9.75, основанной на полных затратах. Менеджер отделения №3 получает заказ на продажу хлеба по цене $ 9.60 за стойку. Он понимает, что заказ выгоден для компании, но убыточен для него, поэтому он объясняет ситуацию президенту компании. Он просит, чтобы президент вмешался и вынудил производственное отделение понизить его трансфертную цену.

Как поступили бы Вы на месте президента компании? Если Вы не вмешиваетесь, ваша компания теряет маржинальную прибыль на заказе. Если Вы вмешиваетесь, Вы подрываете автономию ваших менеджеров. Вы установили децентрализованную структуру организации и нанимали компетентных менеджеров, потому что Вы верили в выгоды от децентрализованного принятия решения.

Не существует однозначного ответа на эту дилемму. В практике, центральные менеджеры отказываются вмешиваться в такие споры, если отрицательные финансовые последствия не слишком большие. Большинство менеджеров полагает, что выгоды от децентрализованного принятия решения важнее, даже если это означает случайное дисфункциональное решение.

Трансфертное ценообразование на международном рынке

В случае транснациональных фирм, устанавливающих трансфертную цену между подразделениями в различных странах, возникают две международных проблемы

Подоходные налоги. Транснациональные компании часто рассматривают внутренние и иностранные ставки подоходного налога при расчете трансфертных цен. Например, предположим, что Европейская компания имеет отделение в Азии. Европейское отделение производит комплектующие детали, которые передаются Азиатскому отделению для сборки и продажи конечного продукта. Предположим, что ставка подоходного налога для Европейского отделения выше ставки в стране Азиатского отделения. Как эти ставки повлияют на трансфертную цену комплектующих?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |