Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

12. Оценка деятельности инвестиционных центров и трансфертное ценообразование 1

12.1. Оценка деятельности инвестиционных центров 1

12.2. Оценка деятельности инвестиционных центров (пример) 2

12.2.1. Рентабельность инвестиций (доход на инвестиции) 3

12.2.2.Остаточная прибыль 5

12.2.3. Оценка прибыли и инвестированного капитала 7

12.2.3.1.Инвестированный капитал 7

12.2.3.2. Оценка прибыли инвестиционного центра. 10

12.3.Трансфертное ценообразование 12

12.3.1. Основное правило трансфертного ценообразования 12

12.3.2. Трансферты, основанные на цене рынка 16

12.3.3.Договорные трансфертные цены 17

12.3.4. Трансфертные цены, основанные на затратах 18

оценка деятельности инвестиционных центров и трансфертное ценообразование Оценка деятельности инвестиционных центров

Общие понятия

Как руководство больших компаний, таких как Дженерал Электрик, Крайслер оценивают свои подразделения? Крупные подразделения обычно являются инвестиционными центрами. Менеджер инвестиционного центра ответственен не только за прибыль, но и за инвестированный капитал. Инвестированный капитал превращается в активы, такие как здания, оборудование, используемые подразделением. В этой главе предлагаются методы оценки инвестиционных центров и отчетов менеджеров.

Во многих организациях одни подразделения производят изделия или услуги, которые затем потребляются другими подразделениями той же самой организации. Например, автомобильные запчасти, производимыми в одном цехе "Дженерал Моторс", передаются в сборочные цеха.

Цена, по которой изделия или услуги передаются между подразделениями одной организации, называется трансфертной ценой. Воздействуя на прибыль подразделений, трансфертная цена воздействует на оценку выполнения планов этих центров ответственности.

Большинство крупных организаций децентрализованы. Децентрализация дает преимущества быстрого реагирования на ситуации, и освобождает высшее руководство от ежедневного контроля, давая возможность сосредоточится на перспективе. Самый большая проблема в создании эффективно действующей децентрализованной организации - это добиться совпадения целей среди автономных менеджеров организации. Эта проблема существует, поскольку цели подразделения могут идти в разрез с целями корпорации в целом. Менеджеры часто не задаются вопросом, как их решения повлияют на другие подразделения, кроме того, вполне естественно, что каждый менеджер работает в соответствии со своим кругозором и системой стимулирования. Совпадение целей достигнуто, когда менеджеры подразделений ориентированы не на цели своего подразделения, а на группу целей организации в целом. Цель управленческого учета в проектировании системы учета ответственности состоит в том, чтобы разработать стимулы, ориентирующие менеджеров подразделений на общие цели. Этот подход называется управление целями. Под управлением целями понимают постановку целей в финансовых или других количественных показателях, и система учета ответственности служит для их оценки.

Когда организация создается, она обычно небольшая и решения принимаются централизовано. Руководитель может контролировать деятельность без формальной системы учета ответственности. С увеличением размеров организации менеджеры начинают нуждаются в формальных информационных системах и делегировании ответственности. Бюджеты, стандарты затрат становятся необходимыми для планирования деятельности организации. Таким образом появляются системы учета ответственности, в которых менеджеры определяют центры затрат, центры дохода, центры прибыли, инвестиционные центры, и разрабатывают соответствующие критерии качества работы для каждой структурной единицы.

Оценка деятельности инвестиционных центров (пример)Оценку деятельности инвестиционных центров удобнее рассмотреть на примере корпорации. Например, “Пищевые центры побережья” - цепь магазинов розничной торговли бакалейными товарами Флориды. Она имеет три отделения (см. Рис.12-1.). Отделения №1 и № 2 включают частные магазины бакалеи, расположенные в шести прибрежных городах.

Производственное отделение включает молокозаводы, пекарни, и мясокомбинаты в Майами, Орландо и Джексонвилле. Они обеспечивают все магазины Пищевых центров побережья молоком, мороженым, йогуртом, сыром, хлебом, десертами, и пакетированным мясом. Эти продовольственные продукты марки Suncoast поступают отделениям №1 и №2 по трансфертным ценам, установленным

центральной бухгалтерией корпорации. Все три отделения Пищевых центров побережья - инвестиционные центры, так как менеджер каждого отделения имеет полномочия принимать решения, которые затрагивают и прибыль и инвестированный капитал. Например, менеджер Отделения № 1 устанавливает общую ценовую политику в магазинах своего отделения и имеет право заключать контракты на покупку продовольствия для перепродажи - эти решения влияют на прибыль отделения. Кроме того, менеджер имеет полномочия строить новые магазины Suncoast, арендовать место в торговых центрах или закрывать существующие магазины - эти решения затрагивают капитал отделения.

Основные цели любого предприятия - максимизация доходности и использование инвестированного капитала настолько эффективно, насколько возможно. Для оценки деятельности инвестиционных центров используют два показателя: рентабельность инвестиций и остаточная прибыль.

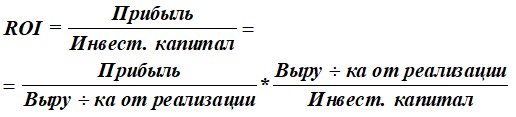

Рентабельность инвестиций (доход на инвестиции)Наиболее общий критерий качества работы инвестиционного центра - показатель рентабельности инвестиций или ROI, который определен следующим образом:

![]() =

=![]() (12.1)

(12.1)

![]() - рентабельность инвестированного капитала: отношение суммарной прибыли компании (подразделения) до вычета налогов к ее собственному и заемному капиталу.

- рентабельность инвестированного капитала: отношение суммарной прибыли компании (подразделения) до вычета налогов к ее собственному и заемному капиталу.

Для отделений годовые значения ROI:

![]() =

=![]()

![]()

![]()

При сравнительной оценке деятельности подразделений сравнивают не абсолютные значения прибыли, а эффективность инвестированного в отделения капитала.

Факторы, лежащие в основе ROI

Формулу ROI можно записать следующим образом:

(12.2)

Такая запись формулы ROI выдвигает на первый план факторы, определяюшие рентабельность инвестированного капитала отделения. Первый сомножитель - [Прибыль /(Выручку от реализации)] , характеризующий долю прибыли, остающейся после покрытия из выручки всех затрат, называется маржой прибыли).

![]() ,

,

где

![]() - маржа прибыли

- маржа прибыли

Выручка от реализации, отнесенная к инвестированному капиталу, называется оборотом капитала. Этот показатель характеризует количество долларов выручки, генерированных каждым долларом инвестированного капитала.

![]() ,

,

где

О - оборот капитала - отношение годовых продаж компании к вложенному капиталу

Маржа прибыли и оборот капитала для трех отделений Suncoast-центров за последний год приведена ниже.

![]() =

=![]()

![]() =

=![]()

![]() =

=![]()

Маржа прибыли отделения №1- 5 % ($ 3,000,600 /$ 60,000,000), каждый доллар реализации принес пять центов прибыли. Оборот капитала равен 3 ($ 60,000,000 /$ 20,000,000) - три доллара выручки от реализации были произведены каждым долларом, вложенным в активы отделения.

Рентабельность инвестированного капитала может быть повышена увеличением как маржи прибыли, так и оборота капитала.

Например, если менеджер отделения №1 увеличит маржу прибыли до 6 % при неизменном (3) обороте капитала, то ROI отделения поднимется от 15% до 18%, [6 % * 3= 18 % ]

Чтобы добиться 6% маржи прибыли, прибыль должна быть увеличена до $ 3,600,000 при том же объеме реализации $ 60,000,000 ($ 3,600,000 / 60,000,000 = 6 %). Рост прибыли без изменения выручки возможен двумя путями: увеличением цены при продаже меньшего количества или снижением издержек. Оба пути проблематичны: рост цен может привести к падению спроса, сокращение издержек - повлиять на качество изделия. Любое из этих изменений может привести к снижению выручки.

Альтернативный путь увеличения ROI - рост оборота капитала. Увеличение оборота капитала до 4 при неизменной (5%) марже прибыли повысило бы ROI от 15% до 20 %: [5 % *4 =20 % .

Оборот капитала, равный 4, можно получить как за счет роста выручки, так и за счет уменьшения инвестированного капитала. Например, ROI=4 за счет сокращении инвестированного капитала до $ 15,000,000 при неизменной выручке ($ 60,000,000). Капитал может быть несколько сокращен за счет снижения материальных запасов, а выручка увеличена за счет более эффективного использования площади в магазинах. Но сокращение запасов может привести к их нехватке, сокращению ассортимента и потере клиентов. Повышение рентабельности капитала требует навыков управления.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |