Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1.3. Определение устойчивого развития как ключевого ориентира стратегического планирования промышленного предприятия

Глава 2. Теоретико-методические основы планирования устойчивого развития промышленного предприятия на основе процессного подхода

2.1. Установление сущностных и специфических характеристик управления устойчивым развитием промышленного предприятия;

2.2. Применение теории заинтересованных сторон как теоретического базиса планирования устойчивым развитием промышленного предприятия;

2.3. Реализация процессного подхода при планировании устойчивого развития промышленного предприятия;

2.4. Разработка методических основ процесса планирования устойчивого развития промышленного предприятия.

Глава 3. Формирование и реализация инструментария планирования устойчивого развития промышленного предприятия

3.1. Моделирование процесса планирования устойчивого развития промышленного предприятия

3.2. Методические рекомендации по оценке реализации процесса планирования устойчивого развития промышленного предприятия

3.3. Апробация инструментарно-методического обеспечения процесса планирования устойчивого развития промышленного предприятия

Заключение

Библиографический список

Приложения

основные положения и научные результаты работы, выносимые на защиту

1. Уточнена категория «устойчивое развитие промышленного предприятия», которая выступает в качестве его комплексной стратегической цели, гармонизируя внутрифирменное и стратегическое планирование в координатах теории заинтересованных сторон, что способствует повышению системной адаптации аппарата стратегического планирования к резким изменениям внешней среды, включая кризисные ситуации.

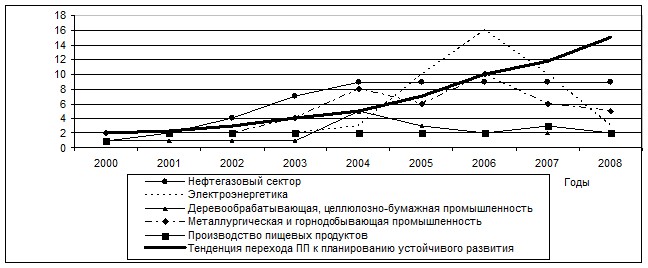

Исследование теоретических положений по вопросам трансформации социально-экономических условий управления промышленными предприятиями позволило определить, что в новой экономике ключевыми условиями управления становятся индивидуализация спроса и предложения, конкуренция на основе знаний, децентрализация экономики, сокращение жизненного цикла продукции, интеллектуальный имидж продукции и др. Изменение условий, в которых действуют современные промышленные предприятия, определило появление у них таких новых характеристик, нетипичных для традиционной (индустриальной, классической) экономики, как ориентация на потребителя, инновационность организационной структуры, непрерывное совершенствование, «раздельное» лидерство, гибкая система планирования и др. Современное промышленное предприятие становится эпицентром сбалансированного удовлетворения потребностей заинтересованных в нем групп, что влечет за собой необходимость управления не столько деятельностью предприятия, сколько его развитием с акцентом на обеспечение устойчивости при согласовании различного рода интересов. Об этом свидетельствует факт разработки и представлении открытых отчетов в области устойчивого развития, а также социальных отчетов российскими промышленными предприятиями. Распределение отчетов в области устойчивого развития промышленных предприятий по отраслевой принадлежности представлена на рис. 1.

Рис.1 – Переход промышленных предприятий к планированию устойчивого развития1

Рис.1 – Переход промышленных предприятий к планированию устойчивого развития1

На первый план современного управления промышленным предприятием выступает согласование требований различных групп, заинтересованных не только в его деятельности, но и в поступательном и устойчивом развитии.

Категория «устойчивое развитие» определена как комплексная стратегическая цель современного промышленного предприятия, балансирующая требования заинтересованных в нем сторон и детализированная в экономических, социальных и экологических задачах (рис.2).

Планирование устойчивого развития предполагает формирование сбалансированного и обоснованного представления планируемых результатов деятельности предприятия в трех плоскостях - экономической, экологической и социальной, - на основе идентифицированных требований заинтересованных сторон.

Произошедшая конвергенция цели современного промышленного предприятия требует расширения и унификации всех процессов управления и в первую очередь планирования.

При выделении задач планирования устойчивого развития современного промышленного предприятия к основным следует отнести идентификацию потребностей заинтересованных сторон, определение стратегии устойчивого развития и процессов, необходимых для реализации стратегии, снижение внутриорганизационных барьеров и уменьшение коммуникативных проблем, повышение скорости и точности принятия решений.

На основании исследования сделан обоснованный вывод о необходимости перехода от планирования деятельности к планированию устойчивого развития на основе разработки процессно-ориентированной системы планирования промышленного предприятия, способного обеспечить устойчивость развития предприятия на основании динамической сбалансированности потребностей заинтересованных сторон, что позволит сформировать эффективную систему управления для современного промышленного предприятия в условиях экономики знаний.

Проведенная сравнительная характеристика планирования деятельности и планирования устойчивого развития (табл. 1), показала, что произошло изменение самого характера планирования, который возможно определить как диффузионный, поскольку он сочетает в себе проектный, процессный, функциональный подходы, концепцию всеобщего управления качеством, реинжиниринг бизнес-процессов, учет интересов заинтересованных сторон, ориентацию на сетевые организационные структуры и процессное планирование.

Таблица 1– Возможности перехода от системы планирования деятельности к системе планирования устойчивого развития промышленного предприятия*

Критерий | Система планирования деятельности | Система планирования устойчивого развития |

Цель планирования | Выполнение плановых показателей | Скорость организационной адаптации к изменениям потребностей заинтересованных сторон |

Подход к моделированию деятельности по планированию | Доминирует функциональный | Доминирует процессный |

Организационная структура | Иерархическая структура с независимыми подразделениями, управляемыми сверху вниз | Процессно-иерархическая система, имеющая сетевую ориентацию с заинтересованными сторонами |

Взаимодействие с заинтересованными сторонами | Заинтересованные стороны не интегрированы и не дифференцированы для ведущих групп | Заинтересованные стороны интегрированы и дифференцированы для ведущих групп |

Субъекты планирования | Руководители, сотрудники плановых служб | Все заинтересованные стороны |

Учет интересов заинтересованный сторон | Собственники, топ-менеджмент | Баланс интересов заинтересованных сторон, особое внимание внутренним и внешним потребителям |

Стратегическое планирование | Четко выраженные количественные стратегические цели, регламентированный стратегический план | Формирование видения предприятия, гибкая адаптация бизнес-процессов к изменяющимся потребностям заинтересованных сторон |

Обеспечение устойчивого развития | Доминирует уровень стратегического планирования | Сбалансированная интеграция стратегического, тактического, оперативного уровней планирования |

Представление устойчивого развития промышленного предприятия в качестве комплексной стратегической цели способствует максимальному удовлетворению требований заинтересованных сторон, а также системной адаптации предприятия к непрерывным изменениям внешней среды.

2. Расширен теоретический базис инструментально-методического обеспечения реализации комплексной стратегической цели промышленного предприятия, – устойчивого развития, – за счет включения в него теории заинтересованных сторон и процессного подхода. Применение теории заинтересованных сторон позволило определить семь заинтересованных в планировании устойчивого развития промышленного предприятия сторон (внешние потребители, внешние поставщики, сотрудники, собственники, топ-менеджмент, государство и инвесторы), описать их требования и трансформировать последние в набор стратегических показателей системы планирования устойчивым развитием промышленного предприятия, который при этом отвечает трем его направлениям – экономическому, социальному и экологическому. Реализация процессного подхода в планировании устойчивого развития промышленного предприятия, дополняя теорию заинтересованных сторон инструментами документирования и методиками анализа выполнения их требований, обеспечивает прозрачное и доступное для указанных заинтересованных сторон представление процесса планирования устойчивого развития.

Согласно положениям теории заинтересованных сторон, выбранной в качестве теоретической основы исследования планирования устойчивого развития, заинтересованные группы определяют стратегические императивы предприятия, которые основаны на их потребностях и ожиданиях, поэтому основной задачей планирования устойчивого развития является идентификация требований заинтересованных сторон и формирование плана мероприятий по их удовлетворению на всех уровнях управления. В процессе исследования были определены семь заинтересованных сторон, а также описаны их требования (табл. 2).

Таблица 2 – Идентификация заинтересованных сторон в планировании как

части управления устойчивым развитием3

Заинтересованная сторона | Характеристика заинтересованной стороны | Типичные требования |

Внешние потребители | Конечный пользователь продукцией или услугой | Качество продукции и ее цена, соотношение цена/качество, дополнительный сервис |

Внешние поставщики | Физические или юридические лица, способные поставить нужные заказчику продукции, выполнить требуемые работы или оказать необходимые услуги | Возможность непрерывной предпринимательской деятельности |

Сотрудники | Специалисты в различных сферах деятельности (производственный, обслуживающий, экономический, научный и др. сектора), осуществляющие весь спектр работ / услуг на предприятии | Карьера и (или) удовлетворение работой, гарантия занятости, высокий уровень оплаты труда |

Собственники | Субъекты собственности; физические или юридические лица, обладающие правом собственности, выступающие в роли владельцев предприятия | Рост капитала, надежность инвестиций, прибыль |

Топ-менеджмент | Специалисты по управлению развитием предприятия, должностные лица, действующие на основании контракта, либо агентского договора | Денежное вознаграждение, престиж, власть, карьера |

Общество | Совокупность людей, объединенных исторически сложившимися формами их взаимосвязи и взаимодействия в целях удовлетворения своих потребностей | Ответственное управление предприятием, стабильность и прогнозируемость предприятия |

Государство | Совокупность институтов управления (в узком смысле) и организация общества, объединяющая все население страны, представляющая и выражающая его интересы и волю | Ответственное управление предприятием, полная и своевременная уплата налогов |

Инвесторы | Финансовые институты (инвестиционные фонды, банки и др.), как правило, юридические лица, предоставляющие свои финансовые ресурсы для реализации крупных проектов (организации), с целью получения прибыли | Надежность инвестиций, прогнозируемость предприятия |

Методологической основой планирования устойчивого развития промышленного предприятия был выбран процессный подход, позволяющий обеспечить «прозрачность» деятельности в организации, снизить зависимость системы управления от субъективных факторов, четкое определение зон ответственности для руководителей на всех уровнях, унификацию процесса планирования, снижение функциональных барьеров на предприятии и др.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |