Показатель

| Расчетные формулы

|

Коэффициенты комплексности использования ВМР, %

|  , ,

где Kк. ф – фактический коэффициент комплексности использования вторичных минеральных ресурсов, %; Sф – стоимость фактической товарной продукции, полученной из вторичных минеральных ресурсов; Sр – стоимость всех ценных компонентов в руде;

|

Продолжение табл.11

|

Показатель

| Расчетные формулы

|

, ,

где Kк. п – потенциальный коэффициент комплексности, %; Sп – стоимость полезных компонентов, извлечение которых потенциально возможно и экономически целесообразно;

|

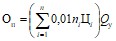

Коэффициент извлечения полезных компонентов из ВМР, %

|  , ,

где Qк – масса полученного концентрата, т; Qc – масса переработанного ресурса, т;  и и  – содержание i-го полезного компонента в концентрате и в переработанном ресурсе соответственно – содержание i-го полезного компонента в концентрате и в переработанном ресурсе соответственно

|

Годовая прибыль от реализации продукции из ВМР

|  , ,

где  – валовая прибыль, получаемая от реализации продукции из ВМР t-м году; – валовая прибыль, получаемая от реализации продукции из ВМР t-м году;  – общая годовая выручка от реализации продукции из ВМР в t-м году; – общая годовая выручка от реализации продукции из ВМР в t-м году;  – затраты на производство и реализацию продукции из ВМР, включая налоги, относящиеся к затратам в t-м году; – затраты на производство и реализацию продукции из ВМР, включая налоги, относящиеся к затратам в t-м году;

, ,

где  – чистая прибыль, получаемая от реализации продукции из ВМР в t-м году; – чистая прибыль, получаемая от реализации продукции из ВМР в t-м году;  – налоги, выплачиваемые из прибыли в t-м году; – налоги, выплачиваемые из прибыли в t-м году;

|

Рентабельность производства продукции из вмр, %

|  100, 100,

где  – чистая прибыль, получаемая от реализации продукции из ВМР в t-м году; – чистая прибыль, получаемая от реализации продукции из ВМР в t-м году;  – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств, непосредственно связанных с производством продукции из ВМР – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств, непосредственно связанных с производством продукции из ВМР

|

Продолжение табл.11

|

Показатель

| Расчетные формулы

|

Потенциальная ценность вмр

|  , ,

где  – содержание полезного компонента во вторичном ресурсе, %; – содержание полезного компонента во вторичном ресурсе, %;  – рыночная цена единицы i-го полезного компонента на данный момент времени; – рыночная цена единицы i-го полезного компонента на данный момент времени;  – объем утилизируемых вмр – объем утилизируемых вмр

|

Извлекаемая ценность вмр

|  , ,

где  – содержание i-го полезного компонента во вторичном ресурсе, %; – содержание i-го полезного компонента во вторичном ресурсе, %;  – рыночная цена единицы i-го полезного компонента на данный момент времени; – рыночная цена единицы i-го полезного компонента на данный момент времени;  – коэффициент извлечения i-го компонента в товарную продукцию; – коэффициент извлечения i-го компонента в товарную продукцию;  – объем утилизируемых вмр – объем утилизируемых вмр

|

Кадастровая оценка вмр

|  , ,

где  – ценность годовой продукции, получаемой из вторичных минеральных ресурсов, исчисленной в равновесных рыночных ценах; – ценность годовой продукции, получаемой из вторичных минеральных ресурсов, исчисленной в равновесных рыночных ценах;  – сумма предстоящих капитальных и эксплуатационных затрат на производство товарной продукции в t-м году без отчислений на амортизацию в части реновации; Е – норматив учета фактора времени (норма дисконта); Т – расчетный период оценки техногенного ресурса (или его части), исчисляемый от года, применительно к которому выполняется оценка, до года отработки запасов (при отсутствии достоверной информации о технико-экономических показателях на отдаленную перспективу продолжительность расчетного периода может быть ограничена), годы – сумма предстоящих капитальных и эксплуатационных затрат на производство товарной продукции в t-м году без отчислений на амортизацию в части реновации; Е – норматив учета фактора времени (норма дисконта); Т – расчетный период оценки техногенного ресурса (или его части), исчисляемый от года, применительно к которому выполняется оценка, до года отработки запасов (при отсутствии достоверной информации о технико-экономических показателях на отдаленную перспективу продолжительность расчетного периода может быть ограничена), годы

|

Продолжение табл.11

|

Показатель

| Расчетные формулы

|

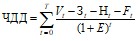

Чистый дисконтированный доход от переработки вмр

|   , ,

где Т – продолжительность периода строительства (горно-капитальных работ) и эксплуатации техногенного ресурса, срок жизни проекта освоения техногенного ресурса, годы;  – объем выручки от реализации всех видов продукции из ВМР в t-м году; – объем выручки от реализации всех видов продукции из ВМР в t-м году;  – налоговые отчисления t-го года, рассчитанные в соответствии с законодательством РФ, не включаемые в себестоимость продукции; – налоговые отчисления t-го года, рассчитанные в соответствии с законодательством РФ, не включаемые в себестоимость продукции;  – финансовые издержки t-го года, не включаемые в себестоимость продукции; Зt – эксплуатационные затраты без амортизационных отчислений, связанные с производством и реализацией всех видов продукции из ВМР в t-м году; Kt – капитальные вложения (инвестиции) t-го года в освоение техногенного ресурса; Е – норма дисконта – финансовые издержки t-го года, не включаемые в себестоимость продукции; Зt – эксплуатационные затраты без амортизационных отчислений, связанные с производством и реализацией всех видов продукции из ВМР в t-м году; Kt – капитальные вложения (инвестиции) t-го года в освоение техногенного ресурса; Е – норма дисконта

|

Срок окупаемости капитальных вложений в освоение вмр

|  , ,

где  срок окупаемости инвестиций в освоение ВМР без учета дисконтирования, годы; Kоб – общие капитальные вложения в освоение ВМР; Д – постоянный ежегодный чистый доход срок окупаемости инвестиций в освоение ВМР без учета дисконтирования, годы; Kоб – общие капитальные вложения в освоение ВМР; Д – постоянный ежегодный чистый доход

|

Коммерческий эффект от использования вмр

|  , ,

где  – объем выручки от реализации всех видов продукции в t-м году; – объем выручки от реализации всех видов продукции в t-м году;  – эксплуатационные затраты на производство и реализацию всех видов продукции в t-м году, включая амортизационные отчисления; – эксплуатационные затраты на производство и реализацию всех видов продукции в t-м году, включая амортизационные отчисления;  – налоговые отчисления t-го года, не включаемые в себестоимость продукции; – налоговые отчисления t-го года, не включаемые в себестоимость продукции;  – финансовые издержки t-го года, не включаемые в себестоимость продукции; А – амортизационные отчисления t-го года; – финансовые издержки t-го года, не включаемые в себестоимость продукции; А – амортизационные отчисления t-го года;  – капитальные вложения (инвестиции) в освоение ВМР t-го года – капитальные вложения (инвестиции) в освоение ВМР t-го года

|

Продолжение табл.11

|

Показатель

| Расчетные формулы

|

Снижение удельной землеемкости при использовании вмр

|  , ,

где Qр(к) – годовой объем добываемой руды (выпускаемого концентрата), т;  – ежегодное высвобождение земель в результате использования ВМР, га – ежегодное высвобождение земель в результате использования ВМР, га

|

Снижение удельной «выбросоемкости» при использовании вмр

|  , ,

где  – снижение удельной «выбросоемкости» при использовании ВМР (по атмосфере), т/т; – снижение удельной «выбросоемкости» при использовании ВМР (по атмосфере), т/т;  – ежегодное уменьшение выбросов в атмосферу при использовании ВМР, т; – ежегодное уменьшение выбросов в атмосферу при использовании ВМР, т;

, ,

где  – снижение удельной «выбросоемкости» по водным ресурсам, т/т; – снижение удельной «выбросоемкости» по водным ресурсам, т/т;  – ежегодное уменьшение сбрасываемых примесей в водоемы при использовании ВМР, т – ежегодное уменьшение сбрасываемых примесей в водоемы при использовании ВМР, т

|

Эколого-экономический эффект от использования вмр

|  , ,

где  – эффект от повторного использования земель, высвобождаемых в результате использования ВМР в t-м году; – эффект от повторного использования земель, высвобождаемых в результате использования ВМР в t-м году;  – предотвращенный ущерб окружающей среде от ежегодного уменьшения загрязнения окружающей среды вследствие сокращения площади, занимаемой ВМР в t-м году; – предотвращенный ущерб окружающей среде от ежегодного уменьшения загрязнения окружающей среды вследствие сокращения площади, занимаемой ВМР в t-м году;  – эффект от уменьшения затрат на содержание отходов в t-м году; – эффект от уменьшения затрат на содержание отходов в t-м году;  – эффект от уменьшения платежей за размещение отходов в t-м году – эффект от уменьшения платежей за размещение отходов в t-м году

|

Косвенный экономический эффект от использования вмр

|  , ,

где  – экономический эффект, возникающий в геологоразведке в t-м году в результате использования ВМР; – экономический эффект, возникающий в геологоразведке в t-м году в результате использования ВМР;  – экономический эффект, возникающий в капитальном строительстве в t-м году в результате использования ВМР – экономический эффект, возникающий в капитальном строительстве в t-м году в результате использования ВМР

|

Окончание табл.11

|

Показатель

| Расчетные формулы

|

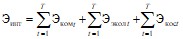

Интегральный экономический эффект от использования вторичных минеральных ресурсов

|  , ,

где  – годовой интегральный экономический эффект от использования ВМР; – годовой интегральный экономический эффект от использования ВМР;

, ,

где – интегральный экономический эффект за весь срок отработки запасов ВМР – интегральный экономический эффект за весь срок отработки запасов ВМР

|

Таким образом, системный подход к оценке техногенного ресурса определяет рассмотрение его, исходя из целей хозяйствующего субъекта и общества, как элемента сложной и динамичной природно-хозяйственной системы, который находится во взаимосвязи и взаимозависимости с другими ее элементами (рис.9).