Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

___________

Порядок определения вида фактического использования объектов нежилого фонда регламентирован вышеуказанной методикой. В соответствии с приведенной методикой при определении вида фактического использования объекта нежилого фонда расчету подлежит площадь помещений, используемых для размещения объектов торгового, офисного назначения, общественного питания и бытового обслуживания в общей площади здания (помещения), находящегося в собственности юридического лица.

Рассмотрим применение указанной методики по определению вида фактического использования объекта нежилого фонда наиболее подробно на примерах.

Пример 1.

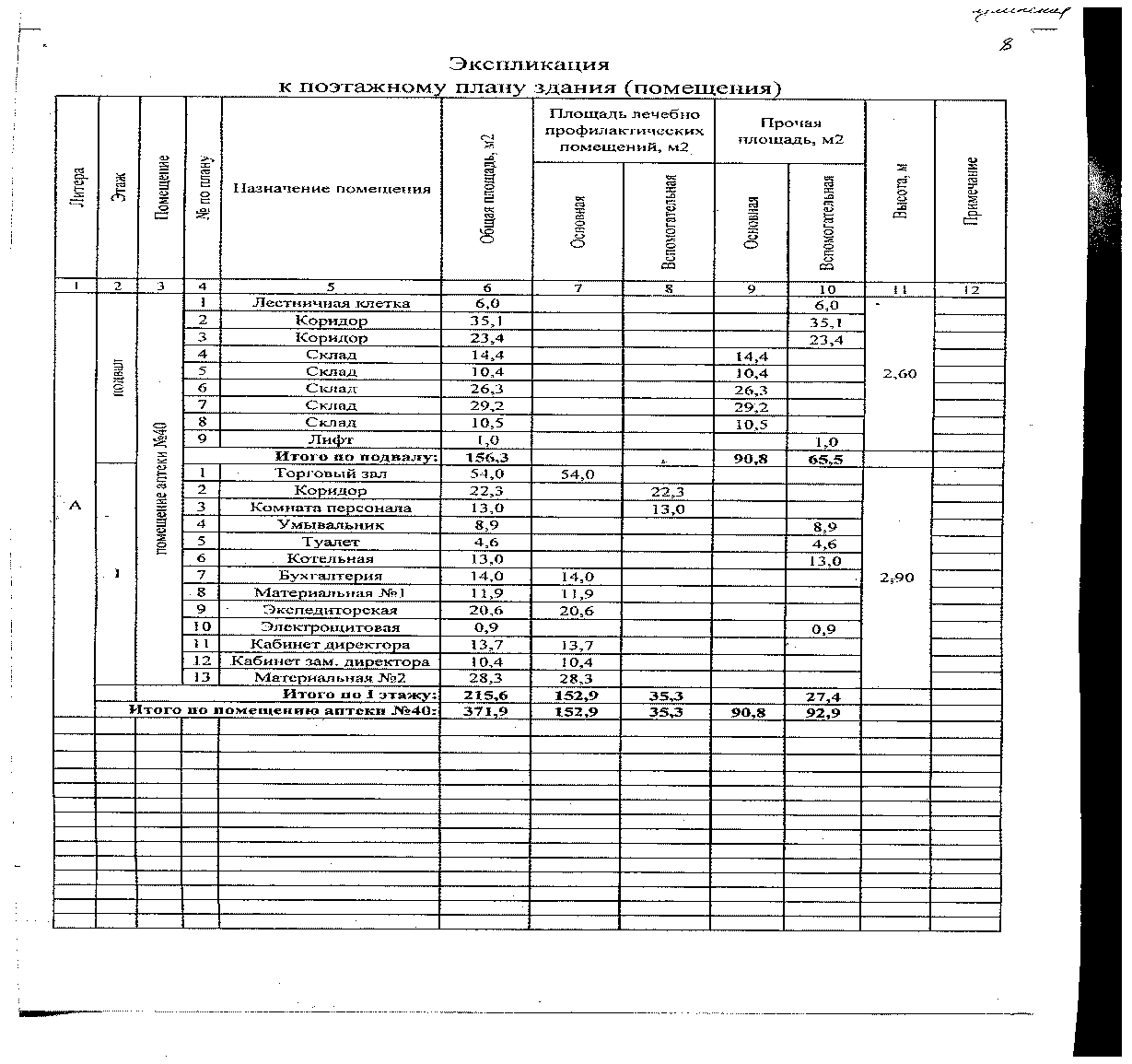

В собственности организации А находится помещение общей площадью 371,9 кв. м. Организация является единственным собственником этого помещения. Часть помещения используется для размещения аптеки. В помещении, кроме торговых помещений аптеки, имеются склады, коридоры и кабинеты для размещения административно-хозяйственной службы. Поэтажный план и экспликация приведены на рис.1-3. Проанализируйте возможно ли включить указанный объект недвижимости в перечень объектов нежилого фонда, налоговая база в отношении которых определяется как кадастровая стоимость? Составьте акт обследования объекта недвижимости?

Из приведенных в экспликации данных мы видим, что часть помещений используется под размещение торгового зала и помещений для хранения, а часть помещение предназначена для размещения кабинетов административно-хозяйственного персонала (офисы). Таким образом, исходя из этих данных определим полезную площадь торговых и офисных помещений (с учетом комнат хранения и мест размещения оборудования.

Так,

Определим полезную площадь помещений торгового и офисного назначений:Sторг. = 14,4 (склад) + 10,4 (склад) + 26,3 (склад) + 29,2 (склад) + 10,5 (склад) + 54,0 (торговый зал) + 11,9 (материальная №1) + 28,3 (материальная №2) = 185,0 кв. м.

Sоф. = 13,0 (комната персонала) + 14,0 (бухгалтерия) + 20,6 (экспедиторская) + 13,7 (кабинет директора) + 10,4 (кабинет зам. директора) = 71,7 кв. м.

Общая полезная площадь помещений составит:

Sисп = Sторг.+ Sоф.= 185,0 + 71,7 = 256,7 кв. м.

Необходимо определить площадь помещений общего пользования:Sо. п. = 6,0 (лестничная клетка) + 35,1 (коридор) + 23,4 (коридор) + 1,0 (лифт) + 22,3 (коридор) + 8,9 (умывальник) + 4,6 (туалет) + 13,0 (котельная) + 0,9 (электрощитовая) = 115,2

3. В соответствии с п.2.2. Методики определим размер площади общего помещения общего пользования, используемого для осуществления каждого из видов деятельности.

- размер площади общего помещения общего пользования, используемого для обслуживания торговых помещений: Sо. п-торг.= 185,0 * 115,2 / 256,7 = 83 кв. м.

- размер площади общего помещения общего пользования, используемого для обслуживания офисных помещений: Sо. п-оф.= 71,7 * 115,2 / 256,7 = 32,2 кв. м.

4. В соответствии с п.2.3 Методики рассчитаем размер фактической площади объекта, используемой при осуществлении каждого вида деятельности:

- размер фактической площади объекта, используемой при осуществлении торговой деятельности Sфакт-торг= 185,0 + 83,0 = 268,0 кв. м.

- размер фактической площади объекта, используемой при осуществлении офисной деятельности Sфакт-оф= 71,7 + 32,2 = 103,9 кв. м.

5. Рассчитаем долю фактической площади, используемой при осуществлении торговой и офисной деятельности:

- торговой деятельности составляет 72,1% (268/371,9*100);

- офисной деятельности – 27,9% (103,9/371,9*100).

В совокупности 100% общей площади помещения, находящегося в собственности организации используется под размещение объектов торгового и офисного назначения.

Вывод: Помещение, находящееся в собственности организации, соответствует требованиям пунктов 1.4 и 1.5 Порядка определения вида фактического использования объектов нежилого фонда и подлежит включению в перечень объектов, налоговая база в отношении которых определяется исходя из кадастровой стоимости.

Составим акт обследования объекта нежилого фонда, находящегося в собственности организации А:

А К Т

обследования по определению вида фактического использования зданий

(строений, сооружений) и помещений для целей налогообложения

Чебоксарский район 01 ноября 2014 года

(город, район) (дата)

Комиссией, образованной Министерством имущественных и земельных отношений Чувашской Республики, в составе:

– главный специалист-эксперт отдела учета, регистрации права собственности Минимущества Чувашии; – заместитель Главы администрации Чебоксарского района Чувашской Республики; – начальник отдела имущественных и земельных отношений администрации Чебоксарского района Чувашской Республики; – начальник отдела строительства администрации Чебоксарского района Чувашской Республики; – главный специалист отдела имущественных и земельных отношений администрации Чебоксарского района Чувашской Республики,на основании распоряжения Министерства имущественных и земельных отношений Чувашской Республики от 29 декабря 2013 г. проведено обследование зданий

(строений, сооружений) и помещений ( далее - объекта нежилого фонда)

помещение________________________________________________________________________

(наименование административно-делового центра, торгового центра, объекта общественного питания, объекта бытового обслуживания)

расположенного по адресу: Чувашская Республика, Чебоксарский район, п. Кугеси, ул. Фучика, д. 15, пом.1.

Обследованием, проведенным 01 ноября 2014 г., установлено:

1. Общие сведения

1.1. Общие сведения об объекте нежилого фонда:

Кадастровый номер 21:01:000000:2354

Общая площадь 371,9 кв. м

Количество этажей __1__

Правоустанавливающие документы свидетельство о государственной регистрации права 21 АД № 000 от 01.01.2001

Использование по документам нежилое

Общая площадь объекта нежилого фонда Sобщ ______371,9______________кв. м

Общая полезная площадь объекта нежилого фонда Sисп ______256,7_____ кв. м

Площадь помещений общего пользования объекта нежилого фонда

Sо. п ___115,2_____ кв. м

Площадь офисов Sоф ______________71,7__________________________ кв. м

Площадь объектов общественного питания Sпит_______нет____________ кв. м

Площадь объектов бытового обслуживания Sбыт_______нет___________ кв. м

Площадь торговых объектов Sторг ____________185,0__________________ кв. м

1.2. Общие сведения о юридическом лице - собственнике объектов нежилого фонда согласно правоустанавливающим документам

Наименование юридического лица - собственника объекта нежилого фонда «А»

Ф. И.О. руководителя юридического лица - собственника объектов нежилого фонда _________________________________________________

Ф. И.О. должностного лица или уполномоченного представителя юридического лица – собственника объектов нежилого фонда, присутствовавших при проведении обследования _____________-___________________

Вид права на объект нежилого фонда Собственность

1.3. Общие сведения о земельном участке:

Кадастровый номер 21:01:000000:3325

Разрешенное использование Для содержания здания

2. Определение доли фактической площади объекта нежилого фонда, используемой для размещения офиса, торгового объекта, объекта общественного питания и объекта бытового обслуживания, в общей площади объекта нежилого фонда

Площадь помещений общего пользования, используемых для осуществления каждого из видов деятельности (Sо. п-оф, Sо. п-пит, Sо. п-быт, Sо. п-торг) ________ ____

Sо. п-оф= 32,2 кв. м. Sо. п-торг= 83,0 кв. м.

Фактическая площадь объекта нежилого фонда, используемая при осуществлении каждого из видов деятельности (Sфакт-оф, Sфакт-пит, Sфакт-быт, Sфакт-торг) ____

Sфакт-оф= 103,9 кв. м. , Sфакт-торг=268,0 кв. м.

Доля фактической площади объекта нежилого фонда, используемой для осуществления каждого из видов деятельности (Sфакт-оф, Sфакт-пит, Sфакт-быт,

Sфакт-торг), в общей площади объекта нежилого фонда (Sобщ)

Sфакт-оф / Sобщ = 27,9%, Sфакт-торг / Sобщ = 72,1%,

В совокупности 100% общей площади помещения, находящегося в собственности организации используется под размещение объектов торгового и офисного назначения.

3. Заключение о фактическом использовании объекта нежилого фонда

Помещение, находящееся в собственности организации А соответствует требованиям пунктов 1.4 и 1.5 Порядка определения вида фактического использования объектов нежилого фонда для целей налогообложения, утвержденного постановлением Кабинета Министров Чувашской Республики , и подлежит включению в перечень объектов недвижимости, налоговая база в отношении которых определяется исходя из кадастровой стоимости.

В ходе проведения контрольного мероприятия проводилась фотосъемка (видеосъемка), материалы которой являются неотъемлемой частью настоящего акта.

Подписи уполномоченных должностных лиц, проводивших обследование:

– главный специалист-эксперт отдела учета, регистрации права собственности Минимущества Чувашии ____________

– заместитель Главы администрации Чебоксарского района Чувашской Республики _____________

– начальник отдела имущественных и земельных отношений администрации Чебоксарского района Чувашской Республики _____________

– начальник отдела строительства администрации Чебоксарского района Чувашской Республики ______________

– главный специалист отдела имущественных и земельных отношений администрации Чебоксарского района Чувашской Республики _____________

Подпись руководителя юридического лица - собственника объекта нежилого фонда либо уполномоченного представителя юридического лица - собственника объектов нежилого фонда, присутствовавшего при проведении обследования

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |