![]() - агрегированная величина убытков по всем категориям

- агрегированная величина убытков по всем категориям ![]() ;

;

![]() - математическое ожидание величины

- математическое ожидание величины ![]() (ожидаемые убытки);

(ожидаемые убытки);

![]() - квантиль совокупного вероятностного распределения величины

- квантиль совокупного вероятностного распределения величины ![]() уровня значимости

уровня значимости ![]() (неожидаемые убытки):

(неожидаемые убытки): ![]() (в качестве уровня значимости Базель II устанавливает 99.9%);

(в качестве уровня значимости Базель II устанавливает 99.9%);

![]() - капитал на покрытие убытков категории

- капитал на покрытие убытков категории ![]() :

:

![]() (1.1)

(1.1)

CaR(Capital at Risk)- капитал на покрытие ОР всей кредитной организации:

![]() (1.2)

(1.2)

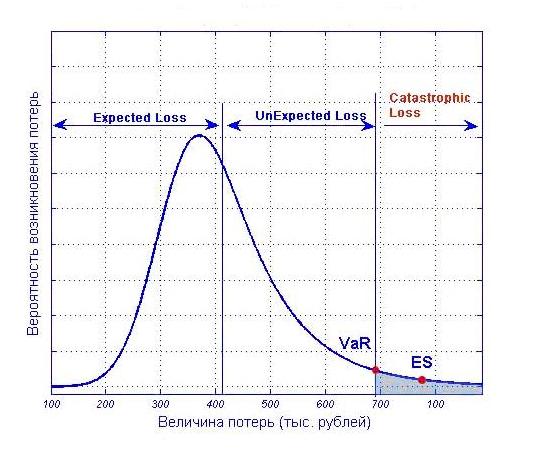

Рис. 1 Плотность распределения потерь от операционного риска

Величина капитала на покрытие убытков является функцией от величины самих убытков. При предположении о наличии идеальной корреляции между убытками (метод LDA) величина AggLoss представляет сумму величин S(i, j) по всем категориям (i, j). При данном подходе величина рискового капитала CaR может быть получена суммированием величин K(i, j) по всем категориям (i, j).

В общем случае величина AggLoss представляет случайную сумму случайных величин вида: ![]() , (1.3)

, (1.3)

совокупное вероятностное распределение которой, описано в работе через ![]() кратную свертку их распределений.

кратную свертку их распределений.

В целях упрощения расчетов, в рамках реализованного в работе подхода АМА были учтены корреляции между частотами возникновения убытков. В работе (V. Chavez-Demoulin, 2005) показано, что корреляции между величинами наступления событий могут быть симулированы за счет корреляций между частотами их возникновения.

Для моделирования зависимых частот наступления убытков использован аппарат копульных функций или копулы (copula). По сути копулы позволяют моделировать произвольные многомерные распределения из одномерных с заранее установленными параметрическими зависимостями.

Копулой ![]() называется совместное многомерное распределение

называется совместное многомерное распределение ![]() равномерно распределенных случайных величин:

равномерно распределенных случайных величин:

![]() .

.

В качестве инвариантной к копульным преобразованиям мерой зависимости случайных величин в работе выбран коэффициент ![]() Кендалла:

Кендалла: ![]() , где

, где ![]() две пары непрерывных случайных величин с функциями распределения

две пары непрерывных случайных величин с функциями распределения ![]() .

.

Основные этапы алгоритма генерирования двух зависимых случайных процессов с известными параметрами распределения ![]() и предопределенной структурой зависимости

и предопределенной структурой зависимости ![]() , использованного для моделирования зависимых частот убытков:

, использованного для моделирования зависимых частот убытков:

В современных специализированных программных продуктах часть приведенных преобразований интегрированы в пакет расчета копул. В частности, в пакете MATLAB, использованного в работе, п.2-5 данного алгоритма объединены в рамках одной копульной функции: ![]() , позволяющей сразу получать

, позволяющей сразу получать ![]() пар зависимых равномерно распределенных на [0,1] случайных величин

пар зависимых равномерно распределенных на [0,1] случайных величин ![]() с корреляционной матрицей

с корреляционной матрицей ![]() .

.

Для увеличения вычислительной скорости аппроксимации совокупного вероятностного распределения убытков, использован алгоритм быстрого преобразования Фурье, позволяющий со степенной скоростью получать дискретное распределение суммы N (N - фиксированная величина) независимых и одинаково распределенных случайных величин.

Предполагается, что по каждой категории риска (i, j) величины убытков ![]() независимые и одинаково распределенные случайные величины (с функциями распределений

независимые и одинаково распределенные случайные величины (с функциями распределений ![]() соответственно). Частоты убытков распределены одинаково (с функциями распределений

соответственно). Частоты убытков распределены одинаково (с функциями распределений ![]() соответственно) и имеют структуру зависимости, определяемую коэффициентом

соответственно) и имеют структуру зависимости, определяемую коэффициентом ![]() Кендалла.

Кендалла.

На первом этапе построения вероятностной модели при помощи копул осуществляется моделирование ![]() векторов

векторов ![]() случайных частот наступления убытков с параметром зависимости

случайных частот наступления убытков с параметром зависимости ![]() :

:

![]()

Затем проводится дискретизация функций распределения величины убытков, их разложение в ряд Фурье (![]() - число точек дискретизации):

- число точек дискретизации):

![]() .

.

На втором этапе для каждой категории риска (i, j) для каждой сгенерированной траектории частот наступления убытков ![]() возведем вектор

возведем вектор ![]() в степень

в степень ![]() и применим к нему обратное преобразование Фурье (IFFT):

и применим к нему обратное преобразование Фурье (IFFT): ![]()

Полученный вектор ![]() задает дискретное распределение агрегированной суммы

задает дискретное распределение агрегированной суммы ![]() убытков категории

убытков категории ![]() для числа слагаемых

для числа слагаемых ![]() .

.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |